Online-Banken: Hälfte der Deutschen kann sich bei ihnen ein Hauptkonto vorstellen

![]() von André Westphal | 50 Kommentare

von André Westphal | 50 Kommentare

Laut einer Umfrage von Check24 kann sich die Hälfte der Deutschen ein Hauptkonto bei einer Online-Bank vorstellen. Denn es zeigt sich ohnehin, dass Besuche in der Bankfiliale immer seltener werden: 37 Prozent der befragten Deutschen waren im vergangenen Jahr sowieso nicht in einer Bankfiliale.

Die Umfrageergebnisse solltet ihr dennoch mit extremer Vorsicht genießen. Sie wurden durch eine Online-Umfrage der YouGov Deutschland GmbH im Auftrag der C24 Bank ermittelt. Dabei wurden 2.038 Personen zwischen dem 05.05.2023 und 08.5.2023 befragt. Vorsicht ist wegen der Fragestellung geboten. Denn „vorstellen“ kann sich jeder eben so einiges. Deswegen sind derlei Fragestellungen bzw. die Ergebnisse solcher Umfragen zumeist wenig aussagekräftig. Um es zu überspitzen: Ich kann mir auch vorstellen, ab morgen als Anime-Figur vom Mond aus über die Erde zu herrschen. Die Wahrscheinlichkeit, dass jenes passiert, dürfte aber gen 0 gehen.

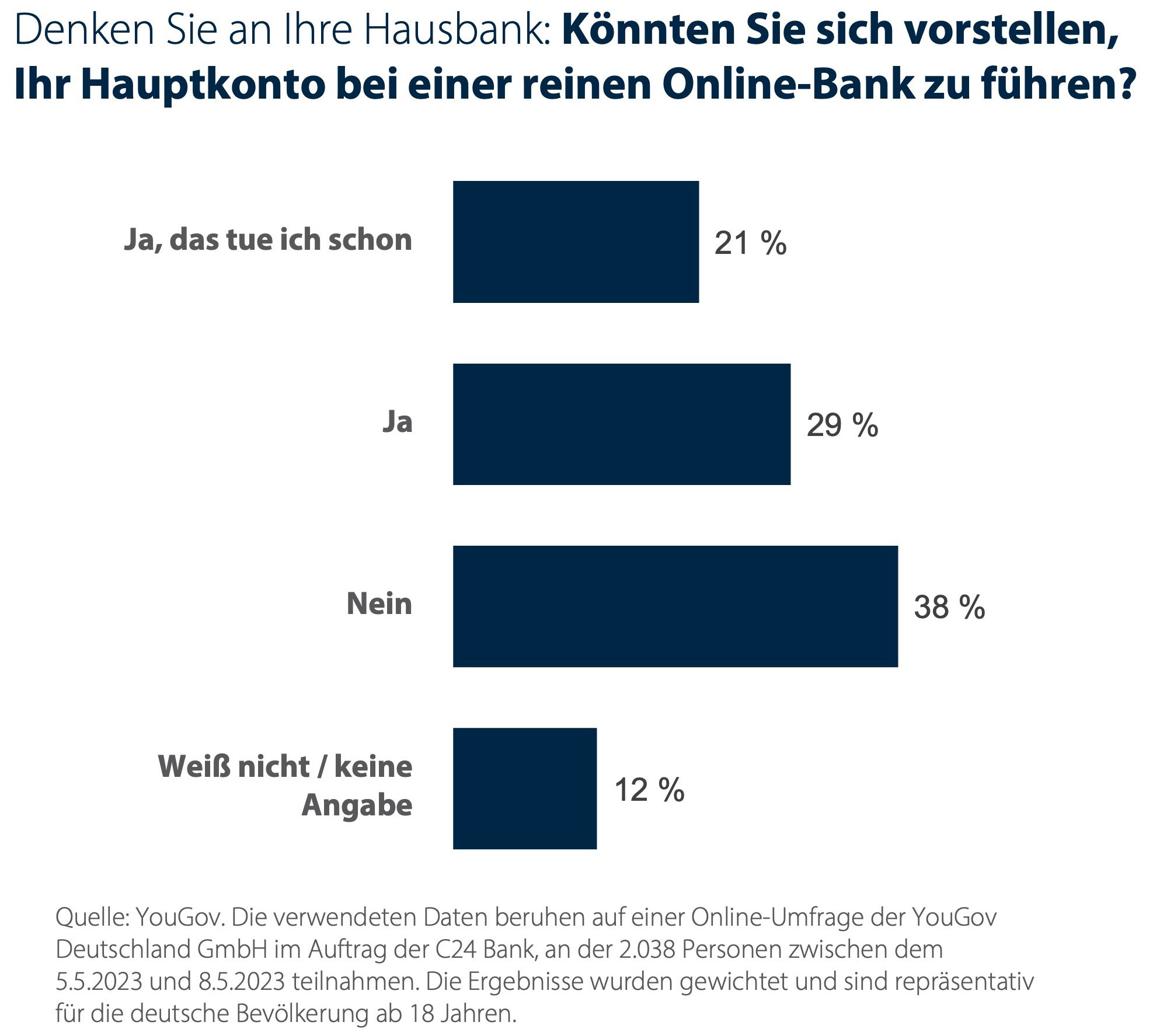

Immerhin 21 % der Befragten geben jedoch schon an, dass sie ihr Hauptkonto bei einer Online-Bank führen. Weitere 29 % geben eben an, es sich vorstellen zu können – was aber eben streng genommen keine Aussage darüber trifft, ob sie es wirklich machen würden. Für 38 % der Befragten kommt ein Konto bei einer reinen Online-Bank hingegen nicht infrage. 12 % wussten sich nicht zu äußern.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Es ist eine Kostenfrage. Und nach all den Jahren bin ich immer noch – wie als Azubi damals – Kunde einer Sparkasse. Ich habe Online-Konten gehabt. DKB, comdirect, ING, vivid. Letztlich habe ich die aber alle gekündigt. Wo ist denn der Vorteil? Mittlerweile wollen die für einen vernünftigen Service auch Geld sehen. Warum auch nicht? Niemand arbeitet für umsonst. Da bleibe ich einfach da, wo ich immer schon war. Und wenn ich 10 Minuten Fußweg auf mich nehme, bin ich direkt in der nächsten Sparkassen-Hauptstelle. Und kann notfalls mit einem wirklichen Menschen reden.

Der Nutzen von Bankangestellten ist halt auch sehr überschaubar.

Finanzprodukte verkaufen sie in der Regel nicht nach Nutzen für den Kunden, sondern nach Margen.

Ich war eigentlich nur für große Kredite in der Bank und selbst da bin ich mir nicht sicher ob ich das auch künftig machen würde.

Einen Kredit kann man auch wunderbar online abschließen.

Lediglich für meinen Hauskredit war ich in einer Bankfiliale, wobei das auch nur bedingt notwendig ist. Die ganzen Unterlagen vorher zur Kreditprüfung hat man ja eh digital eingereicht.

Auch unseren Hauskredit haben wir online über die ING abgeschlossen. Obwohl wir die Sparkasse und Volksbank gegeneinander mit den „Angeboten“ ausgespielt haben, war die ING mit dem ersten Angebot 0,50% (50%) günstiger.

Alleine schon, dass ich mit meinem DKB Konto an jedem Geldautomaten weltweit kostenlos Bargeld abheben kann ist ein großer Vorteil gegenüber der Sparkasse. Noch dazu kann ich weltweit in jeder Währung ohne Gebühren einkaufen und online shoppen.

Und das ganze komplett kostenlos.

Ich hätte kein Problem damit Geld für mein Girokonto zu bezahlen, aber Kontogebühren zu bezahlen und dann gleichzeitig dafür schlechtere Leistungen erhalten als ich woanders kostenlos bekomme passt halt nicht zusammen.

Ich interessiere mich nicht für „weltweit“. Und sollte ich dennoch mal im Ausland unterwegs sein (das passiert selten), erwarte ich die Akzeptanz meiner VISA-Karte. Ich würde niemals Bargeld im Ausland abheben. Wozu?

Ganz einfach weil es noch immer viele Länder gibt in denen du nicht überall mit Karte zahlen kannst…

Also wo kann man nicht mit Karte zahlen? In Deutschland OK aber wo sonst nicht? In Polen kannst in jeden tante Emma Laden mit Kreditkarte bezahlen und in Thailand an jedem street food stand. Keine Ahnung wo nicht? Afghanistan? Somalia? Kuba? Nordkorea?

Beispielsweise noch letztes Jahr in einer großen Supermarkt-Kette in den Niederlanden. Dann stehst Du dumm an der Kasse, weil nur Karten mit Maestro akzeptiert wurden – von denen ich keine dabei hatte. Kreditkarte ging nicht. Da ist es schon praktisch, wenn man Bargeld dabei hat.

Es werden bei dieser Supermarkt-Kette in den Niederlanden auch Karten mit VPay Co-Branding akzeptiert, was es aber grundsätzlich nicht besser macht. Da Maestro ein Auslaufmodell ist (und es nur eine Frage der Zeit ist, bis VPay das auch ist), bin ich mal gespannt, ob sich auch Albert Heijn mal bewegen wird. Bis dahin kaufe ich in den Niederlanden halt bei Lidl ein (da ist VISA Credit kein Problem).

Japan akzeptiert an vielen Stellen nur Bargeld.

Es muss gar nicht so ausgefallen sein. Selbst innerhalb Europas ist man gut beraten immer ein paar Euro in Bar parat zu haben. Aber auch im asiatischen Raum stößt man immer wieder an Punkte an denen eine Karte alleine nicht weiterhilft.

Österreich…

In Thailand vielleicht in Bangkok und den Touristen-Gegenden wie Koh Samui. Sobald es in die Provinzen geht stehst du mit der Karte blöd da. Auf den Philippinen ebenfalls, auch wenn es Akzeptanzstellen wie große Supermärkte und Geschäfte gibt merkt man schnell dass es absolut nicht verbreitet ist.

Es geht ja nicht um die Akzeptanz, sondern um die gebührenfreie Nutzung. Und nur weil sich die Notwendigkeit für Dich noch nicht ergeben hat, heißt das nicht, dass es nicht doch irgendwann mal passieren kann. Natürlich sollte jeder das nehmen, was am besten passt, wenn wenn Du im Ausland kein Geld abheben möchtest, ist das sicher kein Schwerpunkt. Aber die von Dir gestellte Frage kann man abgewandelt immer stellen: „Ich würde niemals eine Filiale meiner Bank aufsuchen. Wozu?“

Das weltweit gilt auch für Deutschland. Wenn ich mal Bargeld brauche gehe ich an den nächsten Automaten und das war’s. Du musst dann erst Ausschau nach dem nächsten Sparkassen Automaten halten.

Ist die Visa credit Card von der DKB wirklich ohne Einschränkungen/Voraussetzungen für Neukunden kostenlos und ohne Auslandseinsatzentgelt?

Die Credit Card ist inzwischen mit Gebühren behaftet, aber das, was geschildert wurde, gilt für Aktivkunden auch für die (kostenfreie) Debit Card.

„Niemand arbeitet umsonst“: Die Arbeiten doch schon mit dem Geld, welches auf den Konten ist. Weshalb soll man weitere Gebühren zahlen und somit doppelt zahlen? Währen der Negativzinszeit konnte ich diese Argumentation ja noch halbwegs verstehen, aber jetzt? Und selbst während der Negativzinszeit haben Banken immer noch gut an Dispo & Co. verdient. Also bemitleiden muss man da wohl eher niemanden.

Und für Service noch Extragebühren zahlen schon gar nicht. Zumal auch der Service bei der Sparkasse nichts mehr mit dem vor 20 Jahren zu tun hat. In unserer Filiale stehen nur noch ein paar Dummy-Angestellte rum, die von nichts eine Ahnung haben und das mich mal jemand beraten wollte ist mindestens auch schon 5-10 Jahre her. Ich sehe daher kein Argument das gegen eine Online-Bank spricht. Heutzutage bieten eigentlich alls Banken (egal ob Filialbanken oder Onlinebanken) einen schlechten Service.

Ich hatte bisher noch keinen Grund über den Service bei Online-Banken zu schimpfen. Kurze Wartezeiten am Telefon, promote Hilfe.

Geld für eine Dienstleistung zu verlangen, finde ich vollkommen in Ordnung. Aber das bloße Vorhalten eines Girokontos kann man mir heute nicht mehr als Dienstleistung verkaufen.

Kunden wie du sind den Filialbanken natürlich am liebsten (ohne Polemik).

Ich bin Jahrgang 1986 und was man damals einen Computer Freak nannte als ich ein Teenager war (also was jetzt ganz normal ist).

Ich habe schon seit meinem ersten Girokonto alles ausschließlich online gemacht, auch als es die Raiffeisenbank um die Ecke war und bin seit 2007 bei der ING-DiBa mit meinem Girokonto, inklusive Hauskauf alles leicht und günstig online erledigt.

Wenn eine Bank keine künstlich komplexen Produkte anbietet, die künstlichel Beratungsbedarf erzeugen, ist das ja alles auch kein Hexenwerk.

Jeder wie er möchte aber es ist nicht so als ob einem sachlich irgendwas „fehlt“. Du hast halt gerne einen persönlichen Ansprechpartner für den du auch bereit bist zu zahlen.

Und was bringt dir die Unterhaltung? Da wird auch nur verkauft wird, was den meisten Profit für die Bank abwirft.

Eine Onlinebank gibt es eine Befragung zum Thema Onlinebanking in Auftrag.

Hätte mich schon gewundert, wenn die Ergebnisse der Befragung nicht dieses Ergebnis gebracht hätte.

Also man müsste hier erst mal definieren was online Bank ist.

Klassische VOBA oder Sparkasse hat auch eine Webseite und man kann alles online machen bzw. gibt’s sogar reine Onlinekonten.

Alte Onlinebanken wie DKB, Ing oder Comdirect?

Fintechs, die nur eine App haben?

Die Unterscheidung ist doch heutzutage sinnlos. Da kann ich eine klassische Sparkasse genauso nur online nutzen oder deutsche Bank wie ein Fintechs wie N26

Bei mir schon lange und ich blicke nicht zurück. Tomorrow (Zero) als Privatkonto und Kontist für das Geschäftliche. Depot ist bei Trade Republic. Im Hintergrund alles die Solaris. Entgegen mancher “Horrorgeschichten” hatte ich in mehreren Jahren nie Probleme.

Tomorrow Zero für 15 € monatlich – für ne Holz Debitkarte, da muss man schon einen sehr grünen Daumen haben. Ich sehe da nichts was mir das kostenlose Konto bei der Consorsbank nicht auch bietet. Dazu die awa7 Kreditkarte für weltweit kostenloses bezahlen und abheben auch in Fremdwährungen, mehr braucht es nicht. Trade Republic ist ok.

Ich habe als Österreicher mehrere deutsche Konten und bin sehr zufrieden. Das Gebotene geht leider immer mehr zurück, aber noch kann ich weit nicht klagen.

Ich bin etwas erschrocken, dass es nur so wenige sein sollen. Wir Ü50 plus Kind haben seit 2005 jeder nur ein einziges Online-Hauptkonto erst bei Norisbank, DKB und nun Comdirect. Keine Gebühren bis heute und keine Probleme, die es bei einer Filialbank nicht auch gegeben hätte.

„Deutschland ist digitales Entwicklungsland“ läster, läster

Ich bin vor über 20 Jahren von der Deutschen Bank zur Comdirect gewechselt. ich wüsste auch gar nicht, wozu ich eine Filiale bräuchte

Sehr schön!

Ich kann mir auch vorstellen nächsten Monat 10 Mios. beim Lotto zu gewinnen.

Ist nur leider nicht sehr wahrscheinlich…

Bin schon seit Ende der 90er bei einer Direktbank. Damals nannte die sich noch Allgemeine Deutsche Direktbank, später hat man dann den Namen radikal gekürzt und dann war es DiBa. War damals zufrieden und bin es heute auch noch. Der Sinn einer Filialbank ist mir irgendwie nicht verständlich, wenn ich mit jemandem reden will, dann rufe ich dort an. Mehr habe ich noch nie gebraucht.

Das ist halt eine Typfrage.

Meine Eltern sind zum Beispiel klassische Filalbank Kunden, sie fühlen sich einfach wohler damit einen festen Ansprechpartner zu haben der sie kennt, weiß was ihre Vorlieben in Finanzdingen ist und den sie direkt fragen können.

Bei alten Leuten kann man das natürlich verstehen.

Feste Ansprechpartner sind halt auch rar geworden. Ich hatte in fünf Jahren bei der Raiffeisen sechs verschiedene Betreuer*innen.

Konto nur bei einer Onlinebank.. Filialbanken sterben in meinem Wohnort eh aus, ein Filiale nach der anderen wird geschlossen.. und.obendrein sehr teuer und spannende Öffnungszeiten.. tut mir nur sehr leid für meine Eltern, die müssen mit miesen Konditionen bei der Sparkasse klar kommen, haben aber trotzdem keinen festen Berater, und die Öffnungszeiten sind ein Witz, wer kein Smartphone oder PC hat echt schlechte Karten

Komisch – ich habe eine feste Kundenberaterin bei der Sparkasse hier am Ort und das schon seit zig Jahren. Und ich bin auch nur Privatkunde

Ich hatte sechs verschiedene in fünf Jahren…

Was würd denn dagegen sprechen sein hauptkonto bei einer Direktbank/onlinebank zu haben?

Spontan fällt mir nur der persönliche und direkte Ansprechpartner ein. Da muss man eben schauen, wie wichtig das individuell ist. Ich jedenfalls kann mich nicht erinnern, wann ich das letzte Mal eine Filiale besucht habe, weil es tatsächlich nicht anders ging. Anfangs sicherlich, als ich mein erstes Konto hatte, gab es Onlinebanking, wie wir es heute kennen, nicht. Aber das hat sich dann irgendwann erledigt.

Ich habe seit 12 Jahren ein Konto bei der ING. Davor hatte ich das Online Konto bei der Deutschen Bank. Ohne Ende Gebühren gespart. Und mein alter Herr zahlt sich dumm und dämlich an Gebühren bei der Sparkasse, will aber partout nicht wechseln. Hat Angst, dass ihm jemand sein Geld klaut. Aber dass die Sparkasse ihm Geld „klaut“, mit ihren gnazen Gebühren, das will er nicht einsehen.

Bei Umfragen muss man wirklich sehr auf die genaue Fragestellung achten, weil die natürlich sehr die Antwort beeinflusst.

Ein gutes Beispiel ist die Umfrage zum Tempolimit auf Autobahnen von 130 km/h bei der vor kurzem berichtet wurde, dass mehr als die Hälfte der Bevölkerung (57%) zustimmen würde.

In der Fragestellung verstecke sich aber ebenfalls die Einschränkung, wenn dadurch die Energiepreise fallen würde, die im Rahmen des Ukraine-Kriegs gestiegen sind. Da es aber sehr unrealistisch ist, dass dies nur ein Tempolimit vermag, ist in meinen Augen auch das ganze Ergebnis so unbrauchbar, ja ungültig…

Ich bin und bleibe bei der Sparkasse und das hat zwei Gründe:

– ich bekomme dort alle Dienstleistungen die ich haben will und das hört nicht beim Girokonto auf, ich nutze die Filiale nur in Ausnahmefällen, mache nahezu alles online.

– ich habe dort ein Bankschließfach und das möchte ich nicht hergeben. Alleine schon das Schließfach rechtfertig es dort Kunde zu bleiben, weil man als Nicht-Girokunde bei unsere Sparkasse mittlerweile kein Schließfach mehr bekommt und zum anderen, den doppelten Preis zahlen würde. Und damit würde sich ein kostenloses Girokonto bei einer Onlinebank nicht mehr rechnen.

Schließfach ist ein Argument, das gibt es bei uns ebenfalls nur wenn man Kunde der Bank ist.

allein schon was die Sparkassen an nicht ausgezahlten Zinsen jetzt wieder verdient. zuzüglich Kontoführungsgebühren egal ob man Geldeingang X hat oder nicht.

Ich kann mich beim besten Willen nicht mehr daran erinnern, wann ich offline eine Bank besucht habe außer alle Jahre zum Abheben von etwas Bargeld. Zu BTX-Zeiten war ich bei der Postbank und seit etwa 2004 bei der 1822direkt und habe nie etwas vermisst, besonders nicht die üblichen Kosten der Offline-Banken.

Bin seit 2016 bei der N26 und habe mittlerweile mein Hauptkonto von der Sparkasse auf die N26 verlegt. Ich bin so zufrieden mit den Features deren App, dass ich auch gerne das Abo für die erweiterten Funktionen habe. Service? Brauche ich so gut wie nie. Bargeld ebenso wenig, dafür habe ich meine Mastercard in Apple Pay. Dieses ganze Gedöns was die Sparkassen und co. da anbieten braucht einfach kaum jemand und ich möchte auch nicht mit den überteuerten Gebühren bei der Sparkasse zig Angestellte, Filialen und Geldautomaten bezahlen. Dafür bin ich mir echt zu schade.

Das kann ich mit 2015 sogar toppen. Hab seit jeher das gratis Konto. Und 10.000€ dispo für Notfälle.

Hatte 1 Jahr Revolut Metal und gerade Curve Metal (brauch ich theoretisch nicht – wollte aber alles mal testen.

Im Verbundmitarbeitertarif kostet mich das Sparkassen Konto nichts. Ich habe überall Filialen bzw. Geldautomaten die nicht an irgendeiner „max. soviele Abbuchungen pro Monat“ geknüpft sind und habe ein vollwertige -non-Debit-Kreditkarte. Wenn etwas nicht klappt setze ich mich aufs Rad und bin in 3 Minuten da.

Ein Bank ist für mich nur Drehscheibe für Gehalt und Bezahlung. Natürlich habe ich auch reine Online Banken für z.B. Festgeld oder Broker. Aber was das klassische Girokonto angeht bleibe ich konservativ.

Auch ich nutze als Hauptkonto eine Direktbank. Ohne Filialbank (Sparkasse) komme ich aber auch nicht aus, das hat mehrere Gründe:

– Bargeldein-/auszahlung unabhängig vom Einzelhandel und Betragshöhe und Uhrzeit (Sparkasse hat Geldeinzahl/-auszahl-Automat),

– Bankschließfach für beglaubigte Kopien von wichtigen Dokumenten und off-site Backup

– Insolvenzunfähigkeit der Sparkassen (da an Landesbanken gebunden)

Jeder hat sicherlich so seine Vorteile, die er bei verschiedenen Bankarten sucht. Bei mir sinds diese.