Google Pay ab sofort im deutschen Play Store, deutsche Google Pay-Seite freigeschaltet

![]() von caschy | 229 Kommentare

von caschy | 229 Kommentare

Gestern Abend tauchten die ersten deutschen Partner in der Google Pay-App auf – logischerweise nur bei den Nutzern, die die App irgendwie auf ihr Smartphone gehievt haben. Alle anderen können ab sofort in den Play Store eilen, sofern sie denn an Google Pay interessiert sind. Denn die Google Pay-App lässt sich nun auch offiziell in Deutschland installieren.

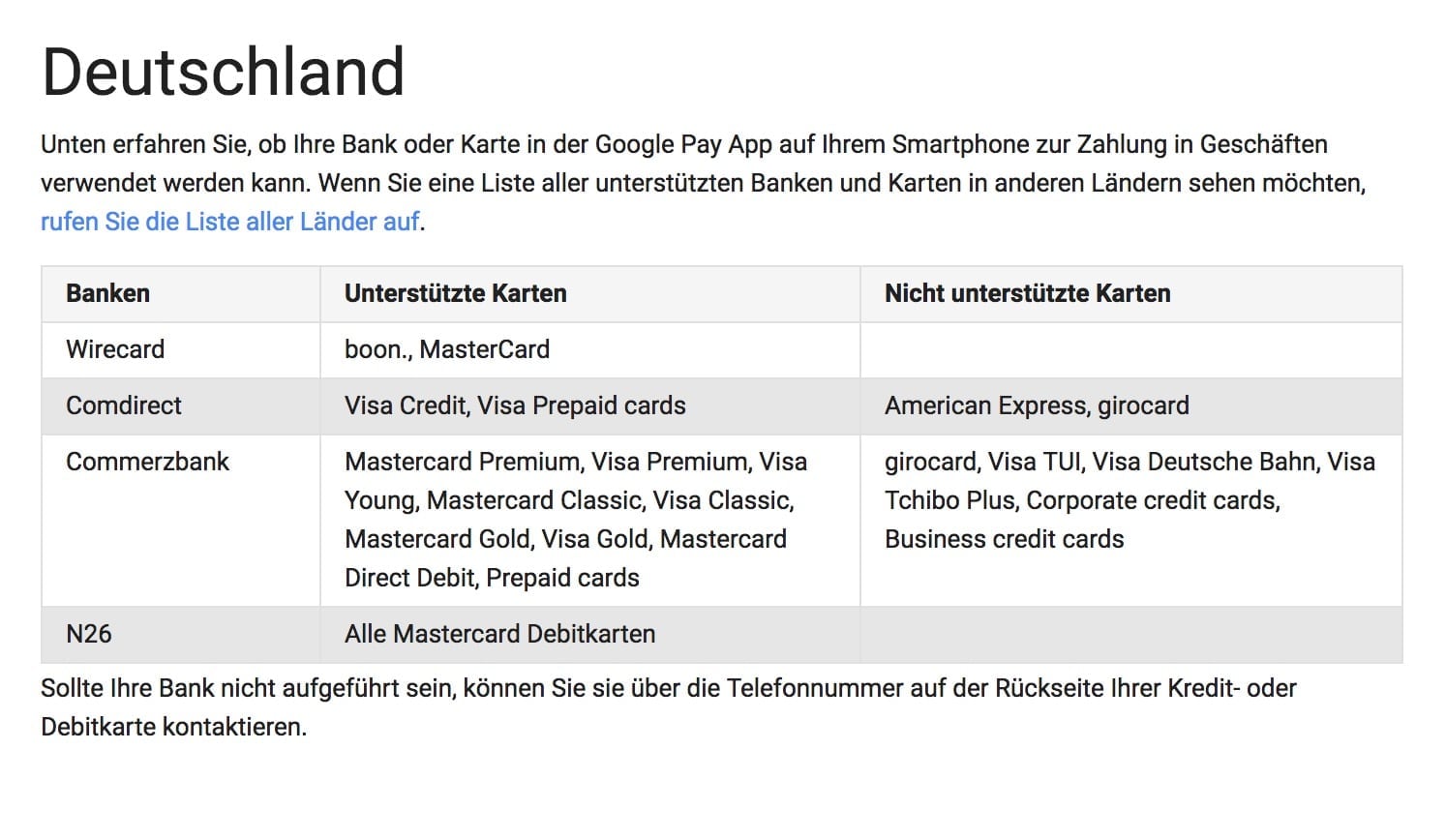

Viel wird man allerdings noch nicht damit anfangen können, denn die Bank wird eure Kreditkarte höchstwahrscheinlich erst für diese Bezahlmethode freischalten müssen. Das ist mit Glück bereits heute möglich, denn die Vorstellung von Google Pay geht bereits heute über die Bühne. Commerzbank, boon, n26 und comdirect sind bereits bestätigt, die ING DiBa will sich das Spiel wohl erst anschauen und sagte aus, dass man zum Start nicht dabei sei. LBBW und revolut sind später am Start.

Ihr könnt ja mal die Augen offen halten bei euren Instituten und dann mal hier Bescheid geben. Die deutsche Seite mit allen Informationen ist mittlerweile auch schon geschaltet, hier findet man alle Informationen zu Googles Bezahldienst. Bis gestern Abend war diese noch in englischer Sprache vorzufinden.

https://play.google.com/store/apps/details?id=com.google.android.apps.walletnfcrel

Warum postest Du hier Dein Facebook-Passwort?

Ich lösche gleich.

Wow, tatsächlich schriftlich die Rückmeldung der ING DiBa bekommen, dass man aktuell nicht plane, mobile Payment via Google oder Apple Pay anzubieten.

So eine Größe im Business. Schon ein bisschen traurig. Naja.

Immerhin hast du das bekommen, bei mir muss wohl einer dran gewesen sein der gestern zu viel getrunken hatte. Kam nur eine generische Standardantwort Zwecks Zinsaufklärung?

@Yannik

Danke, dann kann ich mir die Anfrage ja sparen.

Das hört sich doch gut an, danke für den Tipp. Ich würde nur für das mobile Zahlen nicht die Bank wechseln. Wenn die Sparkasse ihr eigenes Ding durchzieht und ich damit auch per Smartphone bezahlen kann, dann ist das für mich auch gut.

Schon etwas erschreckend wie die technikversierte Leserschaft hier auf jeden Zug aufspringt und alle möglichen Daten jedem noch so fragwürdigen Unternehmen mit beiden Händen entgegenwirft, nur weil man zwei Sekunden beim Bezahlen im Supermarkt spart.

Also bei Apple Pay ist das nicht so, aber das ist ein anderes Thema.

Was bei Google Pay von Voteil ist, dass jetzt nicht mehr der Händler die Kartendaten bekommt.. dafür aber Google. Es bleibt einem selbst überlassen wem man mehr vertraut.

Welche Daten werden übertragen? Habe hierzu noch gar nichts gelesen.

Google steht unter Generalverdacht. Da die alle Daten aus dem Zahlungsvorgang haben, könnten sie das auch verwerten. Dazu gibt es aber keinerlei Informationen. Panik ist wohl nicht angesagt, aber im Hinterkopf muss man immer haben, dass Google und Facebook mit Werbung Geld verdienen.

Aus den Datenschutzinformationen:

Transaktionsinformationen: Bei jeder Transaktion über Google Payments können wir Informationen zur Transaktion erfassen. Hierzu zählen: Datum, Uhrzeit und Betrag der Transaktion, Händlerstandort und -beschreibung, eine vom Verkäufer bereitgestellte Beschreibung der gekauften Waren oder Dienste, Fotos, die Sie der Transaktion beigefügt haben, der Name und die E-Mail-Adresse des Verkäufers und Käufers bzw. des Absenders und Empfängers, die verwendete Zahlungsmethode, Ihre Beschreibung für den Grund der Transaktion sowie gegebenenfalls das mit der Transaktion verbundene Angebot.

@treysis

Bezieht sich aber auf die Zahlungen in Online Shops mit Google Payment. Nicht aber auf Google Pay

Das ist auch wieder typisch. Die Sparkassen und Volksbanken kochen ihre eigene Suppe anstelle auf die großen Anbieter wie Apple und Google zu setzten. Das, was da im August kommen wird, wird mit Sicherheit genau so ein Flop wie PayDirekt.

Wenn das so wie das Schweizer TWINT wird, dann könnte ich mir schon vorstellen, dass die damit Erfolg haben. Nur, wer mal ins Ausland reist, wird dann dort Probleme haben, und muss vielleicht doch zusätzlich noch Google Pay nutzen.

Was ist mit der Schweiz!? Müssen wir leer ausgehen? Apple Pay, Samsung Pay, Garmin Pay, Fitbit Pay ist verfügbar in der Schweiz. Auch meine Kreditkarte wird von denen nicht supportet. Aber ich habe weder ein Samsung, noch eine Uhr von Garmin oder Fitbit. Ich habe ein Pixel 2 (Nicht mal dies ist offiziell von Google erhältlich, sondern nur über einen US-Import eines schweizer Händlers). Nur Google Pay wird nicht unterstützt. Warum denn? In der Schweiz ist ja der zweitgrösste Standort von Google was Entwicklungen angeht.

Na dann bleibe ich vorerst halt noch bei TWINT. Es ist in allen Schweizer Onlineshops und in vielen Stores unterstützt und ist direkt an mein Bankkonto angebunden und ich kann auch 1zu1 zahlungen machen zu anderen Personen. Doch Google Pay wäre echt nett und würde ich begrüssen. Vorallem auch um meine Kreditkarte im Ausland nutzen zu können.

Oh, ich würde sofort tauschen. Nimm du das Google Pay, und ich bekomme dafür Samsung Pay 🙂 TWINT ist aber nur PostFinance, oder machen auch andere Banken dort mit?

Ja dies war zu Beginn. Schau mal auf https://www.twint.ch/bank/twint/: Es machen inzwischen alle grossen Schweizer Banken mit und auch viele kantonale Banken. Einige Banken haben sogar eine eigene Version der App im Design der Bank. Ich bin bei der Neuen Aargauer Bank. Diese ist gar nicht mal so gross und nur im Kanton Aargau verfügbar und hat dennoch eine eigene App für TWINT. Alternativ kann man TWINT auch als Prepaid-Konto verwenden und jeweils Geld draufladen. Bei einigen Banken-Apps ist es auch möglich die Kreditkarten zu hinterlegen. Ist schon fortgeschritten. Doch sobald ich die Schweiz verlasse, kann ich TWINT nicht mehr verwenden.

Als grosse stationäre Händler sind Migros und Coop dabei als Supermarkt. Bei der Migros muss man TWINT über die Eigene App anbinden und bei Coop gibts einen Beacon. An vielen Parkautomaten und Kassen (wie Spar) mit SIX-Terminal (welches die meisten Schweizer Händler haben) kann man per QR-Code bezahlen. Auch an Selecta-Automaten kann man mit TWINT bezahlen. Online bezahlt man mit QR-Code. TWINT ist sehr fortschrittlich im Mobile Payment in der Schweiz und ich verwende es gerne. Doch Google Pay als ergänzung im Ausland und bei Läden, die Twint nicht supporten wäre es schon noch genial. Wenn der Tausch gehen würde, wäre ich dabei 🙂

https://plus.google.com/u/0/+wernerhabel/posts/4yfv7ZEQsaG

Ursache.

Folge.

😉

Nur liest das halt bei G+ niemand 🙂

Aber absolut nachzuvollziehen, zumal die technische Umsetzung absolut kein Hexenwerk ist.

@Jan2 2 Plusses aaand counting ;-P

Heute mal den Advanzia Support angetelt. Mal abgesehen vom sehr schlecht verständlichen Deutsch, hatte man auf der Gegenseite keine Ahnung was Google Pay ist. Ich soll es einfach immer wieder versuchen, die Karte funktioniere überall. Dann hab ich den Unterschied zwischen Google Play (Store) und Google Pay erklärt, und „man“ wird mein Anliegen weiterreichen.

Wahrscheinlich kümmern die sich darum genauso wie um die bisher nicht beantwortete Mail, von vor zwei Wochen.

Witz komm raus, du bist umzingelt.

Gleiches Spiel wie gestern: Google Pay im Playstore auf meinen Pixel 2 XL aufgerufen „Das Gerät ist nicht kompatibel“.

Dann sehe ich Cashys Screenshot und realisiere, dass er den Web-Playstore aufgerufen hat, probiere es dort, wähle das Pixel 2 XL aus und schwupp ist Google Pay installiert.

Soll einer verstehen.

Bei meinem S8 gings vor ner Stunde noch nicht. Jetzt ist es auch freigeschaltet. Jetzt brauche ich nur noch eine Karte einer Partnerbank, dann kanns los gehen.

Auch wenn ich immer noch der Meinung bin, dass wenn man eine Kreditkarte immer griffbereit hat, zumindest genauso schnell ist, wie mit dem Smartphone und man kann obendrein noch alle seine Karten nutzen. Aber egal.

Man kann nur hoffen das DKB und ING sehr zeitnahe zur Vernunft kommen und dies ebenfalls anbieten. Der G+ Beitrag finde ich jetzt aber ein extremer Frustfall, ob da andere wegen fehlendem Google Pay ebenfalls der ING und oder der DKB den Rücken kehren, wird sich zeigen.

Da ich so ziemlich von Anfang an bei der N26 dabei war, konnte ich das jetzt ebenfalls testweise erfolgreich einrichten und werde das die Tage beim Lidl ausprobieren. Auch bin ich gespannt, wie schnell sich andere Märkte wie Penny, Rewe und Co. anschließen werden.

Penny akzeptiert keine KK. Nur Girocard, VPay, Maestro.

Es gibt inzwischen auch Penny-Märkte die das volle KK-Programm akzeptieren.

da ich GPay schon seit ein paar Wochen mit meiner zärtlich „Polen-Karte“ genannten DiPocket Prepaid teste, kann ich zu REWE sagen, läääuuuft 😉

Erinnern wir uns, wie viele 2007 nur für das erste iPhone zu AT&T gewechselt sind.

Ein Blick in die ING-Foren zeigt, der Frust hat Potential.

Die „Partnergeschäfte“ sind nur Werbepartner. Die App geht überall, wo du mit Kreditkarte kontaktlos zahlen kannst. Also auch REWE (hab ich vorhin gerade gemacht, ging richtig leicht, sehr angenehm). Und Penny… naja, ich dachte die würden alle (inzwischen) auch Kreditkarten akzeptieren, aber scheinbar gibt es da laut den anderen Beiträgen immer noch welche, wo das nicht der Fall ist. Würde mich aber wundern, jetzt da sie Payback akzeptieren und Payback zu AMEX gehört (hatte letztens den Fall bei einem Penny, dass laut Logos nur girocard und so akzeptierte, KK ging aber trotzdem)

Ich habe schon länger die N26 Karte und direkt heute nach erscheinen von Google Pay diese dort eingefügt, das klappte schon einmal problemlos. Der Verifizierungscode wurde innerhalb weniger Sekunden zugesendet und die N26 Karte wurde akzeptiert.

Heute Abend wollte ich natürlich gleich mal testen, habe mir Zigaretten an der Tankstelle gekauft und mein Huawei P20 Pro ans Terminal gehalten, es hat noch keine Sekunde gedauert und die Zahlung wurde akzeptiert und Zahlung durchgeführt.

Eine entsperren vom Handy war nicht nötig.

Weder meine Bank (DKB) ist dabei, noch irgendein Laden, bei dem ich damit bezahlen wollen würde.

Geht eigentlich bei jedem Laden, der Kreditkarten von VISA oder MasterCard akzeptiert. Die Terminals sin schon länger alle auf Kontaktlos umgerüstet.

Ich hänge mit meinem ungerooteten P10plus beim festlegen des aktiven Kontos fest.

Also meine Bank ist da auch leider taub. Ich habe den vor Wochen schon geschrieben, dass ich diesen Dienst nutzen möchte. Und heute zum Startschuss, ist natürlich nichts passiert. Angerufen habe ich auch. Die Mitarbeiten haben noch nie was von Google Pay gehört. Was für eine Bank °|° – Ich würde mir zumindest eine klare Stellungnahme wünschen.

Für mich ist es jedenfalls nun ein Zeichen zu wechseln. Die meisten Deutsche Banken sind leider sehr unflexible.

Und ich glaube die sind auch mehr daran gerade interessiert, deren eigenes Echtzeit-Paypal auf den Markt zu bringen, welches Gebühren direkt pro Transaktion abzieht, statt ein neues Zahlungssystem eines Weltkonzerns zu unterstützen.

So jedenfalls laufen denen die Kunden weg. Und den schritt werde ich wohl nun auch unternehmen.

Ein Glück kann man die Kontodaten sehr leicht inzwischen Online bei alle möglichen Stellen bis hin zum eigenen Arbeitgeber fix ändern.

@Connectivityyyy „ein Zeichen zu wechseln“

Nur wer blöd ist, schmeisst sich den halbgaren Anfängern im Bankengeschäft in die Arme. Es gibt da bei boon, VIMpay, N26, und wie sie alle heissen, bisher kein sichtbares Geschäftsmodell außer dem Handel mit Zusatzversicherungen und unseren Daten.

Da wird ein Unternehmen bejubelt, weil es gerade wieder Millionenkredite aufnehmen musste („Investorenrunde“), um den Ausbau des bisher brotlosen aber verlustbringenden Geschäfts zu finanzieren. Nicht gerade vertrauenserweckend, aber vielleicht genau richtig für Kiddies, die ihr bisschen Einkommen schnellstens wieder ausgeben wollen.

Entschuldigung aber was boon angeht redest du einfach nur Quatsch. Boon ist wirecard und wirecard ist fast so viel Wert wie die Deutsche Bank- Also bitte erst überlegen und dann schreiben.

https://www.boerse-online.de/nachrichten/aktien/wirecard-aktie-zahlungsabwickler-ist-jetzt-fast-so-viel-wert-wie-die-deutsche-bank-1026860020

@Georg „Quatsch“

Und, machen die irgendwelche Gewinne, oder wird wie bei N26 nur Kapital verheizt?

Kurze Version

https://www.wallstreet-online.de/aktien/wirecard-aktie/bilanz

lange Version

https://ir.wirecard.com/download/companies/wirecard/Annual%20Reports/DE0007472060-JA-2017-EQ-D-00.pdf

Dann sollte deine Frage sicher beantwortet sein. ;o)

„bisher kein sichtbares Geschäftsmodell außer dem Handel mit Zusatzversicherungen und unseren Daten.“

Das machen Sparkassen (Provinzial Versicherung), Deutsche Bank und Volksbanken auch. Und auch die haben Daten von dir? Also was willst du uns hier erzählen?

Und wie Georg schon geschrieben hat, ist Wirecard, zudem Boon ebenfalls gehört, eine Bank, die genauso viel Wert ist wie die Deutsche Bank. Und die Deutsche Bank schmeißt lieber Kohle für Investmentbanker und diversen Strafzahlungen raus. Auch nicht viel besser…

@Sascha „Das machen … auch“

Vielleicht übersiehst du einen Unterschied in deinem Vergleich. Nur wer so blöd ist und wegen 1 Euro billiger dort eine Versicherung abschliesst, ist betroffen. Bei den Anfängern „alles kostenlos“ bist *Du* das verkaufte Produkt.

Dann sind deine tollen Aktien nichts wert, wenn das Unternehmen nicht irgendwann mal was erwirtschaftet, siehe Tesla. Werte einfach die Bilanzen aus. Die DB hat wenigstens versucht, Geld zu verdienen.

vielleicht übersiehst du etwas? Zum einen muss man keine Versicherungen wechseln oder abschließen, um zum Beispiel N26 nutzen zu können. Und was bietet mir ne Sparkasse mehr als N26? Bei der Sparkasse muss ich noch mehr als 8 Euro im Monat Kontoführungsgebühren zahlen und bekomme die gleichen Leistungen. Einen Geldautomat oder einen Berater habe ich noch nie gebraucht. Selbst meinen Hauskredit habe ich online/telefonisch abgeschlossen.

Und was soll denn da verkauft werden? N26 ist eine Bank und unterliegt dem Bankgeheimnis. Außerdem ist die Kohle der Kunden durch die Einlagensicherung bis 100.000 € gesichert. Da du ja von Kiddies sprichst, wird ja vermutlich keiner über dem Betrag landen.

Läuft nicht, wenn das Handy gerootet ist. Was für Spinner.

Uralt-Geräte ohne Updates seit Jahren sind „sicher genug“, aber ein besserer Patchlevel als bei Google dank dem OS eines OpenSource-Teams ist ein „Sicherheitsrisiko“. Da kann man sich nur noch vor den Kopf schlagen.

@Jörg „Läuft nicht, wenn das Handy gerootet ist“

Da sieht man mal, was wirklich wichtig für die Sicherheit ist. Patchlevel sind es jedenfalls nicht.

Google Pay und Boon funktionieren wunderbar. Aber was ist mit Google Pay Send? Die Website pay.google.com/send ist komplett eingedeutscht. Aber ist nirgendwo etwas darüber gelesen. Es kommt bisher immer die Fehlermeldung, mein Profil sei nicht brauchbar oder in meinem Land sei der Dienst nicht verfügbar. Ich kann aber eine Kreditkarte für ein neues Zahlungsprofil eingeben. Dabei hab ich doch bei Google Pay schon alle Daten hinterlegt?! Weiß jemand was dazu?

Antwort von LBB/Amazon/Visa (Die Kreditkarte von Amazon) auf die Frage wann meine Karte mit Google Pay funktioniert war in etwa „Wir konnten keine Transaktionen mit Google Play feststellen“ *facepalm*.

Nach genauerer Erklärung meiner Frage (Pay nicht Play) kam bislang keine Antwort. Hab jetzt also Boon zwischengeschaltet. Funktioniert einwandfrei!