DKB: Abkehr von kostenloser Girocard und Kreditkarte – ab 2022 mit Visa-Debitkarte

![]() von Felix Frank | 290 Kommentare

von Felix Frank | 290 Kommentare

![]()

Die DKB verabschiedete sich mit Negativzinsen ab 50.000 Euro und einer rundum erneuerten mobilen App ab in die „Sommerpause an Neuigkeiten“. Derzeit informiert man Kunden darüber, dass man nun eine Visa-Debitkarte einführen möchte. Für Bestandskunden wird hierbei aufgrund des BGH-Urteils das Einverständnis fällig, für Neukunden ändert sich ebenfalls einiges an der bisherigen Nutzung des DKB-Kontos.

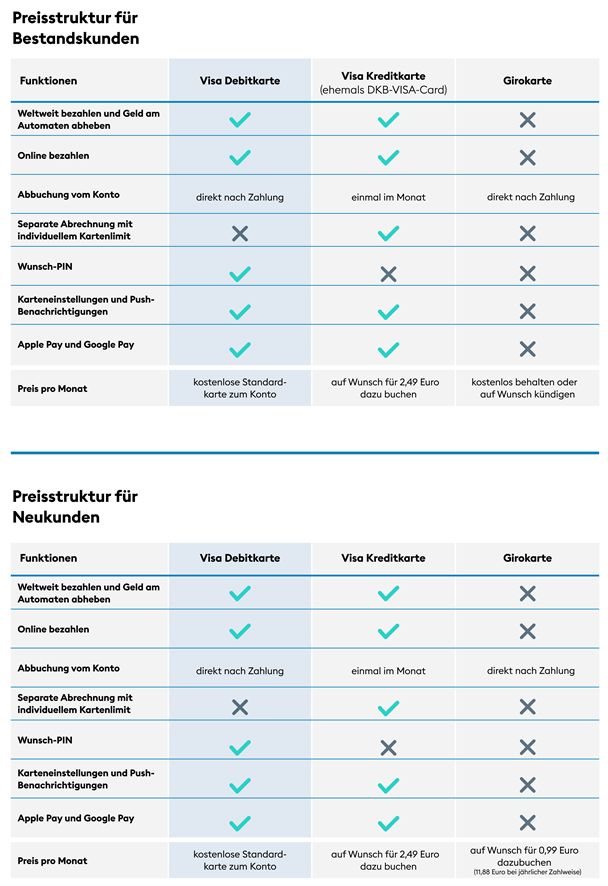

Die Visa-Debitkarte preist man in der Kundeninformation als „neue kostenlose Karte zum Girokonto“ an, welche die „Funktionen von Girokarte und DKB-Visa-Card“ quasi vereint. Statt zwei Karten sollen im Alltag nur noch eine reichen, so die Versprechungen DKB, die man hierzulande aber wohl eher mit Vorsicht genießen sollte. Die neue Visa-Debitkarte sendet man Bestandskunden im ersten Halbjahr in 2022 zu. Aktiviert man die Karte und vergibt eine Wunsch-PIN, dann stimmt man den neuen Bedingungen zu.

Die wichtigsten Unterschiede hat man seitens der DKB in tabellarischer Form zusammengefasst:

Zahlungen gehen bei der neuen Visa-Debitkarte nun direkt vom Konto ab, zudem lässt sich eine Wunsch-Pin festlegen. Was man seitens der DKB verschweigt: Die Akzeptanz der Visa-Card ist zwar durch das kontaktlose Zahlen mit Apple und Google Pay immens gestiegen, noch immer gibt es aber einige Restaurants und Lokalitäten, da wird eben nur die Girocard akzeptiert („Eh-Zeh“ ab 10 Euro!). Wer vorrangig bei Ketten einkauft und auch bisher gut mit der Visa-Kreditkarte zurechtkam, der wird wohl tatsächlich kaum Unterschiede bemerken und der kann die Visa-Debitkarte dann tatsächlich vom Direkt-Abbuchungs-System recht ähnlich nutzen. Einzig und allein beim Buchen von Mietwagen bzw. der Auslandsnutzung könnten sich (regional) durchaus Nachteile des Debit- anstatt des Credit-Systems ergeben.

Für Bestandskunden gilt ohnehin: Die Visa-Kreditkarte wird kostenpflichtig und schlägt mit monatlich 2,49 Euro zu Buche, die Girocard selbst kann kostenlos behalten werden und „koexistieren“.

Anders sieht es bei Neukunden aus. Da werden für die Visa-Kreditkarte ebenfalls 2,49 Euro monatlich fällig, aber auch die Girokarte ist zahlungspflichtig. Jene erhält man zwar für einen überschaubaren Betrag, aber monatlich werden dennoch 0,99 Euro monatlich bzw. 11,88 jährlich fällig.

Die Visa-Debitkarte verteilt man jedenfalls ab 2022 sukzessive erstmal an die über 4,8 Millionen Bestandskunden. Habt ihr jene als Bestandskunde aktiviert, dann ist die Visa-Kreditkarte zur Überbrückung immerhin noch mindestens 10 Wochen aktiv. Wenn ihr bis dahin den Kosten zur DKB-Visa-Kreditkarte nicht aktiv zustimmt, dann kündigt die DKB euch diese. Ein Co-Badging wie das Sparkassen mit Girocard und MasterCard anbieten, hat man bisher leider anderswo nicht parat. Dort ist zudem der Vorteil, dass die Girocard auch mit Apple Pay funktioniert. Möglich, dass sich das künftig ändern wird – jetzt wo Maestro als Co-Badge für Auslandszahlungen eingestellt wird und ab 2023 verschwindet.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Neeeeeiiiinnn….

Vor 3 Monaten von der Comdirect zur DKB gewechselt, weil ich keine Lust hatte, dass die mir jetzt auch für die Visa Karte Geld abknöpfen wollten… nur 1,49€ im Monat, aber mir ging es ums Prinzip.♂️♂️♂️♂️

Und was dieser blöde Konto Wechsel an Aufwand gekostet hat. Und nu‘?

Vom Regen in der Traufe, aber echt Mal. Wird wohl in Zukunft einfach die kostenlose Karte bei irgendeinem Drittanbieter werden.

Sehr unschön!

Ich werde wohl erstmal die alte KK weiter beziehen. 2,50€/Monat ist für mich ok. Auch weil ich schon sehr lange DKB-Kunde bin und immer sehr zufrieden war. Die GiroCard muss ich dann wohl auch erstmal behalten, bis die KK-Zahlung enflich mal überall angekommen ist.

Verstehe das Problem von Einigen hier nicht – ich zahle seit Jahren bei der ING im In- und Ausland mit der Visa problemlos (Hotels, Mietwagen) und mittlerweile nur noch via ApplePay. Für den Kiosk-Einkauf habe ich immer noch irgendwie 10€ Bar dabei, sonst kaufe ich bei den Geschäft halt einfach nicht. Ich möchte gar keine Girokarte, und auch keine Kreditkarte die erst am Ende des Monat abgebucht wird.

Was mich bei der DKB stört ist diese abgefahren alte und schlechte App. Da verliere ich schon fast etwas vertrauen in die Bank, wenn so mit der IT umgegangen wird.

Gibt doch inzwischen eine neue App.

Super nervig! Aber was bringt der Wechsel zu ner anderen Bank. Die kommen ggf. auf die gleichen Ideen. Schon immer ein ziemlicher Kraftakt ein Bankwechsel. Was mich noch interessieren würde: Wie verhält es sich mit den Gebühren für die Kreditkarte im Ausland? Immer noch gebührenfrei. War für mich mal der Hauptgrund zur DKB zu gehen.

So wie ich das verstanden habe, kann man weiterhin im Ausland gebührenfrei abheben. Wichtig wäre für mich, ob die Akzeptanz dabei genauso hoch ist.

Die Akzeptanz ist grundsätzlich erstmal genauso hoch.

Nur bei Mietwagen oder Hotels z.B. *kann* es Probleme geben.

Damit habe ich kein Problem, hab noch die VISA über Amazon und eine Mastercard von Advanzia für solche Fälle. Mir geht es nur ums Geld abheben im Ausland.

Die DKB scheint die klassiche „Charge Karte“ den Kunden bewusst madig machen zu wollen. Man kann vermuten, dass dies mit dem angepeilten Kundenwachstum (von 4.8 Mio auf 8 Mio) innerhalb der nächsten Jahre zusammenhängt. Bei der Visa Debit kann man eben auch den bonitätsschwachen Kunden aufnehmen, weil der Umsatz direkt mit dem Girokonto liquidiert wird. Bei der Charge Karte wäre das Ausfallrisiko viel größer, oder man müsste beim Pleite Kunden das Limit gen Null Euro setzen, was zur Folge hätte, dass die Karte nutzlos wäre.

Die haben das Komplette System gefi…

die echte Kreditkarte kostet dann halt, na und!

Das Gesamtpaket passt noch immer!

Wozu braucht man eine echte Kreditkarte für 1x im Jahr nach Malle oder so, Leute die ständig im Ausland sind haben sowieso mehrere Kreditkarten

Welches Gesamtpaket? Was bietet denn die dkb nach den nun angekündigten Änderungen noch Besonderes? Mir fällt da spontan nichts ein.

Ich hab die KK der DKB nur zum Abheben benutzt, bevorzugt im Ausland. Falls das uneingeschränkt weiter funktioniert, kein Problem. Was wird eigentlich aus dem Tagesgeldkonto welches mit der KK verknüpft war? Fürs Bezahlen mit KK hab ich bisher die von Amazon benutzt, vielleicht hol ich mir noch die von Payback fürs Ausland.

Tagesgeldkonto, wen interessierts? Hat denselben Minuszinssatz wie das Girokonto.

Nö, das Limit ab dem ein Verwahrentgelt gezahlt werden muss gilt für jedes Konto separat.

Der TAN-Generator funktioniert wohl leider nur mit der Girokarte…

Wenn die Tan2Go App auf dem Handy nicht funktioniert war es dann wohl für die Kundenbeziehung.

Bin gerade erst vor 3 Monaten zur dkb, habe aber noch nicht komplett gewechselt.

Sollte es jetzt aber wirklich so sein, dass das Chip Tan nicht mehr funktioniert wegen der Einstellung der girocard, dann wird das Konto dort wieder gekündigt!

Die Girokarte bleibt erhalten und für Bestandskunden kostenlos. Es gibt nur die Vermutung, dass es nicht auf ewig kostenlos bleiben könnte – Ruhe bewahren!

An alle die hier wegen ihrer Mietwagenbuchungen am rumjammern sind:

Es gibt auf dem Markt zahlreiche Anbieter KOSTENLOSER echter KREDITkarten, wie z. B. Advanzia, Hanseatic oder AmEx.

Warum muss es denn unbedingt die Karte von der DKB sein? Für die Kaution sind die Zinssätze oder Zahlungsbedingungen der Karten doch völlig irrelevant, Hauptsache das Limit der Karte ist ausreichend

Himmel… Interessant welch komplexe Verfahren hier zur Ermittlung der „Ich muss auch den letzten Cent Gebühren sparen“ angewandt werden um 12 – 30 Euro Jahresgebühr zu vermeiden.

Vielleicht einfach mal die Perspektive ändern. Wie hoch ist mein persönlicher Arbeitstundensatz, wieviel Stunden Aufwand muss ich in Recherche, Antrag / Wechsel stecken und optimiert ein Wechsel von der Jahresgebühr abgesehen, den allgemeinen Prozess oder die Kostenstruktur. Und dann idealerweise als Ergebnis einfach mal entspannt zurücklehnen und einfach das Leben genießen.

Wenn ich auch nur eine Stunde in eine solche Recherche stecke, frisst sich für mich eine (eh unsichere) Ersparnis für 5-6 Jahre auf. Dafür ist mir persönlich meine Lebenszeit zu schade.

Mir ist bewusst das es Menschen gibt die sowas aus purer Optimierungslust machen – fair enough – have fun. Sinn muss das trotzdem keinen ergeben, aber es darf ja Spass machen.

Die Zinssituation ist für Banken aktuell horrend, sprich die Leistungsgeschenke der fetten Jahre müssen halt weichen. That’s it.

Was den Negativzins angeht: wer aktuell fortlaufend 50-100k einfach rumliegen lässt und sich über Negativzinsen aufregt, hat die Kontrolle über sein Leben verloren. Wir haben aktuell eine Inflationsrate von 4,1 % – sprich der Negativzins sollte das letzte Problem sein.

ich wünsche der DKB dass sie konkurs geht

Sorry aber selten so einen Bull… gelesen.

Das ist genau die Klientel die die Banken gerne haben.

Nur weil ich Geld rumliegen habe, muss ich noch lange nicht alles akzeptieren.

Nee, der größte Bullshit ist eindeutig der Plan der sich gerade formenden Regierung, die Rente in Zukunft in Teilen diesem System auszusetzen. Für angeblich die größte Linksregierung aller Zeiten echt erstaunlich. Wo waren die in den letzten Jahrzehnten (New Economy Bubble, Bankenkrise, Cum Ex, Cum Cum etc.)?

Ah ja, Äpfel und Birnen………..

Nein, das ist kein Vergleich von Äpfel mit Birnen. Aber ich gebe zu, man muss etwas darüber nachdenken, um zu verstehen, was der Zusammenhang ist. Musst Du aber nicht.

Tja, gibt halt so Scherzstädte wie Leipzig, deren ÖPNV-Automaten ausschließlich Münzen oder Geldkarte akzeptieren und die keine sinnvolle App anbieten…

Wieso nimmst Du nicht Apps wie LeipzigMOVE und bezahlst so digital? Ist sogar günstiger.

Übrigens möchte ich noch einen Aspekt erwähnen, der für mich bezüglich dieser News besonders schwer wiegt. DKB „lohnte“ sich für mich nur als komplett kostenloser Service mit Girokonto, Kreditkarte, Girokarte, App sowie XY Pay. Mit den zukünftigen Kosten tue ich mir hingegen besonders hinsichtlich der Kreditkarte schwer, denn gerade der diesbezügliche Support ist unterirdisch. Ich hatte bereits drei Erlebnisse, die mich daran Zweifeln ließ, ob der Mitarbeiter tatsächlich in der Lage ist, eine Türe zu öffnen. Das muss ich leider sagen, da war im Oberstübchen einfach niemand zuhause. Denn es ging noch nicht einmal um Informationen, die nur ein Support haben kann. Sondern um einfache logische Zusammenhänge.

Lange Rede, kurzer Sinn: ich träume von einer Bank, die mir eben das, Girokonto, Kreditkarte, (Girokarte,) App sowie XY Pay anbietet UND einen hervorragenden Service hat. Dafür wäre ich sofort bereit, auch deutlich mehr zu zahlen, als DKB zukünftig aufruft. Ich befürchte jedoch, dass es so eine Bank nicht gibt.

Ja, das ist der Grund warum ist immer noch mtl. 6,90€ zahle bei der Deutschen Bank,

Ich kenne die Telefonnummer meiner Kundendienstdame in der Filiale und sie kennt mich 🙂

Schau doch mal bei der Hypo: HVB PlusKonto für 5 Jahre zu 0€, danach je nach Kundenproduktmix 0 bis max. 9,90€

Mastercard Credit & Girocard dabei, CashGroup inkl. Shell-Tanke für Bargeld und Beratung bei Konten-Kummer

Ich weiß nicht, ob die Hypo wirklich die Bank ist, die ich suche. Der Support scheint unfassbar schlecht zu sein:

https://de.trustpilot.com/review/www.hypovereinsbank.de

Naja, dort wäre ja selbst meine Bank unfassbar schlecht 😉 Kann ich so nicht bestätigen.

Die großen Filialbanken haben halt viele Kunden und nur Top gibt’s sowieso nicht. Im Web werden meist nur negative Dinge dokumentiert.

Mir ging es eigentlich nur im die Kombination Ansprechpartner in einer Filiale und gute Konditionen

Also ich werde mich von der DKB verabschieden und hole mir eine Barclay VISA Karte ohne Mindestumsatz kostenlose Partnerkarte . Wird dann halt nur über mein Girokonto abgerechnet da Barclay kein eigenes Girokonto hat.Alles andere ist mir zu unsicher wenn ich nachher im Ausland da stehe und die hochgelobte Debit Karte wird nicht akzeptiert

Betrug am Kunden. Was soll der Blödsinn mit der Debitcard? Kein Mensch braucht soetwas. Hotels und Mietwagen damit zu bezahlen ist unmöglich in den USA.

Für Schäden durch Missbrauch bis insgesamt 50 Euro haften Sie laut Gesetz selbst. Bei der DKB entfällt diese Grenze für alle Neu- und Aktivkund*innen. Davon ist bei der Debitcard überhaupt keine Rede mehr.

Die DKB schafft sich damit selber ab. Alternativen sind vorhanden, wenn auch wenige.

Guten Morgen zusammen,

habe heute Morgen die neuen Vertragsbestimmungen (Oktober 2021, 44 Seiten) in meinem Postfach erhalten. Und im Preis- Leistungsverzeichniss steht immer noch, dass die Kreditkarte (Nicht Debit) und die Girocard weiterhin kostenlos sind.

Habe ich etwas übersehen?

Nein, Vertragsbestimmungen und Preisverzeichnis sind unverändert und sollen nur „wegen BGH-Urteil“ bestätigt/akzeptiert werden. Zusätzlich solltest du das „Vertragsangebot“ zur Debitkarte erhalten haben, da steht die Änderung der Kreditkarte auch noch nicht drin. Es gibt aber die recht konkreten Ankündigungen auf https://debitkarte.dkb.de .

Danke dir für die Klarstellung.

Ich muss mich nach einem Hinweis von Mule korrigieren, zumindest Formulierungen haben sich doch geändert. Jeder müsste beide Versionen zum Vergleich im Postfach finden. Ich hatte mich auf das Begleitschreiben verlassen: Die Preise und Bedingungen „entsprechen unverändert dem Ihnen zuletzt mitgeteilten Stand. Einzige Ausnahme ist die aktualisierte Änderungsklausel.“

Das ist in Bezug auf Negativzinsen äußerst verwirrend, soll aber wohl tatsächlich keine Änderung bedeuten. Beachte die Fußnote „Das Verwahrentgelt für ein den Betrag von 50.000 EUR übersteigendes Guthaben gilt für alle nach dem 01.09.2021 neu abgeschlossenen Verträge und für bestehende Konten, soweit eine entsprechende

Individualvereinbarung getroffen wurde. […] Bestimmungen zu Verwahrentgelten aus früheren Versionen des Preis- und Leistungsverzeichnisses für Privatkunden in der zuletzt vereinbarten Fassung behalten ihre Gültigkeit, sofern sie mit

den vorliegenden Regelungen nicht geändert werden“.

Wahrscheinlich das:

„Die Visa-Debitkarte verteilt man jedenfalls ab 2022 sukzessive erstmal an die über 4,8 Millionen Bestandskunden. Habt ihr jene als Bestandskunde aktiviert, dann ist die Visa-Kreditkarte zur Überbrückung immerhin noch mindestens 10 Wochen aktiv.“

Das bedeutet, dass die Kreditkarte erst einmal aktiv bleibt. Erst wenn Du die Debitkarte zugesendet bekommen und aktiviert hast, läuft die Kreditkarte innerhalb von 10 Tagen ab und es gelten die Bedingungen, die Du in Deinem Postfach unter dem Namen „Vertragsangebot Visa Debitkarte“ vorgefunden hast. Die Kreditkarte behältst Du, wenn Du sie dann kostenpflichtig hinzubuchst. Das dauert aber noch.

DKB nennt die Debitkarte „Karte“ und die Kreditkarte „DKB-VISA-Card“ oder auch „Kreditkarte“. Nur, damit Du die Gebühren dafür auseinanderhalten kannst. 😉

„Erst bei Aktivierung der Debitkarte im Webbanking unter dkb.de entsteht ein Vertrag zwischen den Kund*innen und uns. Anschließend werden unsere Kund*innen befragt, ob sie die bisherigen Karten weiterhin nutzen möchten – für diese Entscheidung haben sie 10 Wochen Zeit.

Die Visa Kreditkarte (ehemals DKB-VISA-Card) ist bis zum Ablauf des Entscheidungsdatums aktiv.

Die Frist für die Entscheidung beginnt erst dann, sobald wir die neue Visa Debitkarte zugeschickt haben. Erst dann müssen die Kund*innen auch die Entscheidung zu den bisherigen Karten im Banking treffen.“

Mit dem neuen Vertragsbestimmungen stimmst Du zu sofort auch dem neuen Preis-Leistungsverzeichnis und damit der Herabsetzung der Grenze für das Verwahrentgeld auf ab 50.000,01€ (vorher 100.000,01€) zu.

Hm, lt. Fußnoten nur bei Verträgen ab dem 01.09.2021, gibt es da welche mit 100.000-Euro-Grenze? Vielleicht ist dann auch das Anschreiben anders formuliert als bei älteren Verträgen? Aber danke für den Hinweis, dass die Bedingungen zumindest unterschiedlich formuliert und dargestellt sind.

Weiß jmd von Euch was mit den Kreditkarten-Unterkonten passiert?

Ich fand das Konzept, mehrere separate „Buchungskonten“ zu haben, um Sparkontenmodelle zu realisieren. Das wird in Zukunft nicht mehr funktionieren, oder?