DKB: Abkehr von kostenloser Girocard und Kreditkarte – ab 2022 mit Visa-Debitkarte

![]() von Felix Frank | 290 Kommentare

von Felix Frank | 290 Kommentare

![]()

Die DKB verabschiedete sich mit Negativzinsen ab 50.000 Euro und einer rundum erneuerten mobilen App ab in die „Sommerpause an Neuigkeiten“. Derzeit informiert man Kunden darüber, dass man nun eine Visa-Debitkarte einführen möchte. Für Bestandskunden wird hierbei aufgrund des BGH-Urteils das Einverständnis fällig, für Neukunden ändert sich ebenfalls einiges an der bisherigen Nutzung des DKB-Kontos.

Die Visa-Debitkarte preist man in der Kundeninformation als „neue kostenlose Karte zum Girokonto“ an, welche die „Funktionen von Girokarte und DKB-Visa-Card“ quasi vereint. Statt zwei Karten sollen im Alltag nur noch eine reichen, so die Versprechungen DKB, die man hierzulande aber wohl eher mit Vorsicht genießen sollte. Die neue Visa-Debitkarte sendet man Bestandskunden im ersten Halbjahr in 2022 zu. Aktiviert man die Karte und vergibt eine Wunsch-PIN, dann stimmt man den neuen Bedingungen zu.

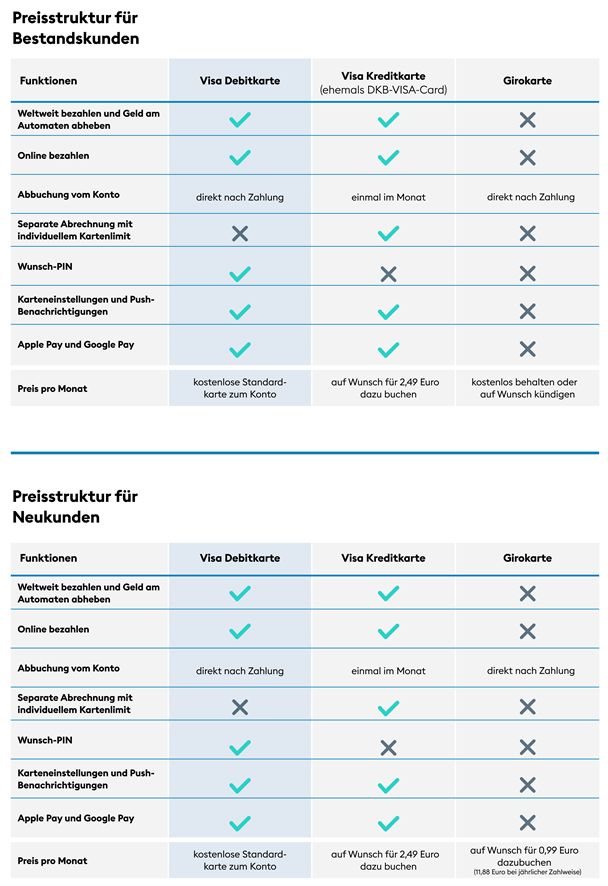

Die wichtigsten Unterschiede hat man seitens der DKB in tabellarischer Form zusammengefasst:

Zahlungen gehen bei der neuen Visa-Debitkarte nun direkt vom Konto ab, zudem lässt sich eine Wunsch-Pin festlegen. Was man seitens der DKB verschweigt: Die Akzeptanz der Visa-Card ist zwar durch das kontaktlose Zahlen mit Apple und Google Pay immens gestiegen, noch immer gibt es aber einige Restaurants und Lokalitäten, da wird eben nur die Girocard akzeptiert („Eh-Zeh“ ab 10 Euro!). Wer vorrangig bei Ketten einkauft und auch bisher gut mit der Visa-Kreditkarte zurechtkam, der wird wohl tatsächlich kaum Unterschiede bemerken und der kann die Visa-Debitkarte dann tatsächlich vom Direkt-Abbuchungs-System recht ähnlich nutzen. Einzig und allein beim Buchen von Mietwagen bzw. der Auslandsnutzung könnten sich (regional) durchaus Nachteile des Debit- anstatt des Credit-Systems ergeben.

Für Bestandskunden gilt ohnehin: Die Visa-Kreditkarte wird kostenpflichtig und schlägt mit monatlich 2,49 Euro zu Buche, die Girocard selbst kann kostenlos behalten werden und „koexistieren“.

Anders sieht es bei Neukunden aus. Da werden für die Visa-Kreditkarte ebenfalls 2,49 Euro monatlich fällig, aber auch die Girokarte ist zahlungspflichtig. Jene erhält man zwar für einen überschaubaren Betrag, aber monatlich werden dennoch 0,99 Euro monatlich bzw. 11,88 jährlich fällig.

Die Visa-Debitkarte verteilt man jedenfalls ab 2022 sukzessive erstmal an die über 4,8 Millionen Bestandskunden. Habt ihr jene als Bestandskunde aktiviert, dann ist die Visa-Kreditkarte zur Überbrückung immerhin noch mindestens 10 Wochen aktiv. Wenn ihr bis dahin den Kosten zur DKB-Visa-Kreditkarte nicht aktiv zustimmt, dann kündigt die DKB euch diese. Ein Co-Badging wie das Sparkassen mit Girocard und MasterCard anbieten, hat man bisher leider anderswo nicht parat. Dort ist zudem der Vorteil, dass die Girocard auch mit Apple Pay funktioniert. Möglich, dass sich das künftig ändern wird – jetzt wo Maestro als Co-Badge für Auslandszahlungen eingestellt wird und ab 2023 verschwindet.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Bei „Debitkarte“ muss ich immer an den Google Talk von Frank Abagnale denken, in dem er die Debitkarte als das „worst financial tool ever created“ bezeichnet.

https://www.youtube.com/watch?v=Xds-Xy23fHg

Insofern: Nicht gut, liebe DKB.

Naja, der gute argumentiert da aber schon recht einseitig.

Alles was er sagt ist richtig, aber halt nur die halbe Wahrheit.

Die andere Seite ist, dass bei Kreditkarten – um die Dienstleistung die ihm wichtig ist anbieten zu können – bei jeder Transaktion halt ein ganzes Ökosystem an Firmen mit beschäftigt ist: Zahlungsabwickler, Transaktionsvermittler, jemand der das erwähnte Risiko von Ausfall trägt (und weil natürlich immer ein Anteil % der Zahlungen ausfällt dieses auch bezahlen muss) und der KK-Herausgeber. Nicht zu vergessen die ganzen Bonussysteme die auch irgendwie bezahlt werden müssen.

So kommt es in Summe halt dazu dass Herr Abagnale für seinen „peace of mind“ einen hohen Preis bezahlt, nämlich über die Transaktionsgebühren welche die Händler bezahlen und selbstverständlich auf den Preis aufschlagen.

Man füttert quasi eine ganze Industrie durch. Kann man jetzt wollen. Oder eben nicht.

Im Vergleich das hiesige Giro-System: Die Zahlung wird direkt mit der Bank abgewickelt, maximal ist noch EIN Abwickler der Technik dazwischen mit im Boot. Keine Bonusprogramme, das Risiko trägt die Bank oder der Händler (online/offline) selbst,… Das sind GRÖßENORDNUNGEN geringere Kosten.

Dagegen hält Herr Abagnale den Aspekt der Sicherheit.

Naja, die Sicherheit einer KK wo man bestimmte Beträge auch schon ganz ohne PIN abziehen kann ist ja auch eher mau.

Meine Giro hat bei online-Nutzung PIN zwingend (offline liegt das Risiko beim Händler).

Angesichts dessen dass ich noch nie irgendwelche Betrug-Probleme mit meiner Girokarte hatte und die Sicherheit derselben höher ist als bei KK, halte ich das Fazit von Herrn Abagnale für verkehrt.

Oder anders gesprochen: weil er Giro gar nicht kennt, sondern von „Debit“ als KK-Derivat ausgeht anstelle einer „richtigen deutschen Girokarte“, passt sein Urteil einfach nicht zu unserer Situation in DE.

Auch beim hiesigen Girocard System sitzen zwischen Händler und Bank noch ein Dienstleister, die „Acquirer“ die mit durchgefüttert werden. Bei kleineren Händlern kommt oft noch ein „Full-Service“-Anbieter, der die Verträge mit dem Acquirer, die Hardware und die Wartung anbietet hinzu.

Besonders freut es alle Beteiligen (Acquirer, Kartenherausgeber [Bank], Händler und VISA/Mastercard) wenn der deutsche Urlauber im nicht-EUR-Ausland DCC verwendet. Also bezahlen sie -wenn sie Ja auswählen- mit ihrer Heimatwährung in EUR. Dann werden die 3% DCC-Gebühren im Wechselkurs eingepreist. Das kann nur die Kreditkarte 😉 …leider ist der Karteninhaber dann der Dumme.

Das habe ich meinen Eltern vor einem Urlaub mehrmals erklärt. Nope, wurde dann nicht drauf geachtet. Es wird aber auch passend dargestellt.

Waren aber nur 10-20€.

Hat sich schon lange angekündigt. Mit der Ausgabe einer „richtigen“ Kreditkarte ist eben einiges an Kosten und Aufwand verbunden (gibt Gründe warum das keine der „Neobanken“ macht). Im aktuellen Marktumfeld mit hohem Kostendruck war das Produkt so vermutlich nicht mehr haltbar.

Ehrlich gesagt sehe ich das Problem aber nicht so extrem wie manche hier – bei vielen Einkäufen (ob nun Bäcker, Discounter oder Kinokasse) ist es mir persönlich ziemlich egal ob Credit oder Debit. Eigentlich finde ich Debit in diesen Fällen sogar übersichtlicher, da man alles mit Datum übersichtlich im Kontoauszug hat. Auch im (europäischen) Ausland ist eine debit Karte in den meisten Fällen kein Nachteil.

Etwas anderes sind Dinge wie Hotel- und Mietwagenkautionen sowie Länder mit überwiegend Offline-Terminals. Für diese Fälle werde ich mir dann eben eine extra Kreditkarte von einem anderen Anbieter holen – da gibt es ja durchaus einige interessante Angebote (und solange man keine Teilzahlung macht auch oft kostenlos).

Prinzipiell finde ich es sogar besser wenn die Umsätze meiner Kreditkarte direkt vom Konto abgebucht werden und es begrüße es, dass man ENDLICH eine Wunsch-PIN auch bei der DKB Kreditkarte setzen kann, das wurde Zeit.

Wo ich mir noch etwas Sorgen mache ist der Punkt Hotelbuchung und Mietwagen im Ausland, gerade in den skandinavischen Ländern war ich schon bei Autovermietungen bei denen wir keinen Mietwagen mit einer Debit-Kreditkarte bekommen haben, und ich dann zum Glück noch meine „richtige“ Kreditkarte dabei hatte.

Besteht diese Problematik in der Form immer noch im Ausland, oder hat sich das mittlerweile gebessert?

So gesehen sollte es fürs Hotel und die Vermieter ja kein Problem sein die entsprechende Summe auf der Kreditkarte zu blocken, welche sich die Sicherheit halt direkt vom hinterlegten Girokonto holt.

Ohne echte Kreditkarte kannst du auch weiterhin in Deutschland oder im Ausland keine Hotels oder Autos mieten.

Das ist nicht richtig, Niklas R. Ich habe alleine diesen Monat vier Hotelbuchungen gemacht und dabei gemischt, zweimal mit Debit und zweimal mit Credit gezahlt. Der einzige Unterschied ist, dass der Betrag beim Einchecken auf der CC reserviert und bei der DC gebucht wird. D.h. bei der CC wird z.B. die Sicherungsleistung nach Abreise wieder freigegeben, bei der DC muss sie erstattet werden. Ob ich nun Credit oder Debit nutze, hat niemanden interessiert.

Ja besteht immer noch nicht nur in Skandinavien. Hotels und Mietwagenvermieter wie auch Fluggesellschaften und Reiseportale können anhand der Debit Kennung erkennen ob es Credit oder Debit ist. Das geht dann definitiv nicht, weil die nahezu immer eine Belastungsvorreservierung durchführen wollen. Das geht bei DEBIT NICHT. Genauso automatische Tankstellen, die eine Vorabreservierung z.b.von 80 Eur haben wollen und dann gegen den tatsächlich gebuchten Betrag verbuchen geht mit DEBIT AUCH NICHT. Ich weiss nicht was sich die deutsche Kreditinstitute denken. Ich habe über 30 Jahre in der Branche gearbeitet. Ich verstehe diese Dämlichkeit wirklich nicht. Die commerzbank ist auch so ein Verein (war mal mein Verein). Die schaffen es tatsächlich die Anzahl der kostenlosen Barabhebungen zu limitieren. Was für ein Käse.

Natürlich geht das auch bei Debitkarten. Habe ich schon oft genug gemacht. Das Konto muss halt nur auch den Reservierungsbetrag komplett decken und das Geld ist während der Reservierung dann für einen selber nicht verfügbar.

Diese Frechheit, nachdem erst beim Zweitkonto der Ing eine Kontoführungsgebühr von 4,90 Euro eingeführt wurde, die ich bezahlen muss, da es als Haushaltskonto weniger als 700 Euro Geldeingang hat, nun das.

Die Kündigung fürs Haupkonto bei der DKB geht sofort raus. Ich Wechsel zur örtlichen Sparkasse zurück. Diese ganzen Neobanken und Broker fangen an dir Kunden abzuzocken, nachdem sie sie erst mit Versprechen wie „dauerhaft kostenlos“ angelockt haben.

Und als Kreditkarte werde ich zu Amex blue wechseln. Wesentlich besser als diese Debitkarten.

Also quasi das Modell ING nur ohne Girocard. Finde ich okay. Die Girocard ist bei uns ohnehin direkt im Ordner gelandet, genutzt haben wir nur die VISA und da war für unsere Zwecke (Haushaltskonto) die monatliche Abrechnung eher nicht so Pralle. Deshalb wurde es später für das Haushaltkonto auf die ING.

Ich denke, man wird demnächst eine „reine“ Kreditkarte anbieten. Mal sehen ob ohne Gebühren oder nicht. So wirklich „Kreditkarte“ war die monatliche Abrechnung ja letztlich auch nicht. Von daher sollte das den wenigsten schmerzen. Gute günstige bzw. kostenlose Kreditkarten gibt es genug am Markt, wo man dann auch flexibler mit der Abrechnung ist.

Aufruf zum Boykott dieser Bank. Erst versprechen, dass das Konto dauerhaft kostenlos ist und nun schön verdeckte Gebühren und Beiträge für jede Kleinigkeit erheben.

Kündigung ist raus!

Ich bin keinDKB Kunde, aber kostenlos ist das Konto doch nach wie vor, oder nicht?

…und von versteckten Kosten kann man hier auch nicht sprechen. Wir diskutieren immerhin gerade eine große Ankündigung der Bank.

Die bepreisen halt Karten in der Hoffnung auf größere Einnahmen. Das ist zwar für die Kunden schlecht und ggf. ein Wechselgrund, aber ja auch auf der anderen Seite nicht irgendwie an sich bösartig oder so etwas.

Sehr schade. Man hätte die kostenlose Kreditkarte für Bestandskunden und oder Aktivkunden erhalten können.

Gibt’s noch andere Banken die zum Konto eine kostenlose nicht-Debit Kreditkarte haben?

Meine örtliche psd Bank bietet noch eine kostenlose KK zum kostenlosen Girokonto an. Letzteres ist aber nur bei regelmäßigem Gehaltseingang kostenlos. Wie die sonstigen Konditionen sind, habe ich nicht überprüft.

Bin grade erst von der Comdirect zur DKB. So langsam gehen die Optionen aus

Es gibt keine Optionen mehr. Ob Norisbank, Ing, Comdirect, DKB, die haben alle in den letzten Monaten die Geschäftsbedingungen geändert und Gebühren (offene und verdeckte) eingeführt und die Konditionen verschlechtert. Kostenlose Girokonten ohne Bedingungen gibt es nicht mehr.

Kann die goldene Mastercard von Advanzia empfehlen. Kostet nichts und selbst ein Versicherungsschutz ist inkludiert. Der einzige Nachteil ist dass die Kreditkartenzahlungen selbst durch eine Überweisung ausgeglichen werden müssen. Wenn man diese Frist versäumt hat man sehr hohe Überziehungszinsen zu zahlen. Ist mir aber in den 6 Jahren in denen ich jetzt mit der Kreditkarte zahle kein einziges mal passiert. Man wird auch immer rechtzeitig per E-Mail informiert und hat dann 14 Tage Zeit um das Geld zu überweisen

> Kostenlose Girokonten ohne Bedingungen gibt es nicht mehr.

…also.. das DKB Konto ist nach wie vor vollkommen gebührenfrei. Falls es hier jemandem entfallen seien sollte. 😀

DAS erklärt, warum man in der neuen App kein Geld vom Girokonto auf die Kreditkarte transferieren kann!

Der Use Case wurde und wird nicht implementiert, weil man ihn nicht mehr braucht O_o

Nein das ist nicht der Grund.

Lies den Artikel lieber noch mal genau durch. Die Kreditkarte wird nicht abgeschafft.

Wer auf die DKB-VISA als einzige Karte gesetzt hat, ist natürlich jetzt am Arsch. Aber ehrlich — die kostenlose DKB-VISA habe ich immer nur als Extra-Zweitkarte für die Bargeldversorgung gesehen, und dafür wird auch die Debitkarte taugen.

Wer auf die Karte gesetzt hat ist nicht etwa „am Arsch“, sondern muss halt bis zum nächsten Quartal Mal über eine Zweitkarte nachdenken oder 2,5€ im Monat zahlen.

Wirklich eher ein first-world Problem.. 😀

Ohje. DKB ist echt ein Saftladen. Wie können die sowas entscheiden. Das ist mal das Kundenunfreundlichste ever.

Da haben ein paar Sesselpupser mal ganze Arbeit geleistet und den Kunden aus den Augen verloren.

Wenn das mal keinen Shitstorm nach sich zieht.

Dann werde ich wohl meine Sachen packen und von der DKB abhauen.

Und mein Depot nehme ich gleich mit. Weil den Scheiss gebe ich mir nicht mehr.

10 € für jede Transaktion im Depot + x und dann noch Giro/Kreditkartengebühr von ehemals kostenlos…..

Der größte Dick-Move ist allerdings die Kreditkarte einfach unterm Arsch wegzuziehen.

See ya DKB

Der Shit Storm ist doch schon längst im Gang. SChau dir die Beiträge hier, in Foren und bei Reddit und Co an. Es gbit sogar Boykottaufrufe und beabsichtigte Massenkündigungen. Der Schuß geht voll nach hinten los.

Abwarten. Anfangs regen sich alle gerne auf und drohen mit Boykott. Im Endeffekt bleibt von der künstlichen Aufregung meist nicht viel übrig. Vor allem wenn die Frage auf dem Tisch liegt, welche Alternativen es überhaupt gibt, die besser sind.

Du bezahlst über 10 € für jede einzelne Transaktion und regst dich über 30 € im Jahr für eine Karte auf? Wenn du unbedingt darauf bestehst, diese Karte weiter zu nutzen, mach einfach drei Trades weniger bei deinem extrem teuren Broker. Dann hast du die Gebühr wieder raus. 😀

Du kannst mit einer Debit-Karte auch keine Cloud-Dienste beziehen. Kein AWS, kein Azure, kein Digital Ocean. Abos für Office 365 nur eingeschränkt.

Ich hatte damit bisher noch keine Probleme.

Welche Karte wurde bei welchem der Dienstleister abgelehnt?

Die vorher kostenlosen unterkonten mit IBAN (Vermieter-Paket) sind seit letztem Jahr kostenpflichtig und zwar 12€ PRO IBAN!!! Nachdem ich meine Finanzen da schön auf 5 Konten sortiert hatte wollen die also 60€ Pro Jahr von mir. 60€! Die sind doch nicht ganz klar!

Ich habe also meine unter-Konten dort um zwei reduziert.

Jetzt soll ich also für die Kreditkarte zusätzlich noch 30€ zahlen? (Denn eine debit-Karte will ich nicht, seit ich schon mal völlig verzweifelt im Ausland an einer Mietwagen-Station stand).

Also alles was recht ist, ich finde durchaus Dinge müssen nicht kostenlos sein. Aber 66€ für Karte + 3 unter-Konten, das ist einfach zu viel.

Dafür bietet diese bank einfach nicht genug, tut mir leid.

Womit wir bei der neuen App sind:

Was für ein Witz. „Banking der Zukunft“ soll das sein?

Das ist doch noch nicht mal Gegenwart!

Das Ding kann Umsätze anzeigen und Überweisungen (eingetippt), sonst GAR NICHTS.

Die Unterkonten werden nicht angezeigt, meine M&M-Kreditkarte auch nicht und von den Funktionen des Wettbewerbs weit und breit keine Spur. Was für eine Peinlichkeit.

Ich nutze seit Jahren die Kombination kostenloses Girokonto mit Gehaltseingang bei der Commerzbank und die Gold-Card von der Hanseatic Bank. Ich reise viel, beruflich und privat. Die Goldcard ist ab 3k Umsatz im Jahr kostenlos, was ich immer errieche, weil ich damit fast alles bezahle (Internet, Reisen, berifliche Hotelübernachtungen etc.).

Inklusive sind die üblichen Versicherungen, die haben sich schon mal bezahlt gemacht.

ZUdem bekomme ich damit überall Bargeld, mit meiner Commerzbank Giro-Karte habe ich seit Jahren kein geld mehr geholt…werde ich auch nicht mehr, denn die örtliche Commerbnak Filiale schließ am 4.11.

Mir doch egal 😉

Ich bin jetzt seit ca. 2 Jahren Kunde der DKB und dies ist gefühlt die tausendste Änderung der Bedingungen in diesen 2 Jahren, Ich habe auch noch einen anderen Job, als mich permenant mit den DKB-Änderungen auseinander zu setzen, weil man in dem Laden anscheinend nicht weiß wo man hin will und daher zur Salamitaktik greift.

Tschüss DKB! Mir ist meine Zeit für Euch zu schade!

Das ist doch mit den Bankkarten immer der gleiche Mist. Ob das ING oder DKB oder Commerzbank Premium. Die verstehen einfach nicht, damit Geld zu verdienen. Der letzte Mist ist auch der Ausstieg der LBB, die viele Branding Karten z.B. Amazon, ADAC usw. herausgegeben haben. Ich habe schon seit Jahren eine Barclaycard Platinum für Ausland (Bargeld, Zahlungen usw. kostenfrei und das perfekte Versicherungspaket). Die kostet zwar aber das ist wenigstens eine RICHTIGE Kreditkarte. Für Amazon usw. im Inland nehme ich die Amex Payback kostenlos zum Punkte generieren. Auch ein ECHTE Kreditkarte, nur im Ausland wertlos da zu teuer. Denke die DKB macht da einen grossen Fehler. Barclay verdient Geld an Händlerprovision, an dem möglichen Ratenkauf und bietet auch wenn notwendig sehr günstige Ratenkredite. Gut wollte keine Werbung machen, aber mich ärgert das mit der DKB schon. Bin ja vor einem Jahr von der ING weg, weil das der gleiche Mist war. Die haben einfach keine Kundenorientierung, Kundenwünsche sind egal Hauptsache ein paar Cent sparen. Letztlich wird das doch nur gemacht um den Kunden bei der Direktverbuchung in den Dispo zu treiben. nenenene

Amazon wandert eben zu einer anderen Gesellschaft, übrigens ist da die DKB im Gespräch.

Oh Gott, besser nicht. Das kann ja nur in einer Katastrophe enden.

Was erwarten einige hier? Wir habe Niedrigzinsphase und diese kostenlose Mentalität ist echt zum kotzen. Wenn eure größte Sorge die Kreditkarte ist, dann geht halt zu einer anderen Bank. Es gibt noch genug Möglichkeiten, eine kostenlose Kreditkarte zu benutzen, die man eben mit dem DKB Konto verknüpft. Klarna oder Amazon nur mal um 2 zu nennen.

Gerade die Amazon VISA ist nun wirklich nur bedingt vergleichbar, vor allem kostet die Nutzung von Geldautomaten recht viel (ich meine, 6 Euro), Fremdwährungsgebühren werden auch erhoben … das sinnvolle Einsatzgebiet ist also schon deutlich eingeschränkter – ganz abgesehen davon, dass die Zusammenarbeit zwischen Amazon und der LBB sowieso dem Ende zu geht.

Man erhält bei der DKB ja weiterhin eine Kreditkarte, mit der man problemlos Geld ziehen kann. Wird halt direkt vom Konto abgebucht. Das die Debit woanders Probleme macht, my ass. Da gibt es wie auch erwähnt genug Alternativen einer „richtigen“ KK. Das war die DKB-Karte eigentlich nie.

Verstehe nicht, weshalb die KK der der DKB nie eine „richtige“ Kreditkarte gewesen sein soll?!

Verstehe ich auch nicht. Sie war und ist definitiv eine „Richtige“ Credit Karte.

Hauptsache die dkb verwendet nun das gendersternchen…

„Die Zustimmung des*der Kund*in zu den dem*der Kund*in…“

So steht es nun in den Vertragsbedingungen. Der dkb sind die Kunden mittlerweile egal geworden. Schade…

Die Preiserhöhung mache ich dank BGH Urteil nicht mit.

„dank BGH Urteil“? Du wurdest immer schon über Preiserhöhungen informiert und konntest durch Kündigung widersprechen. Aktuell findet übrigens gar keine Preiserhöhung statt, die ist erst für einen Zeitpunkt nach Zusendung der Debitkarten angekündigt.

Ähm nein: Dem Herabsetzen der Grenze für das Verwahrentgeld soll man ab sofort beim Login zustimmen.

Für Verträge nach dem 01.09.2021 könntest du Recht haben, das kann ich nicht nachvollziehen, ob die vorher die höhere Grenze hatten. Ältere Verträge behalten laut Fußnoten die bestehenden Grenze. Wenn ich mich nicht irre, wurde für Verträge vor dem 03.12.2020 nie ein generelles Verwahrentgelt eingeführt.

Bei unserem (Dorf-)Bäcker und unserem Schlachter vor Ort z.B. könnte ich mit einer Visa-Debitkarte nicht zahlen, da er sie in seinen Filialen nicht akzeptiert – nur Girokarten.

Apropos Visa-Debitkarte ;-): Als ich vorletztes Jahr beim Hertz-Schalter Flughafen PMI (Mallorca) mein Auto abholen wollte, war vor mir noch ein Pärchen mit einer Visa-Debitkarte der ING. Leider sind die beiden abgeprallt und mussten sich etwas anderes überlegen. Ein Auto bekamen sie nicht. Über die Schulter konnte ich mithören, wir die wirklich nette Hertz-Dame den Beiden klarzumachen versuchte, dass sie als Vermieter keine Kaution auf der Debitkarte blocken können, die eigentlich eine Bankkarte zu einem Girokonto ist – eben, weil es keine Kreditkarte ist. Barkaution wurde nicht akzeptiert.

Soweit zum Unterschied: Ich bin übrigens seit Ende 2019 auch ING Kunde (als vormals Postbanker), habe eine Visa-Debitkarte und eine Girocard. Aber, schon seit 1989 gönne ich mir den Luxus einer zusätzlichen, „echten“ Kreditkarte der Targobank als Gold-Version (war vorher CitiCorp, davor KKB). Ich habe ein eingeräumtes hohes Limit, monatl. Abrechnung mit Wunschrückzahlung (stehe aber auch Guthaben 😉 ) und nirgendwo in der Welt Probleme mit Zahlungen o.ä. Ach – und meine Karte bezahlt sich sogar übers Jahr gesehen selbst die fällige Jahresgebühr. Kostet mich also so gesehen auch nichts. Und wenn: Es muss nicht alles auf der Welt als kostenlosen Service geben … das sollte wohl klar sein.

Bin ich der einzige, der die Änderung gut findet? Endlich kann ich dann ohne nennenswerten Zeitversatz alle meine Zahlungen (egal ob Kartenzahlung, Handyzahlung oder Abbuchungen) an einer Stelle (Girokonto) einsehen. Die Kreditkartenumsätze lassen sich ja leider nicht mit alternativen Banking-Apps abrufen und somit auch nicht elektronisch kategorisieren, weshalb ich bisher auf den Einsatz der Kreditkarte so weit wie möglich verzichtet habe. Mit der Debitkarte werde ich künftig auch Google Pay nutzen. Ich bin mir zudem sicher, dass mit dem Ende von Maestra und V-Pay noch weitere Banken die Girocard durch eine Debitkarte ersetzen werden. Somit sehe ich auch gute Chancen, dass die letzten Akzeptanzstellen mit Girocard-only handeln müssen. Und für die gefühlt alle Schaltjahre vorkommende Mietwagenbuchung hole ich mir eine alternative Kreditkarte.

Schau dir mal Outbank an. Hier habe ich alles eingebunden. Kreditkarten Konten Payback MM Trade Republic usw

Ich nutze Starmoney. Da kann man die Kreditkartenumsätze auch abrufen, kategorisieren und was auch sonst man so damit machen möchte.