Commerzbank: Apple Pay über eine Virtual Debit Card

![]() von caschy | 49 Kommentare

von caschy | 49 Kommentare

Kunden der Commerzbank können einmal schauen, ob sie ein App-Update angeboten bekommen, sofern sie denn ein iPhone nutzen. Spannendes Detail im Changelog: die Bereitstellung von Apple Pay (In-App-Verifizierung und -Aktivierung erfolgt über die Banking-App) sowie Bereitstellung einer Virtual Debit Card für die Nutzung von Apple Pay in direkter Nutzung mit dem Girokonto.

- Danke an alle Einsender!

Wow, und ich dachte, die comdirect macht so was zuerst. Elegant gelöst (Ich weiß nicht, wer es zuerst gemacht hat, aber der Commerzbank hätte ich das einfach nicht zugetraut).

Die sind ja nun 1 😀

Comdirect wird doch demnächst in Commerzbank integriert und aufgelöst. Da wird nimmer viel neues passieren, seit Februar bekannt

„Im Januar teilte die Commerzbank offiziell mit, dass sie ein Aktienpaket des Hedgefonds Petrus Advisers an der Direktbank comdirect erworben und ihre Beteiligung auf 90 Prozent erhöht hat. Damit erreichte das Geldinstitut die erforderliche Schwelle, die nötig ist, um vollständig mit der comdirect zusammenzugehen und andere Aktionäre mittels einer Barabfindung (Squeeze-out) hinausdrängen zu können. Als Stichtag für die vollständige Verschmelzung der Unternehmen ist der 5. Mai festgelegt.“

Vertrau mir, die comdirect wird nicht aufgelöst… 😉

Dem Sparzwang wird die Comdirect irgendwann zum Opfer fallen. Macht doch keinen Sinn das weiterzubetreiben, außer die CB firmiert um.

Spannender wäre jetzt ob das die Comdirect auch kann… Würde sofort umstellen

Cool, wir haben gerade ein kostenloses Konto bei der Commerzbank eingerichtet und uns schon darauf eingestellt, für die Mastercard Debit 40 Euro pro Jahr zu bezahlen. So ist es natürlich noch interessanter.

Sehe keinen Grund wieso man für eine Kreditkarte Geld bezahlen sollte. Diese bekommt man bei etlichen guten Banken kostenlos hinterher geworfen.

Debitkarte, nicht Kreditkarte. Die Kreditkarte ist interessanterweise bei dem kostenlosen Konto bei der Commerzbank auch kostenlos.

Ich habe auch bereits ein Konto bei der N26, welches ich nur für den Zweck, Apple Pay nutzen zu können, angelegt habe. Da sich mein Vertrauen zu so einer Bank aber in Grenzen hält, habe ich auf das Konto immer nur einen bei Verlust verschmerzbaren Betrag überwiesen, was sich als recht nervig erweist.

Und wenn man als Kriterien „Debitkarte“ (mit Apple-Pay-Funktionalität) und „seriöse Bank“ (was jeder anders definieren dürfte) nimmt, bleibt keine kostenlose Option mehr übrig, so weit ich das herausgefunden habe. Zumindest bis jetzt.

Warum ist es Dir so wichtig, dass es eine Debitkarte ist und keine echte Kreditkarte? Ich sehe hier eigentlich nur Nachteile, mit Debitkarten kann man z.B. manche Hotels nicht buchen und auch Autovermietungen im Ausland erwarten oft eine „echte“ Kreditkarte.

Das ist relativ einfach: Ich bin kein Freund davon, meine Ausgaben erst im nächsten Monat von meinem Konto verschwinden zu sehen. Und für die Fälle, die du beschreibst, haben wir ja auch noch echte Kreditkarten. Ich nutze sie nur nicht so gerne.

Gut, das kann ich nachvollziehen.

Lasse,

ich kann das zwar verstehen aber eigentlich ist es Unsinn. Wenn du dir eine Banking App wie Outbank zulegst, dann hast du einen Gesamtüberblick über deine Finanzen. Da steht dann zB dass du 4000€ hast, darunter sind die einzelnen Konten und Karten, zB Sparkasse Girokonto 5000€ und Barclaycard Visa -1000€, aber was ja eben für dich zählt sind die 4000€, Wann also die 1000€ von dem Sparkassenkonto abgebucht wird, ist dann völlig nebensächlich.

Ich persönlich zahle jeden kleinen Scheiss mit Apple Pay über meine Kreditkarte und das mache ich auch, weil ich nicht jede 80cent als Abbuchung von meinem Bankkonto sehen will, lieber ist mir eine gesammelte Abbuchung im Monat von meinem Konto über die Kreditkarte und ansonsten nur die Lastschriften oder mal eine Abhebung vom Geldautomaten.

Geht mir da genauso. Ich bezahle lieber mit meinen Guthaben. Kann eher nicht verstehen wieso sich die Kreditkarte so durchgesetzt hat und in den genannten Bespielen dies nicht durchweg möglich ist auch mit einer Debit Karte zahlen zu können.

Aha so einfach geht das… ohne irgendwelche Umwege oder Kreditkarte. Na mal gucken ob die Sparkasse die Tage mit was Ähnlichen um die Ecke kommt.

Hahahahahahah der war gut.

Naja, ist doch eine Kreditkarte, oder?

Nö da steht virtuelle Debit Karte.

Hat direkt geklappt, danke für die Info

Hat bei mir auch direkt geklappt, die 1. Zahlung damit wurde auch schon getätigt und hat geklappt.

Im ersten Versuch? Ich bekomme sie in der Wallet nicht aktiviert, nach den AGB rödelt das iPhone und dann kommt eine Fehlermeldung, dass es nicht klappte.

Same

Hast du schon eine „normale“ Mastercard der Commerzabnk aktiv?

Ja, wieso?

Danke, wollte verifizieren, dass es daran nicht liegt.

So weit ich weiß findet die Aktivierung & Verifizierung in-App in der neuen Commerzbank App statt und nicht in der Wallet App.

Warum man einige Zahlungskarten in der Wallet aktivieren/verifizieren kann und andere nur über die jeweilige App des Herausgebers der Karte verstehe ich nicht. Das sollte doch eigentlich für alle Karten der gleiche Prozess sein.

Same! Bei meiner Freundin hat es sofort geklappt und bei mir nicht (2 Minuten später!). Seitdem zig mal erfolglos versucht.

Habt Ihr ein gemeinsames Konto? Bei meiner Frau klappte es auch problemlos, bei mir kam kurz danach die Meldung, ich sollte es am nächsten Bankarbeitstag erneut versuchen. Da hat es dann auch tatsächlich geklappt. Ich vermute, es liegt am Gemeinschaftskonto, wo sich vielleicht nur eine virtuelle Karte täglich anlegen lässt.

Nein, zwei getrennte Konten. Habe zum Test mal meine Kreditkarte der Coba aus der Wallet gelöscht. Hat nicht geholfen, und die Kreditkarte ließ sich auch problemlos wieder hinzufügen.

Ich warte immer noch auf die PSD-Bank…

Könnte die Redaktion hier mal nachhaken wann sich die Postbank mal dazu entscheidet ihre Girokonten für Applepay zu öffnen? Würde mich brennend interessieren, finde es schon frech, dass man dafür so lange braucht.

Glaube der Zug ist abgefahren…

Ich mache es jetzt über Curve (und der Postbank KK, die ich beantragt habe).

Mir dauert das auch einfach zu lange….

wo soll die virtuelle Kreditkarte sein?

Hab heute das Update gezogen aber mir wird nirgends die Virtuelle Debitcard angezeigt / angeboten.

Geh erst mal in die App

Bin in der App

In der App unter Konto Details befindet sich ein Button ganz unten oder über die Slider auf der Startseite der App wenn du dich anmeldest

Bei Einrichtung von Apple Pay auf der Watch wird bei mir nach dem CVV Code gefragt. Soll auf der Rückseite der Karte stehen. Aber woher bekomme ich die bei einer virtuellen karte ?

Du kannst die Karte auch über die Commerzbank App der Watch zufügen, ohne CVV. So habe ich es zumundest gemacht, hatte das selbe Problem. Einfach unter Profil -> Meine Karten nachsehen.

Den CVV wirst du sicher nicht bekommen, da die digitale Debitkarte nur mit Apple Pas genutzt werden soll. Sonst könntest du die virtuelle Karte halt überall nutzen. Wird wohl nur über die App klappen.

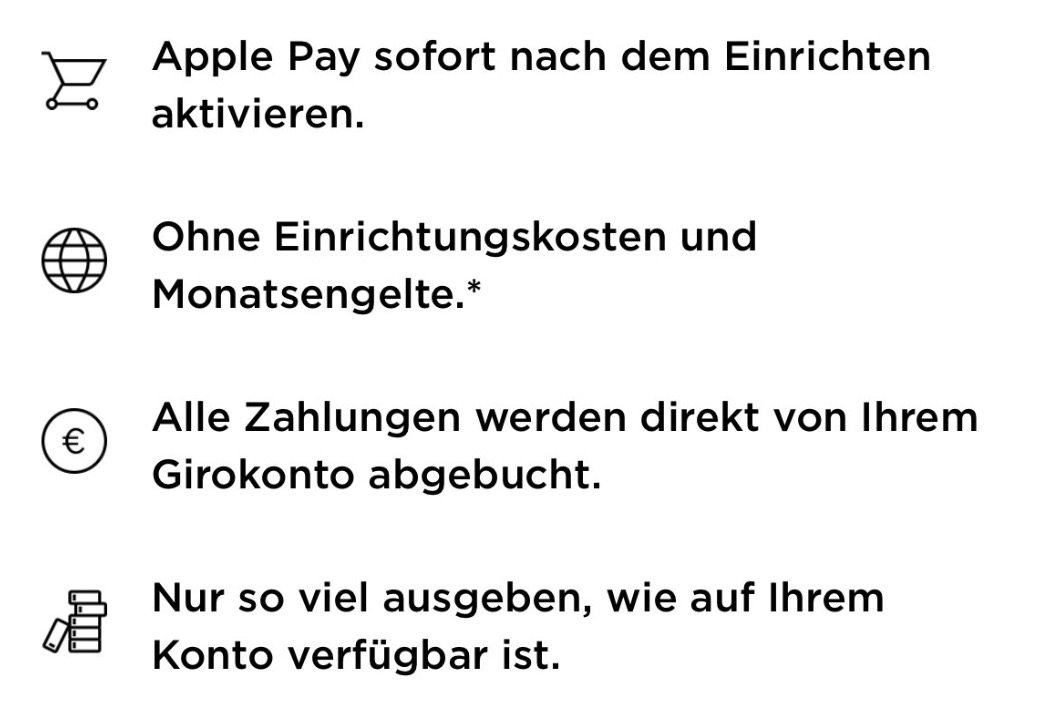

Cool! Warum haben nicht alle Banken das so easy und von Anfang an so gelöst? Vom Beantragen der virtuellen Karte bis zur Aktivierung von Apple Pay im iPhone vergeht nicht einmal eine Minute. DAS IST GROßARTIG!

Und obwohl ich auch eine richtige Kreditkarte der Commerzbank habe, nutze ich ab sofort die virtuelle Karte als Hauptkarte in Apple Pay. Ich finde es gut, dass so direkt vom Girokonto gezahlt wird und mein Verfügungsrahmen der Kreditkarte nicht geschmälert wird.

Das könnte man nur noch verbessern, wenn die virtuelle Karte ne Girokarte statt ner Guthaben-Kreditkarte wäre. Denn manche Händler akzeptieren nur Girokarten, Kreditkarten funktionieren an dieses Terminals wegen höherer Gebühren nicht.

Stimmt, was bei Apple Pay noch fehlt, ist die Einbindung der Girocard.

Die Sparkassen arbeiten ja an einer Lösung, die angeblich noch diesen Sommer kommen soll. Also müssen wir wahrscheinlich noch bis zu 3 Monate warten – wenn es nicht wieder verschoben wird. Wann die anderen Banken dann nachziehen, steht in den Sternen. Noch habe ich keine Bank gehört, die sich auch dazu bekannt hat.

Hatte da auch mal nachgefragt und nur so eine pauschale Antwort bekommen da es dieses Jahr kommen soll :/ keine Ahnung da so lange dauert und kompliziert ist.

So wie ich gehört habe, ist die Girocard auch bei den Spaßkassen vom Tisch. Es soll wohl sowohl für Apple Pay, als auch als Funktion der neuen Girocard (als Ersatz für V-Pay), eine Art virtueller Mastercard integriert werden. Man hat also ne Girocard, aber statt wie früher mit Maestro oder V-Pay, nun mit irgendwas Mastercard-Debit-Artiges. Siehe Link:

https://finanz-szene.de/payments/tabubruch-sparkassen-koppeln-girocard-an-mastercard-debit/

Den Artikel hatte ich auch gelesen. Allerdings beinhaltet er bezüglich der Girocard und Apple Pay nicht sehr viel mehr als Spekulation. Ich weiß nicht mehr wo, doch habe ich auch nach der Ankündigung noch gelesen, dass die Sparkassen nach wie vor die Girocard Apple Pay fähig machen wollen. Vielleicht geht das über ein Co-Branding von Giro und Master Card (anstatt der bisher üblichen Giro Card mit Maestro). Schaun mer mal, dann sehn wir schon.

moin moin, irgwie. verstehe ich das nicht. die debitcard ist also keine kreditkarte?

viele kleine geschäfte, wie bäckereien oder „tante-emma“-lebensmittelgeschäfte usw. akzeptieren nur girocard und keine kreditkarten. mit der debitcard kann ich also auch bei dem „bäcker“ zahlen?

Nee, nicht wirklich.

Auch wenn es eine Debitkarte ist, bei der der Betrag sofort dem mit der Karte verbundenen Konto belastet wird, ist und bleibt es eine Mastercard und zählt somit zu den Kreditkarten.

Die Girocard ist eine auf Deutschland beschränkte Zahlungskarte (Debitkarte) der deutschen Kreditwirtschaft, die international nirgends akzeptiert wird (vielleicht gibt es ein paar Ausnahmen). Deswegen hat sie meist ein Co-Branding wie z.B. V-Pay oder Maestro, damit man sie auch im Ausland nutzen kann. V Pay und Maestro sind vereinfacht gesagt die ursprünglichen Debitkarten von VISA bzw. Mastercard.

VISA und Mastercard waren ursprünglich eher reine Kreditkarten, wo eben die Umsätze über einen Monat gesammelt wurden und einmal monatlich bezahlt werden mussten bzw. abgebucht wurden (oder auch in Raten abgezahlt werden konnten). Inzwischen gibt es eben auch VISA und Mastercard als Debitkarten oder sogar als Prepaid-Karten, bei denen im Voraus ein Guthaben auf das Kartenkonto zu überweisen ist und die Karte nur bei vorhandenem Guthaben verwendet werden kann.

Also:

Mastecard/VISA gibt es als Kreditkarte, Debitkarte und Prepaidkarte – sie gelten bei den Akzeptanzstellen (also dem Händler) immer als Kreditkarte.

Maestro/V Pay sind (so weit ich weiß) immer Debitkarten – und gelten bei den Akzeptanzstellen ebenfalls immer als Kreditkarte.

Girocard ist eine nur in D übliche Debitkarte – und gilt bei den Akzeptanzstellen eben als Girocard.

Im groben Durchschnitt kostet den Händler ein Umsatz mit Kreditkarten (Kredit-, Debit- Prepaid-) ca. 2% Transaktionsgebühr und bei der Girocard nur 1%. Deswegen nehmen viele Händler nur ungern Kreditkarten an und bestehen auf Zahlung mit Girocard.

Die virtuelle Debitkarte der Commerzbank ist eine Mastercard Debit, die also beim „Bäcker“, der nur Girocard akzeptiert, nicht funktionieren wird.

Girocard ist sogar EU reguliert mit 0,2% vom Umsatz.

Das ist allerdings nur das Interchange Fee. Bei Kreditkarten ist das in der EU auf 0,3% festgesetzt.

Dazu gibt es jedoch noch das Acquiring Fee und das Scheme Fee. Und die beiden sind nicht reguliert. So kommen dann Fees von eben um die 2% für Kreditkarten und 1 % für die Girocard zustande.