DKB: Neues Banking im Browser ist da

![]() von caschy | 40 Kommentare

von caschy | 40 Kommentare

Kunden der DKB bekommen bald ein neues Online-Banking präsentiert, die bisherige Version wird abgeschafft. Erste Nutzer erhalten Informationen per E-Mail.

Das Unternehmen geht dabei einen bekannten Weg: bereits jetzt können Kunden sich informieren und den neuen Dienst nutzen – sie sollten aber davon ausgehen, dass nicht alle Funktionen eingebunden sind. Man antwortete auf Nachfrage, dass man neue Funktionen hinzufügen werde, sodass perspektivisch der volle Leistungsumfang zur Verfügung steht, in Fällen, in denen die alte Funktion fehlt, leitet man den Kunden aus dem neuen Banking automatisch ins bisherige Banking.

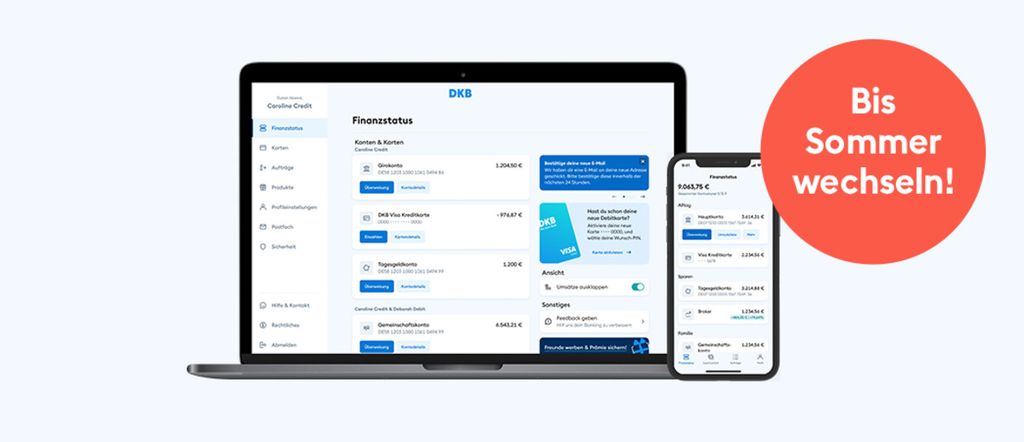

Folgende Funktionen sind bereits umgesetzt:

Schnelle Übersicht

- prüfe deine Kontostände

- behalte deine Investments mit dem Depotstatus immer im Blick

- sortiere, benenne und gruppiere deine Konten und Karten individuell

Überweisungen

- einfacher Überweisungsprozess

- Vorschläge zu häufigen Kontakten

- Terminüberweisung

- Daueraufträge

Karteneinstellungen

- nimm alle Einstellungen rund um deine Karte (Card Control) jetzt auch im neuen Webbanking vor

Anmeldedaten, also Anmeldename und Passwort, bleiben gleich. Das gilt auch für bevollmächtigte Personen. Die 2-Faktor-Authentifizierung erfolgt über die DKB-App (blaue App mit weißer Schrift). Diese muss der Kunde installiert haben, bevor er sich das erste Mal im neuen Banking anmeldet. Im neuen Banking benötigt der Kunde dann TAN2go nicht mehr. Aufträge gibt er dort über die DKB-App per Gesichtserkennung, Fingerprint oder App-PIN frei.

| Vorschau | Produkt | Preis | |

|---|---|---|---|

|

Sonos Era 100. Eine Ikone, neu gemastert. Akustik der nächsten Generation... | 249,76 EUR | Bei Amazon ansehen |

|

Sonos Era 300. Spüren Sie den Klang rundum. Mit Audio der nächsten Generation... | 419,00 EUR | Bei Amazon ansehen |

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ein Hoch auf die DKB. Am Ende ist das neue Onlinebanking so halbgar wie die neue App, das eine TAN Verfahren, das als einziges Sicherheit garantieren kann (Chip TAN bzw QR TAN), wird es wohl gar nicht mehr geben, läuft ja jetzt schon alles über die App, die sich sicherlich deutlich einfacher manipulieren lässt als ein externes Gerät ohne jegliche Verbindung zur Umgebung (vom lesen des Flicker bzw QR Codes Mal abgesehen). Der Witz ist nur, welche Bank bietet das jetzt und in Zukunft an, ohne dabei horrende Gebühren zu verlangen?

Und warum der Zirkus? Kommt die alte Cobol Software nicht mehr hinterher oder was? Die Negativzinsen kann man ja nicht mehr für verantwortlich machen…

Wechsle doch einfach zur lokalen Volksbank…

da sind die Konditionen noch schlechter.

ne meinebank.de bin nach 8 Jahren DKB auch zu denen gewechselt aber leider kein Chiptan 🙁

Dafür 2 Funktionierende Apps und Funktionierendes Onlinebanking

„über die App, die sich sicherlich deutlich einfacher manipulieren lässt“

Das halte ich für eine gewagte Behauptung.

Wenn man nicht gerade vollkommen verrückt ist und Banking Apps auf gerooteten uralten Android Smartphones einsetzt sind die Smartphone Apps als „extrem sicher“ einzuordnen.

Mir persönlich ist kein einziger Fall bekannt in dem es jemand gelungen wäre die Banking App extern zu umgehen.

Und selbst wenn dieser höchst unwahrscheinliche Fall jemals eintreten sollte kann es Dir auch herzlich egal sein, da alle Schäden daraus versichert sind.

Klar, wenn die Apps nicht Mal wieder vom letzten Trottel zusammengeschustert wurden. Insbesondere die Sparkassen können davon ein Liedchen singen, was bei denen schon an grob fahrlässiges Fehlern gefunden wurde ist haaresträubend.

Das Problem an der App-Geschichte ist für mich, dass die DKB jene Menschen, die sich ein aktuelles Android auf ihr Gerät installieren, zum Root zwingt, nur damit man die diversen Hide-Root-Mechanismen nutzen kann.

Ich verwende z.B. auf meinem Galaxy S5 ein Android 11 (mit aktuellen Sicherheitspatches). Damit ist es wesentlich sicherer, als die originale Samsung-Software, die seit 2016 schon kein Update mehr gesehen hat. Normalerweise brauche ich kein Root und hatte dementsprechend auch nicht gerootet. Da aber die DKB-App mein Gerät für unsicher befand, musste ich extra dafür rooten und dubiose Mods installieren damit die App wieder läuft. DAS nenne ich krank. Über Sicherheit brauchen wir hier also eigentlich im Kontext der App gar nicht sprechen.

Das hat nur nichts mit der DKB zu tun sondern mit Google. Custom Roms sind nicht zertifiziert und erhalten daher auch nicht das benötigte Sicherheitszertifikat. Also muss den Apps vorgegaukelt werden, dass dem so wäre und das geht nur mit Root. Ich glaube nicht, dass die BaFin sehr erfreut wäre wenn die DKB einfach Sicherheitsstandardsumgeht. Hier kann man nur Google die Schuld geben für die Art und Weise wie das umgesetzt wurde.

Weiß ich nicht. Auf meinem PC oder Notebook habe ich auch „root“ Rechte, kann auf Linux sogar eigene Kernels kompilieren, wenn ich Spaß dran habe, und das Banking im Browser funktioniert trotzdem. Die DKB ist nicht gezwungen, die Hardware Attestation durchzuführen, die vermutlich nur im Sinne von dem was Fred schrieb den OEMs hilft, neue Geräte zu verkaufen. Mit einer vernünftigen Ende zu Ende Verschlüsselung kann und muss die App den gesamten Transportweg sowieso als unsicher betrachten.

Es braucht ein funktionierenden Trojaner. Nur weil wir davon nicht wissen wie viele fälle es gibt, heißt es nicht es ist sicher oder das nicht geben wird. Das es technisch geht ist spätestens mit Pegasus bewiesen.

Und auch mal an die reale Welt denken. Wenn bald jeder Zugriff auf sein Konto auf dem Smartphone hat, macht es das als Ziel von kleinkriminellen deutlich interessanter. Mit entsprechendem Nachdruck oder faceID einfach vor das Gesicht halten kann auch jemand anderes dein Smartphone entsperren.

„Mir persönlich ist kein einziger Fall bekannt in dem es jemand gelungen wäre die Banking App extern zu umgehen.“

Dann bist du schlecht informiert. Ende 2022 wurden einige DKB-Konten leergeräumt. Die Täter sind dazu an die Logindaten der Opfer gelangt und haben die im Onlinebanking hinterlegte Mobilfunknummer geändert. Nun konnten sie ihr eigenes Smartphone für das TAN-Verfahren freischalten, da die DKB den Freischaltcode per SMS versendet. Anschließend wurden die Konten per Überweisungen ins Ausland leergeräumt. Suchbegriff: „Zahlreiche Schadensfälle beim Online-Banking der DKB“.

„Und selbst wenn dieser höchst unwahrscheinliche Fall jemals eintreten sollte kann es Dir auch herzlich egal sein, da alle Schäden daraus versichert sind.“

U.a. hat der Münchner Merkur über die Hängepartie der DKB berichtet. Wochenlang gesperrtes Girokonto und nach der Vorstellung der DKB bleiben die Nutzer auf dem Schaden sitzen. Suchbegriff „DKB Bankkonto abgeräumt“.

Wenn Banking-Apps bei der DKB ein Scheunentor für Angreifer öffnen, hilft es auch nicht wenn man selbst nur das sichere ChipTAN nutzt.

witzig hier ist wohl ein Troll unterwegs..

https://www.spiegel.de/netzwelt/apps/bafin-warnt-vor-banking-trojaner-godfather-a-d50a7eae-7caa-4f29-8a74-78415b6e1fb2

und Google ist voll von aktuellen Android Trojanern mit Onlinebanking.

Selten so viele Fehler in einem Kommentar gelesen.

Chip-TAN ist nach wie vor möglich, wenn man die passende Hardware besitzt.

BTW, wenn Ihnen die DKB nicht mehr zusagt, steht es Ihnen jeder Zeit frei, sich eine „bessere“ Bank zu suchen, anstatt uns mit so sinnfreien Kommetaren zu nerven!

Die Hardware Besitze ich seit jeher. aber sobald man die neue App nutzt, wird nur noch diese zur Verifizierung verwendet. Wenn man was anderes will, muss man die App deaktivieren, was unnötig aufwändig ist und nicht mehr lange möglich sein wird, da auch die alte App abgeschaltet wird.

Außerdem, lesen können ist vorteilhaft. Wenn du mir eine Bank nennen kannst, die keine schlechteren Konditionen bietet und sowas ermöglicht, immer her damit. Mit ist keine einzige bekannt. habe ich so aber schon im Beitrag geschrieben.

„aber sobald man die neue App nutzt, wird nur noch diese zur Verifizierung verwendet“

Schauen wir mal.

Ich verwende parallel chipTAN und die „neue“ App. Aktuell funktioniert das auch unabhängig voneinander, ich kann in der neuen App Überweisungen (und Login ins Web-Banking) per Biometrie freigeben. Dennoch kann ich ebenfalls chipTAN verwenden.

Ob sich das dann mit dem neuen Web-Banking wirklich ändert, werden wir sehen. Ich würde da nicht übermäßig in Panik verfallen.

P.S.: Die alte TAN-App der DKB hatte ich nie installiert und brauchte sie in der beschriebenen Konstellation auch noch nie.

Dann würde ich doch sehr gerne wissen, wie. ich hoffe zwar, dass mir die DKB das spätestens morgen auch auf meine Anfrage sagen wird, aber wie gesagt, mir wird die Option nicht angeboten, erst Recht kann ich sie nicht als Default setzen. Einzig über die neue App kann ich verifizieren. Auch das alte Vorgehen, hinter den Nutzernamen/Kontonummer _c zu schreiben, um zu kommunizieren, dass man gerne ChipTAN verwenden möchte, hat keine Auswirkung.

Natürlich hoffe ich hier auf einen Bug, aber das würde auch nur dafür sprechen, dass das neue Online Banking noch äußerst halbgar ist. Bei solchen Sachen sollte man niemals die Kunden zum Beta-Tester degradieren.

So habe ich es auch gehalten und es funktioniert genauso, zumindest bis heute!

Ich wurde gerade von der DKB angerufen, theoretisch sollte es weiterhin gehen und es ist nicht geplant, das zu ändern. Dass es mir in letzter Zeit nicht angeboten wurde, sei ein Anzeigefehler. Bin ich ja Mal gespannt, ob das in Zukunft auch so sein wird.

Und nebenbei habe ich direkt noch einen weiteren kuriosen fehler gefunden: hat man Chrome Dev installiert, wird man bei dkb.de direkt auf dkb.de/myracloud-blocked/i-eine ID weitergeleitetet samt nichtssagendem Fehler. Am Desktop und in der Android Version. In Stable und anderen Browsern ist das kein Problem. Was auch immer da das Problem ist…

PS: wird dir ChipTAN eigentlich auch angeboten, wenn du eine Überweisung aus der neuen DKB App heraus tätigst? Das wäre ja gerade die wichtigste Stelle, denn wenn die gleiche App dich verifizieren soll, die die Überweisung tätigt, hat das nichts mehr viel mit einem zweiten Faktor zu tun.

Hier werd ich mich mal in den Thread einhängen. Ich habe in der neuen Weboberfläche mal eine Testüberweisung gestartet. Angemeldet bin ich mit den Logins für Chip-TAN gewesen. Also sollte eine ÜW mit Chip-TAN (so wie in der alten Variante) möglich sein. Aber denkste. Nirgends wird auf einen Wechsel des TAN Verfahrens bei einer Überweisung verwiesen. Man soll/muss die neue Banking App zur Verifizierung der ÜW nehmen. Ergo wird ein ansich sicheres 2 Faktor Verfahren durch diese unsinnige neue App faktisch abschafft, und die Investitionen die man in Form eines Lesegerätes und der jährlichen Gebühr für die ansonsten sinnfreie GIROcard ausgeben muss, sind für die Tonne. Danke DKB kann ich da nur sagen, Danke für nichts.

Nachtrag: ich habe gerade eine Anfrage gestellt, aber aktuell deutet alles darauf hin, dass du wohl schon von den FAQ der DKB Lügen gestraft wirst. Zwar ist da die Formulierung nur, dass du „die alten Verfahren nicht mehr brauchst“, dies ist aber ein verklausuliertes „kannst du nicht mehr nutzen“. Zum Login konnte ich es noch als Fallback nutzen, aber mir wurde sonst keine Option gegeben, irgendwas standardmäßig mit chipTAN zu verifizieren. Sobald du im „neuen Banking“ bist, hast du alles über die (weiterhin noch äußerst rudimentäre) App zu erledigen, ob es dir passt oder nicht. Das chipTAN-Verfahren ist zwar als einziges aktiviert, wird aber dennoch nicht angeboten, geschweige denn, dass sich der Default der App überschreiben ließe.

Bevor du also das nächste Mal klugscheißt, schau doch bitte nach, ob der Unsinn, den du von dir gibst, tatsächlich stimmt.

Das befürchte ich auch… In der neuen App kann man leider immer noch nicht alles machen.

Zum Thema Sicherheit: kannst du mir einen Fall aus der PRAXIS (keine paper, devcon, pwn2own Vorträge oder ähnliches) nennen in denen Banking Apps auf einem ungerooteten Smartphone manipuliert worden sind, sodass die Tan abgezogen wurde?

Nach kurzer Recherche konnte ich keine Fälle finden. Entweder es waren vollkommen überzogene Angriffszenarien, wie ein Angreifer im eigenen Netzwerk – in dem Fall hat man mehr Probleme als „nur“ die Tan App. Oder es wurde eine manipulierte Tan App installiert – das ist aber dann keine Unsicherheit am System selbst, sondern eher ein Benutzerfehler. Ich würde ja auch nicht sagen, dass Chiptan unsicher ist, nur weil jemand seine Tan dem freundlichen Bankmitarbeiter am Telefon durchgibt. Selbstverständlich bin ich auch der Meinung, dass Chiptan das sicherste der aktuellen TAN verfahren ist, aber dass sich die TAN Apps einfach manipulieren lassen halte ich dennoch zum aktuellen Zeitpunkt eher übertrieben.

https://www.it-finanzmagazin.de/xenomorph-raeumt-konten-leer-vollautomatisiert-151530/

Gut, dass die neue App seit Wochen nicht mehr funktioniert und als Fehlercode angibt ein „SCA process cannot be created“. Mehrfach Neuinstallationen und Löschen des Caches haben keine Abhilfe geschaffen. Der Support vermeldet nur das Problem sei bekannt man wisse aber nicht wann ein Fix verfügbar sei. Das werden großartige Zeiten, wenn man potenziell keine Überweisungen mehr tätigen kann weil Tan2go abgeschafft wird und ChipTan ist in der neuen Seite meines Wissens nach nicht enthalten.

Bei mir läuft die App durchgehend stabil und das obwohl ich sie im Beta Programm nutze.

Bei mir läuft die App durchgehend stabil in der Release Version. Von dem von boxxhorn beschriebenen Fehler lese ich hier das erste mal.

Lediglich 2 oder 3 mal hatte die App (in einem Jahr oder so) meine Account-Anmeldung „vergessen“ und ich musste meine Zugangsdaten erneut eingeben, das war nervig.

also auf meinem Pixel 6a mit Android 14 hat die TAN2App irgendwann angefangen rumzuspinnen, keine Push Tan mehr, irgendwann ist Sie beim Login Bildschirm abgeschmiert…

Bei der „neuen“ 3 Jahre alten App ebenso, Login im Onlinebanking & keine Pushtan…

Alles zurückgesetzt dh. neue Logindaten für TAN2Go & die DKB App, Android 14 Preview verlassen und dafür das Handy einmal komplett plattmachen müssen…

Pushtan bekomme ich heute noch nicht.

Ich hab mir inzwischen Konten bei C24 (nur eine App, kann man sich das vorstellen ?!) und meine Bank, zwar 2 Apps aber dafür echtzeitüberweisungen inbegriffen jay DKB braucht für überweisungen aufs DKB eigene Zweitkonto mitunter eine Nachmittag xD

Gleiches Problem hier seit Wochen. Ich habe gerade herausgefunden, dass man die debit pin nur über die App ändern kann – geht jetzt halt leider nicht.

Funktioniert bei mir nicht, mit der Freigabe der Anmeldung via App. Egal, ob ich die Beta IOS Version oder die released Version verwende.Also wieder zurück zum alten Online-Banking. Sehr schade, die DKB stand für mich mal für Innovation und Einfachheit.

Passend zur App, kein Handel im Depot möglich. Der Bestand kann nicht mal nach Name oder WKN sortiert werden …

Mit der kommenden Version der App 1.32 (als Beta schon verfügbar), werden sich auch Daueraufträge bearbeiten lassen.

Ansich sind dann alle Basisfunktionen die man mobil benötigt vorhanden.

ETF und Depotverwaltung ggf. noch, wobei das wohl eher am desktop erledigt werden sollte.

Können die ihren Bumms nicht erst mal zu Ende entwickeln, bevor die das ausrollen? Die DKB-App hat ja hinreichend bewiesen, was Bank nicht kann.

E-Mail-Ankündigung von der Bank. Inhalt:

-Webseite sieht jetzt anders aus.

-Sie werden weitergeleitet.

-Manches funktioniert auch anders, als bisher.

Bravo DKB, Ihr habt Sicherheit verstanden!

Wenn alles in einer App konsolidiert wird, kann man kaum mehr von 2FA Auth. reden…

Ich halte den aktuellen Trend unfertige Apps unter dem Deckmantel der „agilen Entwicklung“ zu veröffentlich ebenfalls für einen Irrweg.

Die Benachrichtigung via E-Mail und die Aufforderung den in der Mail enthaltenen Link anzuklicken und sich mit seinem Banklogin einzuloggen, genau so sind die E-Mails von Phishern aufgebaut. Wäre der Artikel hier heute nicht erschienen, die E-Mail wäre weiter im SPAM-Ordner vergammelt.

Wozu bitte hat die DKB denn ein internes Nachrichtensystem? Es wäre wünschenswert gewesen, das neue Login darüber zu kommunizieren, dann hätte man es auch nicht in den falschen Hals bekommen.

>in Fällen, in denen die alte Funktion fehlt, leitet man den Kunden

>aus dem neuen Banking automatisch ins bisherige Banking.

Also den gleichen halbgaren Mist wie bei den Apps seit Jahren jetzt auch am Desktop. Schön, schön schön!

Und was ist jetzt daran neu? Die „neue Webseite“ sieht wie die „neue App“ aus und verlinkt bei verschiedensten Dingen per Browswr auf die „alte Webseite“, so wie es die „neue App“ auch macht.

Und weiter geht der Mix aus Alt und Neu.

Und wer einmal durchschaut wie viele Funktionen der „alten Webseite“ noch nicht in der. „neuen App“ bzw, „neuen Webseite“ enthalten sind, der kann ausrechnen, dass die alte Webseite sicherlich noch die nächsten 5-10 Jahre existiert.

Das kann Bank!

Aja, gut das bei mir die DKB nur eine von mehreren genutzten Banken ist, denn die Funktionalität der „neuen App“ ist teils Lichtjahre von den Apps anderer Banken entfernt.

Hat noch jemand aktuell das Problem, dass der HBCI/FinTS-Server der DKB nicht antwortet?

DKB behauptet (oder *informiert*?):

*“Das ändert sich für dich als chipTAN Nutzer:

Für das neue Banking im Browser benötigst du die DKB-App. Eine Authentifizierung per chipTAN ist derzeit nicht möglich.“*

*“Das bisherige Banking steht dir als chipTAN-Nutzer aber **vorerst** weiterhin wie gewohnt zur Verfügung.“*

Das klingt ja wohl wie eine Drohung.

Für diese BankingApp benötige ich dann ein aktuelles **vollvergoogeltes** Stasischweinehandy. Nix mit customROM, Privatsphäre oder Datenschutz.

Ähnlich wie man jetzt schon eine kostenpflichtige extra Karte und ein eben noch neuangeschafftes extra TANgerät vorhalten muss, dann in kürze, nur für DKB, ein extra Default-Handy. Warum geht solcher Irrsinn? Weil Alle mit wehenden Fahnen mitmachen.

Die handvoll Privatsphären-Datenschutz-Flitzpiepen werden halt fallengelassen.

Können sich bei anderen Banken…, was eigentlich? Deren Apps runterladen?

Ich fass es nicht!

Für Auftragsvorlagen muss man leider immer noch ins alte Banking….

Unsere Auftragsvorlagen brauchen wir schon häufiger (und dafür sind Vorlagen ja auch da…. )

Für meine Begriffe ist das Vorgehen alte und neue Apps übergangsweise parallel zu betreiben unkomfortabel und schafft eher kein Vertrauen.

Und das insbesondere, wenn der Begriff „übergangsweise“ zeitlich so extrem gedehnt wird, wie in diesem Fall.

Ansonsten ist die DKB für uns eine tolle und preiswerte Bank, bei der Fragen per Mail und Telefon in den allermeisten Fällen zeitnah und kompetent beantwortet werden