DKB: Abkehr von kostenloser Girocard und Kreditkarte – ab 2022 mit Visa-Debitkarte

![]() von Felix Frank | 290 Kommentare

von Felix Frank | 290 Kommentare

![]()

Die DKB verabschiedete sich mit Negativzinsen ab 50.000 Euro und einer rundum erneuerten mobilen App ab in die „Sommerpause an Neuigkeiten“. Derzeit informiert man Kunden darüber, dass man nun eine Visa-Debitkarte einführen möchte. Für Bestandskunden wird hierbei aufgrund des BGH-Urteils das Einverständnis fällig, für Neukunden ändert sich ebenfalls einiges an der bisherigen Nutzung des DKB-Kontos.

Die Visa-Debitkarte preist man in der Kundeninformation als „neue kostenlose Karte zum Girokonto“ an, welche die „Funktionen von Girokarte und DKB-Visa-Card“ quasi vereint. Statt zwei Karten sollen im Alltag nur noch eine reichen, so die Versprechungen DKB, die man hierzulande aber wohl eher mit Vorsicht genießen sollte. Die neue Visa-Debitkarte sendet man Bestandskunden im ersten Halbjahr in 2022 zu. Aktiviert man die Karte und vergibt eine Wunsch-PIN, dann stimmt man den neuen Bedingungen zu.

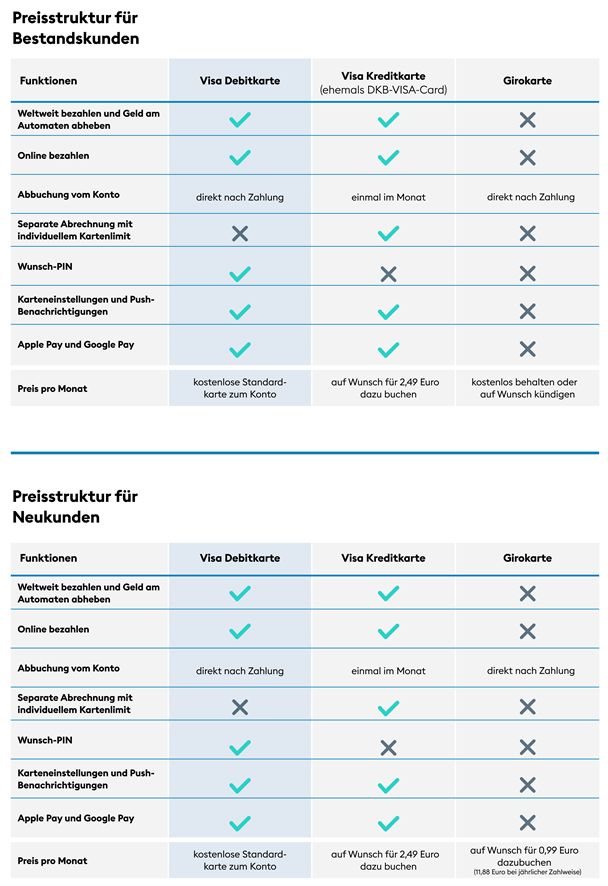

Die wichtigsten Unterschiede hat man seitens der DKB in tabellarischer Form zusammengefasst:

Zahlungen gehen bei der neuen Visa-Debitkarte nun direkt vom Konto ab, zudem lässt sich eine Wunsch-Pin festlegen. Was man seitens der DKB verschweigt: Die Akzeptanz der Visa-Card ist zwar durch das kontaktlose Zahlen mit Apple und Google Pay immens gestiegen, noch immer gibt es aber einige Restaurants und Lokalitäten, da wird eben nur die Girocard akzeptiert („Eh-Zeh“ ab 10 Euro!). Wer vorrangig bei Ketten einkauft und auch bisher gut mit der Visa-Kreditkarte zurechtkam, der wird wohl tatsächlich kaum Unterschiede bemerken und der kann die Visa-Debitkarte dann tatsächlich vom Direkt-Abbuchungs-System recht ähnlich nutzen. Einzig und allein beim Buchen von Mietwagen bzw. der Auslandsnutzung könnten sich (regional) durchaus Nachteile des Debit- anstatt des Credit-Systems ergeben.

Für Bestandskunden gilt ohnehin: Die Visa-Kreditkarte wird kostenpflichtig und schlägt mit monatlich 2,49 Euro zu Buche, die Girocard selbst kann kostenlos behalten werden und „koexistieren“.

Anders sieht es bei Neukunden aus. Da werden für die Visa-Kreditkarte ebenfalls 2,49 Euro monatlich fällig, aber auch die Girokarte ist zahlungspflichtig. Jene erhält man zwar für einen überschaubaren Betrag, aber monatlich werden dennoch 0,99 Euro monatlich bzw. 11,88 jährlich fällig.

Die Visa-Debitkarte verteilt man jedenfalls ab 2022 sukzessive erstmal an die über 4,8 Millionen Bestandskunden. Habt ihr jene als Bestandskunde aktiviert, dann ist die Visa-Kreditkarte zur Überbrückung immerhin noch mindestens 10 Wochen aktiv. Wenn ihr bis dahin den Kosten zur DKB-Visa-Kreditkarte nicht aktiv zustimmt, dann kündigt die DKB euch diese. Ein Co-Badging wie das Sparkassen mit Girocard und MasterCard anbieten, hat man bisher leider anderswo nicht parat. Dort ist zudem der Vorteil, dass die Girocard auch mit Apple Pay funktioniert. Möglich, dass sich das künftig ändern wird – jetzt wo Maestro als Co-Badge für Auslandszahlungen eingestellt wird und ab 2023 verschwindet.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Es ist zwar unangenehm, aber dann bezahle ich eben die 2,49€ zukünftig für die Nutzung der Kreditkarte. Es war abzusehen nicht ewig alles gratis bei der DKB zu erhalten.

Barclay Card mit nur 500€ Auszahlung am Tag ist mir bei den ATM Gebühren in manchen Ländern zu wenig.

Bin ich der einzige derzeit, der heute kein Geld vom Girokonto der DKB auf die Kreditkarte der DKB überweisen kann?

Stimmt, geht aktuell nicht. Beim Einloggen ist mir aber auch aufgefallen, dass der aktuelle Kontostand des VISA-Kontos nicht sofort verfügbar war. Da wird wohl gerade gebastelt.

Nachdem ich das gestern erfahren habe, habe ich meine bisher als Tagesgeldkonto verwendeten DKB Visakarten auf neue die „neuen“ Tagesgeldkonten umgebucht und habe alle meine DKB Visakarten gekündigt und mir eine Barclays VISA Karte bestellt – Ganz easy mit Video Identifikation. Die bietet exakt die gleichen Vorteile, wie die jetzige DKB Visakarte. Kostenlos im Inland/Ausland und auch weltweit kostenloses Geldabheben, Gpay, ApplePay. Wird sich zeigen, wie großzügig Barclays mit dem Verfügungsrahmen sein wird. Das Einzige worauf man achten sollte, damit sich wirklich gar nichts ändert ist es, dass 1x pro Monat von Barclays per Lastschrift alle ausstehenden Beträge eingezogen werden, sonst kann es teuer werden. Die GIROCARD fällt soweit ich das verstanden habe nur für Neukunden weg und bei Bestandskunden ändert sich nichts, auch nicht bei den Kosten.

Eine Debitkarte kommt für mich nicht in Frage.

Und achte immer schön drauf, dass du im Urlaub stets in Landeswährung zahlst. Sonst fallen ganz schnell 3% Gebühren (Versteckt im Wechselkurs zum EUR an) – auch bei dieser Karte.

Schade, aber ich werde die Bank deswegen nicht wechseln. Fast alle Direkt Banken haben ihre Konditionen geändert. Der Trend geht eindeutig zur debit Karte. Ich bleibe bei der Richtigen Credit Card. VISA debit ist eine girokarte wo halt Visa aufgedruckt ist. Was sind knapp 30 Euro Gebühren im

Jahr für die Credit Karte in Zukunft? Bei der VR-Bank habe ich das monatlich bezahlt.

Oder zusätzlich zur debitkarte eine Kreditkarte bei Barclays und Konsorten holen, die dann vom Girokonto abbucht.

Ich habe den DKB-Support mit dem Hinweis auf die Nachteile hingewiesen. Mit einer höchst allgemeinen Antwort, die 1. nicht auf meine konkreten Fragen eingeht und 2. Dinge erklärt, die ich nicht gefragt habe, bin ich sehr unzufrieden.

Tatsächlich muss ich so wohl meine Giro- und Visa-Kredit kündigen und Alternativen für die Karten suchen.

Mir ist absolut unklar, wie man die Bündelung der Nachteile von Giro- und Visa-Kredit, also die Visa-Debit nicht mehr im schönen Deutschland üblichen „Nur EC-Karte“ oder „Nur ab 10 Euro“ etc. einsetzen zu können (nicht nur Tante Emma, gestern erst wieder bei der Deutschen Post AG – kein Visa) und die Visa-Debit keinen Kredit mehr bietet (seit 2004 muss ich mich nur einmal im Monat um Deckung kümmern und nicht sinnlos tausende Euro auf dem Giro zu parken, um immer zahlungsfähig zu sein), als große, neu, fortschrittliche Neuerung zu verkaufen. Halten die uns für blöd? Ich behaute mal, dass die DKB Kunden finanziell kompetenter und aufmerksamer sind als Sparkassen-Rentner, Junge Leute etc…

Ich bin sauer!

Die Girokarte musst du nicht kündigen.

Für Bestandskunden bleibt die vorhandene Karte bestehen.

„Visa-Kreditkarte wird kostenpflichtig“

Hat man dann 3 gültige Karten? Das wirkt so.

Oder wird die (alte) Visa-Kreditkarte (Visa-Card) nicht nach 10 Wochen ungültig wenn man die neue Visa-Debitkarte anktivert???

Dies wird nicht klar im Text.

Muss doch in einer Zeile erklärbar sein 🙂

Hier schreiben Sie, die alte Visa Card, (umbenannt) Visa Kreditkarte, nach Aktivierung NOCH 10 Wochen aktiv sei.

Das bedeute automatische Deaktivierung danach? Das wird nicht klar.

Bei Chip steht es ANDERS:

Dass man die alte Visa Keditkarte noch 10 Wochen kostenlos nutzen könne und danach kostenpflichtig:

https://www.chip.de/news/DKB-Aenderung-Kunden-muessen-mehr-bezahlen_183909410.html

Also bitte!

Watt nu?!

„Deine Visa Kreditkarte (ehemals DKB-VISA-Card) ist bis zum Ablauf des Entscheidungsdatums aktiv. Falls du sie weiterhin nutzen möchtest, kannst du sie einmal in deinem Banking auswählen und zahlst zukünftig 2,49 EUR pro Monat. Triffst du keine Entscheidung darüber, kündigen wir sie für dich, damit keine ungewollten Kosten entstehen.“

Das ist unabhängig von der Aktivierung der Debitkarte.

„Deine Girokarte kannst du kostenlos weiter nutzen. Falls du sie nicht mehr benötigst, kannst du sie innerhalb der Frist von 10 Wochen kündigen.“

Du kannst nachher also nach Wahl drei, zwei, eine oder keine der Karten haben. Ohne Karte gibt’s halt kein Bargeld.

War beim Editieren verloren gegangen: Die zitierten Texte sind von https://debitkarte.dkb.de

Fällt für DKB-Visa-Tagesgeld auch eine Gebühr von 2,49Eur/Monat an, da es ja auch eine Kreditkarte ist?

Moin in die Runde. Was passiert denn, wenn man das Einverständnis einfach verweigert? Kündigung des Kontos? Danke.

Welches Einverständnis meinst Du?

-> Zustimmung zu den aktuellen Vertragsbedingungen?

Keine Zustimmung: Kündigung.

-> Beauftragung der VISA-Debitkarte?

Keine Beauftragung: keine VISA-Debitkarte, aber weiterhin eine VISA-Kreditkarte und eine Girokarte bis:

-> Beauftragung der VISA-Kreditkarte (inkl. Girokarte)?

Kein Einverständnis zur Akzeptanz der Kosten für die VISA-Kreditkarte nach Aufforderung: Girokonto mit Girokarte, aber keine VISA-Kreditkarte mehr.

Die Girokarte wird dann wahrscheinlich auch für Bestandskunden nach dem Ablaufdatum nicht mehr erneuert. Könnte ich wetten.

Da könnte ich dagegen wetten, vom Kartenablauf sind solche Änderungen unabhängig. Bei der Kreditkarte sind ja die (mindestens) 10 Wochen Frist angekündigt. Ich denke, mit etwas Glück hält die kostenlose GiroCard für Bestandskunden lange genug, bis die Debitkarte wirklich ein vollwertiger Ersatz ist.

Naja, für 99 Cent im Monat kannst Du ja jederzeit eine neue Girokarte bekommen. 😉

Das DKB Visa Konto hatte ich als Tagesgeldkonto, zusammen mit dem DKB Girokonto. Für beide gibt es einen Freibetrag hinsichtlich der Strafzinsen für Einlagen. Wenn die Visa-KK nun wegfällt, fällt dann auch das Tagesgeldkonto weg? Sprich, wird dann der gesamtmögliche Freibetrag bezüglich Strafzinsen halbiert?

Wäre logisch, ja. So gesehen würden sich die 29,88 EUR/Jahr ab einem zusätzlichen strafzinsfreien Guthaben von 6.000 EUR „bezahlt machen“.

Bei uns gibt es noch sehr viele Geschäfte bei denen man nur mit der alten EC Karte einkaufen kann.