DKB: Abkehr von kostenloser Girocard und Kreditkarte – ab 2022 mit Visa-Debitkarte

![]() von Felix Frank | 290 Kommentare

von Felix Frank | 290 Kommentare

![]()

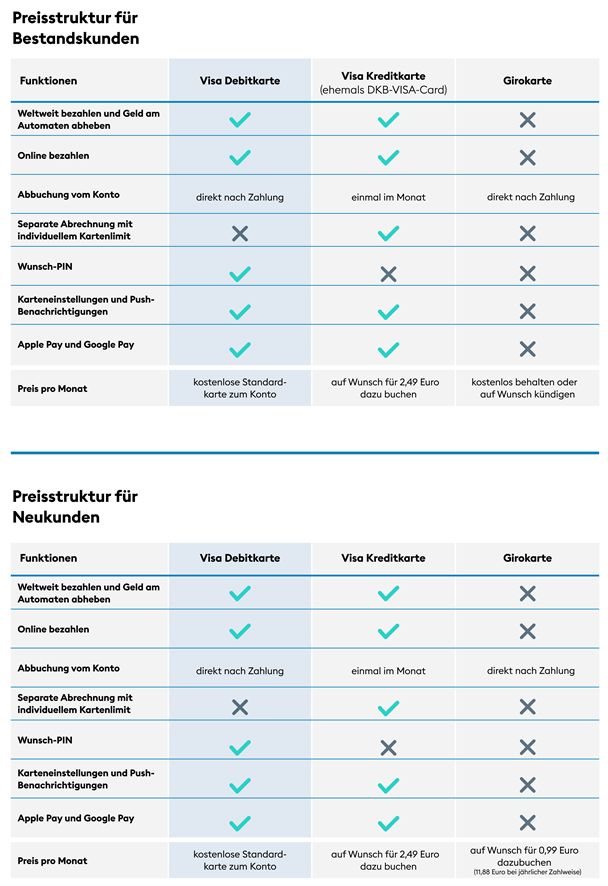

Die DKB verabschiedete sich mit Negativzinsen ab 50.000 Euro und einer rundum erneuerten mobilen App ab in die „Sommerpause an Neuigkeiten“. Derzeit informiert man Kunden darüber, dass man nun eine Visa-Debitkarte einführen möchte. Für Bestandskunden wird hierbei aufgrund des BGH-Urteils das Einverständnis fällig, für Neukunden ändert sich ebenfalls einiges an der bisherigen Nutzung des DKB-Kontos.

Die Visa-Debitkarte preist man in der Kundeninformation als „neue kostenlose Karte zum Girokonto“ an, welche die „Funktionen von Girokarte und DKB-Visa-Card“ quasi vereint. Statt zwei Karten sollen im Alltag nur noch eine reichen, so die Versprechungen DKB, die man hierzulande aber wohl eher mit Vorsicht genießen sollte. Die neue Visa-Debitkarte sendet man Bestandskunden im ersten Halbjahr in 2022 zu. Aktiviert man die Karte und vergibt eine Wunsch-PIN, dann stimmt man den neuen Bedingungen zu.

Die wichtigsten Unterschiede hat man seitens der DKB in tabellarischer Form zusammengefasst:

Zahlungen gehen bei der neuen Visa-Debitkarte nun direkt vom Konto ab, zudem lässt sich eine Wunsch-Pin festlegen. Was man seitens der DKB verschweigt: Die Akzeptanz der Visa-Card ist zwar durch das kontaktlose Zahlen mit Apple und Google Pay immens gestiegen, noch immer gibt es aber einige Restaurants und Lokalitäten, da wird eben nur die Girocard akzeptiert („Eh-Zeh“ ab 10 Euro!). Wer vorrangig bei Ketten einkauft und auch bisher gut mit der Visa-Kreditkarte zurechtkam, der wird wohl tatsächlich kaum Unterschiede bemerken und der kann die Visa-Debitkarte dann tatsächlich vom Direkt-Abbuchungs-System recht ähnlich nutzen. Einzig und allein beim Buchen von Mietwagen bzw. der Auslandsnutzung könnten sich (regional) durchaus Nachteile des Debit- anstatt des Credit-Systems ergeben.

Für Bestandskunden gilt ohnehin: Die Visa-Kreditkarte wird kostenpflichtig und schlägt mit monatlich 2,49 Euro zu Buche, die Girocard selbst kann kostenlos behalten werden und „koexistieren“.

Anders sieht es bei Neukunden aus. Da werden für die Visa-Kreditkarte ebenfalls 2,49 Euro monatlich fällig, aber auch die Girokarte ist zahlungspflichtig. Jene erhält man zwar für einen überschaubaren Betrag, aber monatlich werden dennoch 0,99 Euro monatlich bzw. 11,88 jährlich fällig.

Die Visa-Debitkarte verteilt man jedenfalls ab 2022 sukzessive erstmal an die über 4,8 Millionen Bestandskunden. Habt ihr jene als Bestandskunde aktiviert, dann ist die Visa-Kreditkarte zur Überbrückung immerhin noch mindestens 10 Wochen aktiv. Wenn ihr bis dahin den Kosten zur DKB-Visa-Kreditkarte nicht aktiv zustimmt, dann kündigt die DKB euch diese. Ein Co-Badging wie das Sparkassen mit Girocard und MasterCard anbieten, hat man bisher leider anderswo nicht parat. Dort ist zudem der Vorteil, dass die Girocard auch mit Apple Pay funktioniert. Möglich, dass sich das künftig ändern wird – jetzt wo Maestro als Co-Badge für Auslandszahlungen eingestellt wird und ab 2023 verschwindet.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ich wünsche der DKB den Verlust vieler vieler Kunden!

Warum? Was ändert sich für den Verbraucher? Man hat immer noch eine Visa. Ob jetzt Kredit oder Debit, sollte keine Rolle spielen.

Sollte nicht, tut es aber entscheidend. Schön und gut, dass die DKB nun Hipster ansprechen möchte, aber bitte nicht auf dem Rücken von Reisenden. Debit ist fürn Arsch im Ausland.

Oh das wusste ich nicht. Da ing ja auch nur eine debit Karte haben wäre es vielleicht doch an der Zeit für eine Ersatzkarte.

Es stimmt auch nicht. Das einzige was bei mir bisher mit der Debit nicht ging, waren Mietwagen bei Europcar und Sixt. Dafür hab ich mir eben eine eigenständige kostenlose KK von der Hanseatic geholt, die einfach von meinem Girokonto abbucht.

Bin mit Debit super klar gekommen. Was funktioniert denn nicht? Hotel Mietwagen und Shoppen geht.

Nein, das ist nicht das selbe. Mit einer Debitkarte wirst du kein Hotel oder Auto im Ausland mieten können.

[ Bei vielen Behörden kann man immer noch nur mit Girocard (rein deutsches Ding) bezahlen. Für alle Neukunden ist das echt doof, wenn es die Girocard nicht mehr kostenlos geben wird.]

Also ich weiß ja nicht, in welchen Behörde Sie bisher waren, aber bei uns im Landkreis können Sie von mit folgenden Karten zahlen: Girocard, Master, Visa , Amex, Dinersclub, Unionpay, Visrael…. etc. Keine Karte die die nicht akzeptieren. Das einzige was nicht akzeptiert wird ist Barzahlung. Da gibts dann den Gebührenbescheid mit zur Überweisung.

Naja wir wohnen aber halt nicht alle in deinem Landkreis. 😀

Hier in Berlin geht oft nur Girocard.

Also in Berlin weiss ich das wohl inzwischen auch mit Master und visa bezahlt werden kann.

Nur habe ich ein Problem in Berlin, der Touristenhochburg, dass man selbst in Mitte von Mitte oder anderen zentralen Plätzen in Restaurants nicht mit Karte zahlen kann! Nicht mal in teuren Sushi Restaurants oder Cafés in Prenzlauer Berg!

Berlin hat bei der Digitalisierung des Handels und Gastronomie noch ca. 30 Jahre nachzuholen.

Hallo Traveller , es gibt doch noch immer Euro in Schein und Münze .. und ein Geldautomat ist mehr oder weniger grad in der Innenstadt um jede Ecke . Wo ist das Problem ? bargeld ist gesetzliches Zahlungsmittel. du hast keinen Anspruch auf Zahlung per Karte oder Watch oder was auch immer . Das ist Teil der Vertragsfreiheit des Händlers und hat nix mit mangelder Digitalisierung zu tun. Die Technik ist ja da – also Digitalisierung ist vorhanden – nur niemand muß sich auf digitale , bargeldlose zahlung einlassen. Das nennt man wie schon geschrieben, Vertragsfreiheit. Du mußt da ja nicht einkehren , das ist dann Dein Teil der Vertragsfreiheit . Aber anscheinend stört das die masse der gäste nicht , sonst könnten sich diese Lokkale nämlich in der teueren Innenstadtlage gar nicht halten . Also ist ja vielleicht Deine Einstellung eher die Mindermeinung und nicht die derer, die Bargeld nutzen.

Möglich, aber auch das ist Service, und Service kostet nun mal Geld. Und sicher gehen viele Leute trotzdem in die Lokale, weil sonst nur die Alternative bleibt, auf diesen Restaurantbesuch zu verzichten. Und wer verzichtet schon gerne?

Ich bin zufällig gerade auf Kreta und kann dir sagen, dass ich heilfroh über die Kreditkarte bin. Die Debitkarte von der ING funktioniert an den Geldautomaten bei uns im Ort nämlich nicht 🙂

Falsch, denn mehr als 50 Prozent aller Zahlungen werden inzwischen in elektronischer Form getätigt. Es ist Service oder warum denken Sie das DM, Rossman, Douglas und Co sogar Bezahlung mit Wechat anbieten? Die Touristen aus Ostasien sind auch Kunden und kaufen hier sehr gerne Kosmetika, die es dort nicht oder nur sehr teuer gibt.

In vielen Ländern wissen die meisten kaum noch wie Bargeld aussieht, wie in China, Singapure oder Schweden und Dänemark, Estland. Dort werden inzwischen 90 Prozent elektronisch bezahlt. Versuchen Sie mal mit Kleingeld oder Scheiben in Schweden einzukaufen. Viele Händler werden Ihnen nej sagen.

Und wo die angebliche hohen Kosten für kartenzahlung sein sollen erklärt sich nicht. In der EU sind DIE Gebühren gedeckelt. Des Weiteren kostet das vorhalten von Münze., Einzahlung und extra Abrechnung mehr Geld als elektronische Zahlungsmittel.

Die gibt es in Frankfurt auch noch vereinzelt.

Die kann man aber zugunsten seriöser Anbieter meiden.

Es gibt eigentlich nur noch einen Grund für ein Restaurant keine Karte zu akzeptieren.

Der interessiert dann die Steuerfahndung 🙂

Ich kann schon verstehen, warum man als Restaurant nicht 1,5% (?) vom Umsatz an ein (Kreditkarten)Unternehmen zahlen möchte. Bei EC sind es eben nur 0,5% (?) und das ist deutlich attraktiver. Man muss und sollte sich ja nur mal fragen – und die Werte aus dem Ausland kenne ich tatsächlich nicht – warum die Gebühren für Kreditkarten in Deutschland so hoch/höher als EC sind. Ich kann mir vorstellen, dass das an den geringen Nutzung von CC liegt und wenn nun alle CC anstatt EC nutzen würden, dann müssten auch die Gebühren langsam mal sinken. Mir ist auch klar: Bargeld kostet die Unternehmen meist auch Geld, da rechnen sie meist aber nicht durch, wieviel sie das eigentlich kostet…

Zu Geldautomaten an jeder Ecke: Totaler quatsch, ich laufe ja nicht extra zu einem Automaten, wenn ich mich irgendwo rein setzen möchte und checke vorher, wie die Akzeptanz von Zahlungsmitteln ist. Fange dann an einen Automaten zu suchen (an dem ich kostenfrei abheben kann usw.) Ich habe meist nicht viel Bargeld dabei, zahle alles mit Kreditkarte (EC habe ich nicht dabei). Und ja, mir ist bewusst, dass da jeder Mensch anders ist, aber irgendwie muss man als Unternehmen auch mit der Zeit gehen.

Zur Debit vs CC Thematik: Also ich hatte es schon oft, dass eine Debit und manchmal sogar gewisse „ausländische“ CC nicht genommen wurde: Tanksäulen in USA und Kanada machen da gerne mal Probleme. Daher sollte man sowieso immer 2-3 Kreditkarten im Ausland dabei haben (am besten eben auch Visa und Master). Und ja klar, wenn ein Unternehmen den Betrag vorher auf der Karte reserviert/blockt macht eine Debitkarte da meist Probleme und das Limit der CC muss eben auch stimmen. Das ist häufig bei Hotels oder Mietwagen der Fall und daher würde ich nicht nur auf eine Debitkarte setzen.

Welchen Grund hat es denn, dass die deutschen Banken gerade er Reihe nach die Girocard einmotten? Teilweise nur noch auf Nachfrage, teilweise sogar nur noch gegen Geld. Primäre Karte wird tendenziell eine Visa Debit.

Das Argument gegen Visa und Mastercard ist ja immer, dass da x Dienstleister mit im Spiel sind die allesamt mit verdienen wollen. Wo hingegen bei Girocard nur „die Banken“ involviert sind sodass das wahlweise billiger angeboten werden kann oder mehr Gewinn abwirft, je nach Perspektive.

Wer betreibt denn die Girocard? Das scheint ja irgend ein Zusammenschluss aus VR-Banken, Sparkassen-Finanzgruppe und Bankenverband (als Deutsche Kreditwirtschaft) sowie der „EURO Kartensysteme GmbH“ zu sein.

Kann es sein dass die Banken anteilig an der Girocard-Infrastruktur beteiligt sind, dass das bisher irgend wie als eh-da-Kosten gesehen wurde und dass die gerade alle mit spitzen Bleistift durchrechnen und merken dass der Betrieb des eigenen Systems teurer ist als die Umsätze die man damit macht?

Es würde mich jedenfalls nicht wundern wenn der in letzter Zeit deutlich erkennbare Umschwung weg von Girocard hin zu Visa oder Mastercard Debit ein Indikator dafür ist, dass Visa und Mastercard alles in allem trotzdem billiger abwickelt als das selbst betriebene Girocard-System das kann.

Reine Spekulation, begründet in der Frage warum die Banken auf Visa Debit umsteigen obwohl Girocard billiger ist.

Visa und Mastercard lassen was dafür springen, dass die Banken wechseln.

Weil die alle Bescheißen ohne Karte kannst du das mit geht das nicht 🙂

Wer keine Karten akzeptiert hat nur einen Grund…. Cash über den Desk

Da sieht das Finanzamt alt aus…. Kassenbelege manchmal gar keine oder von alten manipulieren Kassen.

In Hamburg man auch nur mit EC Karte zahlen.

In Wanne-Eickel zahle ich nur mit Visa Debit der ING. Gibt einen Edeka der kein GPay kann. da muss ich die VISA immer physisch drauf halten.

Dagegen würde ich klagen. Meiner Meinung nach muss der Landkreis auch Bargeld annehmen, ich bin ja nicht verpflichtet ein Bankkonto zu haben.

Ihr Glücklichen. Bei uns in Lübeck geht Kartenzahlung in der Behörde gar nicht. Wird schon auf der Webseite darauf hingewiesen dass nur Barzahlung möglich ist.

Man hat es dieser Tage öffentlich gefeiert als die Eröffnung eines neuen Bürgerbüros angekündigt wurde, wo dann auch Zahlung mit EC-Karte möglich sein soll. Dumm nur, dass dieses Bürgerbüro in einem anderen Stadtteil ist.

Musst tatsächlich neulich für den neuen Perso vorher noch zum Geldautomaten.

Habe vor ein paar Wochen im Bürgerbüro in Marli gesehen, dass die da theoretisch einen Zahlungsautomaten hatten, wo man dann einen Zahlschein, den man am Schalter bekommen soll, vor hält und dann soll man den auch mit Kreditkarte (aber auch Bar und Girokarte) bezahlen können. Laut der Mitarbeiterin hat der Automat aber noch nie funktioniert und ich musste doch bar zahlen. Als wir vor ein paar Jahren in Stockelsdorf geheiratet haben, mussten wir dort aber mit Karte (Girocard) zahlen, bar hätte extra gekostet 😉

Meine Stadt hat mehrere Automaten, die Karten-, Barein- und Auszahlungen (H-IV z.B.) können. Ein Sachbearbeiter sagte mir, der Betrieb eines Automaten koste ~10k€ p.a.

Da verstehe ich Gemeinden durchaus, die sich das sparen wollen.

Die Frage wäre, zu welchen Konditionen eine Gemeinde 1+ reine Kartenterminals betreiben könnte.

American Express Payback.

Mit einer Debitkarte kannst du Probleme im Ausland und bei Autovermietungen bekommen. Es spielt also schon eine Rolle welche Art Karte die DKB ausgibt.

Es kommt vielleicht selten vor, aber besonders ausserhalb Europas ist eine „echte“ Kreditkarte doch nützlich. Ich denke da an hohe Kautionen zum Beispiel bein Autmieten. Mancher Vermieter macht eine Kreditkarte sogar zur Voraussetzung um überhaupt mieten zu können. Kunden die eine Kreditkarte vorlegen können gelten als besonders kreditwürdig, was ja auch grundsätzlich zutrifft.

Naja, Mietwagenverleiher akzeptieren z.B. oft keine Visa-Debit-Karte da sie da keine Kaution anfragen können, das ist keine vollwertige Kreditkarte.

Dann versuche mal mit ei er Visa Debit die Kaution für einen Mietwagen oder das Hotel zu hinterlegen.

In den USA und anderen Ländern biste da echt aufgeschmissen. Auch hierzulande schauen dich die Autovermieter ab der Mittelklasse bemitleidungslos an und wünschen Dir einen schönen Tag zu Fuß.

Ich habe jedenfalls die Schnauzte voll von dem Schrittweisen Verteuerungen im 2 Monatsrhythmus.

Ich suche mir was Neues.

Auch Debitkarten unterstützen das Reservieren von Beträgen (= Blockieren, = Vorautorisierung, = Hold) häufig genau wie eine Kreditkarte. Voraussetzung ist natürlich, dass noch genügend Deckung auf dem zugrundeliegenden Konto ist. Das ist allerdings z.B. in den USA seltener der Fall als in Deutschland. Das wiederum ist vermutlich der Grund weshalb Menschen an Countern Dir sagen dass Debit nicht geht obwohl die Debitkarte vielleicht doch funktionieren würde wenn Du sie nur reinstecken dürftest.

Ich hatte z.B. in den USA mit unterschiedlichen Visa Debit weder in Hotels noch bei Autovermietern Probleme, dafür aber an Tankstellen. Häufig muss man da zur Legitimation die eigene Postleitzahl eintippen.

Ein Grund für die Weigerung von Debit könnte sein, den Betrag offline zu buchen.

Wenn bei einer Kreditkarte der Betrag offline gebucht wird erhält der Händler (in der Regel) trotzdem sein Geld, auch wenn mein Limit bereits erreicht ist. Voraussetzung ist dann häufig dass die Forderung nicht außergewöhnlich oder unrealistisch sein darf. Wenn ich ein Auto für $50’000 per Debitkarte offline zahle, standesgemäß per Ritsch-Ratsch-Verfahren, hat der Autohändler vermutlich Pech. Bei einer Tankfüllung für $50 gehe ich dagegen einfach tiefer ins Minus als mein Limit hergeben würde.

Bei Debitkarten dagegen schaut der oflinebuchende Händler in die Röhre wenn ich nicht genügend Deckung habe. Da muss die Tankstelle wohl oder übel ein transatlantisches Inkassobüro beauftragen.

Letztlich darf aber jeder Händler selbst entscheiden was er akzeptiert und was nicht. Deshalb würde ich mir für solche Fälle noch eine extra Kreditkarte dazu holen.

Da ich aber einerseits die direkte Transaktionsübersicht ohne verzögerte Abbuchung bevorzuge und andererseits auch persönlich keinen erhöhten Wert darauf lege, auf Händlerseite höhere Kredit-Kosten zu erzeugen wenn das nicht unbedingt notwendig ist wäre meine Strategie, überall wo möglich die Debitkarte zum Girokonto zu nutzen und nur in Ausnahmefällen dann auf die Kreditkarte umzusteigen.

„persönlich keinen erhöhten Wert darauf lege, auf Händlerseite höhere Kredit-Kosten zu erzeugen wenn das nicht unbedingt notwendig ist wäre meine Strategie, überall wo möglich die Debitkarte zum Girokonto zu nutzen und nur in Ausnahmefällen dann auf die Kreditkarte umzusteigen.“

Sehr gut zusammengefasst.

ich weiß auch nicht woher hier plötzlich überall der Drang der Leute herkommt, dass es neuerdings unbedingt die Kreditkarte sein muss anstelle der Girokarte:

Ja, manche haben Bonusprogramme, aber am Ende zahlen wir alle trotzdem drauf.

Bei einer Kreditkarte sind die Kosten für den Händler im Schnitt VIEL höher, einfach weil viel mehr Zahlungsabwickler im Ökosystem davon leben müssen als bei den Girokarten (und Bonusprogramme wollen irgendwie finanziert werden).

Ja, ich sehe den Sinn einer KK ein im Ausland oder bei Käufen wo ich ein Risiko minimieren möchte und die Haftung bei der KK-Firma lassen möchte, ab er beim Wald- und Wiesen-Einkauf im Supermarkt schadet es uns am Ende einfach nur allen wenn zu viele Leute mit KK bezahlen.

Wir tragen damit alle zu steigenden Kosten und damit am Ende auch zu steigenden Preisen bei. Wir finanzieren eine ganze Menge Zahlungsabwickler, die eigentlich nicht nötig wären.

Ergo: Girokarte, wo immer geht.

Du hast mich ein Bisschen falsch verstanden. Ich will bitte mit Visa oder Mastercard zahlen — weil das die Features sind die mein Handy und meine Uhr können.

Ich bin aber nicht auf eine Visa Credit angewiesen, ich kann auch gut mit einer Visa Debit leben.

Wobei auch bei einer Visa Debit oder einer Mastercard Debit die Gebühren für den Händler überwiegend geringer sind als für vergleichbare Credit und häufig sogar identisch günstig wie eine Girocard.

Der Drang kommt vielfach allein aus praktischen Erwägungen heraus: Die Kreditkarte ermöglicht all das, was die Girocard kann und zusätzlich noch weiteres. Woher also kommt dieser Drang, unbedingt an einer zwar bewährten, aber nicht überall nutzbaren Lösung festzuhalten, wo es doch eine „All-in-one“-Alternative gibt?

In den Niederlanden biste mit einer Kreditkarte aufgeschmissen. Da braucht es Maestro auf der Girokarte.

Kann ich so nicht bestätigen. Bei meinem letzten Besuch vor 2 Jahren ab ich alles mit meiner DKB Visa credit ode Google Pay bezahlt. Ging dort überall, selbst an den Fahrkartenautomaten.

Liegt wahrscheinlich auch an der Art des Geschäftes und wo die sind.

Die Niederlande verwenden größtenteils Maestro. Selbst bei Albert heijn geht Kreditkarte meines Wissens nicht.

Kreditkarte kommt dann wohl mit der Zeit mehr. Muss ja jetzt wo Maestro ausläuft.

Meine Visa ging bis jetzt überall , auch in den Niederlanden, es sei denn man nahm gar keine Karte..

„Ergo: Girokarte, wo immer geht.“ => besser ist: BARGELD wo immer geht.

Ich werde im Dezember 40, seit ich 18 bin, verwende ich Kreditkarten, in vielen Ländern dieser Welt.

Das Ritsch/Ratsch Verfahren mit Durchdruckpapier durfte ich erst einmal erleben, das war auf Kuba. Der Betrag wurde dann fast ein halbes Jahr später abgebucht.

Schön, dass ich das noch erleben durfte.

Inzwischen haben die Karten nicht mal mehr die vorstehen Buchstaben und Zahlen dafür, zum Teil steht nicht mal der der Name vom Besitzer drauf.

Ich hatte in den USA komischerweise an einer Zapfsäule das Problem, dass meine echte DKB Visa Kreditkarte nicht akzeptiert wurde, bzw. ich eine Postleitzahl eingeben sollte, aber meine aus Verzweiflung ausprobierte DKB Girocard problemlos funktioniert hat… Die Kautionssituation hatte ich bisher erst zwei, drei Mal. Da muss ich jetzt überlegen, ob ich 30€ im Jahr zahlen möchte oder mir dann rechtzeitig eine andere Karte besorge.

Im Ausland kann das durchaus eine Rolle spielen, da gibt es bei manchen Autovermietungen und Hotels Probleme mit einer Debitkarte.

Naja, für das Bezahlen nicht, aber wenn ich einen Mietwagen buche, wird meist keine Debit-Karte akzeptiert. Und eine GiroCard benötige ich, da das Terminal, wo ich Geld auf meinen Firmenausweis lade um in der Kantine speisen zu können, nur GiroCard akzepiert. Also benötige ich zukünftig statt 2 Karten, 3 Karten.

…wenn’s nur darum geht: Warum nicht einem Kollegen Bargeld geben und der lädt dafür Ihre Karte auf?

Doch, auf Reise keine Mietwagen mehr möglich.

Schon einmal über eine kostenlose Kreditkarte nachgedacht? Gibt genug Anbieter.

Der Verbraucher kann z.B. kein ChipTAN nutzen. Das ist ein erheblicher Sicherheitsverlust im Online-Banking!

Hast du überhaupt ein Konto bei der DKB oder ist das mehr ein generelles Statement?

Es gibt übrigens auch noch andere Methoden als nur ChipTAN, mit denen man Transaktionen absichern kann…. Sogar bei der DKB…..

Das ist durchaus bekannt. Aber es soll Leute geben, die ChipTAN gern benutzen weil man gezwungener Maßen ein zweites Gerät, hier ein Lesegerät welches unangreifbar ist, nutzen möchten. Dazu ist nun mal bis jetzt als Sicherheitsmedium die Girocard nötig.

Auch ist es ein Szenario, dass ältere Leute (meine Mutter z.B.) lieber dieses Lesegerät nutzen, als die fummelige Tan2Go App auf dem Smartphone.

Das spielt sehr wohl eine Rolle. Es gibt jetzt schon viele die keine Kreditkarte akzeptieren (weil sie dafür zahlen müssen), z. B. meine Autowerkstatt und ein BIO-Supermarkt. Da braucht man dann eine EC-Karte. Auch die Debitkarte wird bei manchen eben nicht akzeptiert. Alles in allem also ein absolut kundenfeindliches Gehabe der Banken. Übrigens ist es bei der comdirekt noch viel schlechter.

Wenn man kann sollte man diesen Kreditinstituten den Rücken kehren.

EC-Karten gibt es aber auch schon seit zig Jahren nicht mehr.

Die heißen Girocard. 😉

Wie bereits erwähnt, werden Debit Cards für Kautionshinterlegungen (Mietwagen, Hotel) nicht überall akzeptiert, vor allem im Ausland, für manche ist das Zahlungsziel auch wichtig und der Kreditrahmen.

Die Girokarte ist für Händler günstiger und wird oft sogar beim Markthändler oder Kiosk akzeptiert. Am Ende werden die Gebühren irgendwann auf die Preise aufgeschlagen.

Die Girokarte ist auch für das ChipTan Verfahren unabdingbar.

Nicht jeder will oder kann Apps nutzen… die neue DKB App ist zudem ein schlechter Scherz und kein Ersatz für die alte App bzw. Mobile Website. Design-Spielereien anstatt Funktionen, Bugs inklusive.

Und ob das eine Rolle spielt. Debit ist KEINE Credit und gut ist.

Gefühlt die dritte oder vierte Preis- und Bedingungsanpassung innerhalb der letzten 18 Monate – es nervt – es reicht. 27 Jahre Kundentreue zahlen sich nicht aus – schade!

ändert sich eh nix nur das man kein Kredit mehr bekommt für 30 Tage da ist das Problem das Banken nix mehr verdienen und die KK DKB beim Aheben drauf gezahlt hat :O) , VISA Debit kostet der Bank nix mehr.

Es steht ja im Artikel, das ich entweder online den neuen Bedingungen zustimmen muss oder durch aktivieren der debitcard den Bedingungen zustimme.

Was passiert denn wenn ich das nicht tue. Bleibt die Visa KK dann kostenfrei nutzbar?

Vermutlich kommt dann zeitnah die Kündigung des Kontos

Hat DKB und andere Banken nach dem BGH Urteil angekündigt und umgesetzt. Wer den geänderten Geschäftsbedingungen nicht zustimmt, mit dem wird der Vertrag aufgelöst/gekündigt.

-Dann kannst du dir die nächste Online Bank suchen, die inzwischen alle 4,90 Euro pro Monat nehmen, wenn nicht alle Bedingungen erfüllt werden und dabei ist es egal ob ING, Noris oder N26…

Da bleibe ich lieber bei meiner örtlichen Sparkasse, wo mein Onlinekonto 2,50 Euro seit Jahren kosten und Girokart inklusive ist. Kreditkarte 35 Euro extra im Jahr und bei Bedarf Beratung vor Ort und 20.000 Automaten ohne Abhebegebühren wie bei anderen Online Banken.

Wenn du von deiner örtlichen Sparkasse auf eine Direktbank wechselst und den jeweiligen Mindestumsatz produziert kannst du dir die 2,5€ und alle Abhebegebühren an quasi allen Automaten sparen. …und das schon seit Jahren.

Nimm doch eine KK von Barclays dazu; ist auch kostenlos.

Absichtlich mehr für weniger zahlen ist Masochismus.

Diese Angaben entsprechen nicht der Wahrheit, welche Zinssätze verlangt dann die Barclay Bank und man muss den Rechnungsbetrag am Monatsende aktiv überweisen, um nicht in die kredifalle mit 20 Prozent Zinsen zu kommen.

Nein danke die Wrchselmasochisten der Neobanken werden jetzt endlich abgestraft. Freue mich. Erst waren es die Spardavanken, dann die Neobanken und nun die Fintechs die euch wie Weihnachtsgänse ausnehmen. N26 für full service Konto 15.90 Euro im Monat ohne Filiale

Das mit Barclays stimmt nicht. Ich würde sagen, dass es seit ca. Einem Jahr die 100% Lastschrift vom Konto gibt. Damit muss man gar keine Überweisung mehr selber machen.

Seit über 20 Jahren habe ich die KK von Barclay und lasse seit dieser Zeit immer 100% des Rechnungsbetrags am Monatsende abbuchen.

Das mag ja gut sein.

Mit der neuen visa ging das jedoch bis vor ca. 1 Jahr nicht. Dort musste man den Betrag überweisen oder selber vom konto einziehen lassen.

Ich „wechselmasochist der Neobanken“ bin seit fast 15 Jahren bei der ING. …und ich werde auch nicht abgestraft, selbst wenn die jetzt Gebühren einführen und ich vielleicht irgendwann Mal wechseln muss habe ich haufenweise Geld gespart.

Das ist doch kein komplexer Zusammenhang.

Es ist ja auch ganz einfach so, dass viele Menschen durch die Filialen eher behindert werden, als dass sie ihnen nützen.

Wenn ich mal so an die letzten 5 Jahre mit meinem Sparkassen-Konto denke, dann war ich immer nur in der Filiale, wenn ich musste, weil es nicht Online ging. Freiwillig war ich dort nie.

Erst kürzlich musste eine Bekannte früher von der Arbeit gehen, damit sie es noch in die Sparkassen-Filiale schafft (die ja nur gefühlte 5 Minuten am Tag offen hat), um ihren Online-Banking-Zugang zurückzusetzen, da sie scheinbar das Passwort zu oft falsch eingegeben hat.

Es wäre ihr auch recht gewesen, wenn ein Brief kommt, statt dass es Online abläuft, aber das war ebenfalls keine Option. Es musste die Filiale sein…

Wieso Kreditfalle? Du weißt doch vorher wie hoch die Zinsen sind und dass Du selber für den Ausgleich sorgen musst. Wo ist da das Problem?

Wofür brauchst Du eine Filiale? Da sitzen doch nur Verkäufer?

Deine Informationen sind veraltet, man kann 100% automatisch abbuchen lassen.

Hallo Jannik, dann bin ich auch masochist. Ich zahle aber nicht für nichts , ich zahle für ein dichtes filialnetz meiner lokalen sparkasse . Ich zahle dafür zu den üblichen Geschäftszeiten dinge mit _Menschen_ erleedigen zu können die mir assistieren, mich beraten . Ich muß nicht mein eigener bankangestellter sein der alles über In- und Auslandsüberweisungen, Daueraufträge , wie man sie ein- und ausrichtet usw. usw. weiß sondern ich _geniesse den Luxus_ an den Schalter zu gehen und zu sagen „bitte könnten Sie …“? Und ich weiß daß von meinen Kontoführungsgebühren sogar Menschen Lohn und Brot haben . Und zwar in einer schönen filiale , hier vor Ort und nicht in einem Callcenter in Takka-tuka-Land. ist doch ein tolles Gefühl .

Wenn Du das brauchst und es Dir gefällt: Schön. Viele brauchen das genau eben nicht und wollen es dann verständlicherweise auch nicht finanzieren.

Und bei den Spasskassen, deren Hauptnachrichten sich in den letzten Jahren im Wesentlichen ums Schließen von Filialen und Abschaffen von Automaten dreht, noch von einem dichten Filialnetz zu sprechen, zeugt von einem gewissen Realitätsverlust.

Also meine Sparkasse hat exakt 100 Fillialen und beteiligt sich auch aktiv zB über Sponsoring an Vereinen und anderen gemeinnützigen Initiativen vor Ort.

Ich würde die sehr bewusst als „good corporate citizen“ beschreiben.

Wenn ich es mir genauer überlege: mir fallen nicht viele Unternehmen ein die ich in dieser Hinsicht höher bewerten würde.

Und das sind mir die paar EUR Gebühren durchaus wert.

Mag sein dass Du keine Fillialen brauchst, aber gerade gegenüber der Bank die die meisten Fillialen überhaupt in DE hat sich darüber zu beschweren wenn mal ein paar geschlossen werden, das ist schon schwer schief argumentiert.

Oh man, auch noch voll verblendet. Schau Dir Mal die Skandale der letzten Jahr an. Alleine mit dem aktuell Zinsskandal hat die Sparkasse Kunden um Millionen betrogen und Landwirte an die Grenze ihrer Existenz gebracht. Und in vielen Fällen müsste die Sparkasse teile Hunderttausende zurückzahlen. Leider muss man die Sparkasse immer durch mehrere Instanzen verklagen, weil Sparkasse darauf ziehlt, dass man aufgibt. Das machen die heute noch so.

Das Sponsoring machen die nur für das Bild und um Steuern zu sparen.

Nebenbei, die DKB macht auch aber viel in Richtung Sponsoring und Förderung, berechnet aber die Zinsen ehrlich.

Es gibt nicht die Sparkasse. Sowas zu sagen wäre wie wenn du sagst der Supermarkt haut seine Kunden übers Ohr mit falschen Biowaren. Ja welcher den nun?

Sparkasse ist ein Gattungsbegriff. Jede der über 300 Sparkassen ist selbstständig mit eigenen Vorstand und kann im Rahmen der Gesetzte tun und lassen was sie will. Deshalb gibt es auch mehrer Hundert verschieden Gebührenmodelle. Bei jeder Sparkasse wird das anders gehandhabt. Die einen setzen auf weniger Filialen und automaten. Die andere Sparkasse nicht weil deren Vorstand die persönliche nähe zum Kunden wichtig ist.

Sparkassen sind gemeinnützige öffentlich-rechtliche Universalbanken in kommunaler Trägerschaft.

Und es gibt nicht die Sparkasse.

Richtig, es gibt Mehrere. Aber sie unterscheiden sich in ihrer Praxis kaum.

Selbebevorteilelende Zinsberechnungen.

Fragwürdige Verwendung der Jahresüberschüsse und eine Spendenpraxis die eher Marketingmaßnahmen zu verbergen sollen, Querfinanzierung von politischen Kandidaten und Finanzierung unzulässiger Ausgaben für Kommunalpolitiker dienen.

Das wurde in den letzten Jahen immer wie aufgedeckt. Die Sparkasse macht aber muter weiter, da sie über Spende ohne Kontrollgremium selbst entscheidet und hier Geheimhaltung bei der Vergabe von Spenden pflegt.

Wenn selbst die Kommunen als Eigentümer ihre Sparkassen immer wieder verklagen, spricht das schon Bände. Die Sparkassen sind Meister im Verschleiern und Vertuschen.

Willst du uns gerade sagen, dass du Überweisung am Schalter erledigst? Also ich hätte gar nicht die Zeit, für all meine Bankgeschäfte extra zu den Öffnungszeiten die Filiale aufzusuchen. Da Lobe ich mir doch meine ING.

OMG 😀 wenn man sich von Bankangestellten entertainen lassen will muss man natürlich in die Filiale rennen.

„_geniesse den Luxus_“ … durch ausfüllen eines Miniformulars??? Und dann noch von Hand IBANs & BICs abschreiben??? Was??? Ganz zu schweigen das man in zur Bank fahren muss mit Kosten & allem drum und dran. Wie kann man diese Lebenszeitverschwendung als Luxus wahrnehmen?

Meine örtliche Sparkasse will 3.95€ fürs Onlinekonto. Sowohl die Automaten als auch die Vor-Ort-Beratung werden in letzter Zeit immer weniger. Heute stand erst in den Lokalnachrichten, dass erneut 14 Filialen geschlossen werden.

Es entsetzt mich ungemein, aber so langsam gewinne ich den Eindruck dass die alle Geld verdienen wollen.

„…so langsam gewinne ich den Eindruck dass die alle Geld verdienen wollen.“

Das Irre ist, selbst mit 3,95 EUR kannst Du kein Banking kostendeckend anbieten. Das was die Banken hier machen ist Tod auf Raten. Hier und da werden ein paar Gebühren eingenommen und die Kosten erhöht. Keiner macht sich aber Gedanken, wie man nachhaltig Banking betreibt. Was das selbst ohne Filialnetz kostet, sieht man ja an den neuen Fintechs.

Vielleicht sollte man mal an der Kostenstruktur arbeiten? Was ist denn an einem Girokonto zu komplex, dass es z.B. 10 Euro pro Monat kosten soll?

Frage Dich immer, was Du bräuchtest, wenn Du diese Dienstleistung in Deiner Firma für andere vollziehen müsstest. Da wirst Du schon beim Kauf der Sicherheitstüren das Stöhnen anfangen und Dich fragen, mit was Du das jemals wieder reinholst.

Oh man … „nachhaltig Banking“ … was für ein Blödsinn.

Die Geldpolitik treibt Banken in den Ruin, weil die Banken mit dem Giralgeld ihrer Kunden quasi kein Geschäft mehr machen können. Deshalb wollen sie es auch nicht mehr haben und belegen es mit Negativzinsen.

Das hat alles gar nichts mit 5€ Kontoführungsgebühren zu tun.

Eben, die 5,- Euro werden das Geschäftsmodell nicht mehr retten, eben weil es nicht nachhaltig ist und sich nicht mehr querfinanzieren lässt.

Laut FAQ führt die Nicht Aktivierung der Debitkarte nach 10 Wochen einfach zur Deaktivierung der Kreditkarte.

„Es steht ja im Artikel, das ich entweder online den neuen Bedingungen zustimmen muss oder durch aktivieren der debitcard den Bedingungen zustimme.“

Das ist kein Entweder-Oder, es sind eigentlich vier verschiedene Sachverhalte:

– Den jeweils aktuellen Vertragsbedingungen musst du zustimmen, sonst droht dir eine fristgerechte Kündigung des jeweiligen Vertrags. Aktuell verlangt die DKB „wegen des BGH-Urteils“ die aktive Bestätigung der geltenden Vertragsbedingungen, also inkl. kostenloser Kreditkarte. Zukünftig werden die Vertragsbedingungen wohl den angekündigten Kreditkartenpreis enthalten, unabhängig von der Debitkarte.

– Die Debitkarte kannst du durch Aktivierung annehmen.

– Die Kreditkarte kannst du durch separate Entscheidung behalten, ansonsten wird sie fristgerecht von der DKB gekündigt (s. u.).

– Die Girocard kannst du kündigen, ansonsten kannst du sie behalten (s. u.).

Von https://debitkarte.dkb.de/ : „Sobald du deine neue kostenlose Debitkarte erhalten hast, kannst du uns in deinem Banking mitteilen, ob du deine bisherigen Karten weiterhin nutzen möchtest. Für die Entscheidung hast du 10 Wochen Zeit. Deine Visa Kreditkarte (ehemals DKB-VISA-Card) ist bis zum Ablauf des Entscheidungsdatums aktiv. Falls du sie weiterhin nutzen möchtest, kannst du sie einmal in deinem Banking auswählen und zahlst zukünftig 2,49 EUR pro Monat. Triffst du keine Entscheidung darüber, kündigen wir sie für dich, damit keine ungewollten Kosten entstehen. Deine Girokarte kannst du kostenlos weiter nutzen. Falls du sie nicht mehr benötigst, kannst du sie innerhalb der Frist von 10 Wochen kündigen.“

Hätte ich prinzipiell kein Problem mit – nur viele viele Geschäfte/Restaurants etc. akzeptieren keine Kreditkarten, sondern nur die ollen „EC“-Karten (diese unsinnige Insellösung aus Deutschland.

Vielfach kann man ja schon froh sein, wenn überhaupt elektronisch bezahlt werden kann. Viele Geschäfte nehmen weiterhin nur Bargeld.

Hab nochmal nachgelesen, für Bestandskunden kann auf wunsch die EC-Karte kostenlos erhalten bleiben – nur Neukunden müsssen diese mit 99 Cent im Monat bezahlen.

Falsch es werden alle auf Debitkarten umgestellt. Auch für Bestandskunden kostet die Giro/EC Karte bald 99 Cent im Monat

Bitte keine Falschinformationen verbreiten, das ist definitiv nicht so. Ist sogar aus der Tabelle oben direkt hier im Artikel ersichtlich.

Hier werden Fake news verbreitet. Ich habe eine Email mit den geänderten Geschäftsbedingungen bekommen und dort steht eindeutig, dass alle Konten auf Debitjarten umgestellt werden. Eine zusätzliche Giro/EC Karte ist aktiv zu beantragen und kostet für alle 0,99 Euro/Monat

Liebe Karen äh Dagmar, Fake News verbreiten hinlänglich bekannt immer die, die laut Fake News rufen. Und du hast auch sicher keine Mail damit bekommen sondern höchstens den Hinweis darauf, dass du etwas in deinem „persönlichen Postfach“ im Online Konto hast. Ansonsten würde ich den Aluhut etwas enger zurren und gleich mal alle Passwörter ändern …

Falsch, guck doch in die Tabelle oben. Kostenlos für Bestandskunden oder man kann sie als Bestandskunde kündigen.

Schau nochmal genau oben nach.

Die Geschäfte, die nur Bargeld nehmen, werden mit der Zeit gehen und elektronische Bezahlung anbieten oder sie gehen mit der Zeit und verschwinden. Es müsste eine gesetzliche Pflicht zum Anbieten der elektronischen Bezahlung geben. Sonst leben wir 2030 noch auf dem Mond.

Hallo Futurist: allein das von der Bundesbank ausgegebene Geld ist gesetzliches Zahlungsmittel. Alles andere ist – aus gutem Grund – freiwillig. Und nur bargeld hinterläßt keine Datenspuren . Frag mal Leute beim CCC was die von kartenzahlung überall halten und von den Spuren die man da wie eine Schleimschnecke im System hinterläßt. Wie ich schon schrieb es gilt Vertragsfreiheit : der Händler ist nur verpflichtet gesetzliche zahlungsmittel also Bargeld zu aktzeptieren . Alles Andere ist Entgegenkommen des Händlers. du mußt ja da nicht kaufen – aber wie schon gesagt würde bargeld nicht funktionieren würden die Händler von sich aus umstellen. Aber es gibt genug menschen die eben noch gern mit klingender Münhze zahlen oder sich so bezahlen lassen. Nicht alles was „modern“ ist wird auch von allen goutiert. Es gibt auch leute die hören Vinyl statt zu streamen.

Das ist so falsch. Jedes Unternehmen darf bestimmen, wie man bei ihm bezahlen darf. Auch komplett bargeldlos.

Gut, ist im Ausland, aber trotzdem: ich habe in Schweden schon öfter Geschäfte (Kneipen) gesehen, die explizit kein Bargeld als Zahlungsmittel akzeptieren, weil sie sich einfach den damit verbundendn Aufwand ersparen wollen. (Sicher verwahren, zählen, zur Bank bringen, …)

Für mich ist das schon länger ein KO Kriterium. Gibt es keinen Visa Aufkleber an der Tür, gehe ich rein und frage nach. Bieten sie es nicht an, gehe ich wieder.

Dank Corona ist die Akzeptanz nun wirklich gestiegen und ich kann nun endlich in 2021 auch beim Becker meine Schrippen mit Handy bezahlen.

Wenn dann noch der Döner (wie in UK) mit Karte bezahlt werden kann, sind wir da wo andere schon seit Jahrzehnten sind. Auch der letzte Händler wird es irgendwann einsehen.

Jepp und dann kaufen irgendwann die Krankenkassen die ganzen Datensätze an und können genau nachhalten, wie ungesund Du dich ernährst… Dann stell mal nen Kurantrag… Nix für ungut, geht auch nicht um Aluhut Gerede. Ich nutze Apple Pay, meine Karten usw. aber alles hat seine Grenzen… Ein bisschen persönliche Freiheit, einen Hauch Anonymität erhalte ich mir tatsächlich durch den antiquierten Einsatz von… genau… Bargeld…

Genau, Krankenkassen kaufen Datensätze auf. Zumal die Banken gar nicht den Inhalt der Käufe bekommen. Ich kann genauso gut einen Salat bei ner Dönerbude essen. Und das ist dann ein Problem?

Ja, und zahlen alle schön brav 4% oder einen Mindestbetrag pro Buchung. Denn bei einem ist Deutschland auch Spitzenreiter: Gebühren für Kartenzahlungen.

Blödsinn. KK-Zahlungen gibt es für unter 2%, bei GC sind es knapp 1%. Dafür entfallen ein Teil der Kosten für das Bargeld (Ver- und Entsorgung, Zählen, Buchungskosten für Ein- und Auszahlung, Falschgeld, Diebstahl, falsches Herausgeben).

KK ist bei MasterCard bei 0,89%, Visa bei 1,5% und GC bei 0,25% plus jeweils fixe Transaktionskosten des Dienstleisters (7-9ct) pro Zahlung. (gegoogelt bei bezahlexperten.de)

War letztens beim Räderwechsel, da kam wieder ein: „Ich nehme nur Bar oder EC… Kreditkarte ist mir zu teuer.“ Ich sagte: „Aber Sie zahlen ja auch für die Einzahlung des Bargelds auf der Bank und haben das Wegerisiko?“ – „Ja, Einzahlung kostet bei meiner Bank 1€ und mir ist noch nichts passiert.“. Da sind dann erstmal alle Argumente weg. Auch Falschgeld lässt sich mit Stift/UV-Lampe regeln. Ich hatte 109€ gezahlt. Wäre bei meiner VISA dann 1,64€ + Transaktionskosten gegenüber 0,27€ + Transaktionskosten für die Girocard und ich bin bei dem, gerade zu dieser Jahreszeit, wahrlich nicht der Einzige und kann ihn deshalb verstehen, das läppert sich über den Tag. Ich würde als Kunde z.B. auch nicht wollen, dass der Händler deshalb seine Preise erhöht um die paar KK- oder DK-Zahler zu kompensieren. Die gierigen Penner von Mastercard und VISA im besonderen könnten mal ihre dämlichen Gebühren senken, sonst wird das nie was.

Es kommt immer auf den Umsatz des Händlers und ggf. das mögliche Ausfallrisiko (Geklaute Karte etc.) an. Die großen Lebensmittelhändler und Tankstellen zahlen viel weniger als deine gefundenen Werte. Der Nachtclub auf der Reeperbahn jedoch viel mehr.

Mein Reifenhändler will aber auch lieber girocard machen. Ich sag dann immer, nur bei KK bekomme ich Cashback ^^

Aber wie soll dann denn am Fiskus vorbei Döner verkauft werden ? 🙂

Hallo Tobias, „am fiskus vorbei“ – klar , Dönerläden finanzieren den IS, Chinesische Restaurants die Triaden und mein Italiener um die Ecke bringt Leute für die mafia um selbige. – gut daß Du einen Smiley gesetzt hast … aber mal ganz ernst : diese dummdreisten Behauptungen, und damit meine ich jetz nicht speziell Dich , daß jemand der auf Barabwicklung besteht, ein potentieller Straftäter sei ist ein völlig unzulässiger Generalverdacht. Und wenn das dann noch an Unternehmungen bestimmter nationalitäten angknüpft nicht mehr weit von AfD-Sprech

Am Fiskus vorbei bedeutet nicht den IS oder die Mafia zu finanzieren, sondern gehört bei vielen Gastronomen leider zum Geschäftsmodell.

„Wenn ich alles abrechnen und alle Mitarbeiter ordentlich und ehrlich anmelden würde, könnte ich den Laden nächste Woche dicht machen.“

Nicht alles, was unzulässig ist, ist in der Sache auch zwingend falsch.

Ich habe meine Giro Karte seit Jahren nicht mehr dabei. In 95% aller Fälle zahle ich mit KK über Apple Pay. In 5% geht nur bar. Giro ja, KK nein habe ich seit Jahren nicht mehr erlebt.

Ist hier bei uns (Niederbayern), aus mir nicht bekannten Gründen, bei allen Getränkemärkten so. Keine Ahnung wieso. Alle anderen nehmen Visa. Und da ist es mir egal ob Debit oder KK.

Und zwar mit Grund: KK ist einfach DEUTLICH teurer für den Händler als giro.

Kein Wunder, hängt an einer KK-Zahlung ja ein ganzes Ökosystem aus Zahlungsanbietern, Zwischen-Brokern, Bonussystemen und nicht zu vergessen die Risiko-Übernahme durch den KK-Herausgeber mit entsprechendem Anteil an ausgefallenen Zahlungen.

All das muss bezahlt werden.

Ich finde es daher höchst fair und angemessen im Sinne von Transparenz wenn ein Händler entweder KK nicht annimmt, oder dafür einen Aufschlag verlangt.

Willst Du nicht bezahlen? Dann nimm halt Giro.

Einen Aufschlag verlangen darf er nicht: https://www.test.de/Entgelt-verboten-Bezahlen-muss-kostenlos-sein-5440864-0/

Die Sache mit dem Aufschlag finde ich durchaus interessant, nur eben andersherum: Es sollte einen Abschlag geben für die, die bargeldlos zahlen. 😉

Sinnlos, bin extra wegen der Kreditkarte vor einer Weile von der ING zur DKB gewechselt.

Irgendwie Schade. Das für mich lange Zeit das Alleinstellungsmerkmal der DKB. Mit dem neuen Preisverzeichnis verwischen die Unterschiede zu den ganzen Fintech Banken langsam. Es bleiben noch die günstigen Auslandsgebühren. Aber wer weiß wie lange noch.

Die Ing hat doch schon lange nachgezogen. Kein Tagesgeldkonto mehr. Kein kostenloses Girokonto mehr etc…

Klar ist das Girokonto bei der ING noch kostenlos. Musst es halt nutzen aka den Mindestgeldeingang generieren.

Eben nicht! Wer Rentner ist oder es als 2 Konto für Miete oder gemeinsames Haushaltskonto hat zahlt inzwischen 4,90 Euro im Monat. Nix kostenlos bei ing mehr und andere Konditionen haben sich auch verschlechtert.

Naja also wenn man auf Teufel komm raus keine 700€ Geldeingang generieren kann – fair enough.

… findet man aber vielleicht die fünf Minuten zum Wechseln.

Das ist bei der Comdirect ähnlich. Ist nicht mein Hauptkonto, ich habe aber in eigenes Nebenkonto da und ein Gemeinschaftskonto. Beide werden kostenfrei sobald man 3 Google-Pay-Zahlungen im Monat abwickelt. Seitdem gehe ich 6 Mal im Monat je 8km spazieren und gönne mir auf dem Weg ein Mc.Sudae á 1.29€. Eine solche Klausel scheint es bei der ING aber nicht zu geben. Pech gehabt, dann gibts eben auch kein Eis.

Tja, herbe Sache… Ich meine, dass man die Kreditkarte gegen eine Debitkarte tauscht, aber dafür das Konto kostenlos lässt, wird nicht jeden Kunden stören, auch wenn viele Leute wegen der ach so tollen Kreditkarte immer die DKB gelobt haben. Problematischer ist schon eher, dass für Neukunden die Girocard 0,99 Cent im Monat kosten wird… Ich meine, wer glaubt denn ernsthaft, dass die das nicht spätestens in nem halben Jahr für für Bestandskunden einführen… Das wird ja so kommen und mit solchem Vorgehensweisen macht man natürlich die deutsche Insellösung Girocard platt… Wenn Millionen Kunden auf einmal 0,99 Cent im Monat sparen wollen, muss der Händler sehen, was er tut… Im Zweifelsfall geht der ein oder ander Händler sogar weg von der Kartenzahlung… wer weiß… Richtig krass ist natürlich, dass Kunden die eine Kreditkarte weiter nutzen wollen nicht nur ein paar Euro im Jahr bezahlen müssen, sondern gleich gut 30 Euro… Das steht ja nun echt in keinem Verhältnis mehr… Barclays und die Hanseatic Bank werden sich sicher über Ne Menge Neukunden freuen können, davon ist mal auszugehen…

Tja, wer hätte gedacht, dass ein C24 Konto mal ne ernsthafte Alternative zum DKB Angebot werden würde… 🙂

Tja, die, die immer alles kostenlos erwarten, werden enttäuscht sein. Andere werden nachziehen. Es ist absolut gar nichts kostenlos. Jede Leistung kostet, auf die eine oder die andere Art. Corona hat die Akzeptanz des bargeldlosen Zahlens in meinen Augen immens positiv beschleunigt. Und die Geschäfte, die immer noch keine (Debit)Kreditkarte akzeptieren, werden halt gemieden. Zum Glück sind es nur sehr wenige.

Naja, gerade an den Zahlungen mit der Visa verdient die DKB kräftig mit. Deshalb schwenken sie von der Girocard auf die Visa Debit. Dann streicht man noch gleich die Visa Credit, die nicht im Unterhalt zwar nur wenig mehr kostet, aber Kleinvieh macht auch Mist.

In meinem Fall beraubt sich die DKB gerade der Einnahmen. Ich werde mir ne ViSA Credit von einem anderen Anbieter holen. 3 sind derzeit im Rennen. Santander, Hanseatic und PayBack.

Meine Zahlungsgebühren in den Läden gehen also künftig zu einem der Drei. Die DKB Debit wird nur noch für Sachen eingesetzt, die Kosten verursachen. Bargeldabhebungen. Hoffe das machen viele so. 🙂

Schau mal lieber nach American express Payback. Die ist interessanter zum sammeln.

Na mir geht’s nicht um das Sammeln, sondern um die Einsetzbarkeit. Amex ist in den USA zwar Top, in Cuba sitzt Du auf dem Trockenem.

Die Payback Visa+ hat ne 201-Servicecidierung, Offline-Pin und Goldlevel. Damit sogar besser als die DKB-Visa, die ein Classiklevel hat.

Siehe https://www.bindb.com/bin-database

DKB 493000

Payback 424201

Dazu wie bei der DKB Credit keine Fremdwährungsgebühr, keine Abhebungsgebühr weltweit und keine Jahresgebühr. Dazu weltweit Akzeptanz inkl. Cuba

Danke für den Tipp! Ich werde mir die mal anschauen, weil auch für mich ist es keine Option auf die Credit Card zu verzichten. Es ärgert mich schon enorm, dass die Fintechs die ich auch super finde keine kostenlose/umfangreiche Credit Card anbieten, sondern nur eine Debit Card.

Kann man mittlerweile bei der Payback Visa Flex+ Kreditkarte auf 100% Lastschrift umstellen? Im Netz sehe ich nur was von 25% max.

Nein, geht noch immer nicht. Du kannst das Kartenkonto aber aufladen. Dauerauftrag mit der Summe die man im Schnitt so aus gibt und gut ist.

Gibt man mal mehr aus, überweist man es halt später gleich.

Die DKB hatte mit der Kreditkarte immer ein Alleinstellungsmerkmal. Das war auch der Grund für mich, dort ein Konto zu eröffnen. Ich sehe keinen Vorteil mehr, bei der DKB zu bleiben. Vor allem, da die ach so tolle Debitcard nicht überall akzeptiert wird. Und mal im Ernst: nur weil die DKB ja trotzdem so super sein soll soll ich bleiben und eine Karte mit mir herumschleppen, auf die ich mich womöglich im Ausland nicht verlassen kann? Ich war schon mehrmals im Ausland unterwegs. Wenn du kurzfristig ein Hotel buchen musst, weil dein Flieger ausgefallen ist ist das letzte, was du gebrauchen kannst, dass jemand dein Zahlungsmittel („no debit!“) nicht akzeptiert. Wir sind als Kunden glücklicherweise frei und es gibt genug Alternativen, bei denen die DKB nun jetzt erst recht nicht mehr mithalten kann. Schade, aber hier hätten sie an anderen Preisschrauben drehen müssen, zumindest für mich. Ich bin weg.

Beim Bäcker meines Vertrauens funktioniert derzeit nur ec. Was mich allerdings stört, dass man von Seiten DKB unehrlich mit den Kunden umgeht. Das zerstört das Vertrauen.

Tja, die, die immer alles kostenlos erwarten, werden enttäuscht sein. Andere werden nachziehen. Es ist absolut gar nichts kostenlos. Jede Leistung kostet, auf die eine oder die andere Art. Geiz ist geil liegt endlich hinter uns. Corona hat die Akzeptanz des bargeldlosen Zahlens in meinen Augen immens positiv beschleunigt. Und die Geschäfte, die immer noch keine (Debit)Kreditkarte akzeptieren, werden halt gemieden. Zum Glück sind es nur sehr wenige.

Ein Problem einer Debitkarte ist, dass man damit oft keine Kaution bei Mietwagenabietern hinterlegen kann.

Unterm Strich ist das natürlich eine Verschlechterung für viele Kunden. Auf die Kreditkarte werden einige nicht verzichten wollen. Sei es um auf Reisen flexibler zu sein (Stichwort Mietwagen, Kaution), oder um Spesen nicht aus dem eigenen Guthaben zahlen zu müssen (Kredit). Und Neukunden werden sich ärgern, wenn sie in manchen Situationen nicht zahlen können („nur E-Zeh“) und dann zum Geldautomaten rennen müssen.

Eine Karte mit zwei Applikationen (Girocard und Visa Debit) wäre vielleicht ne transpartente Lösung fürs Inland gewesen. Einige Sparkassen (ist die DKB ja auch) machen das. Allerdings ist das kaum verbreitet wie man liest.

Wäre theoretisch nett gewesen mit zwei Applikationen. AAAABER:

1. Damit würde Girocard im Handel fast immer gewählt. Nachteilig für DKB, weil geringere Gebühren.

2. Damit würdest du nicht mehr kostenfrei an Geld kommen. Geldautomaten erlauben keine Wahl der Applikation (Visa oder Girocard), sondern fallen dann direkt auf Girocard. Und damit darfste dann bei jedem Abheben löhnen (gerne mal 2-5€).

Nun ja, zu gegebenem Zeitpunkt werden viele Kunden die „neuen“ Leistungen mit anderen Online-Banken vergleichen und dann vielleicht wieder zur Volksbank oder Sparkasse zurückkehren 😉

Ja diese harte Lehrer müssten schon viele in den letzten 15 Jahren machen. Wo kostenlos drauf stand, da waren plötzlich Kosten drin.

Siehe am Anfang alle zur Postbank oder Sparda sind, dann Ing und DKB nun ziehen selbst online Banken wie Noris und Co nach.

Warum sollte ich bei Verschlechterung der Konditionen zu einer Bank wechseln, die noch schlechtere Konditionen hat?

Als langjähriger DKB-Kunde… einfach nur enttäuschend.

Ich bin seit vielen Jahren DKB Kunde und habe auch schon einige zum Wechseln dort hin animiert.

Eine „echte“ Kreditkarte ist meiner Meinung nach unabdingbar, eine Debit-Card macht einfach im Ausland bei Hotel oder Mietwagen zu viele Probleme.

Aber 30 EUR im Jahr ist mir das nicht wert. Vermutlich werde ich dann wohl die Kreditkarte bei der DKB aufgeben und mir die GenialCard von der Hanseatic Bank holen, die ist – noch – kostenlos.

Genialcard zu Wucherzinsen bei der Hanseatic Bank mit fast 18 Prozent, gegenüber 7 bei der Kreditkarte von der DKB. Genial!

Du musst jede richtige Kreditkarte schon auf vollständiges Begleichen konfigurieren.

Wenn einem das nicht klar ist kennt man sich noch nicht gut genug aus um überhaupt mit Kreditkarten zu hantieren.

Und wenn man wirklich mehr ausgibt als man hat (eh dumm, aber bei manchen lässt es sich nicht vermeiden) dann musst du es trotzdem voll begleichen und halt aus dem Dispo refinanzieren.

Du zahlst doch keinen Cent an Zinsen, oder Gebühren, wenn Du den fälligen Betrag pünktlich ausgleichst, oder noch sicher abbuchen lässt…

Wenn wenn wenn. Viele Kreditkarten sind erstens so voreingestellt, dass esn nicht sofort voll ausgeglichen wird und des Weiteren geht automatisch bei Barclays gar nichts. Das geht bei der Hanseatic. Und trotzdem verdient Barclays nur so mit Teilzahlungsfunktion Geld und Wucherzinsen.

Naja wenn es einem so vollkommen egal ist, dass man noch nicht mal bereit ist nach der Account-Eröffnung Mal in die Einstellungen zu schauen ist es vielleicht gar nicht schlecht, wenn man ein bisschen drauf zahlt.

Im Grunde wie ein Schulgeld das aufhört, sobald man erwachsen wird. 😉

Hallo Jannik, tja die Sache mit der Arroganz. „Schulgeld“ sagt da der Oberlehrer. Nicht jeder mag und will sich mit den Feinheiten des elektronischen zahlungsverkehrs abgeben. Von daher: Bargeld ! Meine Rede ! Da zahlt man gar kein lehrgeld und kauft nur was man zahlen kann. Wenn das Portemonaie leer ist muß man „nachtanken“. Oder eben die EC-Karte da wirds dann abgebucht solange was auf dem Konto ist. „Kredit“ nehme ich auf wenn ich eine echte investition mache , ein haus, ein Auto oder ein anderes langleebiges Wirtschaftsgut kaufe. Für eine Schrippe wird bar bezahlt oder allenfalls mit EC gleich einer Avbbuchungserlaubnis von einem gedeckten Konto. Wer es nötig hat für eine Semmel einen Kredit aufzunehmen hat nicht, wie ich in meiner Grundschulzeit , im Sachkundeunterricht über den Umgang mit Geld zugehört.

„Wer es nötig hat für eine Semmel einen Kredit aufzunehmen hat nicht, wie ich in meiner Grundschulzeit , im Sachkundeunterricht über den Umgang mit Geld zugehört.“

Wow, das ist eine wirklich bescheuerte Aussage. Respekt

Quatsch, habe seit 9 Monaten die Barclay mit 100% automatischen Ausgleich.

Musste ich einmal Online hinterlegen. Also immer bei der Wahrheit bleiben 😉

Wer zur Hölle stellt denn auch Teilzahlungen ein? Diejenigen sollten vielleicht nur Debit- und Prepaid-Karten nutzen.

Barclays & Advanzia haben beide Offline-PIN und 201 Codierung und sind somit die beste Alternative zur DKB.

Ah, gut dass Du das schreibst. Ich hatte mir kürzlich überlegt die Hanseatic zu holen. Das wäre dann wohl das Argument, stattdessen doch zur Barclay zu greifen.

Ich befürchte im Detail muss man wirklich hart vergleichen und dann abwägen welches Feature man will. Insbesondere muss einem bewusst sein welche Features es gibt und was die im Detail bedeuten.

Was kostet Bargeld?

Unterscheidet sich Bargeld im In- und Ausland?

Wird Auslandseinsatz extra berechnet?

Welchen eff. Jahreszins hat man?

Wie lange hat man für die vollständige Rückzahlung Zeit bevor Zinsen anfallen?

Sind Offlinezahlungen freigeschalten?

Gibt es Punkte?

Die Hanseatic sticht die Barclay wenn weil sie 5% weniger eff. Jahreszins hat. Ich habe zwar nicht vor großartig über mein Limit zu leben, falls das doch mal vorkommt sind nach Murphy die 5% vielleicht die auf die es ankommt.

Die Barclay sticht die Hanseatic offensichtlich mit der Offlinezahlung. Da war mir ehrlich gesagt entgangen dass die Hanseatic nur den Servicecode 221 hat. Ich wäre nie auf die Idee gekommen, dass eine echte Kreditkarte nicht Servicecode 201 haben könnte. Das ist auch genau der Punkt den einschlägige Vergleichsportale nicht nennen.

Die Amazon der LBB (die es demnächst ja nicht mehr gibt) liegt beim eff. Jahreszins zwischen Hanseatic und Barclay (15% glaub ich, also näher an Hanseatic als an Barclay) und bringt Punkte, dafür kosten sowohl Ausland als auch Bargeld.

Die Advanzia fällt für mich aus weil sie keinen automatischen Lastschriftausgleich bietet. Das ist ja die die in den Vergleichsportalen als „Gebührenfrei Mastercard Gold“ geführt wird und da muss man aktiv per Überweisung begleichen.

Ich habe mit meiner „Classic“ VISA Karte (201) schon bei vielen Fluggesellschaften Offline eingekauft, obwohl der Offline-PIN nicht gesetzt war. Es kommt halt auch immer auf das POS-Terminal an und das ist im Flieger immer optimal für den Kunden eingestellt. Den Beleg muss man sowieso unterschreiben. Also keine Panik von „nicht-Gold“-Status bei echten Kreditkarten, mit der Hanseatic Karte kannst du trotzdem Whisky & Kippen kaufen 🙂

meinte : (ungleich 201)

Warum sollte ich dort Zinsen zahlen?

Gerade wegen der Versicherungen bei Mietwagen und der Lagerung von Meilen habe ich seit 10+ Jahren die Miles& More Mastercard Gold und bin sehr zufrieden damit.

Mittlerweile mache ich fast alle Überweisungen und Zahlungen über Revolut und lade mit der M&M Karte auf. Da ist alles bequem und übersichtlich und ich sammle einiges an Meilen.

Ich persönlich brauche die DKB Karten daher nur selten und als Backup.

Somit ist die Consors wohl die letzte größere Direkt-Bank die den Spuk mit dem Verwahrgeld ab 50000 noch nicht im Programm hat, oder bin ich nur davon verschont worden weil ich dort aktives Depot habe?! Consors-Bank hat eine französische Mutter und den französischen Banken gehts wohl im EU Durchschnitt recht gut. Angefangen hat COMDIRECT, HVB, Postbank und DKB haben kürzlich nachgezogen.

Noch besser Rabo Direct, auch so eine Neobank aus der Vergangenheit, die jetzt komplet aus Deutshchland verschwindet. Kunden hatten 14 Tage Zeit ein Referenzkonto anzugeben. Echt Rabomäßige Aktion gewesen.

Die Rabo Direct ist eine Niederländische Direktbank, die in Deutschland eine Zweigniederlassung für Tages- und Festgeld angeboten hat. Nun haben sie sich aus dem Deutschlandgeschäft verabschiedet. Das war seit ca. einem Jahr bekannt. 14 Tage Frist gilt sicher nur für die, die alle Nachrichten vorher ignoriert haben. Mein Konto habe ich schon Ende 2020 aufgelöst.

So haben halt alle ihre Vor- und Nachteile. Bei Consors zahlst Du bei der Kreditkarte für den Auslandseinsatz (2,10 % bei Nicht-Euro-Land).

Bei der dkb 2,2%.

Ist bekannt ob man die richtige Visa für 2,49€ pro Monat auch nur monatlich buchen kann?

Stelle mir vor sie nur für den Mietwagen in Urlaub kurz zu buchen.

Aber ich denke das wird nicht möglich sein.

Sehe es nicht ein nur für den Urlaub ein Jahr lang zu zahlen.

Dann wird es eher eine Barclay Card zur DKB Debitcard.

Der Gedanke kam mir auch. Hinderlich dürfte sein, dass das ne Weil dauern kann. Bei Beantragung muss man ja jedes Mal wieder seine Bonität unter Beweis stellen.

ACHTUNG!

Was so gut wie nie erwähnt wird, und auch in diesem Artikel nicht, dass bei der Debit Card die Versicherung bei Zahlungen im Internet wegfällt. Bei der derzeitigen Kreditkarte von DKB kann ich das Geld zurückverlangen wenn zB eine Ware die ich online bestellt niemals bei mir ankommt. Bei einer Debit Card ist das nicht mehr möglich und das Geld ist weg. Das wird natürlich in der tabellarischen Übersicht nicht genannt.

Vielleicht kann man das in dem Artikel noch ergänzen.

@Alexander

Leider ist diese Aussage so nicht richtig.

Das Chargeback Verfahren – und das kann man selbst bei Visa auf deren deutscher Webseite nachlesen – ist unabhängig ob debit oder credit.

OK. Bei Finanzcheck.com steht das wieder anders drinnen.

„Hinweis:

Das Chargeback-Verfahren funktioniert nur bei reinen Kreditkarten. Die Anwendung bei einer Debit-Kreditkarte ist ausgeschlossen.“

Kann es sein dass das von Bank zu Bank unterschiedlich gehandhabt wird?

Tut mit leid, aber das ist Schwachsinn. Eine Lastschrift lässt sich grundsätzlich zurückholen.

Tut mir leid, aber das ist Schwachsinn. Wir reden hier von Kreditkarten und die Haftung, eine Lastschrift wird auf einem Girokonto getätigt.

Ja es ist eine Debit karte

Weiß einer wie die sich das für U18 Kunden vorstellen? Ein Tagesgeldkonto gibt es da nicht, nur die Kreditkarte.

Ich frag mich gerade ob man die Visa dann selbst kündigen muss oder wird die automatisch auslaufen?

Ich bin aktuell Kunde bei der DKB in Österreich.

DE bei denn IBAN macht gewaltig problem.

Die EC karte ging noch nie, das einzige was ging die VISA Kreditkarte.

Jetzt hab ich angst das Konto nicht Mehr Kostenlos ist und die Normale Visa Classic weg ist.

die VISA Debit karte mag ich nicht so.

außer denn wie ist das mit US Doller -Euro Bezahlung?

Jetzt zahlt man ja keine Gebühren, wie ist das ?

Abschaffung der Girocard geht ja schon Mal in die richtige Richtung, Abschaffung der Credit leider in die falsche.

Ohne Girocard keine ChipTAN mehr – suuuuper.

Die Abschaffung der Girocard geht leider nicht in die richtige Richtung, weil ich die zum Anmelden und Überweisen beim Internetbanking über Chip-TAN benötige. Wird dann Chip-TAN auch abgeschaltet?? Eine grossartige Idee. WTF

Wo ist den der so enorme Vorteil von ChipTAN gegenüber einer Zweifaktor-Authentifizierung?

Ich muss doch jedes Mal so eine Lesegerät griffbereit haben?

Das mit dem Lesegerät ist ja eben der Vorteil. Ich habe zur Verifikation ein EXTRA Gerät welches auf keinen Fall irgendwie angreifbar ist, im Gegensatz zur App-variante auf dem Smartphone. Aber das ist nur meine persönliche Meinung.

Genauso ist auch meine Meinung, aber für Bestandskunden bleibt die Girocard ja kostenlos bestehen. Ist nur die Frage, wie lange noch.

Ohne girocard keine Geldkarte mehr .

Der war gut.