Sparkassen Card: MasterCard-Co-Badge startet digital bei Mobiles Bezahlen und Apple Pay

![]() von Felix Frank | 66 Kommentare

von Felix Frank | 66 Kommentare

Wir berichteten hier im Blog bereits über die neue Sparkassen-Card. Abseits ihrer nach wie vor sehr mauen Verfügbarkeit – trotz offiziellen Starts im Oktober 2020 – ist diese wohl eine „Allzweckwaffe“ beim Bezahlen mit der Karte. Denn: Sie vereint die Funktionen einer girocard und der Debit-MasterCard. Maestro wird bekanntlich kommendes Jahr eingestellt. Die Akzeptanz von MasterCard im Ausland ist aber ohnehin höher. Zudem kann die Karte somit zum Online-Zahlen herangezogen werden. Innerhalb von Deutschland sucht eine solche Karte ihresgleichen, im Ausland ist das „Setzen auf zwei Pferde (Bezahlsysteme)“ prominenter, aber ebenfalls nicht weit verbreitet.

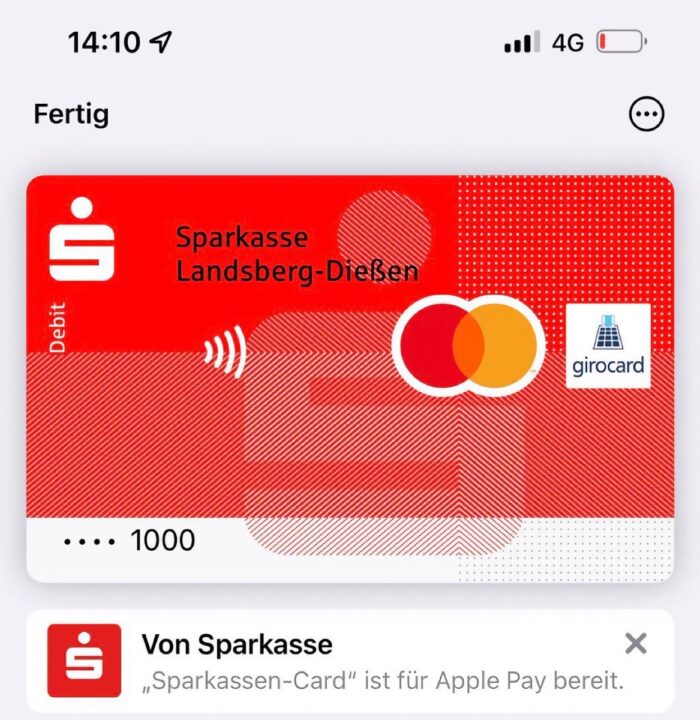

Umso erfreulicher, dass neben der physischen Karte künftig auch die digitale Sparkassen-Card mit einem entsprechenden Co-Badge ausgestattet wird. Unter Android in der App „Mobiles Bezahlen“ und bei Apple im eigenen Bezahldienst „Apple Pay“ ist diese ab heute verfügbar. Damit wird die in Deutschland „mächtigste“ physische Karte, auch zur mächtigsten digitalen Karte. Es dürfte wohl kaum ein Lesegerät geben, welches hierzulande nicht die Girocard oder die MasterCard als „Fallback“ schluckt. Klar, bei großen Ketten kommt man auch mit einer MasterCard oder Visa (physisch oder virtuell) aus, aber bei kleineren Shops oder Restaurants heißt es oftmals „girocard only“ (umgangssprachlich: Nur EC-Karte!).

Sparkassen-Card (girocard) mit MasterCard-Co-Badge (Debitkarte) in Appe Pay

Die Sparkasse verteilt das Upgrade der digitalen Sparkassen-Card in den kommenden Wochen automatisch an alle Kunden, die mit der entsprechenden physischen Sparkassen-Card mit MasterCard-Co-Badge ausgestattet sind. Ich hatte es eingangs anklingen lassen: Das mit der Verfügbarkeit der Co-Badge-Karte ist so eine Sache. Mit Abschaffung von Maestro kommendes Jahr dürfte sich da großflächig etwas ändern. Laut Sparkasse hätten sich bereits „rund 50 Sparkassen“ für die Karte entschieden. Online bewerben erst 23 Sparkassen die „neue Sparkassen-Card“. Die Entscheidung obliegt eben der jeweiligen Sparkasse.

Einen weiteren spannenden Ausblick gab man für das kommende Jahr. Da werde alternativ und bereits ab Oktober auch Visa-Debit als Co-Badge zur girocard verfügbar sein. Im ersten Quartal 2023 will man jene mit dem gleichen Funktionsumfang ausstatten – da kommt auch die digitale Karte mit Co-Badge. Das hängt abermals von der jeweiligen Sparkasse ab, ob die girocard mit MasterCard oder Visa als zweitem Debit-Zahlungsverfahren ausgegeben wird. Über die Pläne der Integration der girocard-Funktion in giropay hatten wir bereits berichtet. Noch im vierten Quartal 2022 soll es hier so weit sein. Damit können auch Android-Nutzer die girocard in Apps und Online-Shops via Mobiles Bezahlen nutzen. In Aussicht stellt die Sparkasse zudem die digitale Business-Card für Dezember 2022 für Geschäftskunden, um auch die Firmenkreditkarte auf dem Smartphone zum Bezahlen zu nutzen.

| Vorschau | Produkt | Preis | |

|---|---|---|---|

|

OPPO Find X5 Smartphone, 50 MP Dreifachkamera, 4.800 mAh Akku mit 80W SUPERVOOC Schnellladen, 6,55... |

339,99 EUR |

Bei Amazon ansehen |

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Die jeweilge Sparkasse satt Filiale, wenn jede Filiale ihre eigenen Karten ausgeben würde.

Aber ich bin schon gespannt drauf, normalerweise müsste ich dann keine eigene Kreditkarte mehr…

Ja, der Absatz ist so nicht korrekt. Es gibt nicht „die Sparkasse“, es sind „Sparkassen“, die ziemlich unabhängig voneinander mit unterschiedlichen Produkten und Zeitplänen arbeiten. Und „Filialen“ ist dann natürlich auch falsch.

Meine Sparkasse hat die Umstellung für nächsten Sommer angekündigt, aber noch nicht offiziell kommuniziert ob Visa debit oder Mastercard Debit die Nachfolge von Maestro antritt. Wäre aber seltsam wenn es nicht Mastercard wird.

Och, es gibt noch genug Terminals, die nur Visa akzepzieren, kein Giro, kein MasterCard.

Mir ist kein einziges Terminal bekannt, dass nur Visa akzeptiert.

Pics or it didn’t happen

Welcher Laden denn?

Mastercard Co Badge hat den Nachteil, dass man damit ab nächstes Jahr in den Niederlanden nicht mehr zahlen kann. Dort herrscht im Einzelhandel ein Marktanteil von 95 Prozent mit Maestro.

Dort führte die Umstellung von Mastercard auch schon zu einer Regierungskrise, da der Einzelhandel nicht weiss wie er das System umstellen soll und niemand für die Kosten aufkommen will.

Wird spannend ob ab Januar in den Niederlanden noch mit Karte bezahlt werden kann.

Ich denke sobald in den Niederlanden die Banken Mastercard-only ausgeben wird sich das Problem sehr schnell von alleine lösen.

Da vertust du dich. Maestro wird eingestellt. Ab Juli 2023 dürfen keine neuen Karten mit Maestro ausgegeben werden. Schon heute wird im Ausland fast überall auch KK akzeptiert.

In Holland akzeptieren nicht einmal die großen Einzelhandelsunternehmen Kreditkarten.

Was meinst du warum es da zurzeit die Krise gibt?

Weil ab Januar für 95 Prozent der Händler nix mehr geht mit ihrem Maestro System. Holland setzt fast ausschließlich auf Maestro.

Wieso geht ab Januar nix mehr, wenn ab Juli 2023 keine neuen Maestro Karten mehr ausgegeben werden?

Weil Mastercard das Maestro System in Holland bereits früher, im Januar 2023, abschaltet.

War letzte Woche erst in Holland, da geht mit Kreditkarte gar nix. Weder in den Supermärkten noch in der Gastronomie wird KK akzeptiert.

Schreibt doch der Forist weiter oben, dass zu 95 Prozent in Holland auf Maestro setzen und Kredit/Debitkarte in der Regel nicht akzeptiert werden.

Ihre Aussage bestätigt ja das geschriebene

Denen bleibt ja gar nichts anderes übrig als umzustellen. Und ich kann mir nicht vorstellen, dass Mastercard und Visa keine vernünftigen neuen Verträge anbieten, zu ähnlichen Konditionen. Bei uns meckern alle über die Girocard, aber so ein Problem haben wir wenigstens nicht.

Natürlich ist das Geheule da groß. Und die Umstellung wird ja auch Kosten verursachen. Und die Zahlung mit Mastercard statt Maestro wird bestimmt auch mehr Gebühren kostet.

Aber wir sprechen hier von vielleicht 0,1% bis 0,2% vom Umsatz. Denn das Entgelt für Kreditkarten ist ohnehin von der EU gedeckelt worden. Und bei so geringen Mehrkosten so einen Aufstand zu machen, erinnert hat Kindergeschrei. Mit Corona und der Inflation gibt es nun wirklich viel relevantere Probleme.

Und neue Terminals sollten die Händler ohnehin turnusmäßig anschaffen, sonst passiert sowas wie mit dem 10 Jahre alten H500, bei dem der Zahlungsausfall bestimmt noch viel mehr gekostet hat als neue Geräte….

@GooglePayFan

Maestro ist dort extrem günstig, angeblich wenige Cent pro Transaktion. Kreditkarten kosten schnell mal 0,8 – 1,9% Gebühren für die Händler, die 0,3% die du meinst, sind nur ein Teil der Gebühren und diese sind auf diesen Wert gedeckelt. Es geht hier allerdings gar nicht um Kreditkarten, sondern um die Umstellung auf die neuen Debitkarten „Mastercard debit“ und „Visa debit“, wofür niedrigere Gebühren anfallen.

Ist es wirklich so, dass die Händler beim Karteneinsatz von Mastercard Credit oder Mastercard Debit unterschiedliche Gebühren zahlen müssen?

Mir ist klar, was der Unterschied auf Kundenseite ist, aber ich wusste nicht, dass auch einer für den Händler besteht.

Und was ist mit Mastercard Prepaid?

Das hast du doch sogar selbst geschrieben… ein Teil der Gebühren ist gedeckelt, für Debitkarten bei 0,2% und für Kredit bei 0,3% und entsprechend kommen da noch die anderen Gebühren drauf. Je nach Zahlungsdienstleister sind die Gebühren komplett unterschiedlich. Wenige Anbieter wie VRpay nehmen eine einfache gleiche Gebühr für alle Karten, so etwa 1%, andere Anbieter nehmen 0,6% für Girocard/debit und 1,9% für Kreditkarten… die können den Händlern anbieten bzw mit den verhandeln wie sie wollen. Dass Kreditkarten in der Regel höhere Gebühren haben, macht auch Sinn, da dort ein höheres Risiko besteht als bei einer Direktbelastung (debit).

Dann wird sich der Einzelhandel eben umstellen müssen. Warum sollte es in den Niederlanden nicht funktionieren, wenn auf ganzen Welt funktioniert? Das sind eben alles noch die Nachwirkungen von deren ehemaligen proprietären Bezahlsystem, dem „Pinnen“.

[kopfschüttelnd über solche 1st-World-Problems]

Wo soll es denn diese ominöse Krise geben? Das hab ich nun schon mehrmals gelesen und hier in den Niederlanden gibt es keine Regierungskrise wegen irgendwelcher Karten?!

Das sind gleich mehrere Dinge, die längst überfällig sind und jetzt glücklicherweise kommen.

1) Das veraltete Mastercard-Produkt „Maestro“ wird zu Grabe getragen und stattdessen auf „Mastercard Debit“ gesetzt, was eine deutlich höhere Akzeptanz bedeutet, so kann man die „EC-Karte“ nun neben Deutschland (hauptsächlich über die Girocard Funktion) nun nicht nur (durch Maestro) in Europa einsetzten, sondern mit „Mastercard Debit“ weltweit.

2) Die „EC-Karte“ (Sparkassen-Card) wird als Produkt gestärkt, eine Kreditkarte ist damit für viele nicht mehr notwendig. Dank der „Mastercard Debit“ kann man damit nun auch online einkaufen. Man muss also nicht mehr darauf warten/hoffen, dass man mit der Girocard (über Giropay) online einkaufen kann.

3) Die Sparkassen-Card „EC-Karte“ in Apple Pay bestand bisher nur aus der Girocard, somit war diese nur in Deutschland zu gebrauchen, nicht aber z.B auf Mallorca, wie es mit der physischen „EC-Karte“ möglich war (dank „Maestro“). Nun kann man mir der Apple Pay Sparkassen-Card eben auch weltweit bezahlen.

Bei einigen Sparkassen wird statt Maestro von Mastercard das Visa-Produkt „V-Pay“ genutzt, hier gilt das gleiche, jedoch mit einem etwas anderen Zeitplan. Also aus V-Pay wird „Visa debit“

Meine Sparkasse wird diese Umstellung leider erst nächsten Sommer vollziehen, was für mich persönlich nicht so relevant ist, da ich eigentlich voll auf meine Kreditkarte setze.

Zu 1, Man konnte die Maestro Card schon immer in Europa einsetzen. Ausserhalb mag das ein Problem sein, aber innerhalb Europas hatte ich nie Probleme wegen einer Meastro Card gehabt. Mittlerweile habe ich nur noch eine Kreditkarte mit der ich in Dänemark für jede Zahlung 1,99 % bezahlen musste, wo bei meinen Freunden mit Maestro keinerlei Gebühren erhoben wurden. Was jetzt genau besser daran sein soll, können Sie mir glaube auch nicht genau sagen.

Dann hast du einfach eine schlechte Kreditkarte.

Da gibt es genauso Exemplare, bei denen keine Gebühren für Zahlungen in Fremdwährung anfallen.

Bei Maestro kann das gleiche passieren, hängt nur von den Konditionen der Bank ab und hat mit dem Scheme der Karte nichts zu tun.

Lies nochmal. Da steht dass man mit der Maestro in Europa zahlen kann (teilweise auch darüber hinaus). Mit der Girocard in Deutschland und mit der Mastercard Debit weltweit.

Und Fremdwährungsgebühren unterscheiden sich von Bank zu Bank. Zudem sind 1,99% bei einer Kreditkarte viel, 0% bei einer Maestro extrem wenig. Zum Vergleich habe ich mal bei einer Sparkasse geguckt. Die Verlangen bei ihrer Kreditkarte 1,25% und bei der ihrer Debitkarte (Maestro) 1,99% Fremdwährungsgebühr (also außerhalb des Euro-Raums).

Hat aber auch wenig mit dem Thema zu tun, weil die Maestro nicht durch eine Kreditkarte ersetzt wird, sondern durch eine andere Debitkarte (Mastercard Debit statt Maestro).

Tja, es kommt am Ende eben immer auf ausgebende Bank an.

Es gibt genügend Kreditkarten, bei denen KEINE Gebühr für Zahlungen erhoben wird und das weltweit. Von DKB z.B. oder ING oder, oder.

Es ist jedenfalls nicht so, das „Maestro Zahlungen kostenlos“ und „Kredit-/Debitkarten Zahlungen mit Gebühr“ generell so ist.

@generelles Topic: Ich sehe das zwiegespalten. Es scheint zwar auf den ersten Blick eine clevere Lösung zu sein und die „Quadratur des Kreises“, aber genau betrachtet wird damit auch wieder nur die deutsche Insellösung Girocard weiter am Leben erhalten.

Andere Banken (wie DKB und ING) mit „Debitcard only/ Girocard gegen Gebühr“ oder sogar Länder (Österreich hat gar kein eigenes Zahlungssystem mehr neben Kredit/Debitkarten, soweit ich weiß) sind da im Sinne einer weltweiten Vereinfach deutlich weiter.

Ich hätte übrigens nichts gegen ein europäisches/EU Zahlungssystem als Alternative zur Dominanz von Visa und Mastercard, überhaupt nicht. Aber die deutsche Girocard Insellösung wird immer genau das sein und nie eine Konkurrenz. Ich sehe da mehr Nachteile als Vorteile.

Solange es aber keine EU-Alternative gibt (und es sieht leider auch nicht danach aus, als wenn sich das ändern würde), bevorzuge ich Girocard. Für die wenigen male, in denen ich Deutschland verlasse oder Online nichts anderes geht, habe ich halt eine KK dabei. Wo ist das Problem?

Die DKB bietet doch nicht einmal mehr richtige Kreditkarten an, sondern ihre dämlich Visa Debi, womit du mal im Ausland versuchen kannst Hotels, Mietwagen, Flüge etc zu buchen. Viel Spaß, denn das funktioniert damit nicht.

Kostenlose Kreditkarten gibt es nicht. Denn lass dir sagen Rabatt wird durch höhere Zinsen aufgeschlagen.

Die Barclays Card mit fast 20 Prozent Zinsen ist nun nicht sehr attraktiv, wenn auch keine Jahresgebühr anfällt.

Dann lieber eine von der Sparkasse und 10 Prozent Zinsen oder weniger.

Oder man aktiviert die automatische Abbuchung um den Zinsen zu entgehen. Dann bezahlst Du nichts. Funktioniert bei der Hanseatic Bank genauso.

>> Die DKB bietet doch nicht einmal mehr richtige Kreditkarten an, sondern ihre dämlich Visa Debi, womit du mal im Ausland versuchen kannst Hotels, Mietwagen, Flüge etc zu buchen. Viel Spaß, denn das funktioniert damit nicht. <<

Selbstverständlich geht das. Ich kann zwar nur für die ING Visa Debit sprechen, da funktioniert es aber tadellos. Der Unterschied ist, dass der Betrag direkt auf dem Girokonto geblockt wird. Das kann man in der ING App dann auch sehen.

Die DKB bietet sehr wohl immer noch eine richtige Kreditkarte an, nur nicht mehr kostenlos. So korrekt wollen wir doch bitte sein.

Visa Debit funktioniert für viele Sachen gut genug, z.B. ganz normale Zahlungen in Märkten, Hotels etc. pp. Habe ich im Ausland auch schon so gemacht.

Laut DKB ist es übrigens durchaus möglich, auf einer Debitkarte Beträge zu „sperren“, also als Kaution zu hinterlegen. Dies funktioniert eben wie eine vorgemerkte Buchung, die auch aktuell ja schon einen Betrag im Konto für weitere Verwendung sperrt. Nur ist es wohl bei einigen Anbietern so, das sie per se nur „richtige“ Kreditkarten akzeptieren wollen – da muss man ggfs. mit den Füßen abstimmen und wenn es ganz wichtig ist, sich eine entsprechende Kreditkarte zulegen, wenn man die denn häufig braucht.

Ich habe übrigens, im Gegensatz zu Deiner Aussage, noch nie Zinsgebühren für meine kostenlose Kreditkarten bezahlt. Hatte jahrelang eine „echte“ Kreditkarte bei der DKB.

Barclays kann ich nichts zu sagen, verstehe es aber auch so, das man nur Zinsen zahlt, wenn man nicht rechtzeitig ausgleicht – also wirklich einen Kredit in Anspruch nimmt.

@Robert Meine Karte ist eine ING Kreditkarte, 1,99% Gebühren.

@HO Eine Girokarte wird mittlerweile eigtl immer Maestrobadge ausgegeben und damit kann man in Europa bezahlen. Welche Bank gibt denn eine Giro ohne Maestro Badge aus? Das hatte ich schon vor 20 Jahren auf meiner Karte.

Mit der Mastercard Debit kannst du genauso wenig weltweit bezahlen da es eine debit Karte ist. Versuch mal damit ein Auto zu mieten (geht nicht mal in Deutschland) oder sonst etwas zu bezahlen wo ein Betrag auf der Karte vorgehalten wird. Funktioniert nicht.

Hallo Nils, dann sorry, hat sich das vielleicht geändert.

Als ehemaliger (ist aber schon länger her) ING Kunde hatte ich „weltweit kostenlos bezahlen“ im Kopf, und bei der DKB ist das auch noch so, wenn man Aktivkunde ist (min. 700 Euro Geldeingang pro Monat). Kostet keine Gebühr bei Bezahlung, allerdings indirekt über den Wechselkurs natürlich ein bisschen, aber das ist in der Währungs-Tauschstube ja auch so.

Und auch wenn die Frage nicht an mich ging: Girokarte ohne Maestro gibt es. DKB hat schon länger VPay drauf, kein Maestro. Ist vielleicht Korinthenkackerei, da es sich hier auch um einen ähnlichen Service handelt, gebe ich zu.

Allerdings, wie hier im Thread schon geschrieben wurde: Maestro ist abgekündigt und wird nicht mehr lange angeboten werden. VPay wird sicherlich ein ähnliches Schicksal ereilen.

@Nils

Ich weiß nicht was du meinst. Woraus willst du hinaus? Maestro ist das führende Debit-System in Europa, und das gibt es seit über 30 Jahren, und wird jetzt durch MC debit ersetzt, womit man dann halt wesentlich öfter weltweit bezahlen kann. Es war glaube ich in Deutschland lange Zeit eine reines Co-Badge Verfahren, erst die Neo-Banken haben es wohl zum Trend gemacht die Girocard wegzulassen und Maestro-only Karten in Deutschland auszugeben.

Und dass du mit einer Debitkarte oft keine Autos mieten kannst, ist eine ganz andere Geschichte, dazu braucht es halt eine Kreditkarte, weil die Vermieter sich zB. 500€ Kaution auf deiner Karte reservieren, was bei Debitkarten nun mal nicht möglich ist, da es dort kein Kreditrahmen gibt, den man reservieren könnte.

Kaution geht einwandfrei – in diesem Sommmer bereits mehrmals Auto und Hotel Kaution mit Visa DKB Debit durchgeführt. (In Australien)

Betrag wird einfach auf Konto geblockt

Geht bitte keine Lügen verbreiten danke 😉

Entweder man schreibt drunter was angeblich falsch sein soll und wie es richtig ist, oder man schreibt am besten gar keinen Kommentar.

So ist das ja einfach nur Spam. 😀

Kommt wohl auf die Karte bzw. den Kartenvertrag an. Ich habe dieses Jahr mit meiner Visa-Kreditkarte in Slovenien, Ungarn, Österreich und Dänemark 0% Gebühren bezahlt.

I’m Euroraum zählt man in der Regel keine extra Gebühren bzw. Fremdwährungsgebühren..

Zumindest ist das bei Amex so.

Selbst Schuld, es gibt genug Karten ohne Fremdwährungsgebühr. Wenn Deine Freunde für den Einsatz ihrer Maestro nichts bezahlt haben, habe sie eine gute Bank oder Sparkasse. Die HASPA nimmt für den Einsatz in Nicht-Euro-Währungen satte 1,5% mindestens aber 0,65 € oder sogar 0,95 €.

Mein Gott 0,60 oder 0,95 Euro, wenn man einmal im Urlaub ist für den Karteneinsatz am ATM.

Manche können es mit der Knausrigkeit auch übertreiben. Was kostet ihr Urlaub so? Max. 300 Euro all inklusive?

Dafür kann ich bei der haspa anrufen und erreiche immer jemand wenn was mit der Kreditkarte ist oder habe eine gute app im Gegensatz zu Barclays oder Hanseatic Bank.

Bei einem Eis für 2 €, einem Kaffee für 3 € oder einem Hot-Dog für 4 € finde ich 0,95 € die sich die HASPA zusätzlich einsteckt, schon ziemlich eine ganze Menge.

Bei meinen beiden Direktbanken kann ich auch anrufen. Bei der comdirect sogar rund um die Uhr.

Ich finde es sehr erfreulich, dass anscheinend zumindest die Sparkassen die Giro-Karte sinnvoll weiterentwickeln. Zunächst Apple Pay, nun die kombinierte Karte mit Master Debit. Da können sich insbesondere aber nicht nur die Volksbanken gerne etwas abgucken. Fehlt doch Google Pay, vielleicht kommt das ja auch nochmal.

Die Sparkassen haben eine eigene Lösung für Android (mobiles Bezahlen). Die wäre mir datenschutztechnisch lieber, leider bietet meine Bank die aber nicht an.

Ist die neue SparkassenApp nicht sogar eine open Bank app? Habe mal gelesen, dass die auch für andere Banken funktioniert wie DKB und Co.

Ja, die Banking App der Sparkasse ist offen. Es gibt aber auch noch die App „mobiles Bezahlen“, mit der man mit dem Handy bezahlen kann. Und da können sich die einzelnen Sparkassen entscheiden, ob sie da mitmachen wollen oder nicht. Genauso wie bei Giropay, Paydirekt und kwitt. Die 1822direkt macht leider nur bei Paydirekt mit. Dafür geht Google Pay, was für mich aber keine Alternative ist.

Sei froh, diese selbstgebaute Lösung der Sparkasse ist schrott. Leider kann man als Sparkassenkunde seine Mastercard und die Maestro nicht bei google pay anmelden. Also kann ich meinen Sparkassencards nicht auf der Smartwatch nutzen.

Dämliche Lüge. Apple Smartwatch funktioniert wunderbar mit der Sparkassen Girocard die in Apple pay hinterlegt ist.

Es geht mir um Smartwatches mit google pay/wallet, also Smartwatches mit Wear OS Betriebssystem. So viel Transferleistung könntest Du schon bringen.

Das große Problem an so einer „Mischkarte“, in der sowohl Mastercard Debit als auch Girocard integriert sind, ist, dass man damit nur bei der Sparkasse kostenlos Geld abheben kann. Denn die Geldautomaten nehmen erst die Girocard. Und dies kostet eben bei fremden Geldautomaten. Deshalb ist die Girocard bei der Comdirect von der Visa Debit getrennt. Damit man weiterhin kostenlos bei der Cashgroup Geld abheben und einzahlen kann plus für Geschäfte, die Visa oder Mastercard nicht akzeptieren. Zusätzlich dann die Visa Debit, womit man an fremden Geldautomaten ohne Gebühren Geld abheben kann. Zusätzlich diese bei Google- oder Apple-Pay hinterlegen kann.

So ein Mischprodukt wie von den Sparkassen ist somit schlecht, wenn man damit an fremden Geldautomaten kostenlos Geld abheben will.

Anders wird Otto Normalverbraucher aber nie eine Kreditkarte akzeptieren und dann nach Einstellung der Maestro Card im Malle-Urlaub die Deutsche Botschaft aufsuchen müssen, weil anderenfalls bis zum Rückflug keine Nahrung mehr gekauft werden kann.

Für die meisten Deutschen ist doch eine Kreditkarte böse, mit absolutem Kontrollverlust über die eigenen Finanzen verbunden, teuer, nur etwas für zwielichtige Internetseiten oder einen Urlaub in Amerika.

Da ist dieser Weg über die seit Jahrzehnten bekannte „Sparkassenkarte“ (die sich in den letzten Jahrzehnten ja eigentlich mehrfach komplett geändert hat (EuroCash, Girocard usw)…) bestimmt der einfachste.

Bis die Leute merken, dass sie eine Mastercard haben, haben sie die Karte schon zwei Jahre problemlos genutzt….

Für Leute, die Kontrollverlust fürchten, gibt es ja Debitkarten.

Bei DKB, ING, Comdirect… sowieso Standard.

Aber ja, Du hast grundsätzlich recht und ich habe auch die Kreditkarte erst bei Auslandsreisen schätzen gelernt.

Stimmt so auch nicht ganz. Beim Auslandseinsatz hat mich der Automat vorab gefragt, von welcher „Quelle“ das Geld abgehoben werden soll (Konto, KK). Spielte aber eh keine Rolle, da die dortige Bank immer Gebühren verlangte. Selbst die ING schränkt das ein.

@Felix

Es gibt nicht „Die Sparkasse“, sondern hunderte von unabhängigen Instituten, die alle selbständig entscheiden wie und wann sie welche Karten ausgeben.

Mich nervt immer noch die fehlende Unterstützung von Google Pay.

Google pay xd. Die hauseigene Sparkasse Bezahlapp ist 100 mal besser

Ahja und warum?

Zum einen ist es generell erstmal positiv, dass man unter Android eine Wahl hat, weil das System offen ist. Bei Apple funktioniert Kartenzahlung nur mit Apple Pay, was zum einen Apples Segen voraussetzt, sich Apple aber auch fürstlich bezahlen lässt und natürlich Metadaten für Apple generiert.

Das ist ja nicht ohne Grund mittlerweile Anlass für viele Klagen.

Außerdem unterstützt die Sparkassen Bezahlapp auch Girocards, was Google Pay ja nicht kann und auch bei Apple erst drei Jahre nach der Möglichkeit unter Android kam.

Und letztlich lassen sich die Sicherheitseinstellungen bei der Sparkassen-App viel genauer tätigen. Soll für jede Zahlung ein Fingerabdruck oder die PIN nötig sein, oder reicht wie bei Google Pay der eingeschaltete Bildschirm aus?

Ich würde mir nur wünschen, dass man direkt aus Google Pay heraus auswählen könnte, dass nicht nur eine andere Karte als der Standard zum Zahlen benutzt wird, sondern eine ganz andere App. Also die der Sparkasse oder z.b. Payback Pay.

Denn der einzige Nachteil den ich bei der Lösung der Sparkasse sehe ist, wenn man zusätzlich auch noch Karten in Google Pay hinterlegt hat.

Gibt doch in den Einstellungen von Android im Bereich NFC: „Kontaktloses Bezahlen“. Da lässt sich zum einen die Standard-App hinterlgen und auch einstellen, ob die Standard-App immer herangezogen wird oder aber „außer, wenn eine andere Zahlungs-App geöffnet ist“.

Mich stört, dass es keine All-in-one Lösung gibt. Ich brauche eine Konto-App, eine TAN-App, eine Bezahl-App. Diese Stückelungen sind einwenig unschön. Bei meinem zusätzlichen N26 Konto ist alles in einer App.

N26 ist ja auch nicht umsonst eine der Banken, die am häufigsten bei Straftaten genutzt wird… 😀

Eine TAN ist ja „eigentlich“ ein zweiter Faktor, der idealerweise auf einem anderen Gerät sein „sollte“. Da ist die Trennung schon sinnvoll.

Ansonsten stimme ich Dir da aber zu. Die Bahn macht das leider auch, in dem sie die BahnBonus-Funktion auslagert …

Die funktioniert so oft nicht. Wie oft wurde ich dann schon von der Kassiererin gefragt: Sparkasse?

Ausserdem könnte ich mit google pay/wallet auch die Bezahlung auf der Smartwatch nutzen.

Das Bezahlen mit google pay ist auch viel schneller als mit der Sparkassen App.

Ganz Toll.. meine lokale Sparkasse bietet die neue Karte nur mit einem Konto an, welches nur für „Schülis, Azubis und Studis“ und unter 27 Jährigen an…

In den Niederlanden -egal wo also auch ausserhalb von Amsterdam oder Den Haag etc.- Konnte ich den Lebensmittelläden wie Jumbo, Albert Heyn usw. mittels reiner MasterCard oder Visa bezahlen….

Jetzt noch auf die VB Bank warten bis sie das hat und den sofort karte Tauschen.