Postbank Digitalstudie 2023: Ein Drittel der Befragten könnte auf Bargeld verzichten

![]() von André Westphal | 51 Kommentare

von André Westphal | 51 Kommentare

![]()

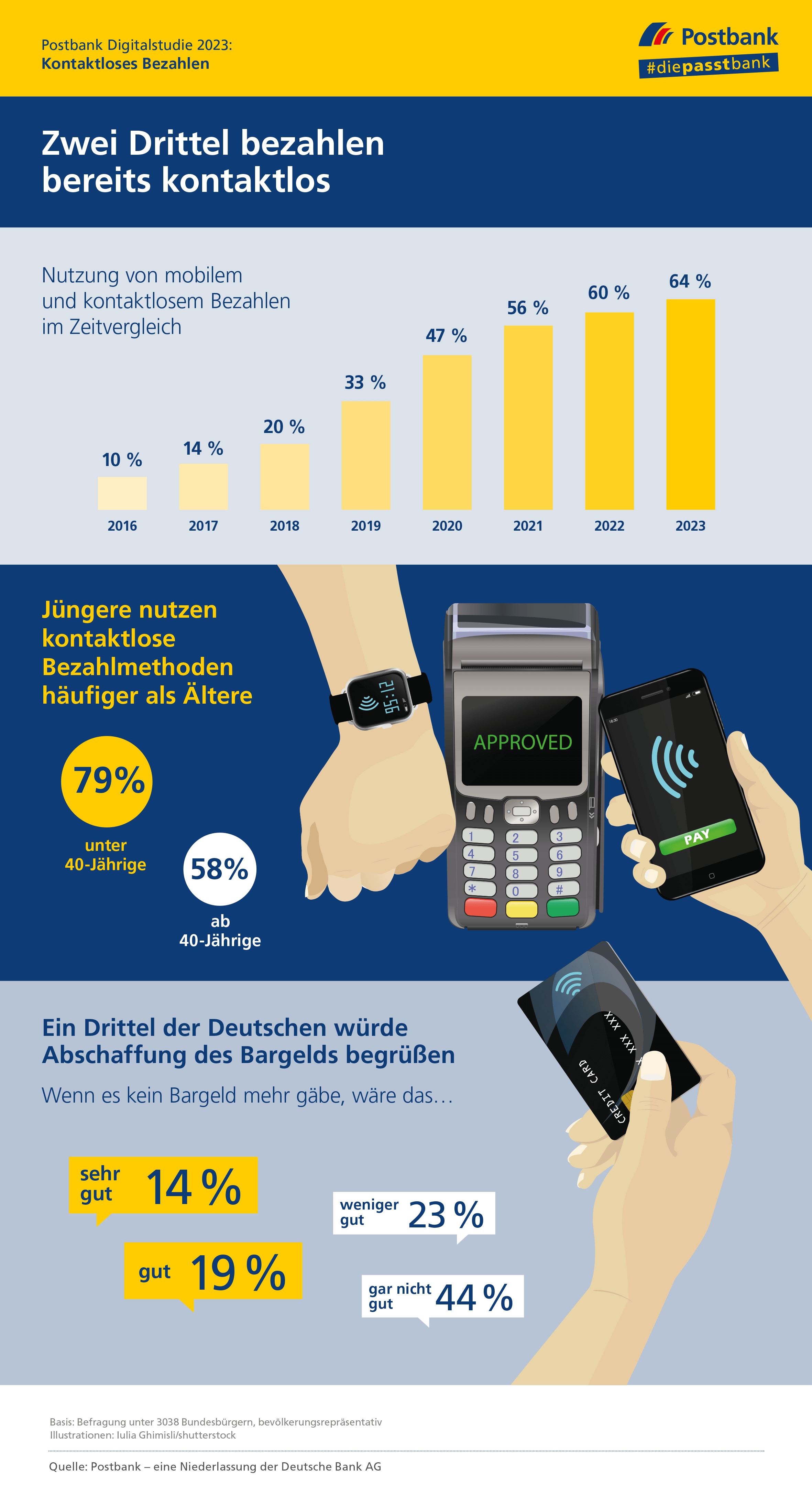

Die Postbank verweist einmal wieder auf ihre Digitalstudie 2023. In diesem Fall hebt man hervor, dass zwei Drittel der Befragten bereits kontaktlos mit Karte oder Smartphone zahlen. Zudem könne sich ein Drittel der Befragten bereits vorstellen, gänzlich auf Bargeld zu verzichten.

Unter den Personen im Alter von 18 bis 39 Jahren nutzen sogar schon 79 Prozent die modernen Bezahlverfahren, bei über 40-Jährigen sind es 58 Prozent. Zu beachten ist, dass dies keine wissenschaftlich stichhaltigen Ergebnisse sind, sondern die Daten eher mit jenen aus einer Meinungsumfrage vergleichbar sind. Man kann hieraus also einen Fingerzeig ableiten, es bleiben aber vage Momentaufnahmen. Befragt wurden im Rahmen der Postbank Digitalstudie 2023 im August 2023 3.038 Bundesbürger.

Einige Ergebnisse aus der Postbank Digitalstudie 2023.

56 Prozent der Befragten geben jedenfalls an, kontaktlos zu bezahlen sei einfacher und schneller, als Bargeld zu zücken. 55 Prozent finden es praktisch, die Bankkarte nicht mitnehmen oder suchen zu müssen. Von den Karten-Nutzern wiederum sagen 81 Prozent, dass das Bezahlen einfacher und schneller gehe als mit Scheinen und Münzen. 39 Prozent bevorzugen das Verfahren auch aus hygienischen Gründen.

Bargeld abschaffen: Jeder dritte Befragte wäre dafür

Finde ich persönlich eher bedenklich: Jeder dritte der Befragten würde Bargeld am liebsten abschaffen. Das sehe ich selbst kritisch, da Bargeld am Ende noch die datensparsamste Zahlungsmethode und manchmal auch für den Verkäufer (kleinanzeigen) sicherste Variante bleibt. Ich selbst nutze Bargeld auch nur noch selten, möchte aber auf keinen Fall auf diese Option verzichten.

Die Befragten erledigen im Durchschnitt 42 Prozent ihrer Bankgeschäfte online über das Portal ihrer Bank. Banking-Apps (32 Prozent) und der Filialbesuch (20 Prozent) folgen dahinter. Ältere Befragte nutzen eher das Bankportal, während es bei den 18- bis 39-Jährigen eher die Apps sind. Zwei Drittel der Jüngeren können sich auch vorstellen, Beratungsgespräche telefonisch oder online zu führen. Bei den Älteren sind es immerhin 56 Prozent.

Im Übrigen sind die Befragten hingegen skeptisch, was den Einsatz von KI bei Finanzgeschäften betrifft. Nur 13 Prozent könnten sich vorstellen, sich bei der Geldanlage durch KI beraten zu lassen, ohne dass ein Mensch involviert ist. Es gibt aber auch ein paar Ausreißer, die vermuten, eine KI könnte neutraler beraten als ein Mensch. Meine Meinung: Das Potenzial wäre da, wenn man die Provisionszahlungen ausklammern würde, nach denen Bankmitarbeiter in aller Regel gieren. Allerdings würden die Banken sicherlich auch eine KI entsprechend danach ausrichten, was für sie selbst die größten Vorteile bringt, sodass ich da eher geringe Chancen sehe.

- Schlank & Modisch--Die Portmonee ist nur 11.8*9.5*1.8 CM und ist sehr schlank. Es passt perfekt in Ihre Tasche oder Ihren Rucksack, ohne...

- RFID-Schutz--Geldtasche herren ist mit dem RFID-Schutz ausgestattet, Durch ein unabhängiges Institut geprüfte Sicherheit. Verhindert das...

- Dünn & 13 Kartenfächer,1 Münztasche,2 Banknotenfach--Dieser klassische Geldbörse hat im Inneren 13 Kartenfächer auf der innen. Sie...

- Schlank & Modisch--Die Portmonee ist nur 12.5*10..5*1.9 CM. Diese Herren Geldtasche ist trotz des großzügigen Stauraums für bis zu 13 EC...

- INNOVATIV - Die RFID Blocker Karte bietet zuverlässigen Schutz vor unberechtigtem Zugriff auf RFID-fähige Kredit- und EC-Karten. Dank der...

- STÖRFUNKTECHNOLOGIE - Zuverlässiger RFID Schutz gegen Datendiebstahl! Dank eines innovativen Störsignals in unserer RFID Blocker Karte...

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Man kann bei der Postbank kein Google Pay auf Wear OS Uhren nutzen mit der kostenlosen virtuellen Mastercard, aber mit der selben virtuelle kostenlosen Mastercard kann man Apple Pay auf der Apple Watch nutzen.

Ich bitte darum, dass Google Pay auch auf Wear OS Uhren funktioniert mit der kostenlosen Mastercard.

Es scheitert daran, dass bei der Übertragung auf Wear OS die dreistellige Prüfnummer der Mastercard abgefragt wird und die bekommt man nicht.

Bei Apple geht es aber

Ich bin mir nicht sicher, ob dass das gleiche ist, aber ich habe eine Mastercard von der Postbank und die steht in meinem GoogleWallet auf der Pixel2 zur Verfügung.

Ich meine die kostenlose, virtuelle Postbank Card Plus, dort kriegst du die CVV Nummer nicht und kannst sie dann nicht auf die Wear OS Watch laden.

Mit der kostenpflichtigen Mastercard, hast du eine physische Karte, wo auf der Rückseite die CVV Nummer drauf steht, dass ist die dreistellige Prüfnummer für die Kreditkarte. Die muss du angeben beim Übertragen der Kreditkarte auf deine Pixel Watch.

Ist die kostenlose PB card plus überhaupt eine Kreditkarte? CVV kenne ich nur von Kreditkarten.

Bei Apple Pay gibt es zwei Methoden. Einmal das Hinzufügen über die Mobile App und dann über die Apple Pay selbst. Nur bei Nutzung der Methode über die Postbank App funktioniert es, da dort keine CVV abgefragt wird. Ich kann mir vorstellen, dass das bei Google auch so funktioniert, habe aber kein Android Gerät. Probiere es mal in der Postbank App über den Menüpunkt Services > Google Pay.

die Kreditkarten werden ja gerade ausgetauscht und die virtuelle Postbank Card Plus ist nur ein Workaround, ich habe meine Master Credit Card, die die VISA Karte ersetzt diesen Samstag per Post erhalten und die hat dann sehr wohl einen CVV Code auf der Rückseite und ist wann man ein Girokonto Extra Plus führt nach wie vor kostenlos.

Wer jetzt sagt ich habe da noch keine Info bzw. sonst nichts bekommen, klar der Austausch läuft vermutlich in Wellen, hat aber wohl nix mit dem Ablaufdatum zu tun, meine VISA wäre noch bis Mitte 2027 gültig gewesen, die läuft aber unabhängig davon was aufgedruckt ist 5 Wochen ab nachdem man die neue Master Card erhalten hat …

Zahle heutzutage gar nicht mehr mit Bargeld. Nur Apple Pay. Kann von mir aus komplett so sein.

Die Läden die keine Kartenzahlung aktzeptieren, meide ich.

Bei mir genau so. Fast 100% Apple Pay User.

Sehe ich ebenfalls so, wer im Jahr 2024 immer noch nur Bargeld nimmt, oft um Steuern zu sparen, wird konsequent gemieden.

Same Same!

Inzwischen ausschließlich mit Karte oder GooglePay.

Einzige Ausnahme in den letzten 3 Monaten war mein Reifendealer – der akzeptiert nur Bares…

Ich wette, dass diejenigen, die das Abschaffen befürworten, keine Kinder haben. Wie bringt man den Kindern den Umgang mit Geld bei? Sie können keinen Wert mehr in der Hand halten, der kleiner wird, wenn sie sich etwas kaufen. Die Großeltern können keinen Schein mehr zustecken. Das Sparschwein verkommt zu einer jämmerlichen Zahl auf einem (digitalen) Kontoauszug. Ich bezahle auch fast immer mit Handy/Uhr/Karte, aber will das Bargeld trotzdem behalten. Und wer Läden meidet, die Kartenzahlung nicht anbieten, ist die typisch spießbürgerliche, hochnäsige beleidigte Leberwurst.

Das Gegenteil ist der Fall. Man erzieht die Kinder damit nicht für die Welt der Gegenwart oder gar der Zukunft sondern wiederholt nur nostalgisch verträumt eigene Kindheitserinnerungen.

Wenn, dann muss man den Kindern Umgang mit Geld in digitaler Form beibringen. Das ist durchaus schwieriger, ohne Selbstdisziplin gibt sich das Geld am Screen leichter aus als wenn man Bargeld übergeben muss.

Wer damit trotzdem Kinder erzieht erzeugt mismatch zu späteren Bedürfnissen.

Diese nostalgische Replikation der eigenen Kindheit geht leider durch unser gesamtes Bildungswesen und ist nicht nur ein privater Fehler.

Man denke wie lange in Schulen noch Klassen mit Schreibmaschine schreiben angeboten wurden, statt Bedienung von einem PC zu lernen oder wie weltfremd und veraltet die Lehrpläne in Berufsschulen sind, die fast nichts mehr mit dem echten Beruf der Gegenwart zu tun haben.

Oft ist die einzige Erklärung ‚ich habe das auch mal so gelernt‘.

Ich habe früher auf der HöHa noch Schreibmaschine gelernt und das hilft mir bis heute am PC. Bloß Stenografie habe ich vergessen. 😀

Hallo Eric, das sehe ich ganz anders. Kinder können bis zu einem gewissen Alter Zahlen noch gar nicht als „menge“ empfinden. Geld dagegen schon, denn es ist haptisch , viel und wenig haben einen direkten Bezug das Kind anfassen, zählen, als Gewicht spüren kann. Mensch ist kein digitales Wesen. mensch ist fühlen hören schmecken erleben. Sand oder Geld das einem durch die Finger rieselt ist mit einem Verlustgefühl behaftet daß zur Sparsamkeit auffordert – denn Verlust will niemand erleben, gerade nicht ein Kind. Beobachte mal Kinder beim Murmelspielen. Besitz ist da haptisch , der Beutel mit den schweren dicken Glaskugeln ist im wahrsten Sinne ein „Schatz“ den man heben, bewahren, ja sogar verteidigen kann. Was ist dagegen eine Zahl in einem Display? Und ja ich bin dafür daß Kinder in der Schule Basiskulturtechniken lernen, die ohne Netz und ohne digital und Strom funktionieren. Mein mathelehrer sagte „den Taschenrechner könnt ihr benutzen wenn ihr das im Kopf oder auf papier sicher rechnen könnt“. Recht hatte er. PC, Taschenrechner, Smartphone und all das sind die oberen Etagen des hauses – sie hängen ohne Fundament in der Luft. Wer z. B. als Ingenieur nicht mit Millimeterpapier oder einem Rechenschieber umgehen kann hat m. E. kein gesundes Fundament für die weitere Ausbildung erworben. Von handschrift, die auch für Andere lesbar ist gar nicht zu reden. Das ist keine Nostalgie, das ist Bildungskultur.

„Und wer Läden meidet, die Kartenzahlung nicht anbieten, ist die typisch spießbürgerliche, hochnäsige beleidigte Leberwurst.“ ich sage es mal so: wenn ich Einkaufen gehe, dann dort, wo ich weiß, dass Kartenzahlung gibt, weil ich keine Lust habe an der Kasse zu stehen und den Einkauf zurückzulassen, um noch zum nächsten Bankautomat zu fahren, oder dauernd irgendwelche Umwege zu fahren. Ich bin froh, wenn ich mich nicht mehr mit wachsenden Bergen an Kleingeld und ständigen Sonderfahrten abfinden muss. Mit Spießbürger, Hochnäsigkeit und sonstigem hat das wenig zu tun, ich bin nicht verpflichtet, mein Leben nach den Launen der Ladenbesitzer auszurichten, das regelt der Markt selbst mit seinem Angebot. Niemand ist gezwungen einen schlechteren Service hinzunehmen (das ist Auswahl nämlich für mich, ein Service). Und wenn überhaupt, wollen die meisten Leute keine Abschaffung von Bargeld, sondern nur eine Gleichberechtigung von bargeldlosen Zahlungen. Wer das als Grund benutzt, Weltuntergangsfantasien zur Abschaffung von Bargeld und Entmündigung herbeizufantasieren, hat ganz andere Probleme.

Das mit der Leberwurst geht mir zu weit. Wer keine Kartenzahlung anbietet, sieht mich auch nur bestenfalls, wenn ich Bargeld in ausreichendem Maß in der Tasche habe. Ich will aber aus Sicherheitsgründen nicht mehr viel Bargeld mit mir runtragen. Also werde ich diese Läden meiden – ohne beleidigt zu sein. Ist die Entscheidung des Ladenbesitzers, der sicher den einen oder anderen Kunden ins Internet treibt.

Wer keine Kartenzahlung anbietet, sieht mich nicht nur zum letzen Mal, sondern der bekommt auch (wichtig!) ne 1-Sterne-Bewertung auf Google Maps. Fals es nicht gerade ein 10-Euro Frisör ist.

Ne absolute Unverschämtheit ist übrigens „Kartenzahlung erst ab 15 Euro“: Die haben ein Gerät, ich darf es aber nicht nutzen, weil ich denen als Gast nichtmal 10 Cent wert bin. – Und dann auch noch TG erwarten … 🙂

Habe als Banker meinen Kindern sehr früh eigenen Konten eingerichtet. Taschengeld gibt’s da drauf und für größere Anschaffungen muss man sparen. Das ist nicht anders, als bei Bargeld. Wenn wir unseren Kindern heute noch beibringen würden „nur Bares ist Wahres“, bereiten wir sie sicherlich nicht gut auf ihre Zukunft vor. Schade ist, dass Apple Pay seitens Apple in Deutschland erst ab 16 Jahren funktioniert. So hatten die Kids ab 12 Jahren eine Mastercard, konnten aber nicht Apple Pay nutzen (Mastercard Debit wurde wegen Sprachreisen ins Ausland eingerichtet).

Hallo Kai, „Und wer Läden meidet, die Kartenzahlung nicht anbieten, ist die typisch spießbürgerliche, hochnäsige beleidigte Leberwurst.“ nein er ist schlimmer: zumindest der eine hier namens ElKnipso immer wieder behauptet daß Händler die nur Bares annehmen das tun um bei der Steuer zu sparen. Das ist eine pauschale Vorverurteilung. So auf dem gleichen Niveau wie „alle Polen klauen“ oder „Beamte sind faul“. Das ist nicht Spießbürger sondern in der Mißachtung der Unschuldsvermutung die für jeden Bürger zu gelten hat ein Ausdruck übelsten Schablonendenkens. Solche dummdreisten Äußerungen finde ich unverantwortlich.

@Andreas

Das ist nicht böse gemeint, jedoch muss man schon bemerkenswert naiv sein um daran zu glauben, dass gerade in Bereichen wie der Gastronomie, Kiosk, Imbiss und Co die Annahme von nur Bargeld in den meisten Fällen einen anderen Grund hätte als Steuervermeidung. Natürlich nicht in allen Fällen.

Das hat auch nichts mit dem Aushebeln der Unschuldsvermutung zu tun sondern ist schlicht Lebenserfahrung. Oder glaubst Du wirklich daran, dass die Kasse die gerade wieder kaputt ist wenn die Schublade permanent aufsteht? Und es ist sicher nur das Papier für den Kassenbon leer wenn der Tisch wieder mit Block und Kulli abgerechnet wird.

Ich komme viel rum und gehe sehr oft Essen, achte einfach mal auf sie Dinge, dann bist Du bei dem Thema auch nicht mehr so naiv.

Ich bin bekennender Karten-, Handy- und Co-Zahler. Mein Bargeld-Verbrauch ist sehr gering bis nicht vorhanden. Dennoch: Bargeld verbieten? Das wollte ich auch nicht – am Ende stimme ich dir, André, absolut zu. Es gibt einfach Dinge, da ist Bargeld praktischer.

Noch dazu: wer mit Bargeld gut umgehen kann – dann ist es auch kaum Zeitverlust an der Kasse. Ich habe schon Leute vor mir gesehen, die im Kopf zusammengerechnet haben, was der Kauf so in etwa kostet. Die Waren werden über’s Band gezogen – Kassierer sagt den Preis an. Und die Person hat schon einen recht gut passenden Betrag in der Hand. Dadurch entstehende Wartezeit ist dann minimal.

Klar: wenn Leute dann anfängen 1-Cent-Münzen zu zählen – das nervt. Ist aber jetzt nicht so häufig.

Bargeld abschaffen geht nicht und verlangt auch niemand. Wir brauchen aber ein Pflicht für jeden Einzelhändler und Gastronom, neben Bargeld auch Karten anzunehmen.

Es wäre schon viel mit einer gesetzlichen Pflicht für alle Händler gewonnen, bargeldlose Zahlungen anbieten zu müssen.

Netter Nebeneffekt wären erhebliche zusätzliche Steuereinnahmen durch die damit deutlich erschwerte Steuerhinterziehung.

Deutschland ist auch das absolute Geldwäscheparadies in Europa. Bei uns kannst Du tatsächlich eine Immobilie mit einem Koffer voller Bargeld kaufen. Es braucht nur einen „überzeugten“ Notar.

Dass Deutschland ein Geldwäscheparadies ist, ist durchaus politisch so gewollt. Auch wenn das natürlich ein Politiker niemals so offen zugeben würde. Die politischen Handlungen untermauern dies jedoch immer wieder eindrucksvoll.

Nette Nebeneffekte gibt es auch für die LadenbesitzerInnen.

Keine Geldbomben-Gebühren, kein Falschgeld, keine Kassendifferenzen.

Weniger Steuerhinterziehung und Geldwäsche. Was natürlich der wahre Grund fürs Bargeld bei vielen Geschäftsleuten ist

@Markus und @elknipso

Jedesmal wenn es ums bargeldlose bezahlen geht, kommt mindestens einer um die Ecke und bezichtigt unbescholtene Geschäftsleute der Steuerhinterziehung oder der Geldwäsche. Gibt es dafür Beweise, die mit Zahlen belegt werden können? Anstatt immer dieses Märchen zu verbreiten, sollten diejenigen, die Kenntnis von strafbewehrten Handlungen haben, diese zur Anzeige bringen!

Ach, dazu fehlt aber der Mut. In der Anonymität des Internets kann man ja durchaus mal solche Anschuldigungen loswerden. Ich verweise in diesem Zusammenhang mal auf §186 StGVB,

Ich kenne in meinem Umfeld aberdutzende Geschäftsleute und Selbständige. Niemand, und ich betone es ausdrücklich, niemand arbeitet von denen ehrlich und gibt ehrlich an, was an Einnahmen und Verlusten im Jahr gewesen war. NIEMAND.

Ich kennen keinen Selbständigen, der nicht an der Steuer vorbei arbeitet. Das ist Fakt. Da brauche ich keine Statistiken. Und mein Umfeld ist alles andere als kriminell.

>>Und mein Umfeld ist alles andere als kriminell.

Doch, dein Umfeld ist kriminell! Steuerhinterziehung und „an der Steuer vorbeiarbeiten“ ist kein Kavaliersdelikt. Ein solches Verhalten schadet uns allen, insbesondere den ehrlichen Steuerzahlern. Wenn jemand behauptet, Kenntnis von solchen Machenschaften zu haben und dies nicht zur Anzeige bringt, dann macht er sich mitschuldig.

In der Anonymität des Internets ist es einfach, derartige Anschuldigungen zu machen, ohne entsprechende Beweise liefern zu müssen. Es ko… mich einfach an, wie hier, auch von der Moderation, damit umgegangen wird.

Hört endlich damit auf, Bargeld oder bargeldloses Bezahlen, mit derartig fadenscheinigen Argumenten gegeneinander ausspielen zu wollen. Es müssen beide Bezahlarten, gleichberechtigt, nebeneinander angeboten werden. Genau das sollte die Forderung an den Gesetzgeber sein. Das ganze Überwachungsgeschwurbel bei der Nutzung bargeldloser Bezahlung ist auch Bestandteil der Diskriminierung des bargeldlosen Bezahlens. Das könnt ihr auch sein lassen, bitte!

Bei dem Punkt:

„Es müssen beide Bezahlarten, gleichberechtigt, nebeneinander angeboten werden. Genau das sollte die Forderung an den Gesetzgeber sein.“

Hast Du absolut Recht, nichts anderes fordere ich und die meisten anderen Kommentatoren die bevorzugt bargeldlos zahlen.

Wenn beides gleichberechtigt angeboten wird werden die meisten Menschen bargeldlos bezahlen, alleine schon weil es schneller, bequemer und sicherer ist. Das ist dann auch Umsatz der regulär versteuert wird, was uns allen zugute kommt.

Übrigens sehr schönes Beispiel eben wieder gesehen. War in der Eisdiele mir ein Eis holen, war generell sehr viel los und Du glaubst hoffentlich nicht ernsthaft, dass von den ca. 10 Kunden vor mir auch nur ein einziger eine Quittung gesehen hätte oder der Umsatz gar in eine Kasse eingegeben wird….

Kartenlesegerät ist bei der Eisdiele übrigens vorhanden, sehr gut versteckt hinter der Theke im Regal auf Kniehöhe und wird nur auf ausdrücklichen Wunsch wenn der Kunde kein Bargeld dabei hat überhaupt herausgeholt und in Sichtweite gebracht.

Ist sicher alles nur Zufall.

Zufall auch, dass in der gesamten Eisdiele kein einziges Schild auf die Möglichkeit der bargeldlosen Zahlung hinweist.

Ich staune immer wieder wie weltfremd und naiv manche Kommentatoren hier sind.

@elknipso

Wenn Steuerhinterziehung tatsächlich so weit verbreitet wären, wie du es uns hier gerne darstellst, dann wäre es an der Zeit, dass unsere Strafverfolgungsbehörden härter dagegen vorgehen. Da dem nicht so ist, kann man vermuten a) es ist politisch gewollt und wird akzeptiert oder b) diejenigen, die in der Bezahlart mit Bargeld nur die Möglichkeit der Steuerhinterziehung sehen, sind weltfremd.

Dein Beispiel der Eisdiele ist weit hergeholt. Wer so naiv ist und denkt, die Finanzbehörden könnten vom Materialeinsatz nicht auf den möglichen Umsatz und Gewinn schließen und so den Wahrheitsgehalt der Steuererklärung prüfen, der unterschätzt unsere Staatsbediensteten. Trotzdem könntest du helfen, gegen Steuerhinterziehung vorzugehen. Ein Anruf beim zuständigen Gewerbeamt und der Laden gerät ins Visier. Dann wirst du aber kaum noch dein Eis dort bekommen, 😉

Ich brauche Bargeld nur noch für die Firmenkantine, dort kann man nur mit Bargeld zahlen.

Das Bargeld hole ich so etwa einmal im Monat an der Supermarktkasse, da es hier im Umkreis von 25km keinen Geldautomaten mehr gibt. (Bei der Sparkasse und Volksbank würde es Gebühren kosten). Ich zahle inzwischen seit bestimmt drei Jahren wahlweise mit Girocard, Mastercard, per virtueller Karte im Smartphone oder per App (Lidl oder Ryd, Shell Smartpay, Star App beim tanken).

Was Privatverkauf über Kleinanzeigen & Co angeht oder auch der berühmte Autokauf, so ist hier auch schon so mancher mit Falschgeld abgezockt wurden.

Die EU will Echtzeitüberweisungen zum Standard erheben, dann fällt auch das Argument fü4 Bargeld weg.

Und auch jetzt geht es mit Paypal (ich h_sse diesen Laden) auch schon.

Daher die Cent-Stücke abschaffen und der Handel rundet kaufmännisch. Die Sparbrötchen können ja so einkaufen, dass abgerundet werden muss. Aber da kaum noch einer rechnen kann…

Ich nerve seit ein paar Jahren auch meine Hintermänner, wenn ich bar zahle und Cent-Stücke loswerden möchte. Mit Arthrose in den Händen greift man nämlich nicht mehr zielsicher nach einzelnen Geldstücken. Also habt ein bisschen Nachsehen mit den Älteren Am liebsten zahle ich auch mit Karte. Aber bei 2,48 EUR ist mir das doch zu dämlich.

Warum ist Dir das zu „dämlich“?

Gerade bei Kleinbeträgen kommt der Komfort- und Geschwindigkeitsvorteil noch deutlicher zum tragen. Und die anderen Kunden in der Schlange an der Kasse danken Dir es ebenfalls wenn Du nicht ihre Zeit durch Bargeld Handling verschwendest.

Ich bin schon seit vielen Jahren bargeldloser Zahler und benötige im Monat nur noch ca. 25,00 € Bargeld. Für Händler ist die Bargeldverwaltung auch nicht gerade billig, aber zeitaufwendig.

Ich zahle überwiegend bar. Wenn ich per Karte zahle, verliere ich das Gefühl für Geld und gebe unnötig mehr aus.

Das Argument kommt sehr häufig. Mit kostenlosen Prepaid-Kreditkarten wie Revolut kann man aber genau das haben. Man überweist X Euro im Monat darauf und hat den gleichen Überblick wie mit Bargeld und zusätzlich den Komfort.

Und man gibt seine Daten ab, und bezahlt werden muss der Dienst auch. Entweder direkt durch dich, oder durch Weitergabe der Kosten durch die HändlerInnen.

Den gleichen Überblick hat man auch nicht, nur wenn man kontinuierlich den Kontostand online überprüft. Und das macht man dann idealerweise über ein unsicheres Smartphone (sichere Smartphones gibt es bekanntlich nicht).

Ein aktuelles Smartphone, oder gar ein iPhone mit seinem noch geschlosseneren System, ist faktisch eine extrem sichere Plattform.

Wenn dem nicht so wäre hätten nicht längst alle Banken auf ein Smartphone als zweiten Faktor gesetzt.

Hallo Tom und Sven, auch die Prepaid-Bezahlkarte ist keine echte Lösung für Toms Wunsch nach einem „Realwelt-Feedback“ beim Bezahlen. Klar muß er die Prepaid-Karte nach Erreichen des Limits neu aufladen. Dennoch ist der unmittelbare vorgang des Kaufens und Zahlens zeitlich vom Moment des Nachladens entkoppelt. Es fehlt also weiter jeder haptische und sinnliche Bezug zum Geldausgheben. Darum geht es doch . Warum – und damit will ich Dir, Tom , nix unterstellen – müssen in Spielotheken die Geräte entweder mit echtem Geld oder an der Kasse eingewechselten Jetons „gefüttert“ werden und man darf nicht mit der Apple-Watch zahlen? genau um auch hier den Moment des haptischen, physischen Bezug zum Geld daß man in das Ding steckt und dann „verschwinden“ sieht als „Suchtbremse“ zu erhalten. Digitales Geld und digitale Wallets sind abstraktionen eines dinglichen Tauschgegenstandes nämlich Scheine und Münzen. Mensch ist aber kein digitales Wesen und verschiedene Menschen können unterschiedlich gut abstrahieren. Kinder bis zu einer gewissen Entwicklungsstufe gar nicht. Also ja: Bargeld hat seinen Sinn, für den einen mehr , für den anderen weniger. Seinen Gebrauch pauschal als „anachronistisch“ abzuwerten geht an der Psyche, die ja auch Teil unseres „Ich“ ist weit vorbei. An Eric, der ja weiter oben schrieb man solle auch Kinder früh an „digital“ und digitales Geld heranführen: Wichtig für Kinder und generell junge Menschen ist Persönlichkeitsbildung, nicht die formung eines Wesens das optimiert am wirtschaftskreislauf teilnehmen kann.

Lustig was die Postbank alles noch so macht, neben dem überaus reibungslos laufendem Bankgeschäft! Saftladen!

Bargeld ist wichtig. Wollen die meisten hier nicht einsehen. Bargeld ist auch die „günstigere“ und sichere Bezahlmethode. Sehen die Leute hier nicht gerne. Alles auf Karte birgt Gefahren, wollen die meisten auch nicht wahrhaben. Das passiert weil man nicht weiter denkt, als die eigene Nasenspitze, alles danach ist ein Problem der Zukunft.

Bei der steigenden Zahl der Straßenkriminalität ist Bargeld ein wichtiges Instrument, das Einkommen der Straftäter zu sichern und die Inhaber von Bargeld zu gefährden. Das Portmonee hat keine PIN. Die Kreditkarte schon. Wer nicht weiter denkt, bis zur eigenen Nasenspitze, hält Bargeld für wichtig und sicher.

Bargeld ist mit Abstand die teuerste Art des Bezahlens für den Handel.

Einer der Gründe weshalb Händler die rechnen können schon seit Jahren damit werben gerne ab dem ersten Cent bargeldlos zu bezahlen.

Führe mal bitte aus, warum Bargeld angeblich die „teuerste Art des Bezahlens“ sein soll, wenn manche Banken für eine bargeldlose Zahlung erst ab z.B. 15 € keine Gebühren mehr nehmen…

Melde Vermutung ist, dass die bei Kartenzahlung anfallenden Gebühren die kleinen Händler, Bäcker etc. abschrecken. Sowohl die höheren Gebühren bei Kreditkarten als auch die geringeren Gebühren bei Giro. Den den Aufwand der Bargeld-Abwicklung (Wechselgeld beschaffen, Geld zur Bank bringen, etc.) haben sie aktuell ja eh.

Bei ct’3003 wurde letztens sehr schön erklärt, wie der aktuelle Stand und die Planungen für den digitalen Euro sind. Der wäre, soweit ich das verstanden habe, eine ideale Lösung für das Akzeptanzproblem. Bei Transaktionen komplett ohne Gebühren und bis zu bestimmten Größenordnungen auch komplett anonym. Ich hoffe sehr, dass da möglichst schnell was vorwärts geht. Auch um weniger abhängig von den ganzen Diensten aus den USA zu sein.

Gerade kleine Händler, klassisch der Dorfbäcker, Metzger usw. hängen in der Regel halt noch in einem Wuchervertrag mit der örtlichen Sparkasse. Die bietet teilweise Konditionen die man schon nahe an Wucher bezeichnen kann.

Es gibt jedoch selbst für Kleinsthändler mittlerweile äußerst günstige Möglichkeiten bei denen man unter 1% an Gebühren bezahlt. Mit immer noch geringem Umsatz bist Du schon im Bereich unter 0,7% an Gebühren und damit deutlich günstiger unterwegs als das ganze Bargeld Handling an Kosten verursacht.

Für diese Behauptung möchte ich die Quelle sehen, dass in Schweden ganze Supermarktketten wochenlang schließen mussten wegen einem abgelaufenen Zertifikat.

Wenn dann kein Bargeld mehr vorhanden ist, gibt es weniger Steuerhinterziehung, weil nun digitales Geld bis ins letzte Eckchen zurückverfolgt werden kann.

Dann gibt’s aber auch kein Zurück mehr.

Irgendwann wird ein über dich gebildeter Score gewichtiger als dir lieb ist.

Dann sagt dein Score, ob du heute etwas bezahlen DARFST und wenn ja, in welcher Höhe.

Und wenn du dir was zu schulden kommen lässt, knipst dir irgendeine Institution den Zugang ab. Wenn auch nur temporär… oder für immer.

Es liest sich für mich vielfach so, als ob das Bedürfnis bargeldlos zu zahlen vor dem eigentlichen Bedürfnis kommt, weshalb man etwas kauft. Ich bin offen, alle Zahlungmittel zu nutzen und auch darauf vorbereitet, wenn ich das eine Produkt oder die Dienstleistung unbedingt haben möchte. Da schränke ich mich nicht ein.