Postbank-App: Update und Überweisungsfehler

![]() von caschy | 30 Kommentare

von caschy | 30 Kommentare

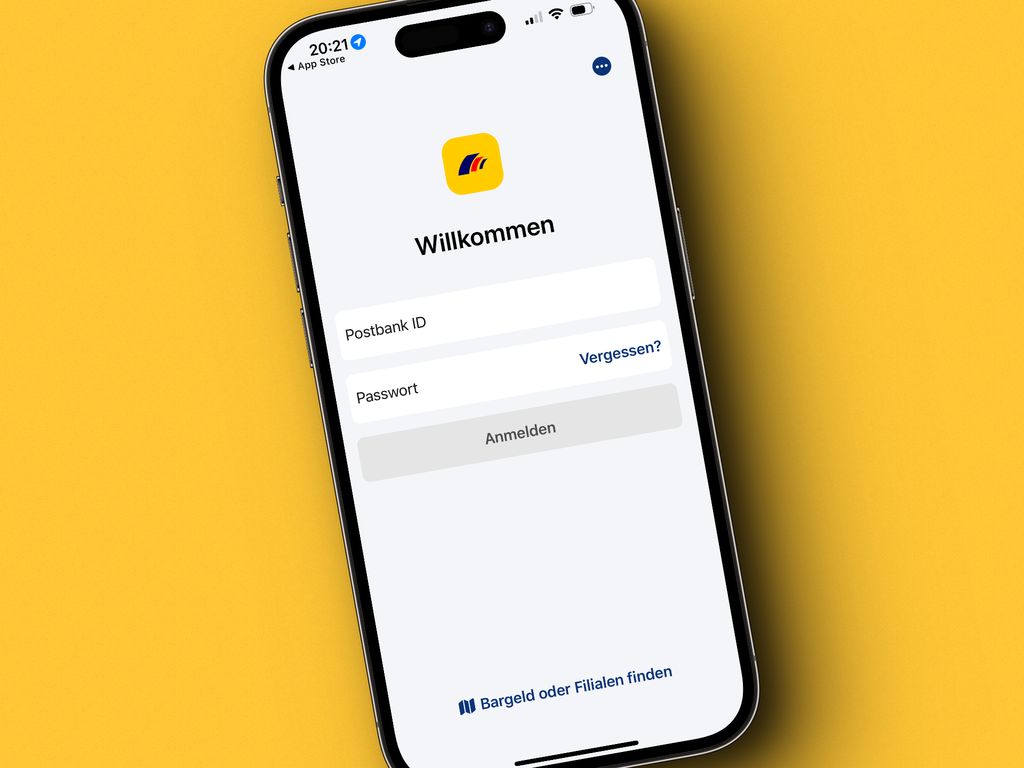

Die neue Postbank-App hat ein Update bekommen. Die im Play Store sowie im Apple App Store schlecht bewertete App gestattet es nun dem Kunden, den Gesamtsaldo der Finanzübersicht individuell anzupassen, des Weiteren lassen sich aktive Daueraufträge über das Menü im Tab »Überweisen« einsehen. Die Entwickler haben zudem Fehler beheben können. Zu beachten: Aktuell sind Standard-Überweisungen aus technischen Gründen nicht möglich. Kunden sollen stattdessen die Echtzeit-Überweisung im Online-Banking nutzen. Die Gebühren dafür werden erstattet, so das Institut.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Was bin ich froh über mein Revolut Konto. Die alteingesessenen deutschen Banken sind altbacken, arrogant und der Zeit technisch lange hinterher. Kürzlich meine erste Revolut Sofortzahlung per Revtag erhalten, kostenlos, da können sich die deutschen Banken ihre 1,50€ für Echtzeit-Überweisungen ans Knie nageln.

Bist du genauso froh darüber, dass du bei deinem Revolut-Konto keine Möglichkeit hast, an Bargeld zu kommen, sobald du einen größeren Betrag benötigst (>200€/Tag bzw. >1000€/Woche)?

Und wie bekommst du 10.000€ Bargeld, die du z.B. bei einem Privatverkauf erhalten hast, auf dein Revolut-Konto? Gar nicht. Macht dich das glücklich?

In meinen Augen taugen solche reinen Online-Konten überhaupt nichts und können höchstens als Zweitkonto für ein bisschen Spielgeld genutzt werden. Nicht nur wegen des gravierenden Bargeld-Problems, sondern auch wegen diversen, phantasievollen Gebühren, die sich diese Online-Banken ausgedacht haben u.v.m.

Es ist genau umgekehrt sinnvoll. Die zeitgemäße online Direktbank ist seit 17 Jahren mein Hauptkonto, und nur für die sehr, sehr seltenen Fälle in denen ich mal eine größere Menge Bargeld benötige habe ich noch ein Zweitkonto bei dem ich die Möglichkeit habe in unbegrenzter Höhe Bargeld Verfügungen zu machen.

Wer nimmt denn bitte 10.000€ Bargeld an? Hätte ich keinen Bock drauf. Nachher ist die Hälfte davon Falschgeld usw… Überweisung und gut ist.

Mein Konto derweil immer noch nicht umgezogen. Nicht dass ich scharf drauf wäre, aber laut Postbank Webseite bzgl. Umzug sollten die Umzüge doch jeweils zum Jahresanfang oder zum 01.04. stattfinden.

Geht mittlerweile die Einzahlung an Geldautomaten wieder? Vor zwei Wochen ging das noch nicht.

Das hinterlässt alles keinen seriösen Eindruck mehr.

Geschäftskonten und P-Konten ziehen im Juni um. Einzahlung an Geldautomaten geht danach wieder und das dann wohl auch bei der Deutschen Bank.

Von Geldschein Prüfgeräten hast du wohl noch nie was gehört

Ich habe weder 10000€, noch baruche ich solche Unmengen an Bargeld. Das sind durchaus Dinge, die ich als selbstdenkender Mensch schon vorab durchdacht habe, bei der Kontowahl.

weil Du, wenn du Pech hast, auch als Privatverkäufer Probleme wegen des Verdachts auf Geldwäsche bekommen könntest?

Die App ist eine Frechheit. Keine Push-Benachrichtigungen bei Kontobewegungen, keine hinterlegten Empfänger.Geleistete Zahlungen aus der Vergangenheit können nicht als Vorlage für erneute Zahlungen genommen werden. Nur noch am Desktop.

Fun Fact: In der App kann man noch keine Instant Überweisung machen

Oh ja , ganz vergessen – keine QR-Code Scan Funktion

Altbacken lasse ich bei Banken ja gelten. Wie man das im Zusammenhang mit der Postbank schreiben kann, die gerade in das vermutlich modernste Banking in die Google Cloud zieht, verstehe ich aber nicht. Und was ist am Revtag so toll? Damit können doch nur Revolut Nutzer untereinander überweisen, oder? Ich jedenfalls brauche keine weiteren Insellösungen. Die SEPA Sofortüberweisung funktioniert unter verschiedenen Banken im SEPA Raum und kostet bei der Revolut nichts, bei der Postbank 50 Cent. Ich selbst nutze die Funktion nur, wenn es wirklich mal schnell gehen muss. Ansonsten dauert jede SEPA Überweisung einen Arbeitstag.

Einen Arbeitstag vs. sofort erhalten, was ist daran nicht zu verstehen? Natürlich kann man bei Revolut auch ganz normal sepaüberweisen, das stand mit meiner Aussage aber nicht zur Debatte. Bei Kleinanzeigen z.B. gebe ich lieber einen Revtag raus, als die komplette Bankverbindung.

Die vorherige App war schon rudimentär, aber die Neue ist ein gewaltiger Rückschritt. Für fast alles braucht man einen Computer (hat / nutzt und braucht meine Frau nicht).

Ähnlich altbacken die Volksbank und die DKB Apps, wobei diese wenigstens noch Funktionen bieten, die über den Kontostand anzeigen hinaus gehen.

Wie es gut funktionieren kann zeigt mir immer wieder die ING mit ihrer App.

Die ING App ist wirklich sehr gelungen. Und ja die DKB App, auch die neue, ist weiterhin ein Trauerspiel. Das kann man anders nicht sagen.

Die App ist wesentlich schlechter als die alte “ Finanzassistent“. Es werden keine Zwischensalden. mehr angezeigt, Echtzeitüberweisungen sind nur vom Rechner aus machbar (in der Handy- App findet sich kein Button dazu). Zudem waren vorher Überweisungen von Postbank zu Postbank-Konto sofort gebucht (ohne Echtzeitüberweisung). Nun hängt das Geld bis zum Laufe des nächsten Arbeitstages irgendwo im Nirvana, bevor es intern auf dem anderen Postbank-Konto gebucht wird. Das ist eine Dreistigkeit…Da müssen die IT- ler wohl nochmal ran an die Arbeit.

Hinzu kommen mittlerweile absurd hohe Kosten für Wertpapiergeschäfte (nee, nicht per Telefon oder am Schalter – online!). Teilweise Faktor 70 (siebzig!) teurer als bei den Marktpartnern.

Warum macht man sowas als Kunde mit? Es gibt genügend Alternativen im Markt.

Ich habe meine Konsequenzen gezogen . . .

Die App ist ein Rückschritt in die Steinzeit gegenüber der vorherigen Version (Postbank Finanzassistent) und die war schon nicht mega komfortabel. Bin dann aktuell komplett an Überweisungen gescheitert, weil die Funktion Echtzeitüberweisung längst nicht von allen Banken unterstützt wird. … puh

habe die neue App noch gar nicht „in Betrieb“ und nutze weiterhin den guten alten Finanzassistenten. Auch nicht Gold, das DIng, aber wenn ich hier die Probleme mit der neuen App lese….

Due kannst die alte App aber nur nutzen wenn deine Konten noch nicht in das neue Rechenzentrum umgezogen sind.

Ich habe übrigens mit der neuen App Null Probleme.

Das einzige was mir fehlt sind Sepa Instant Überweisungen und Überweisungsdaten via QR Code einlesen.

Seit der Umstellung der IT hat die Postbank so viel schei**e verzapft das ich es nicht in Worte fassen kann. Allein die Möglichkeit das sich jetzt jeder der dein Passwort kennt oder es hackt, in dein Konto einwählen kann ohne dass es wie vorher mit dem Smartphone oder Bestsign Gerät bestätigt werden muss, ist beispiellos an inkompetenen Verhalten.

Oder das jetzt zwanghaft eine Authentifizierung ans erste Gerät gesendet wird, oder das jetzt vergangene Monate komplett zusammengefasst werden in der Kontoansicht ohne Tagessaldo Ausgabe oder oder oder

Sorry aber das sind doch Halbwahrheiten.

Ja man kann sich ohne zweiten Faktor einloggen.

Das ist aber so erlaubt und sobald man Umsätze älter als 90Tage sehen möchte, das Postfach öffnent, Daten ändern möchte oder eine Zahlung tätigt benötigt man den zweiten Faktor.

Ist z.B. bei den Sparkassen genau so.

Und das Gerät für den zweiten Faktor kannst du Jederzeit ändern.

Und wenn es nun alles so schlimm für dich ist, dann wechsel doch die Bank, du musst dort ja nicht Kunde bleiben.

Von all deinen „Beschwerden“ stimmt so ziemlich nichts. Vll solltest Du mal deine Einstellungen checken.

Ich kann die Verantwortlichen dieser Aktion nicht verstehen; warum stellt man die App nicht erst komplett fertig, bevor man sie über die Kunden wirft? Kein Mensch käme auf die Idee, in einen Rohbau ohne Fenster, Türen, Heizung einzuziehen….genau das wird mir als Kunde hier aber zugemutet. Ich hoffe sehr, dass in naher Zukunft die App das Niveau des ehemaligen Finanzassistenten erreicht, damit war ich persönlich sehr zufrieden und mir fehlt sie mit all ihren Möglichkeiten.

Weil es überall so läuft, „Produkt reift beim Kunden“ nennt sich das. Ist bei der aktuellen Ikea Home Smart App auch so, nur als weiteres Beispiel.

Ganz ehrlich ?

80% der Kunden rechen Umsatzliste, Kontostand und Überweisungen.

Ja mehr Features währen nett, ich hätte auch gerne Tagessalden und Sepa Instant Überweisungen.

Aber das Drama was hier einige spielen, das sehe ich nicht.

Kannst ja mal die Deutsche Bank fragen was der parallele Betrieb des alten Rechenzentrums gekostet hat 😉