dm-App: Der digitale Kassenbon ist zurück

![]() von Felix Frank | 21 Kommentare

von Felix Frank | 21 Kommentare

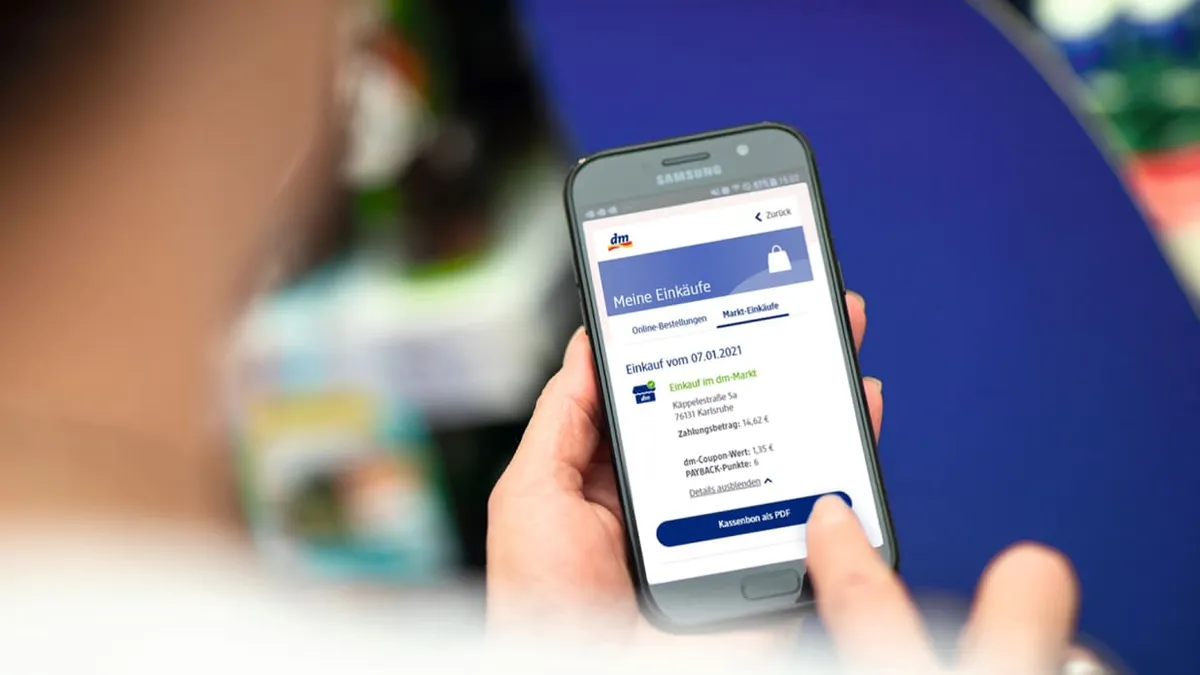

Die Drogerie-Kette dm war bereits früh mit einem digitalen Kassenbon zur Stelle, hatte diesen aber zwischenzeitlich vor einigen Jahren aufgrund der Datenschutzgrundverordnung (DSGVO) eingedampft. Seit kurzem hat man jenes Feature wieder für Nutzer der „Mein-dm-App“ parat. Bei einem Einkauf im Markt wird die App gescannt und man erhält den eBon, welcher über die App einsehbar ist. Der eBon lässt sich auch als PDF-Datei öffnen bzw. exportieren. Jener digitale Kassenbeleg kann für Produktrückgaben oder auch Garantieleistungen herangezogen werden, der Papier-Kassenbon wird dafür nicht benötigt. Aus technischen Gründen wird man den Papierbon jedoch vorerst weiterhin drucken. Man teste aber bereits in einigen dm-Märkten, dass man darauf verzichtet und man wolle diesen Test dann sukzessive auf die knapp 2.040 dm-Märkte ausweiten.

Nette Geschichte, mir fehlt es da weiterhin an einer standardisierten Lösung. Es wäre vermutlich klasse, wenn sich Google und Apple dem Ganzen annehmen und für kontaktlose Zahlungsvorgänge einen solchen e-Bon – ohne Account oder App – direkt ans Smartphone überliefern.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Bei dm kaufe ich nie ein. Das trotzdem ein Bon gedruckt wird, ist natürlich blöd.

Aber immerhin gibt man hier technische Gründe an, die sicherlich lösbar sind.

Anders bei Lidl. Hier wird wenn man mit der App zahlt auch ein Kassenbon gedruckt. Völlig überflüssig. Aber laut Kundenhotline ist man dazu verpflichtet. Das ist natürlich unsinn und zeigt, dass man keine Ahnung hat.

Bei Lidl ist es angeblich auch seit Anfang der Woche möglich, dass man den Kassenbon nur noch digital in der Lidl-Plus-App erhält. Ich kann allerdings in der App keine entsprechende Einstellungen finden und konnte auch noch nicht ausprobieren, ob man nun an der Kasse gefragt und der Papierbon nur noch auf Verlangen gedruckt wird.

Ich habe irgendwo gelesen (finde ich gerade nicht mehr), dass das zuerst in ausgewählten Lidl Filialen getestet wird, bevor es diese Option in der App dann deutschlandweit geben wird.

Oder aber es zeigt, dass man sich an Gesetze hält: S. § 146a Abs. 2 Abgabenordnung (AO)

Ist halt Quatsch, im Paragraph steht lediglich „Beleg“, dieser darf natürlich auch elektronischer Natur sein.

Naja, weiß nicht was Du mit dem § sagen willst, wenn der Empfänger aus der App ein Pdf erzeugt, hat er seine elektronische Rechnung.. ist m. E. ausreichend und mittlerweile erlaubt..

Soweit ich weiß, wird es sowohl bei Lidl als auch bei dm die Option geben, auf den gedruckten Beleg zu verzichten. Laut REWE gibt es aber für Wiegeartikel aufgrund des Eichgesetzes die Pflicht zum Papierbeleg. Hier habe ich schon Tests gesehen, dass nur die Wiegeartikel auf den Papierbeleg gedruckt werden. Der Rest steht ausschließlich auf dem eBon: https://twitter.com/ApochaDe/status/1410167688358510593?s=20

Wäre praktisch, wenn man das mit Payback koppeln könnte, damit man nicht noch mehr verschiedene Karten beim Einkauf scannen muss.

DM waren die ersten, wo man Payback in die App einbinden konnte. So wurden nach dem Scannen die Coupons eingelöst und Payback gleich mit gescannt.

Das geht jetzt schon in der dm App

Google und Apple einbinden? Ich bin kein Aluhut-Träger, aber wenn wir aktuell bei der eBon-Geschichte am Anfang stehen, sollte man doch politisch offene Standards vorschreiben, sodass ein wahrer Wettbewerb statt finden kann. Also wer Googles Implementierung nutzen will, kann es, aber es geht genauso gut über eine App von einem freien Entwickler ohne Datenabfuhr in die USA. Ähnlich wie der Zwei-Faktor-Authentifizierungscode oder QR-Code, die universell sind

Und jetzt bitte noch zusätzlich als speicherbare CSV-Datei – damit man die Einkäufe in ein Kassenbuch oder in eine Tabellenkalkulation importieren kann ….

Heute hatte die Kassiererin keine Ahnung Punkt und ich war überfordert am Handy mit 3 verschiedene Apps zu hantieren: Stocard (Payback), DM App, Google Pay

es reicht doch das Handy ans Terminal zu heben ohne die Google Pay App zu öffnen. Tippe Samsung Handy, das hatte ich von jemand anderem gehört, der auch immer meint er muss die Google Pay App erst öffnen.

Wenn man schon Google Pay, Apple Pay etc. Nutzt um mit dem Smartphone zu bezahlen sollte der Bon auch in der entsprechenden App automatisch hinterlegt werden. Verstehe nicht warum jedes Geschäft hier sein eigenes Süppchen kocht und man als Anwender für alles eine extra App braucht.

Na um das Einkaufsverhalten zu analysieren.

so ist es + Lockmethode mit Coupons um 10% zu sparen.

Ausser Lidl fällt mir aber kein Supermarkt auf bei dem es erfolgreich läuft.

Rewe hat total irrelvante Coupons und Penny kannste vergessen mit 2-3 Coupons die auch vorab schon verschwinden, bevor ihre Gültigkeit zutrifft.

Die Banken könnten sich hier auch zusammenraufen und dann findest du den Bon einfach bei deinen Umsätzen im Onlinebanking, ob du mit der EC-, Kreditkarte oder Handy bezahlst.

@Thomas B.

Die großen Händler (wie dm, Rossmann, Real, Edeka, REWE, …) werden einen Teufel tun und ihr wichtigster Datenschatz – die Bondaten vieler ihrer Kunden – einem Dritten rasusgeben ….

Mag sein, ich werde mir jedoch keine App von allen Händlern herunterladen oder überhaupt eine separate App dafür, die muss anders funktionieren. Dann müssen die halt weiterhin Papierbons drucken.

Dazu benötigen Sie aber die Daten. Den Ansatz gibt es schon in GB mit tryfluxx und verschiedenen Banken. Gerade letzte Woche hat ReceiptHero aus Finnland bekannt gegeben, dass sie mit Mastercard und Visa kooperieren. Bleibt abzuwarten, ob die großen Händler ihre Daten herausgeben. Ich würde es nicht machen.