DKB: Banking-App in Version 2.2 erschienen

![]() von caschy | 30 Kommentare

von caschy | 30 Kommentare

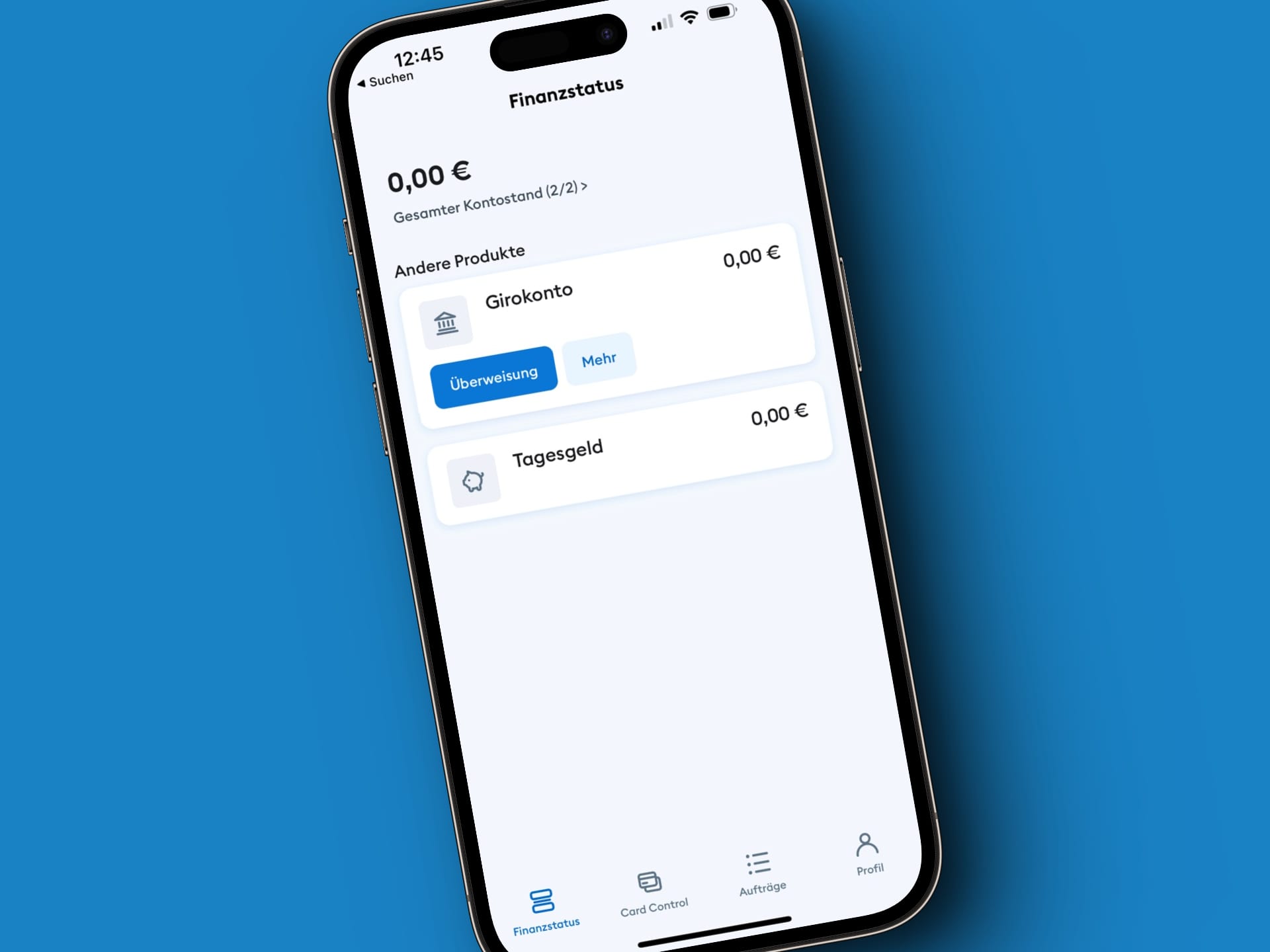

Die DKB hat ihre Banking-App in Version 2.2 veröffentlicht. Mit der Aktualisierung fügt das Institut der Fotoüberweisung eine neue Funktion hinzu. Rechnungen können über das Teilen-Menü direkt mit der DKB-App geteilt und bezahlt werden. Im Depot der App lassen sich nun auch Anleihen handeln, und statt aus den letzten Empfängern kann man nun aus den letzten Überweisungen für neue Überweisungen auswählen.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Für mich geht DKB einfach entwicklungstechnisch in die falsche Richtung. Kürzlich habe ich festgestellt, dass nicht nur die Suche einen riesigen Rückschritt gemacht hat. Ärgerlich finde ich vor allem, dass man nur noch Zugriff auf die Umsätze der letzten 360 Tage hat. Für die Unterstützung von Steuer- oder rechtlichen Fragen ist daher weder die App noch das Online-Banking geeignet. Viele Änderungen oder Fehler der letzten Monate bzw. Jahre waren maximal nervig. Aber nun kratzt die DKB für mich hart an der Grenze der generellen Nutzbarkeit.

Man kann doch die Monatsabrechnungnin Archiv schieben.

Mich stört mehr der nicht mehr vorhandene Kundendienst, alles nur noch per EMAIL

Also ich kann den Support auch via Telefon erreichen.

Und die Kontoauszüge lade ich einfach herunter und archiviere die auf meinem NAS.

Das mache ich bei meinen anderen Konten auch so.

Monatsabrechnungen? Und wie mache ich dann eine Auswertung, wie viel ich für das Thema XY in den Jahren 2019 bis 2022 ausgegeben habe? 48 Monatsabrechnungen ausdrucken und mit einem Textmarker arbeiten? Früher konnte man filtern, z.B. nach einem Datumsbereich, nach einem Stichwort, Betragshöhe oder Buchungstyp. Und nun gibt es EIN Suchfeld und eine Beschränkung auf 360 Tage. Vor allem letzteres will mir reich technisch nicht einleuchten. Und zeitgemäßes Banking geht anders. Vor allem, weil es vor Jahren schon ging!

Jepp, das ist wirklich ein Rückschritt. Vor allen, wenn das Finanzamt mal wieder Überweisungen sehen will, konnte ich die schön vorfiltern und hab dann nur die eingereicht ohne den ganzen Rest auf dem Kontoauszug.

Um das banken-unabhängig und -übergreifend machen zu können, habe ich mir Firefly III inklusive eines Import per Cron Job installiert.

Seit dem ist mir egal, was die Banken in ihrem UI ändern und ich habe gleich noch die Mögllichkeit der Budget-Überwachung und kann Budgets und Kategorien automatisieren. Das bringt echt Zeit nach der initialen Einrichtung.

Hast du das mit dem FinTS importer gemacht? Bei mir werden die Importe der Debit- (und Kredit-?) Karte dann nicht richtig angezeigt.

Der Empfänger erscheint immer nur in dem Notizfeld.

Ich nutze die Nordigen-Schnittstelle über den Importer: https://docs.firefly-iii.org/data-importer/faq/spectre-and-nordigen/#nordigen-api

Alledings habe ich das auch erst eingerichtet, nachdem ich mit meinem Hauptkonto bereits zur Comdirect gewechselt hatte.

Aber, der Import über Nordigen von Revolut, DKB, Comdirect und Volksbank läuft sehr zuverlässig und bisher wurde auch immer Quell- und Zielkonten ausgelesen.

Mit Quicken (jetzt „Finanzmanager“)

Ging mir genauso. Bin dann vergangenes Jahr nach 20 Jahren DKB zur ING bzw. C24 und sehr zufrieden.

Alleine die Entwicklung der neuen App ist ein absolutes Trauerspiel.

Was macht die ING denn besser? Hänge noch bei der DKB

Was macht die ING oder die C24 so viel besser als die DKB?

Also mal abgesehen von der App, sondern rein von den Konditionen des kostenlosen Kontos.

Bei der C24 gibt es bspw. 1,75% Zinsen auf das Girokonto und ab 1.9.23 4% auf das Tagesgeldkonto. Darüber hinaus ist das Konto bedingungslos kostenfrei (allerdings nicht die Karten, die bedürfen einer regelmäßigen Nutzung).

Bei der ING sind bspw. die Bedingungen des Brokerage besser als bei der DKB (also Spread etc.).

Grundsätzlich ist die ganze Entwicklung der DKB (AGBs, Konditionen, leichte Bedienbarkeit, Kundenservice etc.) eher negativ zu beurteilen. So sehe ich das.

„Bei der C24 gibt es bspw. 1,75% Zinsen auf das Girokonto“

Ist dich nur ein Mittel um Neukunden zu ködern und wird nicht von Dauer sein

Die Zinsen für’s Girokonto sind in den Vertragsbedingungen festgeschrieben und beträgt ab 2024 den EZB-Referenzzins minus 1,5 Prozentpunkte. Da kommt die C24 Bank nicht einfach raus, es wären neue Vertragsbedingungen notwendig, die der Kunde akzeptieren muss.

Nichts.

Die App ist besser und die Pockets sind interessant bei C24.

Das ist jetzt aber kein Grund für mich mein Hauptkonto von der DKB zu wechseln.

Na die Konditionen des kostenlosen Kontos sind ja immer persönliche Präferenz. Aber von der Zugänglichkeit hat selbst die N26-App die DKB-App überholt. Wobei die DKB es der Konkurrenz auch einfach macht. Und so tolle Konditionen hat die DKB nun auch nicht, dass man auf Teufel komm raus deshalb dort bleiben müsste. Die letzte für mich noch relevante Eigenschaft war das weltweit kostenlose Abheben. Aber da die ATM im Ausland ohnehin unverschämte Gebühren verlangen, bin ich auf Alternativen umgestiegen, die auch dieses DKB-Feature unnötig machen.

Wäre sehr daran interessiert, was da die Alternativen sind. Bargeldlos geht ja fast überall, aber was machst du wenn du doch mal Bargeld brauchst. Früher hat die DKB ja sogar noch das Entgelt von den Automaten selbst erstattet.

Zwei Alternativen nutze ich aktuell:

1. Euro mitnehmen: ich nehme mehrere 50,- Euro Scheine mit und wechsle die vor Ort zu einem guten Kurs. Das ist meist deutlich billiger, als am Automaten Gebühren zu zahlen und manchmal sogar billiger als der europäische Wechselkurs.

2. Am Bankschalter Geld abheben: mit Ausweis und örtlicher Anschrift (auch Hotel) kann man z.B. in Thailand kostenlos Geld an den Schaltern mancher Banken abheben.

Die DKB hatte ich früher genau aus dem Grund, also weil man keine Auslandseinsatzgebühr zahlt und eventelle Automatengebühren erstattet werden. Zumindest letztes frisst für mich aber mittlerweile den Vorteil des Geld abhebens an ausländischen Automaten auf. Deshalb ist das für mich kein valider Use Case mehr und damit auch kein Vorteil der DKB.

Für Bargeld im Ausland habe ich zB die GenialCard der Hanseatic Bank. Funktioniert bisher einwandfrei. Man kann mit der Karte auch in DE an den Euronet Automaten ohne Gebühr abheben.

Einen Kontowecker fände ich mal klasse. Also eine Benachrichtigung bei Zahlungsein- und ausgängen.

Völlig verkorkste Umgebung. Ich betreibe Homebanking und Brokerage ausschließlich am Desktop PC. Auf meinem Smartphone möchte ich den Kram gar nicht haben. Darum komme ich aber nicht mehr herum, weil meine DKB TAN App nun demnächst dichtgemacht wird und ich diese neue DKB App nutzen muss für Push TAN. Aber sie hat auch das ganze Banking und Broker-Zeugs mit im Schlepptau was ich da gar nicht haben will. Vorher waren es zwei getrennte Geräte, jetzt ist alles auf dem Smartphone theoretisch „hackbar“.

Man könnte sich damit trösten wenn dafür die App wenigstens gut ist. Ist sie aber nicht. Du gehst auf deine Postbox und siehst keine Nachricht. Du aktualisiert 5x und nichts passiert. Du suchst die Ordner für Wertpapiere und co die du in der alten DKB Welt angelegt hast. Sie sind nicht da. Du gehst auf alle Nachrichten anzeigen und springst wieder in die alte DKB Welt…komisch, dort sind plötzlcih auch neue Nachrichten in der Inbox die es vorher angeblich nicht gab. Und oh Wunder…es sind auf einmal auch Ordner da.

QR-TAN mittels TAN-Generator funktioniert übrigens nach wie vor ohne Probleme. Wer nicht den geänderten AGB zugestimmt hat, zahlt auch keine Gebühren für die hierzu nötige Girocard.

Ich sehe das wie du. Auf dem Smartphone möchte ich höchstens mal die Kontostände checken. Das geht super mit der alten App. Alles andere inkl. Transaktionsfreigabe läuft über TAN-Generator + altes Onlinebanking.

Das neue Banking werde ich mir ansehen, wenn die angekündigte TAN-Generator Unterstützung fertig ist. Für Beta-Tests ist mir meine Zeit zu schade. 🙂

Bin kürzlich erst zur DKB gewechselt, Hauptgrund war für mich das überarbeitete Online-Banking und die App.

Klar, ist noch nicht optimal, aber bisher bin ich sehr zufrieden.

Was mir noch fehlt wären App-Benachrichtigungen zu jeglichen Umsätzen, nicht nur solche über die VISA, und abgehende Echtzeitüberweisungen.

>> Was mir noch fehlt wären App-Benachrichtigungen zu jeglichen Umsätzen, nicht nur solche über die VISA, und abgehende Echtzeitüberweisungen. <<

Dann verstehe ich aber nicht, wie man zur DKB wechseln kann. Andere Banken können das seit 10 Jahren. Die ING hat ein vergleichbares Portfolio und ähnliche Konditionen, ist aber bei der App meilenweit voraus.

Ich finde die App der ING schlechter, bin deshalb vor zwei Monaten von der ING zur DKB gewechselt. Das man mehrere Girokonten führen kann und man eine Kreditkarte anbietet, ist ebenfalls echt cool.

Bei der ING gibts aber Fremdwährungsgebühren, das ist für mich ein No-Go.

Außerdem gibts bei der DKB noch eine optionale Kreditkarte für ein paar Euro/Monat extra, kann mitunter auch wegen den Versicherungen interessant sein.

Ich hatte auch mal letztes Jahr die DKB getestet, weil sie seit Jahren gelobt wird. Habe als Hauptkonto seit 3 Jahren bunq und war wirklich überrascht wie schlecht die DKB im Vergleich ist. Daher nach kurzer Zeit wieder gekündigt.

Aktuell teste ich auch C24. Hauptsächlich wegen den 4% Tagesgeldzinsen. Macht bislang einen sehr guten Eindruck.

Wie bewertest du C24 im Vergleich zu Bunq?

Sorry, ich hab erst jetzt gesehen, dass du geantwortet hast.

Ich hab C24 dafür noch nicht lange genug im Einsatz. Habe bislang nur 2 Lastschriften abbuchen lassen und das Tagesgeld eingerichtet. Werde es auf jeden Fall noch länger testen. In ein paar Monaten kann ich dir mehr sagen 😉

Bunq ist auf jeden Fall von den Features top. Nervig finde ich das Baumzeugs und den Social Media Kram, aber das muss man ja nicht nutzen. Und für 6,25€ im Pack ist es meiner Meinung nach auch Preisleistung super.