Vivid ab sofort mit erhöhten Cashback-Raten auf alle Kartenzahlungen

![]() von Felix Frank | 20 Kommentare

von Felix Frank | 20 Kommentare

Das Fintech Vivid wurde hier im Blog schon das eine oder andere Mal erwähnt. In Sachen Weiterentwicklung legt man da doch ein ordentliches Tempo an den Tag. Logisch, denn man muss sich da mit etablierten Fintechs (Revolut, Bunq oder auch N26) messen. Im März hatte man dann größere Neuerungen für sein Cashback-Programm verkündet. Kurz gefasst: Diese ermöglichen es Nutzern eines kostenlosen Standard-Kontos, überhaupt am Cashback-Programm teilzunehmen, Nutzer eines kostenpflichtigen Prime-Kontos profitieren von erhöhten Raten. Nun folgt eine Verbesserung der Konditionen in zwei Akten.

Als man die Neuerungen verkündet hatte, waren die verbesserten Konditionen an einen monatlichen Mindestumsatz von 500 Euro gekoppelt. Hier besserte man nach eigenen Angaben aufgrund von Nutzerfeedback nach und warf diesen Mindestumsatz kurzerhand über Bord. Grundsätzlich ist es so, dass Vivid einige Partner hat, bei denen man von speziellen Cashback-Raten profitiert. Ich hatte es aber eingangs anklingen lassen, dass man auch unabhängig davon auf sämtliche Zahlungen ein prozentuales Cashback bietet.

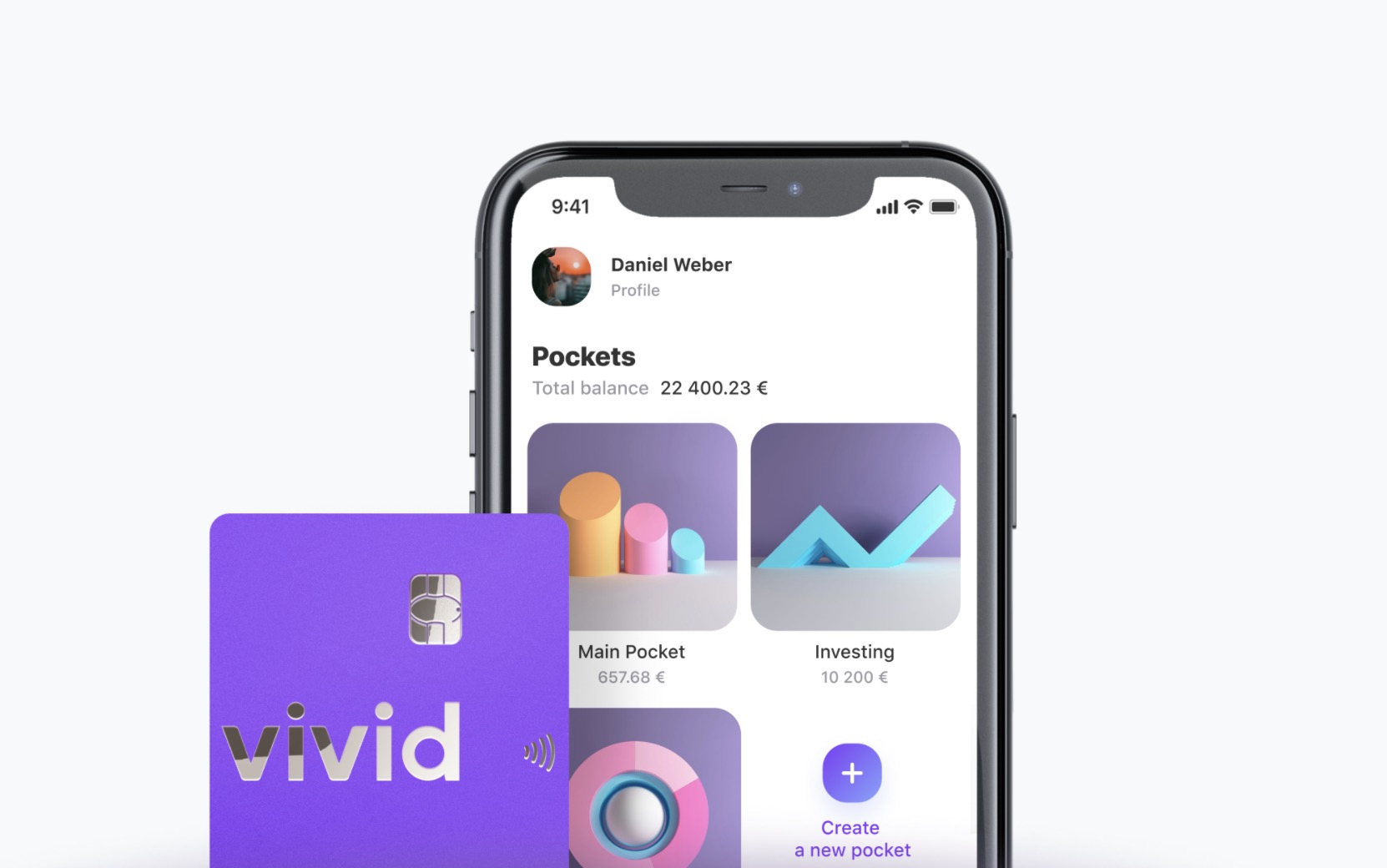

Man hat die Cashback-Raten nochmals erhöht. Nutzer eines kostenlosen Standard-Kontos erhalten fortan 0,5 Prozent Cashback auf sämtliche Karteneinsätze im Europäischen Wirtschaftsraum. Zuvor hatte man hier 0,2 Prozent angesetzt. Auch für Prime-Kunden wird die Cashback-Rate erhöht. Waren es hier zuvor 1 Prozent, sind es nach der Cashback-Raten-Erhöhung 1,5 Prozent Vergütung, die es auf jede Kartenzahlung, ganz gleich ob online oder offline, zurückgibt. Logisch, da könnt ihr natürlich auch auf Google Pay und Apple Pay zurückgreifen – unterstützt Vivid beides.

Weiterhin gibt es hier bei einem Restaurant-Besuch außerhalb des EWR für Prime-Kunden zudem 3 Prozent zurück. Bedeutet: Das kostenpflichtige Prime-Abo (9,99 Euro) rechnet sich ab einem Monatsumsatz (per Karte) von etwa 670 Euro. Der regelmäßige Leser wird es sicherlich wissen: Ich nutze Vivid beispielsweise mit den Shared Pockets als ein „Gemeinschaftskonto“. Praktisch, da hier jeder mit seinen eigenen Karten zum Einkaufen auf Kosten des gemeinsamen Haushaltskontos kann. Das ebenfalls bei der Solaris Bank beheimatete Fintech Tomorrow bietet diese Funktion auch an, dort allerdings ohne kostenloses Kontomodell.

Sowohl für Standard- als auch die Prime-Kunden gilt: Das Cashback wird an einen virtuellen Aktienkurs gekoppelt. Nein, da erhaltet ihr keine Aktie, wohl aber profitiert ihr da von etwaigen Kurszuwächsen. Dies beschreibt man auch in den entsprechenden AGB zum Cashback-Programm näher.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Wenn das Cashback bei Prime 1,5% und bei Standard 0,5% ist, dann rechnet sich Prime im Vergleich der beiden Kontomodelle erst, wenn monatlich mehr als 999€ ausgegeben werden, da man das Cashback, das im Standard Konto aufgelaufen wäre, gegenrechnen muss.

Ja und nein. Mit Prime erhält man bei zusätzlichen Händlern Cashback, z.B. Netflix, Disney+ u.a.

Am Ende bleibt es aber leider immer eine Rumrechnerei, ob es sich wirklich lohnt. Ein On/Off von Prime ist wahrscheinlich finanziell sinnvoll, aber verkompliziert das eigene Finanzleben durchaus.

Der Ansatz gefällt mir!

Wollte schon kommentieren „whooo, 666 € um die Prime kosten von 9,99€ bei 1,5% Cashback zu decken“ (was auch nicht falsch ist per se)

Dein Comment hat aber mein Hirn beim 3. FreitagsBierchen getriggert, und du hast leider nicht ganz Recht (ich möglicherweise auch nicht – aber ohne dich hätte ich nicht nachgedacht):

A: Wenn ich 666 ausgebe ohne Prime, Habe ich 3,33 CB bei 0,5%

B: Wenn ich 666 ausgebe mit Prime für 9,99, bin ich bei 0,00

Somit muss ich doch >13,32 (9,99+3,33)

ausgeben, damit Prime sich lohnt. Und mit Primes 1,5% wären das 888€

Kriegt man auch Cash-Back bei Vivid, wenn man Curve vorschaltet?

Ja.

Ja, weil der Merchant Code durchgereicht wird, das schreibt Curve irgendwo.

Wenn du also ein nicht-gratis Konto bei Curve haben solltest, wo du zufällig Cashback bekommst, bekommst du die Summe aus Curve + Vivid.

Bei geschickter Nutzung lohnt sich NICHT-Gratis Curve nicht, da du dann mit entsprechenden Einstellungen (Währung der hinterlegten Karte) größtenteils global weit über Curves FX-fee-limits hinaus die gratis Variante nutzen kannst.

Wieviel muss der Händler denn immer an Provisionen abdrücken, wenn Vivid schon 1,5% Cashback gibt? Lieber hätte ich 0% Cashback, wenn im Gegensatz der Händler auch nur eine mini Provision abdrücken muss, damit endlich jeder Händler Kreditkarten, Apple Pay etc. den Kunden zur Verfügung stellt, damit so Sachen wie bei mir letztens, Kartenzahlung erst ab 10€ nicht mehr vorkommen.

@Seb

Das ist vollkommen losgelöst von der Händler-Provision.

Vivid steckt sein Marketing-Budget in Cashback und das Kunden-Werben-Kunden Programm.

Grundsätzlich nicht schlecht, denn wenn es rein um die Erhöhung der Kundenzahlen geht, ist das wirklich ein extrem günstiger Weg. Allerdings haben sie im Ranking halt auch fast nur C-Kunden. Was sind C-Kunden: Kunden die gar keine Bankgeschäfte machen willen, sondern nur fixiert sind irgendwie ihr Leben mit ein paar Euro Cashback aufzubessern. Oder Kunden, die das nicht wollen oder nötig haben, die aber Vivid nicht wirklich trauen und deshalb nicht viel Umsatz über die Karten machen.

Die Gebühren für Händler sind im Schnitt (bei Aldi, Lidl etc wird es weniger sein) 1% von der Kaufsumme. Also z.B. Also für einen Euro, den du beim Bäcker bezahlst, kriegt der Bäcker dann 99 Cent.

0,5% Cashback ist doch nun wirklich nichts besonders, bekommt man umgerechnet auch mit der Amazon Visa, der Payback AMEX usw. Dafür braucht man das Fintech nicht…

Man kann halten was man möchte von Krypto-Kreditkarten.

Aber ich habe im Moment eine für 5€ im Monat, bekomme dafür je 10€ Cashback auf Uber Eats und Lieferando im Monat sowie 3% auf jede Transaktion …

Natürlich immer mit dem Volatilitätsrisiko, da das Cashback in der Crypto-Währung ausgezahlt wird – aber unterm Strich deutlich besser als die Amazon LBB oder Vivid-Karte.

Was ist das für eine, wenn man fragen darf?

Ist das ohne Staking oder ähnliches? Wenn ja, welche ist das bitte?

Das wird Plutus mit „Everyday“-Subscription ohne Stacking sein.

Korrekt, ist die Plutus.

Man kann sich zwar höhere Cashback-Raten durch Staking freischalten – ist aber das Risiko des eingesetzten Kapitals aufgrund von Kursschwankungen nicht wert. Die Subscriptions lohnen sich aber echt!

Schade, klang irgendwie spannend…aber ein Hinweis auf russische Gründer, hätte mir Zeit gespart…

Weil grundsätzliche alle Russen böse Menschen sind?

Siehe es mal so: Sippenhaft und du weißt jetzt genau wie es um den Menschen aussieht der sowas schreibt. Nicht gut.

Mit geht’s nicht um alle Russen oder Sippenhaft… es geht bei Vivid um Geld … viel Geld … und wenn man sich die Mühe macht und einmal die Vita der beiden Gründer „überfliegt“, ist die Vermutung einer Beziehung zu russischem Geld nicht ganz unbegründet, in meinen Augen jedenfalls.

So toll ist das aber nicht. Bei Plutus bekommt man 3% auf alles, dauerhaft!