Sparkassen-Card mit Visa-Debitkarte als Co-Badge startet

![]() von Felix Frank | 87 Kommentare

von Felix Frank | 87 Kommentare

Die neue Sparkassen-Card wurde bereits im Oktober 2020 präsentiert, ist aber nach wie vor in zahlreichen Sparkassen nicht vertreten – das dürfte wohl auch mit dem Visa-Pendant vorerst das größte Problem bleiben. Die Besonderheit: Die Sparkassen-Card vereint die Funktionalität einer girocard und der Debit-MasterCard. Sie ist damit die Karte, mit der größten Akzeptanz innerhalb von Deutschland und lässt sich, anders als mit einem Maestro-Co-Badge, auch außerhalb der EU oder beim Online-Shopping nutzen. Maestro wird bekanntlich kommendes Jahr eingestellt.

Alles, was ich eingangs mit der Debit-MasterCard erläutert habe, startet nun auch in Kooperation mit Visa. Auch hier vereint man die Vorzüge der Akzeptanz einer Girocard beim Einkaufen in Deutschland mit den Vorzügen einer Visa-Debitkarte: Einkaufen online und auch im Ausland. Wir hatten das Ganze bereits im August ankündigen können. Die Sparkassen hatten in diesem Zuge auch den digitalen Start der „Kombi-Karte mit beiden Bezahlsystemen“ angekündigt. Die neue Sparkassen-Karte lässt sich mitsamt ihrem Co-Badge auch in Apple Pay oder der Android-App „Mobiles Bezahlen“ hinterlegen. Für mich daher derzeit wirklich das Nonplus-Ultra, wenn es darum geht, bargeldlos und ohne viel Hickhack bezüglich der Akzeptanz zu bezahlen. Mit der digitalen Karte gibt es sogar auch Bargeld am Geldautomaten, kontaktlos per NFC.

Auch für die Co-Badge-Visa-Debit soll das kommen, allerdings erst im ersten Quartal 2023, da ist man etwas später dran – wie eben auch mit dem Launch der Karte selbst.

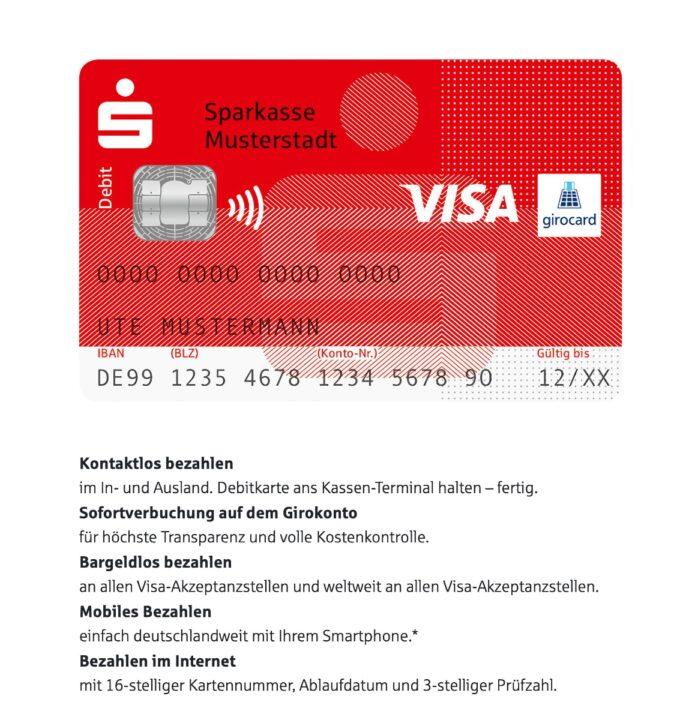

Die „Zwitter-Karte“ selbst schaut dann wie folgt aus:

Neben der IBAN, wie man es bisher von der girocard der Sparkasse kennt, ist zusätzlich die Debitkartennummer sowie Ablaufdatum und 3-stellige Prüfziffer auf der Karte zu finden. So lässt sich die Karte auch zum Bezahlen im Internet dort verwenden, wo das Bezahlen mit Visa-Karte möglich ist. Bezüglich Akzeptanz dürfte man sich da hierzulande nichts mit dem MasterCard-Pendant geben, in einigen Ländern im Ausland könnte es da regionale Unterschiede geben.

Da man mit MasterCard und auch Visa beide Zahlungsdienstleister mit an Bord hat, könnte das mit der Verbreitung nun auch etwas schneller gehen. Diverse lokale Sparkassen haben die neue Sparkassen-Card mit dem MasterCard- oder Visa-Co-Badge bereits im Programm. Weitere dürften sicherlich spätestens im kommenden Jahr zum Aus von Maestro hinzukommen. War Visa mit VPay bei kaum einer Sparkasse ein Thema, so hört man aus Insider-Kreisen, dass die Quote mit Visa als Co-Badge deutlich höher ausfallen soll.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ich bin kein Freund von diesen Pseudo-Kreditkarten. Ehrlich gesagt fand ich das Konzept aus einer „reinrassigen“ EC Karte und einer echten Kreditkarte besser. Aber man versucht das ja jetzt zunehmend zu dieser EC/Debit Kreditkarte zu verschmelzen. Als DKB Kunde habe ich diesen Schritt schon hinter mir und habe immer wieder Fälle bei denen die Karte im Einzelhandel nicht akzeptiert wird. Erst Recht nicht würde ich mich im Ausland darauf verlassen, Stichwort Mietwagen USA usw.

Mietwagen, Flugtickets etc haben mit Debit wenig Chancen auf Erfolg. Das kann böse enden und man dann festsitzt.

Das sagt man immer so, wenigstens in Europa ist das aber schon lange nicht mehr so wichtig.

Ich hab extra eine CC für solche Fälle, brauche sie dann wenn es um den Flug oder Mietwagen geht eigentlich nie. Da reicht die Debit.

Vielleicht kommt es einfach sehr aufs spezielle Land an. In Kanada hab ich die CC mal gebraucht.

Richtig, diese pauschale Aussage dass es nicht funktioniert ist eben längst überholt. Aber hier behaupten ja auch noch immer viele, dass man mit dem bösen E-Netz von o2 nirgends Netz hat, daher wundert mich nichts 😉

Normale Kreditkarten gibt es doch auch weiterhin. Ich sehe da überhaupt kein Problem drin, wenn die gängige Bankkarte mit einem Co Badge aufgewertet wird. Dadurch wird ja niemandem etwas weggenommen. Wer häufig in den USA einen Mietwagen leihen muss, hat dann eben wie bisher auch zwei Karten.

Ich verstehe nicht was du meinst. Ich bin auch bei der DKB und es nervt mich tierisch das ich zwei Karten (Girocard und Visa Debit) benötige und mit mir rumtragen (Bald auch noch 0,99€ für die Girocard bezahlen muss) muss, weil es immernoch genügend Geschäfte mit „Girocard Only“ gibt. (Friseur, Busunternehmen wegen Fahrkarten usw.).

Mit der Sparkasse hast du jetzt beides in einer Karte. Wenn der Händler nur Girocard akzeptiert kannst du damit bezahlen. Im Ausland kannst du dann auch bezahlen weil Visa/MasterCard Co-Badge.

Auch bei der Sparkasse gibt es künftig zwei Karten. Die neue Karte ist eine Debit-Karte mit Co-Batch Visa. Die Bankkarte bleibt aktuell mit Maestro als EC-Karte, bis dieses dann entsprechend entfällt. Was mich bei dieser Karte vielmehr interessiert, ist diese wieder bei Android nur mit der Sparkassen-App nutzbar oder endlich auch mit Google Pay. Wenn letzteres nicht geht, ist der Schritt für Kunden, die mit Handy bezahlen wollen weiterhin völlig sinnfrei. Hintergrund: wer eine weitere Karte nutzen möchte, kann dann nur die Sparkasse nutzen, nicht aber Google Pay, da beide System nicht nebeneinander existieren können.

Nein, die alte Giro mit Maestro oder VPAy wird durch die neue Giro mit entsprechendem CoBadge von MC oder Visa ersetzt. Natürlich gibt es aber in der Übergangszeit Kunden mit alter Karte und Kunden mit neuer Karte, aber eben nicht mit beiden zeitgleich.

Doch, gibt es bereits jetzt schon. Die SSK Düsseldorf bietet GiroCard und Girocard+MC an, siehe CardOnly tweet.

Vielleicht ändert sich das ja jetzt mit dem zahlen wo es wieder Zinsen gibt. Einen Aufpreis ist es mir nicht wert. Dann behalte ich meine normale Kreditkarte. Wenn das CoBage kostenfrei kommt werde ich meine Kreditkarte kündigen.

warum nicht? Wenn ich mit der Sparkassen APP bezahlen will starte ich die, sonst Google Pay per Default. Sollte auch umgekehrt funktionieren. Funktioniert wunderbar nebeneinander.

Das ist nicht korrekt. Ich nutze die digitale Lösung der Genossen und wenn ich das möchte öffne ich das Google Wallet und zahle mit einer bei Google Pay hinterlegten Karte.

Und es bleiben auch nicht zwei Karten bei der Sparkasse. Die Sparkassenkarten mit Visa/Mastercard Co-Badge sind ja gerade die Nachfolger der aktuellen Karten mit Maestro/VPay.

Im Debitbereich haben die Sparkassen das beste Produkt am Markt. U.a., weil die beiden aufgebrachten Zahlungssysteme auch digital wie die physische Karte funktionieren. Das gleiche in Google Pay wäre trotzdem schön (auch mit Blickrichtung Smartwatches), eine sinnvolle Nutzung ist so aber auch möglich.

Ich sehe das was die Sparkasse hier macht ebenfalls ganz klar als Vorteil und erwarte das gleiche in naher Zukunft auch von meiner DKB.

Ich erwarte es nicht. Ich möchte es gerne haben, aber ich glaube nicht, dass die DKB das machen wird. Die wollen die Girocard ab liebsten loswerden.

Das ist ja auch eine Debit-Karte und keine Kredit-Karte 😉 Und das ist der feine Unterschied. Leihwagen oder auch Hotels werden mit den Möglichkeiten deines Kreditrahmens geblockt.

Alternativ könnte man bei Debitkarten eine Buchung ankündigen aber erst im Fall der Fälle belasten. Ansonsten wird die Ankündigung storniert. Soll wohl vereinzelt Hotels und Leihwagen geben, die das so machen.

Das hilft zwar in den wenigsten Fällen mit einer Debitkarte weiter, aber vielleicht setzt sich das irgendwann in einer fernen Zukunft durch.

Der „Trick“ bei den Sparkassen ist ja, das Sie eine Debit Card mit der Giro Card verheiraten und nicht die Giro Card durch eine Debit Card ersetzen. Du hast beides auf einer Karte.

Eine EC Karte gibt es schon ewig nicht mehr, die wurde von der Giro Card abgelöst.

@Gregor: die Girocard ist auch schon immer eine Debitkarte gewesen!!!

Bitte die Begrifflichkeiten nicht verwechseln.

@Daniel, erst mal danke für das anschreien, dafür mag ich das Internet.

Ja vom verhalten in Deutschland ist die GiroCard eine Debit Karte.

Die GiroCard ist halt eine sehr spezielle deutsche Lösung.

Landläufig versteh ich unter einer Debit Karte aber eine Karte welche ich Weltweit und auch online Einsetzen kann.

Gregor, nein, eine Debitkarte ist eigentlich eine dumme Karte über die direkt das Konto belastet wird und es gibt in zahlreichen Ländern nur regional funktionierende Debitkarten. Auch die bisherigen Debitkarten von Mastercard und Visa (Maestro und Vpay) funktionierten hauptsächlich nur europaweit und hatten nicht die Funktionen einer Kreditkarte, also nix Onlineshopping. Erst jetzt werden bei Mastercard und Visa die Debit- und Kreditkarten fast gleichwertig.

Nein du hast mit der DKB den Schritt nicht hinter dir, denn da wurde einfach nur die Credit durch eine Debit Karte ersetzt. Hier hast du allerdings eine vollwertige Girocard, die an den Stellen wo die Girocard nicht akzeptiert wird auf die Zusatzfunktion Visa/MC Debit zurückgreifen kann. Somit ist das hier vorgestellte viel näher an dem was die DKB mit ihrer neuen Kartenlösung verspricht.

Daniel, der Verbraucher muss halt den Unterschied zwischen Debit- und Credit-Karte lernen. Hier geht es nur um Debitkarten und wenn eine Autovermietung eine Kreditkarte verlangt, braucht man es halt, wie bisher, nicht mit einer Debitkarte versuchen.

Ich buche meine Mietwagen im Ausland ja immer vor Antritt der Reise online. Beim Mietwagenportal meines Vertrauens. Bezahlt habe ich da bisher immer per Debitkarte oder PayPal.

So musste ich dann noch nie beim Abholen des Autos irgendwas mit einer Kredit- oder Debit-Karte machen. Nur Pass und Führerschein werden halt kopiert.

Von daher verstehe ich die ganze Panik um die Mietwagen auch nicht. Und im Hotel bezahle ich dann halt schlimmstenfalls in bar, wenn sie die Debit-Karte nicht nehmen. Wobei ich auch dort in der Regel vorbuche und vorab bezahle.

Ich kann Dir aus Erfahrung sagen, das interessiert manche Auto Vermietungen nicht.

Hatte selbst schon den Fall, dass ich einen vorab bezahlten (!) Leihwagen nur gegen eine echte Kreditkarte als Sicherheit für die Kaution bekommen habe.

Hotel in Bar funktioniert oft nicht mehr. nur mal so zur Info 😉

Ich verstehe auch ehrlich gesagt das Problem nicht. Spätestens zum Reisen besorgt man sich halt rechtzeitig vorher eine richtige Kreditkarte unabhängig von der eigenen Hausbank. Diese gibt es teilweise gratis. Es macht übrigens Sinn so eine Kreditkarte nicht nur für die eine Reise, sondern regelmäßig zu verwenden. Ansonsten wird diese mal schnell zur Sicherheit gesperrt wenn der Kunde noch nicht so bekannt ist.

es geht da weniger um das Bezahlen von Mietwagen und Hotel, sondern um die Hinterlegung einer Kreditkarte im Schadensfall bzw. für die Kaution. ich buche auch immer Mietwagen im vorraus und muss eigentlich immer eine Kreditkarte hinterlegen, auch wenn ich den eigentlichen Preis bereits online bezahlt habe. im Hotel kenne ich das genauso.

Es hängt vom „Ausland“ ab. In der Euro-Zone mag das gehen, aber ich kann aus Erfahrung sagen, dass in Südafrika, Thailand, USA und weiteren Nicht-EU-Ländern ohne eine – abhängig von der gebuchten Klasse mitunter auch zwei – echte(n) Kreditkarte(n) als Pfand nix geht beim Mietwagen. Gar nix.

Im Ausland bist Du spätestens beim Mietwagen und in vielen Hotels aufgeschmissen. Daher immer eine richtige Kreditkarte mitnehmen.

@Daniel: bei der DKB gibt es diese Girocard mit Visa/MC Co-Badge gar nicht. Du hast von der DKB eine Visa Debit mit V-Pay Co-Badge bekommen, wobei das nicht so viel bringt, es ist eher eine normale Visa Debit.

In Geschäften wo nur Girocard akzeptiert wird bringt dir das gar nichts. Die von der Sparkasse demnächst kommende Girocard mit Visa/MC Co-Badge ist eine ganz andere Liga, damit kannst in Deutschland zu 99,99% überall zahlen wo Karten akzeptiert werden.

Ich behaupte sogar zu 100%, sofern das Terminal nicht irgendeinen Fehler hat (offline, defekt, falsch konfiguriert).

Ach ja und natürlich: „Eh-Zeh aber erst ab 10€!!!1“

Was ist denn eine „reinrassige“ EC Karte?

Ich hätte dann noch gerne eine Karte mit AMEX Co-Badge. 😉

American Express verbreitet wird inzwischen auch immer mehr in Deutschland.

Naja, ich kenne in meinem Umfeld jedenfalls noch keinen der eine AMEX hat. Selbst ich mit meinen 10 Kreditkarten bin bisher darum herum gekommen.

Und ohne Payback wären es wahrscheinlich noch mal 90% weniger in Deutschland.

Einzig wenn das wirklich die Nachfolgekarte für die aktuelle Amazon LBB VISA werden sollte, sehe ich eine relevante Verbreitung.

Was will man mit 10 Kreditkarten? Und dann noch nicht einmal eine AMEX!? Naja AMEX hat auch wohl die strengsten Vergabekriterien, zumindest bei den höherwertigen Karten. Die Serviceleistungen sind dann aber auch 1A! Und AMEX gibt es nur direkt bei AMEX und nicht bei irgendeiner Bank oder gar im Co-Badge. Ich liebe meine AMEX.

Ich habs aufgegeben, nach unzähligen Versuchen, meine Kredit- und die Sparkassenkarten in ApplePay auf meinem MacBookPro einzubinden, der nimmt die nicht an. Auf dem iPhone kein Problem, alle drei Karten aktiviert und nutzbar, auf dem MacBook funktioniert es einfach nicht.

Korrekt, die Girocard ist nicht für Onlineshopping gemacht, sondern nur für den Einsatz am POS. Das war schon immer der große Nachteil einer Girocard, so musste man für Onlineshopping immer eine Kreditkarte oder Paypal nutzen, außer es wurde Lastschrift angeboten. Da bald das MC/Visa CoBadge kommt, wird man dies dann auch für Onlineeinkäufe nutzen können.

Daher völlig logisch dass man die Girocard über Apple Pay nicht am Mac/iPad nutzen kann, weil man nicht sein MacBook an die Ladenkasse halten will.

„die Girocard ist nicht für Onlineshopping gemacht“: Den Punkt verstehe ich nie. Mit Lastschrift wird doch von meinem Konto abgebucht. Und ich muss nur die IBAN (die ja auch auf der Girocard steht) eingeben (auch wenn einige Zahlungsdienstleister fälschlicherweise meinen, die BIC oder den Namen der Bank zu brauchen). Was ist daran nicht „für Onlineshopping gemacht“?

Klar, die Shops müssen das anbieten, genau wie Kreditkarte, Paypal, Giropay, Paydirekt und Co auch.

Seit Juli 2021 kann die Girocard via Apple Pay im E-Commerce eingesetzt werden und damit auch auf dem MacBook hinterlegt werden.

Wenn das nicht klappt, einfach mal beim Kartenservice der eigenen Sparkasse melden, die helfen gerne.

Stimmt, man kann neuerdings über Apple Pay auf mit der Girocard Onlineshopping machen, aber nicht generell sondern nur bei wenigen ausgesuchten Kooperationspartnern. Besser kann man hier also immer noch sagen: Nix Onlineshopping mit Girocard. Wird alles besser wenn alle Girocards auch ein MC/Visa bekommen haben.

@3 of 8 wenn du mir jetzt noch sagst wo genau die Girocard bei deinem Lastschriftbeispiel ins Spiel kommt?

@3von8

Was viele nicht verstehen.. die Bankkarte (EC-Karte genannt) beherbergt mehrere Zahlungssystem und Möglichkeiten. Lastschrift ist eine davon, Girocard eine andere. Hat nix miteinander zu tun. Kann leicht verwirren weil man als Nutzer nicht versteht welche Variante auf der Karte genutzt wird.

Wo genau kommt die Kreditkarte beim Onlineshopping zum Einsatz? Wo ist der Unterschied, ob ich eine IBAN oder eine Kreditkartennummer (+Gültigkeit+CVV) von der Karte, aus dem Gedächtnis oder aus der Passwortdatenbank abtippe? Was genau ist für mich als Anwender im Onlineshop der Unterschied?

Ausser, dass es bei der IBAN nur 22 Zeichen sind und bei der Kreditkarte 23. Und das Kreditkarten deutlich weiter verbreitet ist. Aber darum geht es mir hier nicht.

Lastschrift ist SEPA. Das kostet bei Zahlungen über Ländergrenzen hinweg den Händler mehr Gebühren, ist aufwendiger (Lastschriftmandat), hat einen schlechteren Wechselkurs als MC oder Visa und bietet dem Händler keine Sicherheit, dass die Zahlung nicht doch platzt, bzw. zurückgezogen wird…

Wenn der Händler einen Dienstleister beauftragt, ist beides gleich aufwändig.

SEPA hat keine Wechselgebühren, da dass nur mit Euro geht. Die Wechselgebühren gehen dann wohl vom Dienstleiter aus. Und von der Bank. Nicht aber vom Verfahren.

Das können alles Gründe sein, keine Lastschrift anzubieten. Aber es ist möglich! Darum ging es mir.

Und ich bevorzuge Lastschrift, da das direkt von meinem Konto geht und kein (amerikanisches) Unternehmen noch zusätzlich in der Bezahlkette zwischen hängt und Daten abgreifen kann.

Natürlich kann es bei SEPA Überweisungen Wechselgebühren geben, denn Großbritannien, Schweiz, Norwegen nehmen an SEPA teil und haben dennoch eine andere Landeswährung.

Äh ist doch klar?

Beim Zahlen mit Kreditkarte gibst du die Daten deiner Kreditkarte von MC oder Visa ein. Diese wiederum ziehen die Zahlung von deinem Konto ein. Bei einer Onlinelastschrift gibst du direkt die Daten deines Kontos ein von dem die Abbuchung erfolgt. Da ist die Girocard nicht beteiligt.

Ok, ich bin zu Dumm, ich verstehe es immer noch nicht.

Wenn ich meine Kreditkartennummer eingebe, wo genau ist da die Karte? Muss ich die an den Monitor halten? Oder ins Diskettenlaufwerk stecken? Hat bei mir bisher immer ohne Karte funktioniert. Wenn ich die Karte schreddern würde, würde es immer noch funktionieren. Genau wie bei der Girocard.

Also: Wo ist der Unterschied, dass die Girocard keine Onlinefunktion hat? Oder besser gesagt: das durch die Girocard repräsentierte Konto. Genauso hat die Kreditkarte auch keine Onlinekonto, sondern nur das durch die Karte repräsentierte Konto.

Für die Zahlung mit der Lastschrift benötigst du nur ein Konto bei einer Bank, da ist keine Karte notwendig. Für die Zahlung mit Kreditkarte benötigst du die Karte schon deshalb um an eine entsprechende Kreditkartennummer und die zugehörige Sicherheitszahl und Ablaufdatum zu kommen. Ob dir die Karte dabei physisch vorliegt ist völlig egal.

Das ist, wie Du sogar selbst gesagt hast, immer noch Blödsinn. Wenn ich eine „virtuelle Kreditkarte“ bestelle, dann kann ich damit bezahlen ohne eine physische Karte besitzen zu müssen. Und diese virtuelle Kreditkarte besteht nur aus der Kartennummer. Also exakt das, was bei einem Lastschriftverfahren nötig ist.

Wenn die ursprüngliche Aussage war: „Ich kann die IBAN nicht bei Kreditkartenzahlung angeben und umgekehrt“ Wäre es richtig. Oder auch „Das Lastschriftverfahren ist nicht so weit verbreitet wie Kreditkartenzahlung.“ (Obwohl wahrscheinlich alle Europäer mit Lastschrift bezahlen könnten, da alle ein Konto besitzen dürften, aber nicht alle eine Kreditkarte haben.)

Die Aussage „Die Girocard ist nicht für Onlineshopping gemacht“ ist genauso falsch (oder eher korrekt) wie „Die physische Kreditkarte ist nicht für Onlineshopping gemacht“. In beiden Fällen brauche ich ein Konto bei einer Bank, mit dessen „Kontonummer“ ich online bezahlen kann. In beiden Fällen dient die Karte für das Onlineshopping nur als Träger dieser Nummer zum Ablesen.

Einfach nur Nein. Entweder willst oder kannst du den Unterschied in den Punkten nicht sehen, jedenfalls beende ich die Diskussion hier, da das scheinbar nichts bringt.

Ich höre immer nur Argumente für andere Aspekte. Aber nach dem Du Dir selbst Recht gibt’s ohne es zu merken („Ob dir die Karte dabei physisch vorliegt ist völlig egal.“) Ist die Diskussion tatsächlich sinnlos. Vor allem weil ich offensichtlich mein Argument nicht klar genug formulieren kann.

@3of8

Sepa Lastschrift gibt es aber nur in 2/3 der Onlineshops in DE als Zahlungsmethode. Außerhalb Europas gar nicht. Die Zahlungsmethode hat Nachteile für Kudnen und Händler, weil keine Sicherheiten bestehen. Das Geld des Kunden kann weg sein, oder auch der Händler kann leer ausgehen. Kreditkarte ist mit Abstand die beste und verbreiteste Zahlungsmethode, fast jeder Shop akzeptiert sie. Im Betrugsfall erstattet dir MC/Visa dein Geld. Zudem muss der Händler auch nicht darauf hoffen dass dein Konto gedeckt ist.

Genau das ist mein Argument: Ich kann mit meinem Girokonto online bezahlen.

Die Verbreitung ist eine andere Sache, da stimme ich zu. Darum ging es mir aber gar nicht. Es heißt immer, man könne mit der Girocard nicht (!) online Bezahlen. Und das entspricht nicht der Wahrheit. Richtig wäre, dass man nicht überall damit zahlen kann.

Um Spitzfindigkeiten vorzubeugen: Ich kann sowohl mit meinem Girokonto als auch mit meinem Kreditkartenkonto online zahlen. Mit meiner Kreditkarte kann ich streng genommen genau so wenig online zahlen wie mit der Girocard. Ich habe für beides kein Lesegerät zu Hause.

Lastschrift ist zwar langsamer, aber Du kannst Dein Geld auch wieder zurück hohlen. Problem bei Kreditkarte und Paypal ist, das sie nicht so weit verbreitet sind, wie Girokonten.

Jetzt hast du es fast. Per Lastschrift kannst du Online mit deinem Girokonto zahlen. Die Kreditkarte ist jedoch prinzipiell kein direktes Konto sondern sammelt deine Zahlungen und stellt sie dir am Ende deines Monats in Rechnung (ausgenommen Debit).

„Problem bei Kreditkarte und Paypal ist, das sie nicht so weit verbreitet sind, wie Girokonten.“

Das Problem ist, dass du Deutschland für den Nabel der Welt hältst. Es gibt dieses Szenario mit einer starken, bargeldlosen Zahlungsmethode die nur in Deutschland (bzw. dem jeweiligen Land funktioniert) so einfach total selten. Schweiz und Portugal als Beispiel.

In anderen Ländern sind Kreditkarten (also VISA oder Mastercard) VIEL mehr verbreitet als hier.

In den USA haben sogar mehr Leute eine Kreditkarte als ein Girokonto.

Und natürlich bietet es sich dann für praktisch alle Online-Händler an, Kreditkarten zu akzeptieren. Das Lastschriftverfahren hat wie weiter oben nun schon mehrfach geschrieben wurde, einfach viel zu viele Nachteile beim Online-Shopping.

Deutschland ist der Nabel meiner Welt. Es kommt selten vor, dass ich außerhalb von Deutschland/EU etwas bestelle. Wenn Du die Kreditkarte lieber benutzt, kannst Du das gerne machen. Ich werde Dich nicht aufhalten.

Wenn Lastschriftverfahren so viele Nachteile hat, warum wird das dann angeboten? Soviel ich das gelesen habe ist das günstiger als KK. Und innerhalb der EU verbreiteter, dafür ist die KK international verbreiteter. Mag sein, dass die KK auch einfacher ist, solange ich als Händler aber einen Dienstleister einsetzte ist mir das auch wieder egal. Je nach Vertrag ist die Sicherheit dann auch gleichwertig, da der Dienstleister sich darum kümmert.

Wie läuft das in den USA, wenn man eine Kreditkarte hat, aber kein Girokonto? Wie wird dann die Kreditkartenrechnung bezahlt? Und wie bekomme ich mein Gehalt? Ich habe leider zu wenig Ahnung und Fantasie, dass ich mir das Vorstellen könnte.

Danke für die Info, gleich mal die BW-Bank angetiggert, bin gespannt, was die antworten

Ich habe häufig Probleme mit meiner Sparkassen-Card / MasterCard Co-Badge und ApplePay. Beim örtlichen Bäcker, Rewe, Edeka, etc. alles kein Problem, aber wenn ein Händler Geräte wie SumUp o.ä. hat, bekomme ich immer „Zahlung abgelehnt“. Dann muss ich erst die physische Co-Badge-Karte zücken damit die Zahlung durchgeht.

SumUp unterstützt keine Girocard. Sparkassen unterstützen aktuell nur Girocard in Apple Pay, nicht mehr. Mit der neuen Co-Badge Karte soll aber auch MasterCard/Visa mit in Apple Pay kommen. Damit sollte es dann klappen. Aber das dauert noch etwas.

Bei meiner Sparkasse (Westmünsterland) wird seit einiger Zeit schon die Sparkassen-Card mit Co-Badge in ApplePay angezeigt, gab sogar in der Sparkassen-App seinerzeit extra einen Hinweis dazu und wie im Artikel hier nachzulesen ist: https://stadt-bremerhaven.de/sparkassen-card-mastercard-co-badge-startet-digital-bei-mobiles-bezahlen-und-apple-pay/

Gucke mal auf deine digitale Karte in Apple Pay. Da dürfte nur ein Girocard Logo drauf sein und kein Mastercard Logo, beides auf einer Karte in Apple Pay wird demnächst eingeführt. SumUp akzeptiert wie erwähnt kein Girocard. Deine Plastikkarte hat aber halt auch Mastercard (Debit).

Also wie gesagt, es sind beide Logos drauf, das kam auch von meiner Sparkasse letzten Monat als Hinweis in der App, dass das ab sofort zur Verfügung steht. Hier aus meiner Wallet: https://imgur.com/a/1kD5wtd

Bin mir gerade nicht sicher ab das Co-Badge Verfahren manuell in Apple ausgewählt werden muss oder ob das automatisch geht, wenn (wie bei SumUp) Girocard nicht akzeptiert wird. Ansonsten wüsste ich nicht wo das Problem liegt. Wenn überhaupt dann liegt es daran dass es neu ist.

alles was Sparkasse ist lässt sich nicht mit Google Wear OS verwenden. Also Mobiles Bezahlen mit einer Galaxy Watch 4 oder 5 Fehlanzeige. auch eine Sparkassen MasterCard geht nicht. Lässt sich Google Wallet nicht hinzufügen.

Liegt daran dass die Sparkassen kein Google Pay anbieten sondern für Android nur eine „digitales Bezahlen“ App anbieten, diese funktioniert nur aufm Smartphone. Da ist man bei Apple besser aufgehoben.

„Da ist man bei Apple besser aufgehoben.“

Ja, wenn man möchte, dass Apple für etwas die Hand aufhält und Geld kassiert, dass die Sparkassen unter Android ganz ohne Extrakosten (und Daten!) bereitstellen können…

Keiner kennt den Sparkassen-Apple Deal. Apple scheint den Sparkassen aber was vernünftiges angeboten zu haben, weil man dafür die rechtlichen Schritte eingestellt hat. Mir als Nutzer ist nur wichtig dass es funktioniert und selbst wenn die Sparkassen dafür bezahlen, ich will genau diesen Service für emine 8€/mtl haben.

Da bei Android eben nicht Google Pay genutzt wird, weil der Deal den Sparkassen nicht gefallen hat, muss man mit der Krücke „Digitales Bezahlen“ leben und somit zB auch auf Zahlungen mit der Smartwatch verzichten und weiterhin die PIN am Terminal eingeben.

Dass man die PIN bei der Mobiles Zahlen App der Sparkasse am Gerät eingeben müsste, wäre mir neu!

Und ganz offenbar ist es beim Deal mit Google auch nicht am Geld gescheitert, Google will ja keins haben. Entweder hat der Sparkasse die Datennutzung seitens Google nicht gefallen, oder man hat die App entwickelt, weil man es konnte.

Und das gefällt mir so an Android, es geht (im Gegensatz zu iOS).

Übrigens, die Sparkassen hatten das mobile Zahlen früher am Start als Google Google Pay 🙂

Mobiles Bezahlen kopiert sozusagen nur die Karte (HCE), sie funktioniert also 1 zu 1 wie eine Plastikkarte, wenn man sie kontaktlos nutzt. Und wenn du bei der Plastikkarte die PIN eingeben musst, musst du es auch bei der digitalen Karte.

Was für ein Durcheinander!

Z.Z. besitze ich zwei Karten!

Einmal die EC-Karte und einmal eine VISA-Karte, und alles ist gut.

Die EC-Karte wird überwiegend hier in DE genutzt und wird fast überall akzeptiert!

Die VISA nutze ich in EU-Ausland, wird auch da fast überall akzeptiert.

Nur diese „neue“ Debit-Karte wird hier z.Z. von sehr vielen Händlern gar nicht genommen.

Die zahlen ja nicht nur für den Dienst, sondern bekommen bei jeder Transaktion auch noch Abzüge!

Da haben die verständlicherweise keinen Bock drauf.

Ich kenne Geschäft, da wird es im kommenden Jahr kein Bargeldloses Bezahlen mehr geben!

Es ist einfach zu teuer!

Transaktionskosten fallen i.d.R. bei jedem Kartenzahlungsvorgang an, sind aber teilweise durch EU-Vorgaben gedeckelt. Und rechnet man die Nebenkosten für Lagerung, Transport, Versicherung, etc. mit ein, ist Bargeld teurer als Kartenzahlung. Einige Händler schauen nur auf die Transaktions- und Gerätekosten und sagen dann pauschal, es wäre zu teuer. Das stimmt aber meist nicht.

Hallo Pucki, „Und rechnet man die Nebenkosten für Lagerung, Transport, Versicherung, etc. mit ein, ist Bargeld teurer als Kartenzahlung. “ auch wenn das sachlich richtig ist, ist es dennoch eine Milchmädchenrechnung: denn Bargeld nimmt der Händler ohnehin, diese Kosten sind also keine zusätzlichen Kosten, sondern welche die seit es Bargeld gibt, immer schon in den Kosten der Geschäftsabwicklung enthalten. Alle anderen Kosten für elektronische Zahlungsverfahren kommen _hinzu_, sind also in dem Sinne zusätzliche Kosten.

Leider ist bei Ihnen einiges durcheinander.

Die „EC-Karte“, wie Sie sie nennen, heisst bereits seit Jahrzehnten „girocard“ und ist ein rein deutsches Produkt. Als solches funktioniert es auch ausschliesslich in Deutschland, ausser man hat eben ein „Co-Badge“ („zweites Logo“) auf der Karte drauf. Das wird in Ihrem Fall ziemlich sicher „MAESTRO“ oder „V-PAY“ sein. Damit funktioniert die Karte dann auch im europäischen Ausland. Bei diesen Karten handelt es sich immer ausschliesslich um Debit-Karten.

Auch ist nicht ganz klar, wobei es sich bei Ihrer „VISA-Karte“ genau handelt. Ist es jetzt eine Kredit-, oder vielleicht doch auch eine Debit-Karte? Beides wäre möglich, bei den Sparkassen sind derzeit aber eher VISA-Kredit-Karten gängig.

Sie haben derzeit also vermutlich folgendes im Portemonnaie:

girocard/MAESTRO (Debit)

VISA (Credit)

Nach der Umstellung hätten Sie stattdessen folgendes im Portemonnaie:

girocard/MasterCard (Debit)

VISA (Credit)

Folglich ändert sich für Sie sichtbar nur der MAESTRO-Schriftzug zu einem MasterCard-Schriftzug und die Karte bekomment zusätzlich eine entsprechende Nummer, mit der man dann auch online zahlen kann. An der Akzeptanz innerhalb Deutschlands wird sich auch praktisch nichts ändern, da Kartenzahlterminals so eingerichtet sind, dass sie die von ihnen akzeptierten Zahlungsmethoden in eine „Wunschreihenfolge“ bringen. In Deutschland wird da zu 99% die girocard ganz oben stehen, und da ja auch die neue Karte immer noch eine girocard ist und bleibt, wird dann auch sofort dieses Verfahren genutzt.

Welche Zusatzkosten den Einzelhändlern bei den Transaktionen entstehen, ist natürlich auch ein ganz anderes Thema. Aber durch diese neue Karte ändert sich für sie absolut nichts, sie haben vorher auf die girocard gesetzt und werden es danach immer noch tun.

Perfekt zusammengefasst! Erschreckend wie unwissend einige sind und sowas dann auch verbreiten.

Was auch immer „die neue Debit-Karte“ sein mag. Vermutlich eine Debitkarte („EC-Karte“) ohne Girocard, sondern nur mit zB Mastercard Debit, womit man dann in Deutschland nicht immer zahlen kann.

Und einige Zahlungsdienstleister bieten den Händlern die gleichen Gebühren für alle Karten, zB 1%. Es gibt aber auch Verträge bei denen Girocard deutlich günstiger als Mastercard/Visa Debit/Credit, dann freut es natürlich die Händler nicht wenn man nicht mit Girocard zahlen kann. Generell ist Kartenzahlung aber nicht mehr teurer und bald werden alle Händler Kartenzahlung anbieten müssen, weil sonst Kunden wegbleiben. Ich habe auch oft kein Bargeld dabei.

„Ich kenne Geschäft, da wird es im kommenden Jahr kein Bargeldloses Bezahlen mehr geben!

Es ist einfach zu teuer!“

Na ganz offenbar. Wenn man sich im Gegenzug dafür leisten kann, Kunden zu verlieren?

Geschäfte ohne Kartenzahlung meide ich seit 2-3 Jahren konsequent. Selbst Dönerbuden.

Es gibt nur eine Ausnahme: Der Barbier in der Nachbarschaft. Aber auch nur weil der so gut ist, denn da man dort nicht einmal eine Quittung/Bon bekommt, weiß man eh was Phase ist…

Frag mich echt, wie lasch die Kontrollen sein müssen…

Das Teuerste an den Kartenzahlungen sind immer noch die Steuern, die man dann plötzlich entrichten muss.

Und dann kommt auch noch der Verlust an Kundschaft hinzu. Das die Händler gar nicht merken, dass sie so vor allem die Kunden von morgen vergraulen.

Ich versteh‘ es einfach nicht.

Ich habe kürzlich irgendwo gelesen, dass MasterCard und Visa angewiesen haben, an allen Akzeptanzstellen, auch alle Karten mit Mastercard oder Visa auch zu akzeptieren, egal ob Credit oder Debit Karten.

Was ja, wenn es sich so durchsetzt, auch die Problematik der Autovermietung und Hotels, erledigen dürfte.

Wäre ja mal sinnvoll, insbesondere da immer mehr Konten mit den Debit Karten ausgestattet werden.

Da bekommst du was durcheinander. Alle Zahlungsanbieter die derzeit zB Maestro anbieten, sollen dann auch Mastercard Debit anbieten, in den meisten Fällen natürlich gleich alle Mastercard Produkte also Debit und Credit.

Bei Autovermietungen benötigst du eine Kreditkarte, weil man nur damit einen Betrag reservieren kann, zB. 500€ als Kaution. Ich habe 8000€ Kreditrahmen, während der Miete dann nur noch 7500€. Das geht mit einer Debitkarte nicht, weil man entweder das Bankkonto direkt belastet (abbucht) oder eben nicht.

Reservieren geht auch mit Debitkarten. Man muss nur entsprechend unterstützen.

Bei meinem Friseur bezahle ich immer mit der Girocard, um ihm die höheren Visa-Gebühren zu ersparen. Wenn ich so eine „Doppeltkarte“ ans Lesegerät halte, wie wird denn entschieden, ob die Girocard oder die KK genutzt wird?

Priorität hat Girocard, Mastercard & Visa sind an der 2. Stelle. Es wird also automatisch das „richtige“ bzw. verfügbare Schema ausgewählt.

Die Gebühren sind aber hauptsächlich bei Kreditkarten oft deutlich höher, nicht bei Visa Debit …und Visa Debit wäre das zweite Verfahren auf deiner Girocard. Davon abgesehen… zuerst Girocard und wenn das nicht akzeptiert wird, dann das Co-Badge Verfahren (Visa/MC Debit).

Bin ich der einzige der es nicht gut findet das wir unsere kompletten Finanztransaktionen jetzt über amerikanische Firmen (MC und Visa) laufen lassen? Warum bekommt man in Deutschland/Europa sowas nicht auf die Beine gestellt?

Das ist wie beim Erdgas auch. wir profitieren von den günstigen Konditionen. Entsprechende Alternativen anzubieten würde sehr viel Geld kosten. Im Grunde ist die Girocard ja so eine Alternative. Nachteil sie funktioniert nicht in ganz Europa.

Wünschenswert wäre eine Europäische Lösung die dann auch weltweit verwendet werden kann.

Fahrt mal mit so einer Karte nach Holland und versucht da irgendwas zu bezahlen. Da geht nur Maestro.

kann ich so pauschal nicht bestätigen. Übrigens wird das Maestro Lable generell von MasterCard abgeschafft. Also auch in den Niederlanden gibt es eine entsprechende Umstellung.