Samsung POS: Samsung-Smartphones werden zu Zahlungsterminals

von Ex-Mitglied der Redaktion | 29 Kommentare

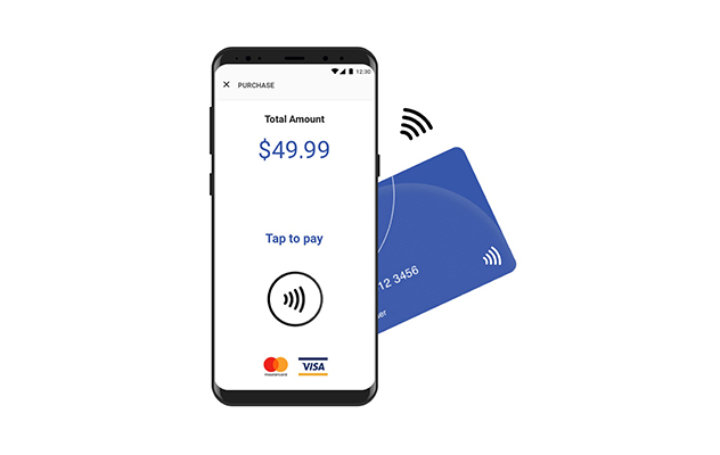

Mobile Payments – das höchste der Gefühle sind hierzulande Zahlungen, die man mit dem Smartphone vornehmen kann. Das Smartphone als Akzeptanzstelle für Kartenzahlungen ist noch nicht so das große Ding. Aber anscheinend etwas, das nur eine Frage der Zeit ist. Für Händler hat sich Samsung mit Mobeewave zusammengetan, um Zahlungen direkt an einem Samsung-Smartphone zu ermöglichen, über die „Samsung POS“-App.

Akzeptiert werden über die App Zahlungen per Kredit- oder Debitkarte, Samsung Pay, Apple Pay und Google Pay. Als Händler muss man sich nur die App herunterladen und einen einfachen Registrierungsprozess durchlaufen (sorry, Stadtparkdealer), dann kann man kontaktlose Zahlungen entgegennehmen. Nach einem erfolgreichen Test in Kanada wird Samsung POS dort nun für alle verfügbar sein.

Ab 2020 plant Samsung dann die internationale Verteilung von Samsung POS. Klingt eigentlich interessant und könnte Anbieter wie Sumup ins Schwitzen bringen. Weil ohne zusätzliches Gerät, direkt auf dem Smartphone Zahlungen annehmen, ist halt doch noch einmal eine Ecke komfortabler als solche Lösungen. Wobei so etwas sicher auch immer vom konkreten Einsatzzweck und wohl auch von den entstehenden Gebühren abhängt.

Die sollten lieber mal Samsung Pay für Handy und Watch hier bringen, als so ein Unsinn.

Kann man so nicht Kleinstbeträge von fremden Personen einfach abheben?

Theoretisch ja – praktisch wird ja aber oben schon von der Registrierung gesprochen. Zudem gibt es ja die Gesetze der jeweiligen Länder die bestimmte Vorgaben machen. Also bei der normalen Bankkarte geht es ja eh nur bis 25 / 50 Euro.

Und dazu muss ja dann ein Bankkonto hinterlegt werden (welches ja nur mit Ausweis vor Ort oder per PostIdent, WebID mit Ausweispapieren zu bekommen ist) und ich vermute das Samsung hier noch eine ähnliche Methode verwenden wird um die Person eindeutig zu identifizieren. Das geht wegen der Geldwäschegesetze in Deutschland / der EU nicht anders.

Und dann kommt noch der Punkt hinzu dass das Geld ja noch auf das Zielkonto (nach der Abbuchung) überwiesen werden muss und das Geld somit ein paar Tage unterwegs ist.

Vom Prinzip her das selbe Risiko als wenn sich irgendwer ein SumUp für 39 Euro kauft aber in der Realität ist das Risiko und der Aufwand dafür das man selten irgendeinen Euro auch ausbezahlt bekommen wird viel zu hoch.

Wird alles durch KYC geregelt.

Es wird PostID abgestellt, aber nicht Post ident.

Nicht verwechseln 🙂

PostID != PostIdent.

War auch gerade mein Gedanke.

Wie einfach ist denn dieser Registrierungsprozess?

Eventuell, aber da man sich als Händler registrieren und zur Auszahlung garantiert verifizieren muss, wird spätestens nach ein paar Beschwerden das Konto gesperrt und die Polizei vor der Tür stehen.

Nein.

Funktioniert dann vielleicht zwei Jahre und dann gibt es keine Updates mehr… würde mich zumindest bei Samsung nicht wundern.

Ich finde so ein externes Gerät eine psychologische Sache. So ein Teil (iZettle reader z.B.) suggeriert mir jedenfalls, dass es kein „man in the middle“ gibt, wenn ich dort meinen PIN eingebe.

„sorry, Stadtparkdealer“ > kein Problem, Alda, nehm isch Daten von mein Bruda, mit Dönabude

Interessant, wenn Kosten für Händler gering sein sollten.

Geistig hoch performant

„Klingt eigentlich interessant und könnte Anbieter wie Sumup ins Schwitzen bringen. Weil ohne zusätzliches Gerät, direkt auf dem Smartphone Zahlungen annehmen, ist halt doch noch einmal eine Ecke komfortabler als solche Lösungen.“

Hat man keine Karten mit Kontaktloszahlungsmöglichkeit kann man diese nicht annehmen.

Das ist also kein Problem. 2019 hat so gut wie jede Karte die Kontaktlosfunktion.

In diesem Zusammenhang denke ich nur immer an die Bäckerei hier in Frankfurt, die grundsätzlich kein Wechselgeld hat und Karten nicht annimmt. Peinlich sowas.

Dieselbe gibt‘s hier in Berlin.

Entwicklungsland Deutschland.

In vielen Supermärkten, welche Karten akzeptieren gibts auch Bäcker oder Backautomaten, wenn der kleine Bäcker ums Eck kein Bock auf Karte hat.

Keine Karte, kein Bock auf den Laden. Ganz einfach.

zu einfach

Das Problem in Deutschland sind ja eher die hohen Kosten der Terminalanbieter. Wenn eine Kreditkartenzahlung 2-3% vom Umsatz kostet, würde ich mir als Händler auch überlegen ob ich mir das antue. Girocard ist zwar deutlich günstiger, aber allein die anzubieten führt wahrsch. eher zu Verwirrung und Unverständnis mit den Kunden. Also lassen es viele lieber ganz weg. (Hat nebenbei auch tolle Effekte bei der Steuer…)

Außerdem ist Sumup übrigens keine gute Wahl, da hier keine Girocards akzeptiert werden. Das ist nun mal DIE Zahlungskarte in DE. Klar kann man als Sumup-Händler Roulette spielen und hoffen, dass die Girocard eine Maestro/VPay-Funktion dabei hat, aber wer hat darauf schon Lust?

Ha, das erklärt, warum meine digitale Volksbank Girocard nicht bei sumup akzeptiert wird! Danke!

Ganz ehrlich, ich sehe das Problem der Kartenzahlung nicht. Wenn ich mich unbedingt an die Terminalanbieter binden will (weil meine Bank mir das einreden will, dass es nur diese Möglichkeit gibt), dann muss ich mit den Gebühren und Kosten leben. Leider lehnen dann viele Inhaber von Bäckereien oder anderer kleiner Firmen ab, weil sie sich damit übervorteilt sehen. Das ist aber nur zum Teil verständlich. Denn es gibt ja iZettle und SumUp, wo ich ohne Terminalvertrag und feste monatliche Kosten starten kann. Hier muss man sich nur noch Gedanken machen, wer ist meine Zielgruppe und was verkaufe ich und wie kalkuliere ich die Kosten. Feste %-Sätze, wie bei SumUp, egal ob ec- oder Kreditkarte, oder differenzierte Beträge wie bei iZettle. Der Bäcker kann ja mit iZettle und nur ec-Karte anfangen, dann kostet ihn das 0,95% pro Zahlung. Kaufe ich 6 Semmeln/Brötchen/Schrippen/Wecken a 0,50 € sind das bei 3,00 Euro ec-Karten-Umsatz bei SumUp 0,06 €. Bei iZettle 0,03 €. Da sage mir keiner, dass das nicht kalkulatorisch bei der nächsten Preiserhöhung wegen Wareneinsatz-Preiserhöhung oder Mindestlohn nicht auf die Semmel runterzubrechen und einzurechnen wäre. Später kann der Bäcker oder Händler immer noch entscheiden, ob er Kreditkarte akzeptieren will. Bei SumUp ändert sich nichts an der Kalkulation, da dort nicht zwischen Kreditkarte und ec-Karte unterschieden wird bei den Gebühren. Nur bei iZettle würde dies dann teuerer (0,08 €, um beim obigen Beispiel zu bleiben).

Dagegen wären dann mal die Kosten zu rechnen, die ich einsparen würde, wenn ich nicht das ganze Geld zählen und zur Bank bringen müsste (ja, ich höre schon wieder diese „eh da -Kosten“-Diskussionen). Wenn ich mir die ganze neue Registrierkassen-Regelung ab 2020 anschaue und was ich da für Aufwand treiben muss, würde ich mir überlegen, ob ich nicht nur noch Kartenzahlungen annehme, die dann direkt aufs Konto gehen…??!!

Ich würd mir auch wünschen, dass Samsung nun endlich zumindest mal SamsungPay hierzulande anbietet.

Ich denke, sowas hat keine Zukunft. Die Händler wollen eine „einfache, gemeinsame“ Plattform haben und kein Mischmasch aus 200 verschiedenen Anbietern.

Daher wird sich GooglePay und ApplePay alleine durchsetzen, weil das eben „überall“ funktionieren wird ohne großes Tam Tam.

Ich weiß nicht genau worauf du dich beziehst, aber hier geht es darum als Händler Zahlungen per Smartphone zu empfangen. Ob ein Kunde nun mit GPay, ApplePay oder mit einem der 1000 anderen Anbietern zahlt, macht im Endeffekt keinen Unterschied weil die Technik die gleiche ist.

Ehrlich gesagt wundert es mich dass es so lange gedauert hat bis mal eine SmartPhone POS Lösung ohne Zubehör auf den Markt kommt. Für den klassischen Einzelhandel bleibt das klassische Terminal zwar die beste Wahl, aber für den kleinen Gewerbetreibenden oder Kooperationen mit Unternehmen & Behörden deren Angstellten eh ein dienstliches SmartPhone bei sich führen (Kontrollen im Zug etc) wäre das eine gute Lösung.

Ich würde echt davon absehen es POS zu nennen… Dazu fällt mir nur piece of sh** ein…

Ich habe gerade kurz gegoogelt und siehe da: die VR Gruppe bietet eine App an, die alte deutschen Girocards akzeptiert.

https://www.presseportal.de/pm/115589/4263876