Outbank startet neues Abo-Modell mit Preisen ab 3,99 Euro monatlich

![]() von André Westphal | 147 Kommentare

von André Westphal | 147 Kommentare

Caschy hatte vor einiger Zeit schon darüber berichtet, dass die Multibanking-App Outbank mit neuen Abonnement-Preisen in eine neue Ära starten möchte. Jetzt startet das Ganze dann auch offiziell und die Preisgestaltung wurde offengelegt. Los geht es mit 3,99 Euro für ein Privatkonto im Tarif Individual. Es gibt auch eine kostenlose Testphase.

Laut Outbank sehe es so aus, dass man in der Vergangenheit mehrere Wege testete, um sich für die Zukunft finanziell abzusichern. Doch bisher seien alle Optionen gescheitert. Egal, ob nun Einmal-Zahlung, kostenlose Version in Kombination mit Pro-Version, Affiliate-Modelle oder Werbung in der App. Keines der Modelle habe nachhaltig funktioniert. Auch Abos nutzte Outbank schon einmal wenig erfolgreich. Warum nimmt man also an, dass ein zweiter Anlauf gelinge?

Hier will man damit punkten, dass die Outbank-App keine Finanzdaten von Kunden verkaufe bzw. die Kontoanalyse ablehne. Datenschutz und Privatsphäre seien Kern von Outbank und das wolle man den Nutzern noch besser vermitteln. Um dies zu finanzieren, sei jedoch ein simples und transparentes Abo-Modell der einzig sichere Weg. Ziel sei es, den Usern weiterhin die „beste und sicherste Multibanking App anbieten zu können“.

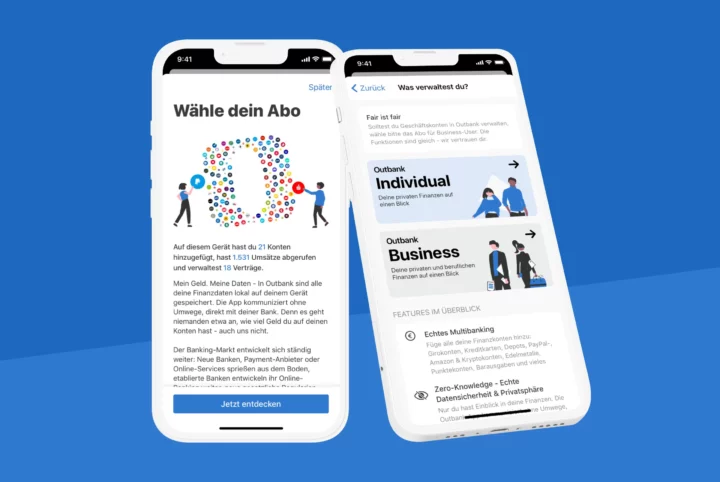

Die Preise gestalten sich bei Outbank wie folgt:

Tarif: Individual – für Privatkonten

- Jahresabo: 39,99 € / Jahr

- Monatsabo: 3,99 € / Monat

Tarif: Business – für Privat- und Geschäftskonten

- Jahresabo: 79,99 € / Jahr

- Monatsabo: 7,99 € / Monat

Wer also ein Jahresabonnement abschließt, spart im Grunde durch die längere Bindung die Kosten für zwei Monate ein. Der Funktionsumfang ist aktuell für beide Gruppen identisch. Outbank deutet aber schon an, dass es in Zukunft bei den Tarifen Unterschiede im Feature-Umfang geben könnte. Zudem setze man auf gegenseitiges Vertrauen, sodass man darauf aufbaue, dass die Abonnenten sich je nach Nutzung ihres Kontos auch für das korrekte Modell entscheiden.

Es gibt auch eine kostenlose Testphase der App – sie dauert 14 Tage. Outbank gibt es als App für Apple iOS, macOS und Android. Wie sieht denn eure Meinung zum neuen Preismodell aus?

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

1-2-3€ im Jahr wären okay, aber so.. bin ich wohl raus. Empfehlungen?

Banking4W ist sehr gut.

Korrekt! Ich habe so einiges durch. So auch Starmoney. Inzwischen nutze ich Banking4W auf Windows und Banking4(A) für Android. In meinen Augen die beste Multibanking-App ever. Man bezahlt einmalig einen fairen Betrag und gut. PSD2 ist leider auch hier etwas lästig, aber nicht mehr zu vermeiden.

Bei Outbank habe ich damals auch einen „einmaligen“ Preis bezahlt. Und jetzt kommt das Abo.

Bei mir genauso. Und deshalb ist meine Bereitschaft, dafür nun – aus meiner Sicht „erneut“ zu bezahlen, gleich Null.

Dito.

Hab die App schon leer gemacht und überall entsorgt. Mit der Umsetzung von PSD2 war die eh nur noch aus Nostalgie-Gründen da

kann ich nur zustimmen … am Anfang ist die Optik etwas gewöhnungsbedürftig weils nicht ganz so fancy ist wie Outbank, aber Banking4 kann alles was eine Banking App meiner Meinung nach können muss. Und der Hersteller Subsembly ist auch schon ewig dabei (gabs schon für Windows Mobile 6 und ich glaub auch für Symbian). Großartig neue Features darf man halt nicht erwarten … aber gibt trotzdem regelmäßige Updates/Bugfixes

Banking4 ist soweit gut aber leider fehlen doch einige Sachen wie TradeRepublic, Hanseatic Bank usw. Aber für den Moment wohl erstmal auch meine Alternative zu Outbank.

Outbank hat halt datenschutzrechtlich klar bessere Strukturen. Ich hätte daher keinen Bock mahr auf Apps zu segtzen, die meine Daten noch an PSD-Schnittstellenanbieter streuen…

Weshalb? Und gegenüber welchen Apps?

https://outbankapp.com/wie-sicher-ist-sicher-was-du-ueber-datensicherheit-wissen-solltest/

Ähhh, stopp, die Hanseatic Kreditkarte geht einwandfrei.

Na ja, das ist aber eine absurde Vorstellung. Für 1-3 Euro im Jahr lohnt sich der ganze Implementierungs- und Abrechnungsaufwand gar nicht.

Ich benutze Outbank intensiv und hatte letztens hier schon mal gesagt, dass ich auch was zahlen würde, aber 4 Euro im Monat ist doch mehr, als ich erhofft hatte. Mal schauen…

Das dachte ich mir auch, 40 Euro im Jahr für das Abo einer Drittanbieter Banking App ist schlicht größenwahnsinnig.

Vielleicht mal finanzblick von Buhl Data (Wiso etc.) anschauen. Ist umsonst und kann (für mich) alles was ich brauche.

Finanzblick ist auch mein Favorite.

Bin ebenfalls zu Finanzblick gewechselt nachdem die Übernahme von Outbank bekannt wurde und fühle mich dort sehr gut aufgehoben.

Hatte auch etwas günstiger gehofft, aber ich bleibe dabei.

Habe heute alles von Outbank auf Banking4 (Mac und iOS) gezogen. Danke des Outbank-new-Imports auch für zehn Konten ein Kinderspiel. Ich bin froh, dem ganzen Heckmeck nun aus dem Weg zu sein. Ja, kostet alles zusammen auch nen Fuffi, aber das war es mir wert.

Was ist denn „Outbank-new-Import“? Ich überlege auch zu wechseln, sorge mich aber noch um das ganze Export/Import Gefummel… Kannst du kurz erklären wie man idealerweise ohne Datenverlust wechselt? Danke!

Die bei Banking4 haben einen Importer gebaut, bei dem du Kopnto für Konto aus outbank ganz normal exportierst und dann einfach das CSV mit dem Outbank-new Import (nicht Outbank oder Ootbank Mac!) importierst. Dann stimmen die Felder und du musst es nicht „zu Fuß“ machen. Simpel. Ich habe gut 10 Konten übertragen, ging gut. Habe dann die fertige Banking4-Datenbank auf einen zweiten Mac kopiert und auch auf iPhone und iPad geschmissen und importiert. Easy.

Warum so kompliziert? Outbank kann die Kontoumsätze doch als CSV exportieren. Bei MoneyMoney lassen sich diese Outbank Exporte problemlos importieren. Banking4 ist optisch meilenweit von Outbank entfernt.

Danke! Das probiere ich mal aus. Grade gesehen dass man eine 1-monatige Testversion laden kann. Ich bin tatsächlich etwas schockiert, dass ich ohne jede Vorwarnung plötzlich nicht mehr auf Outbank zugreifen konnte. Musste ein Abo abschliessen und habe hierbei jetzt noch 14 Tage Gnadenfrist. um es zu canceln… also schnell mal den Datenexport anwerfen.

hat jetzt eigentlich alles gefunzt – bis auf: Kreditkarte Deutsche Bank. Geht nicht. Outbank kriegt das irgendwie hin.

Überhaupt: Wie sieht es denn mit der Sicherheit aus? Versprochen wird viel, auch bei Outbank, klar. Ganz leicht skeptisch macht mich dann aber doch dass Banking4 nicht im AppStore angeboten wird. Hm, viellelicht etwas überängstlich…?

hallo,

sehe ich es richtig, dass man dafür alle Konten als *.csv exportieren muss und dann wieder importieren?

puhh

oder gibt es noch einen anderen eleganteren weg.

Leider gibt es ja keinen kompletten Datenexport von Outbank. oderr?

Naja, ich habe 10 Konten, einige Kreditkarten und einen Broker „umgezogen“. Export ist Rechtsklick und speichern. Import fast ebenso. Wo ist das Problem?

Da es das einzige Programm ist, was auch meine Kreditkartenkonten, Amazon, EquatePlus etc. unterstützt, werde ich wohl in den sauren Apfel beißen.

Obwohl ich mir gewünscht hätte, daß es eine gewisse Anzahl von Konten kostenlos gibt.

Was ist mit Finanzblick?

Finanzblick ist doch auch nur eine Frage der Zeit bis zum Abo. Derzeit kostenlos um Erfahrung und Nutzer zu sammeln, dann Abo. Buhl macht es doch mit MeinGeld365 vor. Kann überall passieren, klar. Wie in einem anderen Kommentar geschrieben, sollte sich jeder mal Banking4 anschauen. Man kann egal welche Plattform, iOS, Windows, Mac, Android, nutzen und auf die selbe Datenbank zugreifen, die man (wenn man denn möchte) bei einem der relevanten Cloud-Anbieter speichern kann. OneDrive geht mittlerweile auch.

Da muss ich widersprechen. Ich nutze Finanzblick seit vielen Jahren und der Leistungsumfang ist (und bleibt vermutlich auch) kostenlos. Mutmaßen kann jeder. Ich habe es im Laufe der Jahre auch beim Plattformwechsel von Windows + Android auf MAC + iOS überall nutzen können.

Klar geht Finanzblick auf allen Plattformen. Weil es eine reine Cloud-Anwendung ist. Muss man wollen, ich habe keine Lust meine gesamten Umsätze inkl. Zugangsdaten bei Buhl in die Cloud zu schieben…

Ja, Cloudumgebung muss man wollen, aber die Aussage „die sammeln Erfahrung und Nutzer“ ist völliger Quatsch.

Die App gibt es schon seit über 10 Jahren und war immer ohne Abo.

Amazon geht aber locker mit Banking4. Auch mein flatex-Konto und andere „Unnormalen Konten“ gingen. Flatex hab ich übrigens als „Konto“ installiert, war nicht ganz intuitiv, aber easy.

Outbank hat bei mir immer mehr an Bedeutung verloren … ausgelöst durch PSD2. Seitdem ist der Abruf durch die verschiedenen Implementierungen der Banken (Outbank kann nicht mal was dafür) erträglich bis umständlich geworden. So dass ich die App eh schon viel weniger genutzt habe. 4 Euro ist die App mir monatlich auf jeden Fall nicht wert. Dann läuft es jetzt auf Trennung hinaus. Viel Glück dem Team, ich wünsche denen, dass sie noch genügend Leute finden, die dafür bezahlen werden.

Kann ich nur zustimmen. Seit PSD2 ist die Anmeldung komplizierter geworden (zumindest in Verbindung mit einem DKB-Konto). Da ich die meisten Funktionen auch nicht nutze (z.B. Tagging, Kostenauswertung) sondern nur zum Kontenabruf und für Überweisungen, sind mir die 4€ im Monat dann zu teuer.

Klar ist PSD2 nervig, aber auch mit meinen Konten bei insgesamt 4 Instituten muss ich jetzt nicht jede Woche den Kontenabruf mit dem zweiten Faktor bestätigen.

Wenn eine Bank bei jedem einzelnen Abruf eine Bestätigung braucht, dann ist da was falsch konfiguriert.

Bei meiner Volksbank muss ich für wirklich jeden scheiß eine TAN eingeben. Das ist unerträglich.

Hä, halt stop.

Ich bin auch bei der Volksbank und muss nur für Überweisungen ne TAN eingeben (so wie es auch sein sollte) – ansonsten musste ich außer bei der ersten Einrichtung nie was machen.

Liegt wohl eher an dir.

Mir sind aber 4€ im Monat auch zu teuer – sind die größenwahnsinnig?

Einmalig 9€ okay, aber mehr niemals.

Leider finde ich es gut, dass ich meine Amazon Visa einbinden kann.

Was gibt es für günstigere Alternativen?

Dann hast Du wohl kein Konto bei N26. Oder Bank of Scotland. Da musst Du bei jedem Abruf bestätigen. Oder Trade Republic – da alle paar Tage.

nein Quatsch. Ich weiß nicht wen du ansprichst, aber bei N26 muss man nicht jedesmal eine TAN eingeben und bei Trade Republic auch nicht.

Doch bei N26 wird in Outbank bei jedem Kontoruf ne SMS fällig und selbst das funktioniert nicht richtig.

Das wars dann, lösche die App.

Ich nutze den Komfortgewinn, mit Outbank in einer App auf verschiedene Konten zuzugreifen. Insofern erschließt sich mir nicht ganz der Zugewinn, wenn Outbank zwar keine Kontodaten verkauft, die kontoführenden Banken dies aber tun würden. Für den aufgerufenen Preis nutze ich die möglichen Funktionen zu wenig und daher bin ich dann wohl nach jahrelanger Nutzung und zwischenzeitlicher Zahlung usw. raus.

Der Jahreskauf als Einmalkauf – ok.

99cent pro Monat – ok.

Aber diese Preise sind für Privatkunden überzogen. Es wird dazu führen, dass viele nun abwandern werden und die Preise später fallen werden – dann ist es aber zu spät.

Da wäre ich sofort bei dir. Das wären für mich solide Preise. Wenn ich mich recht entsinne, wurde damals doch auch schon mal versucht 0,99€/Monat als Abo einzuführen.

Was sind denn aktuell die Alternativen?

Finanzblick und Finanzguru rangieren wohl weit oben, allerdings scheinen die da die Daten soweit durchzuleiten und somit potentiell Einblicke haben zu können?

Für Mac selber bleibt mir sonst nur das OpenSource Projekt Pecunia im Kopf

Finanzblick hat für mich den Vorteil, dass ich das ganze auch im Browser nutzen kann und die Daten dann ganz praktisch gleich in Wiso übertragen kann für die Einkommensteuererklärung. Kommt ja beides aus dem Hause Buhl und für mich das beste Produkt am Markt.

Aber dort sind doch Deine Zugangsdaten auf deren Server gespeichert, oder?

Ich bin mit Banking4 zufrieden, kostet einmalig 10€ falls jemand eine Alternative testen möchte.

Da kannst aber auch nicht alles wie unter Outbank einbinden.

MoneyMoney könnte alles, gibt es aber nur als Mac Version, kostet einmalig 30€ und lässt sich mit 10€/Jahr um PSD2 erweitern. Dann braucht man für N26, Trade Republic auch keine TAN.

Aber geht eben nur am Mac.

Selbstverständlich kannst Du unter Banking4 alles wie in Outbank einbinden…

Bist sogar noch deutlich flexibler, weil Du parallel auch WIN, MAC und Android nutzen kannst, sofern Du über eine Cloud syncst. Mittlerweile geht auch OneDrive. Ich z.B. arbeite „aktiv“ hauptsächlich am Mac und nutze dann die mobile Version eher um nochmal was nachzuprüfen oder Umsätze zu prüfen.

Dann sag mir mal wie ich einen LBS und Deka Account (ohne Sparkassen Login) bei Banking4 einbinde.

Gier frisst Hirn.

Ich habe mich doch nicht von Kontoführungsgebühren verabschiedet als ich zur Ing gewechselt bin um mir jetzt durch die Hintertür wieder andere Gebühren für die Banken rein zu holen. Ne Ne.

Banking4 wird es dann wohl werden, oder MoneyMoney. Oder ich bleibe bei den Apps meiner Banken/Anbieter und gut ist.

MoneyMoney für iOS wäre super. Nutze die App sehr gerne auf dem MAC.

Ansonsten muss ich sagen, dass mir 40€ im Jahr mit dann später vermutlich eingeschränkte Funktionalität einfach zu teuer sind.

„Gier frisst Hirn“: unter dem Motto könnte man aber auch alle Kommentare hier anführen, die eine gewisse

Leistung für am besten 0€ haben möchten 😛

Ich finde das Modell Abo und im Gegenzug die Versicherung des Anbieters, die Daten niemals zu monetarisieren, sehr gut. Ob mir das 3Euronochwas im Monat wert ist muss ich mal ausprobieren.

Für was bezahlt man da eigentlich, für ein Abo auf einer Plattform oder für alle Plattformen? Wenn ich für Ipad, Android Smartphone und Mac jeweils eigene Abos abschließen müsste, wäre ich sofort raus.

Habe die App gerade auf dem Ipad getestet. Auch wenn mir das Statement zu absolutem Datenschutz sehr gefällt, funktional ist mir das für den aufgerufenen Preis nicht ausreichend. Ich kann Outbank nur mit Moneymoney vergleichen, das ist das einzige andere Banking-Programm, dass ich kenne. Moneymoney gefällt mir wesentlich besser, leider gibt es das ausschließlich für Mac OS.

Ich muss lachen. Wer bezahlt bloß die ganzen Abos? Jede Kreditkarte und Bank hat eine eigene, kostenlose App. Dann papp ich mir die eben aufs Handy. Wen kratzt es…

Zumal man ja mittlerweile eh beides haben muss. Es reicht ja nicht mal mehr nur Outbank zu haben, weil man teilweise selbst den Sync erstmal in der App der Bank freigeben muss.

Bei 2-3 Konten kein Problem, da brauchst du keine Multibanking-App. Wenn man in Outbank mehrere Depots, Girokonten und Kreditkarten hat wird das ja zur Orgie das alles einzeln zu prüfen. Und in Outbank kannst auch Dinge einbinden, wo es keine App vom Annieter gibt.

Leider für mich auch zu teuer. Auf was für Alternativen könnte man hier gehen?

Banking4, Finanzguru, Finanzblick

Aha, soll also mehr als Wiso Mein Geld kosten. Na viel Glück dabei.

Outbank habe ich als nettes Gimmick angesehen und bis PSD2 so nebenbei verwendet. Die Notwendigkeit unterwegs unbedingt Überweisungen zu tätigen oder Kontostände sind für mich irgendwie nicht wichtig.

Oft zahle ich in Shops unterwegs mit Paypal, alles andere kann warten bis ich wieder im Rechner bin. Mit Wiso Mein Geld (oder Starmoney früher) finde ich das dort viel übersichtlicher.

39,99 im Jahr nein Danke, alles unter 10,00 EUR im Jahr wäre für mich OK gewesen!

Nutze schon längere Zeit App finazblick von buhl und bin bisher zufrieden damit.

Nutze die App nur um den Überblick über alle Konten zu erhalten.

Überweisungen mach ich über die Original App der Bank oder am PC/Mac

3,33€ für eine relative sichere und datenschutzfreundliche App ist dir zuviel? Und du hast aber

mehrere Konten zu verwalten? Ok. Dass Buhl die Kosten für Finanzblick durch andere Produkte querfinanziert, ist dir auch klar? Ich frage nur aus Neugier.

Family Sharing wird anscheinend auch nicht unterstützt, oder? Auf der App-Seite im App-Store hab ich nichts dazu finden können.

Habt Ihr da Details ob das noch kommt?

Ja, nein. Family Sharing wird, anders als bei Apps, die es unterstützen, für Outbank bei den laufenden Abos leider nicht angezeigt. Argh…

Zitat von Twitter:

Family Sharing ist aktuell nicht aktiviert – da wir mehrere Anfragen dazu erhalten haben, überlegen wir bereits die Umsetzung.

https://twitter.com/Outbank/status/1495708307847266306

Danke!

Aber das ist ja wirklich absurd: Das ist doch der klassische Fall, wo ein Programm von der ganzen Familie (bzw. wenigstens von beiden Eltern gemeinsam) genutzt wird. Und wie andere schon geschrieben haben, ist der Preis durchaus ambitioniert. Da kein Family Sharing zu erlauben geht so richtig gar nicht!

Sofern man es pro Person nur auf einem Gerät nutzen will, müsste es doch mit der Outbank-ID auch für mehrere Personen funktionieren.

Gerade kam der Push… Abo kann ab sofort auch mit der Familien geteilt werden

Update: wird eingebaut. Top!

https://twitter.com/outbank/status/1495741201374396419?s=21

Dass irgendwann ein Abo zur Finanzierung der Entwickler kommen muss war klar. Aber für private Anwender finde ich den Preis deutlich überzogen. Im Endeffekt mache ich auch nicht mehr damit, als die Konten gesammelt anzuzeigen und den grafischen Verlauf zu sehen. Aber dafür finde ich es zu teuer.

Ich finde es gut. Mir haben die Entwicklungen mit Aboalarm etc. nie gefallen, auch wenn die Datenverarbeitung lokal geschah.

Wenn die Rolle eines neutralen SW-Entwicklers mit anständiger Wartung (die sicher massig notwendig ist für Features wie Screenscraping) und ohne Cloudbindung, Datenhandel etc. tatsächlich funktionieren soll _muss_ die Software wiederkehrend kosten. Würde sie das nicht, wäre ich misstrauisch, wer da mit welchen Interessen ein Team finanziert. In den letzten Wochen wurden in der App ja Blogposts verlinkt, welche das Team hinter der App vorstellen – kurz Köpfe zählen, mit durchschnittlichen Gehältern für die Funktionen multiplizieren und dann kommt man fix drauf: Selbst bei 40€ Jahreskosten braucht es eine Menge Abonnenten, um die Gehalter zu zahlen. Ich drücke Outbank (und mir selbst als Nutzer) die Daumen, dass es reicht.

Genau das! Gerade das Abo abgeschlossen.

Und von den 40 landen ja 10 oder so bei Apple…

Wenn man mal die überaus optimistische Annahme tätigt, dass alle 50.000 Downloads im Google Playstore (ja, über 50k…) zu aktive Benutzer mit Privatkonto-Abo werden, wären wir bei etwa 200.000€ ohne Abzug von Gebühren.

Wenn man annimmt, dass es auf alle Plattformen zusammen nur so viele sind, sollte sich das ungefähr rechnen. Da die Mitarbeiter sich nicht 100% ihrer Zeit mit Outbank beschäftigen werden. Wahrscheinlich werden damit maximal die Entwicklungskosten gedeckt, aber das ist wohl akzeptabel, wenn eine große Firma dahinter steht. Es ist schwierig einen gesunden Mittelweg zu finden in der heutigen Zeit, aber durch die Schiere Menge an Abos, verprellt man bei den Preisen zu viele.

Da würden mich tatsächlich mal die Kalkulationsmodelle interessieren, die sie zur Berechnung des Abopreises angewandt haben. Bei der Anzahl an Nutzern gehen sie da recht optimistisch ran.

Ich werde die App erstmal aufm Gerät belassen und beobachte, wie sehr es mich stört, diese nicht mehr nutzen zu können. Mein Sweetspot ist etwa 2€, da ich es auch nur auf einem Gerät nutze. Eventuell wäre es mit einem Desktop-Anwendung mit lokaler Synchronisation a la Signal wieder interessant. Da wäre ich auch bereit mehr zu zahlen.

Ich bleibe dabei. 3€/Monat für eine App, die mir 11 Konten übersichtlich darstellt, wie keine andere? Ja! Und PSD2 @ DKB bedeutet beim Abruf eine kurze Bestätigung in der DKB App. Wo ist das Problem?

Ja, wenn man Heavy User ist, lohnt das vielleicht. Aber das ist nicht jeder. Darüber hinaus würde es mich nicht überraschen, wenn Outbank im günstigeren Tarif bald die Anzahl der Konten einschränkt, auf 10 oder weniger.

Am Ende muss jeder selbst entscheiden, was einem ein Produkt wert ist.

Lies dir mal die obigen Antworten durch, da ist viel dabei, wo das Problem ist. Und das es minimum 40€ im Jahr kostet (>3€). Zum Vergleich: Office365 kostet mitunter gerade mal 10€ mehr pro Jahr. Zusammengefasst: Das P/L- Verhältnis passt für einige weiterhin, für andere nicht mehr – so sind die Menschen.

Den Vergleich mit Office365 stelle ich auch immer an, aber wenn man ehrlich ist sind dann alle anderen Abos überteuert. Alle wichtigen Office Apps für 6 Benutzer auf allen Geräten, und dazu noch 6 TB Speicher, für 60 Euro pro Jahr (und 60 ist nicht mal der Tiefstpreis, den man bekommen kann)? Daneben ist einfach alles andere Abzocke… Dropbox für 17 Euro im Monat für 6 User? Evernote für 7 Euro für mich allein?

Microsoft kann hier ganz einfach Monopolpreise anbieten, denn die Grenzkosten pro Nutzer sind nahe Null (bis auf die Heavy User, die tatsächlich Terabytes in Anspruch nehmen).

das Thema DKB dürfte bald obsolet sein. Denn die Bestätigung ist für das Screen Scrapping notwenig. Mit der neuen Visa karte dürten diese Umsätze aber dann sofort im regulären Konto aufschlagen. So wie bei Consors auch

Obwohl ich großer Outbank Fan bin, war meine Schmerzgrenze eigentlich so 2-3€. Sobald sich eine gute Alternative für das iPhone finden lässt, werde ich umsteigen.

Wieviele Kunden bleiben… 20%? 30%?

Das würde mich auch interessieren, ob im jetzt anfallenden Abopreis bereits die damit verbundenen Abgänge von Nutzern einkalkuliert sind.

Banking4 gibt es auch für iOS

Daumen hoch. Und vor allem eine Import-Funktion für so gut wie alle Banking Apps und Mac/WIN Programme. Banking4 ist sauber programmiert, schneller freundlicher Support und, dass man die selbe Datenbank auf allen Plattformen nutzen kann + sync über die eigene Cloud, ist m.E. sogar ein Alleinstellungsmerkmal.

40 € für Jahresabo – viel Spass mit dem „Nutzerschwund“ – da bin ich raus! Kostenlose Kontoführung, da zahle ich nicht mehr als 1 €/Monat für solch eine App.

Ich bin Nutzer der 1. Stunde – habe auch das 99 Cent-Abo mitgetragen, aber 40 € ist die App für die Nutzung als privater Anwender definitiv nicht wert!

Nein, Danke, da stelle ich alles auf die kostenlosen Apps der Anbieter um, paar Zahlen addieren schaffe ich auch alleine…