N26: Aufladung über Google Pay und Apple Pay aus der Beta & Revolut lässt sich nun über Klarna Sofort aufladen

![]() von Felix Frank | 19 Kommentare

von Felix Frank | 19 Kommentare

Einmalig ließ sich das N26-Konto ja bereits über Google Pay unter Android bzw. Apple Pay unter iOS oder wahlweise einer Debitkarte mit einem Betrag von bis zu 150 Euro aufladen. Ich äußerte damals die Hoffnungen, dass das Feature auch nach der Beta kostenfrei zur Verfügung steht – ich sollte nicht erhört werden.

Unter Aktionen findet sich das Feature nun regulär in der N26-App, welche neuerdings auch einen Dark Mode beherrscht. Im Unterpunkt „Geld erhalten“ finden sich dann die Optionen „Debitkarte aufladen“ sowie „Google Pay“. Der Mindestaufladebetrag beträgt 20 Euro – der Maximalbetrag 150 Euro. Saftige 3 Prozent Gebühren verlangt euch N26 dafür ab, dass das eingezahlte Geld auf diesem Wege sofort zur Verfügung steht: Macht abhängig vom Aufladebetrag Gebühren zwischen 60 Cent sowie 4,50 Euro.

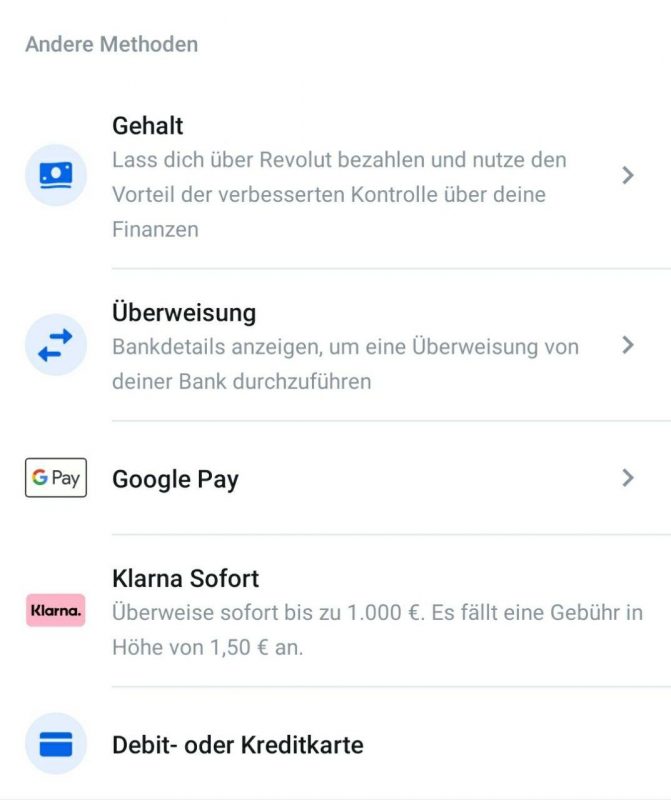

Anders beim Fintech-Konkurrenten Revolut: Dort stehen die Aufladewege Google Pay, Apple Pay sowie Debit- oder Kreditkarte (bislang?) kostenfrei zur Verfügung. Eingezahlt werden kann dort schon ab 10 Euro – die Deckelung mit einem Maximalbetrag scheint es nicht zu geben. Neu ist dort nun der Aufladeweg über Klarna Sofort: Für diesen Aufladeweg mit bis zu 1000 Euro Guthaben fallen 1,50 Euro Gebühren an.

Warum das „bislang?“ neben Kreditkarte? Bin erschrocken und habe gleich nochmal nachgesehen. Ich kann im Moment noch kostenlos mit KK aufladen. Habt ihr gehört, dass dies eingestellt werden sollte?

Wegen den Meilen wär’s…

Ich könnte es mir zumindest vorstellen, denn Revolut muss ja eigentlich Gebühren abdrücken für die KK-Nutzung…

Nein, eher weil man im Sinne der aktuellen AGB ja bereits die Daumenschrauben anzieht:

https://stadt-bremerhaven.de/revolut-agb-ab-sommer-bringen-neue-limits-und-gebuehren/

Ich nutze die Funktion auch super gerne. Wäre schön, wenn diese kostenlos bleibt. Verursacht aber anscheinend ordentlich Gebühren, wenn man sich anschaut was N26 dafür ansetzt.

Also wenn Revolut nicht mehr automatisch per KK aufgeladen werden kann, dann wird es deutlich unattraktiver. Ich lasse dort im Monat ca. 2k Euro und das wird in 100 Euro Schritten von meiner Amazon-Karte geladen.

Gibt es dahinter einen Sinn das zu machen von Amazon hin zu Revolut, oder sind das einfach Einnahmen von Verkäufen auf Amazon.

Ich vermute es geht darum, Cashback zu generieren. Einige Kreditkarten geben z.B. 0,5% Cashback auf alle Umsätze. Durch das Aufladen des Kontos über die Cashback-berechtigte Karte, kann man alle Umsätze des Monats mit Cashback versehen: bei 2000€ also z.B. 10€ einfach so…

Von Revolut aus kann auch eine reguläre IBAN Überweisung erfolgen. Quasi indirekt mit der Kreditkarte wo man dabei ein Cashback sammelt. Ich habe allerdings auch schon von Fällen gehört wo Revolut das Konto schnell sperrt wenn ein Missbrauch vermutet wird. Zum Schluss muss jeder irgendwie Geld verdienen und das Aufladen mit einer Kreditkarte und dann nur eine Sepa Überweisung durchführen gehört halt nicht dazu.

Kann mich jemand Mal aufklären, was das soll?

Kann man das Geld nicht kostenfrei von einem auf das andere Konto überweisen?

Wer zahlt denn Geld für sofortige Verfügbarkeit bzw. wofür könnte man das brauchen?

In meiner bisherigen Zeit als Bankkunde bin ich noch nie dem Problem begegnet, dass ich darauf angewiesen sein könnte das Geld jetzt sofort von einem auf ein anderes Konto transferiert zu sehen.

Ich musste einmal das Geld sofort auf meinem Konto haben, da hab ich aber einfach eine Sofortüberweisung gemacht.

Kann auch nicht ganz verstehen, was das soll. Vielleicht, dass jemand von einer Kreditkarte Geld auf sein Konto buchen kann, das er nicht hat?

Es geht um die 0,5% Cashback oder entsprechende Meilen, die man damit generieren kann. Es gibt Leute, die das Ausnutzen ohne daran zu denken, dass sie damit allen anderen Kunden schaden.

Du weißt doch, wie das ist, heute muss alles ganz schnell und sofort und vor allem umsonst sein.

Klar, kannste mit ner normalen Überweisung auch aufladen, IBAN ist ja vorhanden.

Revolut habe ich erst gerade alles Geld abgezogen und auf Neon überwiesen. Mir schmecken die neuen Gebühren ganz und gar nicht. Für Schweizer ist Neon die bessere Lösung. Es wird immer der Mastercard-Referenzkurs genommen ohne Kur aufschlägt, welcher sehr nahe am Interbankenkurs ist. Und am Wochenende gibt es auch keine Aufschlägt

Weitere Vorteile bei Neon: Vollwertiges Schweizer Bankkonto mit Einlagenschutz und persöhnlicher IBAN. Schweizer Besonderheiten wie Daueraufträge, E-Bill und mehr sind problemlos möglich. Dafür bin ich auch bereit ein paar Rappen mehr zu zahlen unter der Woche. Was sich aber durch Wochendene eh wieder ausgleicht.

Was noch fehlt, aber bald kommen sollte:

– Google und Apple Pay

– Kartenverwaltung per App

– Push statt SMS

– Weitere tolle Features

Aber nur mit Wohnsitz in der Schweiz, oder?

„Revolut habe ich erst gerade alles Geld abgezogen und auf Neon überwiesen. Mir schmecken die neuen Gebühren ganz und gar nicht. Für Schweizer ist Neon die bessere Lösung.“

Herzliches Beileid. Wer dieses Geschwür namens „Neon“ Revolut vorzieht, hat einen an der Waffel. Ich habe das eben erwähnte Geschwür eine Woche lang ausprobiert und dann dankbar gekündigt. Neon ist eine Schande für den Schweizer Bankenplatz.

Kannst du sagen was dir nicht gefiehl? Fehlende Features? Wann hast du es probiert? Ganz am Anfang oder nach Februar 2020, als die neuen Gebühren kamen. War es gerade, da als der An turm wegen Kassensturz riesig war und halt alles etwas überlastet?

Ich finde einfahd auch den Support bei neon toll. Man kann mit leuten am Telefon sprechen. Und es ist ein Startup. Da ist noch nicht alles perfekt.

Neue Gebühren schmecken wohl keinem, auf der anderen Seite aber ändert sich durch die neuen Regelungen ab Sommer für die meisten Nutzer einfach mal gar nichts.

So wie ich Revolut nutze ändert sich viel. Ich nutze Revolut viel am Weekend auf Weekendtrips nash Rust. Und ich will nicht im vorraus Geld etch eln auf ein Euro Konto.

Ja, man muss in der Schweiz wohnhaft sein.