bill.place: Sparkassen starten Pilotprojekt für digitalen Kassenbeleg

![]() von Felix Frank | 46 Kommentare

von Felix Frank | 46 Kommentare

Die Sparkassen bringen mit „bill.place“ (dumm gelaufen, die Domain hat man offensichtlich nicht bekommen) ein Pilotprojekt für einen digitalen Kassenbeleg auf den Weg. Jener soll das Drucken eines Bons ablösen – unter Einhaltung der gesetzlich vorgeschriebenen Belegausgabepflicht. Der Vorteil: Keine Zettelwirtschaft sowie Ressourcenvermeidung durch den Wegfall des Ausdrucks. Für das Pilotprojekt, welches im Juli startet, können sich Unternehmen bereits registrieren. Diverse Insellösungen für einen digitalen Kassenbon gibt es bereits. Die meisten setzen auf das Scannen eines QR-Codes. Im Falle von bill.place wird es hier ein wenig komfortabler – zumindest für Sparkassen-Kunden.

Für den digitalisierten Kassenbeleg kooperiert man seitens der Sparkasse mit annybill. Nach der am 1. Juli startenden Pilotphase werden für die Unternehmen die hier aufgeführten Gebühren fällig. Zudem ist es für das Unternehmen natürlich notwendig ihre Kassensoftware auf den digitalen Beleg auszurichten. Die unterstützten Unternehmen werden für den Kunden über den Store-Finder der bill.place-App gezeigt.

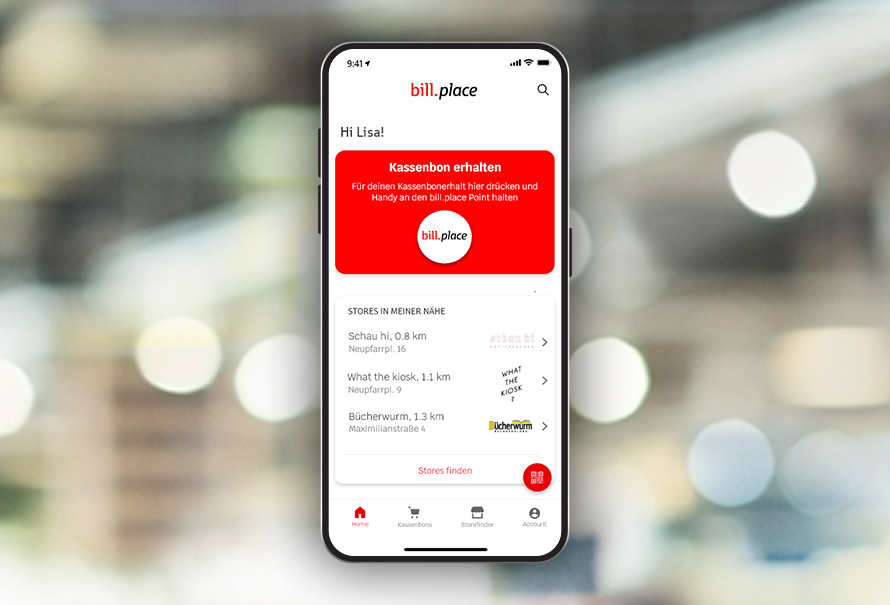

Komfortabel wird es beim Empfang des digitalen Belegs, wenn ihr im Besitz einer Sparkassen-Card seid und jene zum Bezahlen benutzt. Denn dann wird der Beleg automatisch in der App für euch hinterlegt. Die billplace-App ist außerdem mit allen NFC-fähigen Smartphones mit Android und iOS nutzbar. Zum Erhalt des Bons wird das Smartphone nach dem Kauf via NFC aufgelegt.

Klingt ganz danach, als müsse im Falle einer Zahlung mit Google Pay oder Apple Pay erst das Smartphone „hingehalten“ werden und dann nochmals in der bill.place-App für den digitalen Bon. In einem Abwasch scheint das dann via Smartphone wohl nur mit einer Sparkassen-Card über Apple Pay zu funktionieren. Sehr komfortabel wäre da wohl eine Lösung, welche direkt über Google bzw. Apple Pay funktioniert und für die ebenso ein einmaliges „Vorzeigen“ des Smartphones ausreicht. Zudem gilt: Bezahlt ihr mit einer anderen Karte, z.B. Kreditkarte, oder gar bar, dann lässt sich mit der Lösung der Sparkassen der Bon über einen QR-Code in der App erhalten. Rückgaben, Umtausch oder Garantiefälle? Kein Problem, der digitale Kassenbeleg muss auch dafür akzeptiert werden.

Aktuell steht die iOS-App noch nicht zum Download bereit. Die Version von Android kann an dieser Stelle bereits heruntergeladen und begutachtet werden. Oben angehängte Screenshots geben ebenfalls einen ersten Eindruck davon, wie sich die Sparkassen das vorstellen. Außerdem startet die Pilotphase ohnehin erst ab dem 1. Juli.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Der Grundgedanke den Beleg digital auf dem Smartphone zu haben ist super, solang man aber außer bei Bezahlung mit der SparkassenCard vor dem Bezahlen eine weitere App öffnen muss bin ich raus.

Für breitere Akzeptanz sollte man schon einen deutschen Namen wählen.

Wenn man mit dem urdeutsch klingenden Produkt „girocard“ bezahlt? 😉

Der Unterschied ist, dass dieser Begriff schon Jahrzehnte VOR dem Internet etabliert war. Kannst Du dass mit dem Namen bill.place sagen? Heutzutage kann doch keine ältere Person mehr Englisch.

Ältere Personen nutzen sowas sowieso nicht. Um eine breite Maße abzuholen benötigt es meiner Meinung nach einen englischen Namen. Ich wäre außerdem für eine europäische Lösung. Sowas sollte im Sinne des Umweltschutzes eigentlich von der Eu kommen und gefördert werden. Es gibt mit any bill und e pap auch bereits zwei Lösungen die aber leider noch nirgendwo angeboten werden. Es läuft wahrscheinlich darauf hinaus, dass man bei jede Supermarktkette eine andere App braucht- Katastrophe.

Da stehst Du meiner Meinung aber alleine da mit dieser Einschätzung.

Schlechtes Argument. Du hast von einem deutschem Namen gesprochen.

Und das ist auch bei der Girocard nicht der Fall.

Was ist deutscher als Payback?

Klasse, mit was sich die Sparkassen beschäftigen. Während ich im Rest der Welt seit 20 Jahren eine Packung Tempos im Kiosk per Karte bezahlen kann, ist das in Deutschland immer noch nicht flächendeckend angekommen. Dafür bekommen wir jetzt digitale Kassenbons.

Läuft.

„Dafür bekommen wir jetzt digitale Kassenbons.“

Und genau das finde ich super. Schau Dir doch mal die Berge an Thermo-Kassenbons an, die im Einzelhandel erzeugt werden. Kürzer geworden sind die auch nicht unbedingt, seitdem die Daten der TSE darauf ausgewiesen werden.

Davon mal abgesehen liegt es wohl eher am Kiosk, wenn der keine Kartenzahlungen zulässt, oder?

Ob ein Laden die Bezahlung per Karte erlaubt, liegt nicht an de Kreditinstituten, sondern am Betreiber des Ladens und ggfls. deren Zahlunsprovider. Hierfür kannst du nicht die Sparkassen verantwortlich machen.

Bitte sachlich bleiben.

naja da sich unsere Politik lieber mit digitaler Zenzur und Überwachungstrojaner beschäftigt, wundert dich das wirklich? Einfach mal die neuesten News zu Gemüte führen was da so alles wioeder durchgewunken wurde!

BKA Trojaner, Hintertür für Verschlüsselungen; Die Springer Beglückungsorgie; etc. und dann das Total Versagen im Digitalen Bildungspaket …

Und du denkst wirklich wir schaffen das grml der Stoff den du nimmst muss echt gut sein, haste mal nen Tip?

Also in Frankreich zahlen Menschen noch mit Checks, Karte per NFC konnte ich ebenfalls bei wenigen Läden nutzen, da es laut den Verkäufern extra Gebühren kostet. In Deutschland war das Zahlen per Karte dann wieder wesentlich einfacher. Corona hat auch dafür gesorgt das man sogut wie überall mit Karte bezahlen kann. Nicht perfekt, aber wir sind nicht immer die schlechtesten auf der Welt.

In Frankreich verdienen viele etwas nebenbei, wenn du verstehst was ich meine. Versuch da mal einen Handwerker offiziell zu engagieren…. Wie auch immer. Für manche Transaktionen sind Karten, ePayDingsda und elektronische Quittungen …sagen wird mal, nicht geeignet. Bargeld lacht.

Das Du am Kiosk nicht mit der Karte bezahlen kannst, dürfte eher „fiskalische“ Gründe haben.

Oh endlich kommt Bewegung in dem digitalen Kassenbon. Etwas was mich schon länger nervt. Endlich kann ich digital mit dem Handy oder gar mit der Uhr per NFC zahlen aber den Kassenbon bekomme ich immer noch in Papierform.

So nun bitte das ganze auch per Google Pay und eine Möglichkeit die Kassenzettel auf meinem nas anlegen zu können.

Google wäre da sicher sofort dabei.

Ob ich möchte das Google jetzt auch noch meinen Offline-Kauf kennt?

Wunderbare digitale Sparkasse. Ich muss den Freibetrag meines Sohnes ändern und kann es nicht über das Kundenportal ändern. Mir wurde Papier zugeschickt. Ich soll es bitte unterschreiben, aber nicht als Mail zurückschicken, sondern einwerfen oder per Post schicken. Liegt jetzt seit sechs Monaten hier, ich tue mich damit einfach schwer.

Liegt meist bei Kindern meist daran, dass nunmal beide Eltern unterschreiben müssen. Für Kinder gibt es da einfach noch keinen schlanken Prozess. Unterschriften jeweils bei Mama und Papa übers Onlinebanking einholen? Jeder gibt gleichzeitig ne TAN ein?

Bei Einzelpersonen schon lange alles kein Problem mehr. Sogar Verbundpartner wie die LBS sind in Bayern mittlerweile über Onlineportal der Sparkasse angebunden und es lassen sich alle Freistellungsaufträge anpassen. Hat mich selbst überrascht.

Nachdem beide Partner einen Login haben müsste die TAN nicht gleichzeitig eingegeben werden. Sozusagen die Anfrage „da ist was, bitte autorisieren“ im Menü zu hinterlegen kann ja wohl nicht so schwer sein.

Und das Problem besteht nicht nur bei „Kinder-Konten“.

Ich laufe seit nun 2 Jahren (!!!!!) der Auflösung eines Miet-kautions-Kontos hinterher: ich bin aus der Stadt weg gezogen, der Vermieter wohnt auch in einer anderen Stadt.

De facto ist die Auflösung eines Kautionsversicherung-Kontos aber eigentlich nur möglich wenn beide physisch gleichzeitig in der Filiale AN DEM ORT DER WOHNUNG ZUSAMMEN in der Filiale auftauchen.

Ich hatte den Vermieter am Telefon, alle Dokumente in der Hand, bin extra in die Stadt zurück gereist ob eine Filiale – nutzt alles nichts. Konto wird nicht geschlossen, Geld wird nicht heraus gegeben.

Die 2.000€ habe ich gefühlt mittlerweile angeschrieben. Sparkasse? Was für ein rückständiger ******-laden. Der blöde elektronische Beleg kann mir gestohlen bleiben so lange ich meine 2.000€ Kaution nicht bekomme.

Auto korrektur: es geht natürlich nicht um ein „Versicherungs-Konto“, sondern um ein Kautions-Konto.

Wäre es Dir lieber, wenn der Vermieter einseitig das Kautions-Konto abräumen könnte?

„De facto ist die Auflösung eines Kautionsversicherung-Kontos aber eigentlich nur möglich wenn beide physisch gleichzeitig in der Filiale AN DEM ORT DER WOHNUNG ZUSAMMEN in der Filiale auftauchen.“

Comdirect…so viel Papier habe ich lange nicht mehr für ein online Konto verschicken müssen (Überschrift Peine okzs Antrag auf Freischaltung…per Post!)

Die Grundidee find ich echt super, aber wenn ich das nicht nutzen kann wenn ich mit der Apple Watch zahle bringt es mir eigentlich im Bezahlworkflow keinen Mehrwert.

Sehe ich auch so und ich weiß nicht warum kein deutscher Name gewählt wurde meine Eltern sind nicht so konform mit Anglizismen

Das ist wieder Typisch anstatt das man sich auf einen Standard einigt macht wieder jeder sein eigenes Süppchen. Die Variante von GreenBill die es bei der Höhle der Löwen gab hat mir da zb. besser gefallen.

Wie bereits im Artikel steht wäre eine Lösung in ApplePay oder GooglePay deutlich sinnvoller. Aber dazu müsste die Sparkasse erstmal GooglePay unterstützen. Aber auch da wollten sie ja lieber ihr eigenes Süppchen

Naja vielleicht wollen die wie ich auch nicht das Google meine Einkaufsgewohnheiten kennt. Mit der eigenen Android-App bietet die Sparkasse für mich eine gleichwertige Lösung und sogar mit girocard-Unterstützung für die Händler die keine KK-Zahlung erlauben.

Wieder eine Insellösung mehr…, die nicht in Apple Pay, oder Google Pay eingebunden ist.

Danke, nein danke.

ich verstehe nicht, dass die immer noch so kleingeistig sind. zumindest europäisch müsste man doch denken.

YoMo

Kwitt

paydirekt

giropay

anybill

Die lernen es einfach nicht. Gut, dass die dort nicht mein Geld verbraten.

Anybill kommt von der Sparkasse? Ist für mich zu erkennen. Ist auch nicht unter den Förderern dabei.

Läuft (lol)

du hast noch vergessen:

Geldkarte

girogo

Girocard kontaktlos

Viele haben es ja hier schon angesprochen, warum gibt es hier nicht Initiativen von der EU, die alle versuchen könnte alle relevanten Geldinstitute mit so einem Projekt an einen Tisch zu bekommen? Banken denken schließlich auch international und die Spielregeln werden auch von der EU vorgegeben. Viele nationale Lösungen sind im Endeffekt teurer und was die Sparkasse sich da wieder ausgedacht hat, ist Scheitern mit Ansage.

Übrigens

Bill.Place is for sale!

BUY THIS DOMAIN FOR

$88,800

Wenn in Deutschland und Digital zusammentreffen ist das so als ob sich zwei schwarze Löcher begegnen.

Macht für mich keinen Sinn. Für mich gibt es 2 Arten von Kassenzetteln: Die, die man für irgendeine Garantie/Gewährleistung braucht und den Rest, den man spätestens nachden man in anderen Läden danach noch war wegwerfen kann. Auf die für Gewährleistung schreibe ich gerne raus was gekauft wurde, weil die Kassenkürzel meist zu kryptisch sind. Und ich bezweifel das man in 2 oder 5 Jahren (bei Garantie) die App noch lauffähig hat, oder man in den Haufen noch was geschickt finden kann. Gibts den ne Volltextsuche?

ISt doch am Ende nur wieder der Versuch Kosten auf den Kunden abwälzen zu wollen. habs mal bei Lidl ausprobiert und taugte nichts.

Jo. Die meisten Kassenzettel behalte ich nicht. Selbst wenn ich zu Hause feststelle, dass die l

Orangen unten faul sind, nehme ich die am nächsten Tag einfach so mit und tausche um.

Was Gewährleistung hat wird eben gescannt und kommt in einen Zettel Umschlag, alle paar Jahre miste ich den aus. Fertig.

Was interessiert es mich, ob ich im Supermarkt vor 5 Jahren 5 € für Putzmittel oder für Milch gelassen habe? Relevant ist nur die Gesamtentwicklung.

Zwei mal das Smartphone, bzw erst Karte, dann Smartphone vorhalten?

Dann am besten noch die App des jeweiligen Ladens, um irgendwelche Rabatt oder Sammelpunkte zu bekommen.

Der erste April war schon, habe ich gerade im einem anderen Artikel bei euch gelesen 😉 *lol*

Eine Totgeburt der Sparkasse mehr.

Vermutlich wäre es einfacher, wenn der deutsche Einzelhandel eine Universalapp für alle Supermarktketten entwicken würde, wo man einfach sein Giro oder seine Kreditkarte hinterlegt und an der Kasse zeigt man einfach einen QR Code und die Kassiererin scannt den.

Dann wird gezahlt und gleichzeitig der Bon in den Kundenaccount geladen.

Da könnte man auch gleich die Werbung und Aktionsartikel plus Coupons einbinden.

Dann sparen die sich auch den Großteil der Gebühren für die Banken bzw könnten sie nur für diesen Zweck selbst eine gründen und dann mit Visa und Mastercard ganz anders verhandeln.

Da war doch vor kurzen erst etwas Ähnliches bei der Höhle der Löwen Show.

Nennt sich Greenbill (Link: https://www.greenbill.de/)

Das Sparkassen-Teil erfordert ja wieder ne App. Da find ich das Greenbill-System besser

Ich kann diese digitalen Belege nicht ganz nachvollziehen weil es zu viele Anbieter gibt die hier grad schonwieder aus dem Boden sprießen und jeder sein eigenes Süppchen kocht.

Eine deutschlandweite oder gar EU weite Lösung sollte her, die haben uns den scheiss ja auch eingebrockt.

Ich bin Entwickler und hab schon etliche Anfragen dazu bekommen, jedes mal eine andere klitsche aus Region Xyz die alle umgesetzt werden sollen.

Für große Unternehmen mit eigener Kassenlösung mag das gehen aber nicht für Standardsoftware die bei vielen verschiedenen Kunden läuft bei der jeder Kunde wieder was anderes will.

Ich empfehle den Versand des Belegs in PDF Format per Mail wenn der Kunde die Anlage der eigenen Kundendaten Dsgvo konform zulässt. Simples mittel und hat schon jeder.

Hätte ich privat gerne öfters so anstatt mit Kundenapp von Hinz und Kunz zu laden um meine Belege zu speichern.

REWE ist da schon ein Stück weiter, leider noch mit PayBack gekoppelt:

https://www.rewe.de/payback/ebon/

Personal guckt immer ganz verduzt wenn nach der Bezahlung kein Bon mehr ausgedruckt wird. Mit dem TSE Zwang wurde der Bon ja auch immer unnötig lang. Für Garantieansprüche tauchen diese unnötige teuren und umweltschädlichen Bon sowieso nicht, da sie mit der Zeit verblassen. Diese sind Licht- und Wärmeempfindlich. Zu nah an einer Heizung gelagert und das war es mit der Lesbarkeit. Aus der Sicht vom Umweltschutz ist die digitale Variante einer Papierkopie vorzuziehen.

Ich bin vielleicht tewas alltmodisch, aber ich zahle bei Bäcker oder Supermarkt immer noch mti Bargeld und ich haben keinerleit Gründe, daran was zu ändern.

Zudem habe ich eine gewaltige Abneigung dagene, für jeden Mist noch zusätzliche Apps auf den Handy haben zu müssen – der KAssenbon biem Bäcker z.b. bleibt dort wo er ist, im Laden, weil der interessiert mich nicht.