Kontaktloses Zahlen im Aufwind, Bargeld aber laut Umfrage am beliebtesten

![]() von André Westphal | 91 Kommentare

von André Westphal | 91 Kommentare

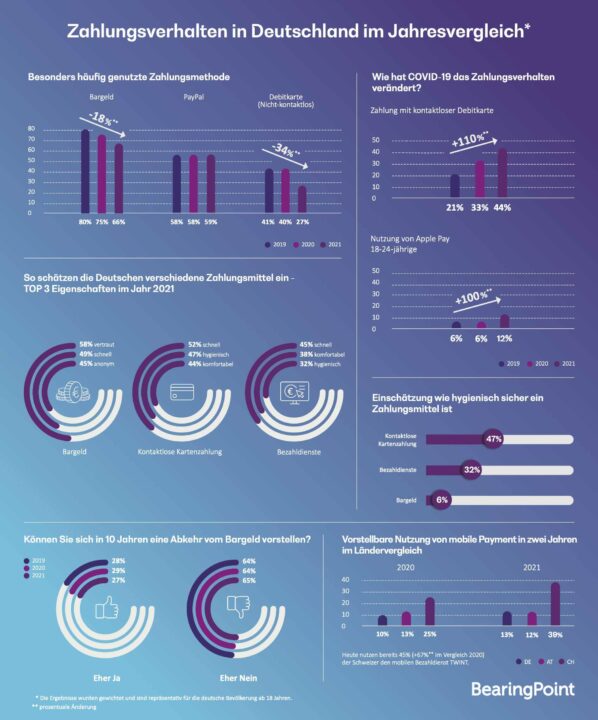

Erst kürzlich hatte ich einen Beitrag darüber veröffentlicht, der kontaktlosen Zahlungen im Allgemeinen und Mobile Payments im Speziellen erheblichen Aufwind bescheinigt hatte. Nun gibt es eine neue Umfrage, die zwar zu dem Ergebnis kommt, dass der Boom des kontaktlosen Bezahlens ungebrochen sei, Bargeld aber dennoch das häufigste Zahlungsmittel bleibe.

Interessant: Laut der Umfrage von BearingPoint sei Paypal nach Bargeld das am zweithäufigsten genutzte Zahlungsmittel in Deutschland. Da blickte man also nicht nur auf den Einzelhandel, sondern auch den Online-Markt, wie es scheint. Apple Pay erfreue sich jedoch ebenfalls wachsender Beliebtheit, insbesondere bei jungen Menschen. Bargeld bleibe jedoch 2021 mit 66 Prozent in Deutschland das am häufigsten verwendete Zahlungsmittel. Doch die Nutzung habe im Vergleich mit dem Vorjahr (75 Prozent) abgenommen. Einen gänzlichen Verzicht auf Bargeld kann sich laut der Umfrage die große Mehrheit der Befragten (über 60 %) nicht vorstellen. Dabei befragte man nicht nur Nutzer aus Deutschland, sondern auch aus Österreich und der Schweiz.

Die Deutschen begrüßten vor allem die Vertrautheit des Bargelds (58 %), wobei die Schweizer (53 %) dies ebenfalls als die wichtigste Eigenschaft ansahen. Bei den Österreichern wurde dabei mittlerweile die Anonymität (59 %) vom Gros der Befragten als am wichtigsten eingeschätzt. Nach Bargeld ist Paypal mit 59 Prozent in Deutschland auf Platz 2 der am häufigsten genutzten Zahlungsmittel.

@BearingPoint

Seit Pandemiebeginn habe sich das kontaktlose Bezahlen in Deutschland mehr als verdoppelt. Schnelligkeit und Hygiene seien laut den Befragten dafür die wichtigsten Gründe. Mobile Bezahlsysteme wie Apple Pay oder Google Pay spielten laut dieser Umfrage mit nur rund 5 % Nutzung weiterhin eine untergeordnete Rolle. Unter den 18 bis 24-Jährigen nutzten in Deutschland inzwischen 12 Prozent jedoch bereits Apple Pay. Da entwickelt sich also eine Kehrtwende.

Erhoben wurden die Daten im Rahmen einer Online-Umfrage via YouGov Deutschland. Zwischen dem 2. und 21. Juni 2021 wurden dafür 3.119 Personen aus Deutschland, Österreich und der Schweiz ab einem Alter von 18 Jahren befragt.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Wenn Apple es endlich mal schaffen würde PayPal zu integrieren würden es auch mehr nutzen.

Nicht jeder will über Kreditkarten gehen, und viele Banken werden leider nicht unterstützt.

Da hat Google die Nase vorne.

Unsinn. Paypal ist nicht Google Pay fähig, Paypal hat eine virtuelle Kreditkarte von Visa oder Mastercard rausgegeben, das könnten die auch für Apple Pay machen.

Dafür kannst du bei Apple Pay deine Sparkassen Girocard nutzen. Ansonsten halt eine kostenlose Kreditkarte wie Barclaycard Visa beantragen.

Ähm doch! Man kann sein PayPal-Konto mit Google Pay verknüpfen. Das geht direkt übers Konto, ohne dass man in irgendeiner Form eine Kreditkartennummer eingeben muss.

So wie man schon vorher PayPal als Zahlungsmöglichkeit im PlayStore nutzen konnte.

Warum sollte ich Google, Paypal und meiner Bank mitteilen wo ich einkaufe?

Ja, aber es ändert nichts daran, dass technisch immer noch eine DebitKarte mit MasterCard oder VISA zum Einsatz kommt, wenn auch virtuell.

Ob ich das nun über PayPal laufen lasse ohne sonst was ist doch Wumpe. Am Ende landet es ah am Konto.

Also ich habe meine Sparkassen ec Karte auf der Apple Watch, damit kann man überall dort wo es angeboten wird zahlen, warum der Umweg über Paypal ?

Weil nicht jeder für sein Konto Geld zahlen möchte und freiwillig bei der Sparkasse ist. 😛

Es gibt kleinere Banken, die da evtl. keinen dieser Dienste unterstützen und somit bleibt für deren Kunden nur der Weg über eine virtuelle Kreditkarte oder PayPal.

Postbank unterstützt weder Google noch Apple.

Bei Google habe ich Pay über Paypal genutzt.

Bei Apple geht das nicht.

Extra Kreditkarte habe ich bei Revolut für Apple, muss diese aber immer manuell aufladen.

Bei Google ist es halt komfortabler.

Der deutsche Kunde rennt halt gerne zur Bank um dort das Geld zu holen, dass er dann umständlich an der Kasse zusammenzählt, Wechselgeld entgegennimmt und wieder im Geldbeutel verstaut.

Der deutsche Händler liebt das Bankgebäude ebenso, mag er es doch gerne die Scheine zu zählen, die Münzen zu rollen und beides kostenpflichtig auf sein Geschäftskonto einzuzahlen und im selben Atemzug von horrenden Kosten bei elektronischer Zahlung zu schwadronieren.

Dagegen steht die Angst der totalen Überwachung im elektronischem Datenverkehr. Aber dezentralisierte Kryptowährungen, die die Privatsphäre schützen, sind wie Hexerei.

In der Blockchain ist jede Zahlung nachverfolgbar solange sie existiert, sobald es eine Verbindung in die echte Welt gibt ist auch nichts mehr anonym.

Höchstens ein Pseudonym, dass nicht jeder, aber zumindest Behörden, aufdecken können. Nur Bargeld ist anonym.

Vom Irrsinn des extrem schwankenden Werts, dem Mining und dem Stromverbrauch gar nicht zu reden.

Ich habe manchmal das Gefühl, dass die Krypto Freaks das alles umso geiler finden je öfter man ihnen diese Nachteile vor Augen führt.

Also ich würde mal vermuten, würde man alle den Energiebedarf von allen Gebäuden von Banken weltweit, inklusive Fahrten zu und weg von Ihnen zu ihnen, zusammenfassen, käme ein Betrag raus der den Bedarf von modernen Kryptowährungen bei weitem überholt.

Neuere Mechanismen wie Proof-of-Stake halten den Energiebedarf klein.

Schwankende Kurse gäbe es auch bei Fiat Währungen, werden sind aber kleiner, da auch viel dafür getan wird, dass diese nicht schwanken – während Kryptowährungen leider noch viel zu sehr reines Anlageobjekt ist.

Bezüglich Privatsphäre empfehle ich zu lesen: https://blockchainwelt.de/monero/

„Kryptowährungen“ in ihrer bisherigen Form werden immer reine Anlageobjekte sein. Fiat-Währungen sind ja deshalb erfunden worden, weil man die Geldmenge regulieren und der Wirtschaftslage anpassen können muss.

Und der Energiebedarf der Bankgebäude fällt ja nicht weg. Der Teil der Angestellten, die sich wie die Goblins von Gringotts damit beschäftigen Rubine zu wiegen und Goldmünzen zu zählen ist sehr, sehr gering.

So gering, dass der klassische Schalter bei vielen schon längst abgeschafft wurde und der Bargeldraum nur noch bei Bedarf besetzt wird.

Kryptos sind eine überflüssige Spielerei. Ich bin trotzdem glücklich einige bitcoins in der Anfangszeit erworben zu haben und die immerhin für einige tausend Euro wieder verkauft zu haben, wenn auch weit unter den heutigen Kursen. Ich hatte noch nie Berührungsängste mit neuer Technik und darum trennt sich bei mir aber auch schnell die Spreu vom Weizen, was Spielerei ist und was einen Mehrwert bringt.

N anderes Beispiel ist der ePerso. Den aus Plastik muss man trotzdem mitführen, falls der Akku mal leer ist. Und wie oft lässt man ein Auto zu? Dann muss man eh irgendwie die Plakette auf das Nummernschild bekommen und trotzdem hin. Dann kann man es auch gleich alles dort machen und sich dafür die Anmeldung beim Staatsportal sparen.

Wo Digitalisierung echt super wäre, wie ein Recht auf Homeoffice oder ÖPNV Tarife ohne Streifenkarte und flexibel per App nutzbar, gibt’s das nicht. Von der Gesundheitskarte und elektronischen Rezepten und Krankschreibungen reden wir besser gar nicht erst. Statt mit Beschwerden und Fieber von Zuhause aus per Videosprechstunde ein Rezept und ne Krankschreibung digital zu erhalten ohne sich zum Arzt zu quälen kann ich also in Zukunft ein Auto alle paar Jahre online zulassen, und muss dann trotzdem zur Behörde um das amtliche Siegel anbringen zu lassen. Super Prioritäten bei unserer Digitalisierung. Kryptos sind der Inbegriff der nutzlosen Digitalisierung.

„Den [Perso] aus Plastik muss man trotzdem mitführen, falls der Akku mal leer ist.“

Äh nein, muss man nicht. Mache ich seit Jahren nicht.

Krankschreibung, naja. Da geht doch der Trend dahin, dass die Firmen den Schein erst ab dem 3. Tag haben wollen.

Das eRezept und die eAU werden doch bis Ende des Jahres eingeführt.

Dazu kommen noch weitere Sachen.

Keine Ahnung zu welcher Bank die Leute rennen , aber ich finde an jeder Ecke einen Automaten. Und an der Kasse schaffe ich es meist doch irgendwie schneller zu sein als der Kärtchen zahler.

Sorry, das ist doch Wortklauberei. Wenn hier davon die Rede ist, dass die Leute zur Bank gehen, um Bargeld zu bekommen, gehen sie dort in aller Regel natürlich an einen Automaten.

Geldautomat.. fühlt sich für mich mittlerweile wie Steinzeit an. Alleine daran zu denken ob man noch genug Bargeld hat stresst mich. Im Dezember war ich zuletzt am Geldautomaten. Und an der Kasse brauche ich 3 Sekunden mit meiner Uhr oder iPhone.

Mittlerweile habe ich auch kein Verständnis mehr für Leute an der Kasse, die eine halbe Minute brauchen um das Geld halbwegs passend zu geben und dann auf das Wechselgeld warten. Und hygienisch eine Katastrophe.

Meine Mutter hat 10 Jahre gebraucht um vernünftig mit einer Computermaus umzugehen. Für Apple Pay als Standard im Alltag hat sie nur Wochen gebraucht mit ihren bald 70 Jahren.

Hallo Ho „Mittlerweile habe ich auch kein Verständnis mehr für Leute an der Kasse, die eine halbe Minute brauchen um das Geld halbwegs passend zu geben und dann auf das Wechselgeld warten. Und hygienisch eine Katastrophe.“ Arroganz pur – jede und jeder zoll das medium nutzen das er oder sie für richtig hält. Bargeld ist zugelassenes zahlungsmittel . Von daher interessiert Dein (Un-)Verständnis niemanden und muß auch niemanden interessieren. Ich mag diese „Missionierer“ nicht die immer meinen es gäbe nur einen richtigen Weg. Egal ob sie nun Ho oder Greta heißen. wir leben in einer liberalen , pluralistischen und offenen Gesellschaft . oder sollten das zumindest anstreben. Das heißt: jeder nicht durch ein Gesetz verbotene Weg etwas zu tun ist gleichwertig und muß diskriminierungsfrei nutzbar sein. Und da sind schon solche abschätzigen Kommemntare z. B. gegenüber Barzahlenden am Rand der Diskriminierung. Everything goes – und wenn ich Bargeld bevorzuge mußt Du das – und zwar bitte ohne Unmutsäußerungen – erdulden. Ich erdulde ja auch daß Du anders zahlst : Freiheit ist immer die Freiheit des/der Andersdenkenden

Hört hört. Jeder nach seiner fasson.

Ich finde es auch immer höchst unangebracht, dass Kollegen sich beschweren dass ich einfach in die büroecke uriniere anstatt den langen Weg zum WC auf mich zu nehmen.

Also bei mir dauert Zahlung per NFC übers Smartphone keine zehn Sekunden vom Ansagen des Zahlbetrags an. Mit Bargeld dauert es definitiv länger.

Dann hast du aber eins von diesen neumodernen Konten wo man überall abheben kann (und wo auch Googe/Apple Pay geht). Der Michel hat eher ein Konto bei seiner lokalen Spaßkasse/VR Bank und kann froh sein, dass er bei der Spaßkasse/VR Bank im Nachbarort auch Geld bekommt.

Das können wir gerne in einem Feldversuch ausprobieren. So schnell wie ich an der Supermarktkasse per Smartphone zahle, schaffst Du das nie und nimmer mit Bargeld.

Schneller als mit der Apple Watch?

Reife Leistung!

Mag daran liegen, dass in deiner Wohngegend die Versorgung mit Geldautomaten gegeben ist.

Bei uns haben sie gerade den letzten Automaten abgebaut und zusätzlich die Postbankfiliale geschlossen.

Ich glaube, dass trifft den Nagel auf den Kopf.

Wo willst du denn hin? Ja, zur Bank, Geld holen, ich will nachher noch einkaufen.

Ich kann nur für mich sprechen, aber ich rannte nie zur Bank, um Bargeld abzuheben, sondern hole es mir seit Jahrzehnten einfach an irgendeinem Automaten. Ich mag es halt, wenn nicht jeder Händler einfach zuordnen kann, was ich über die Jahre bei ihm gekauft habe.

Und das Zählen von Scheinen oder Rollen von Münzen nehmen einem die Banken oder Sparkassen in der Regel ab. Die haben dafür nämlich entsprechende Geräte.

Sorry, das ist doch Wortklauberei. Wenn hier davon die Rede ist, dass die Leute zur Bank gehen, um Bargeld zu bekommen, gehen sie dort in aller Regel natürlich an einen Automaten.

Und das Zählen von Scheinen und Rollen von Münzen übernehmen die Banken zwar schon mal, lassen sich das aber meist auch fürstlich entlohnen.

Dir persönlich kann kein Händler irgendwas zuordnen. Höchstens deiner Kartennummer und deiner Bank, bei Zahlungen über ApplePay oder Google Pay durch tokenisation ist irgendeine Zuordnung noch schwieriger. Bei aller Vorsicht: Datenschutz ist kein Problem im Zahlungsverkehr.

Und wie soll der Händler zuordnen wer was gekauft hat? Wenn überhaupt, sieht er dass die EC Kartennummer 1234 für 13,23€ eingekauft hat. Solange bis die EC Karte ungültig ist und du eine neue bekommst. Vermutlich sieht er nicht mal das, weil davor ein Zahlungsdienstleister steht. Mit Google oder Apple Pay ist sogar davor noch ein weiterer Dienstleister mit einer virtuellen Visa-Karte.

Und warum sollte es mich stören, wenn Herr Schwarz in der Lidl Zentrale mein Kundenprofil studiert? Ich finde es bedenklicher, wenn die Kassiererin im kleinen Kaff weiß, dass ich täglich eine Flasche Goldkrone kaufe und das im Ort rum erzählt. Da hilfts auch nicht, dass ich die bar bezahle. 😉

Also ich wusste bis heute nicht, was Goldkrone ist.

„Ich finde es bedenklicher, wenn die Kassiererin im kleinen Kaff weiß, dass ich täglich eine Flasche Goldkrone kaufe und das im Ort rum erzählt. “

Schönes Beispiel.

Als ich in der Oberstufe war und eine Mitschülerin ständig schlecht drauf war und heulte, wußte jeder interessierte, dass es daran lag dass die Mutter Krebs hatte, weit fortgeschritten. In den späten 80ern noch schlimmer nachrichten als heute.

Und das war nicht wegen elektronischer Krankenakten bekannt, oder wegen digitaler Rezepte, sondern wie üblich deswegen, weil eine Praxismitarbeiterin ihr Plappermaul nicht im Griff hatte.

„Ich mag es halt, wenn nicht jeder Händler einfach zuordnen kann, was ich über die Jahre bei ihm gekauft habe.“

Kann er nur über die Nummer, ohne Dich zu kennen. Und er darf es nicht einmal.

Da sind die Chancen größer, dass die Frau an der Supermarkt einen erkennt und feststellt, dass man zum ersten Mal seit Jahren nicht Bier und den Playboy kauft sondern Wein und Kondome.

Was das wohl so kostet? Ich sehe gelegentlich Werttransporter mit etwas dicklichen Menschen darin, die säckeweise Bargeld abholen. Und frage mich dann, für was das eigentlich gut sein soll. Ich war leidenschaftlicher Kartenzahler. Jetzt bin ich leidenschaftlicher Smartphonezahler.

Für den deutschen Kunden wie auch Händler zählt eben: Nur Bares ist Wahres…

Ich kann es auch nicht verstehen! Bei einem örtlichen Bekleidungsgeschäft muss ich sogar vorher sagen, ob es eine Girocard oder eine Kreditkarte ist, mit der ich bezahlen will. Einfach sagen: Mit Karte bitte – das reicht nicht…

Hallo Maurice, der deutsche – nicht nur der österreichische – Kunde liebt die Datensicherheit des Bargeldes: sobald er es in der Hand hält hinterläßt er beim einkauf damit keine Datenspuren. Der Händler zahlt es bei seiner Bank ein mit dem guten Gewissen daß er weder absichtlich noch unabsichtlich Informationen über das kaufverhalten eines bestimmten Kunden weitergibt. Das ist gelebte Demokratie und gelebte Datenminimierung. Klar ist Karten-/Handyzahlung bequem – schön wenn es da einen Weg gäbe das alles von der Person die die zahlung leistet so zu entkoppeln daß es anonym wäre wie Bargeld . Dann hätte es auch meine 100 prozentige Akzeptanz . So mache ich immer noch im dinglichen Laden praktisch alles alltägliche über Bargeld. Manchmal lasse ich sogar mein Smartphone zu hause wenns nur mal zum einholen um die Ecke geht . Aber mein Geld hab ich dabei .

„Hallo Maurice, der deutsche – nicht nur der österreichische – Kunde liebt die Datensicherheit des Bargeldes: “

30 Millionen aktive Payback-Kunden in Deutschland oder so….

Die Deutschen verhalten sich vielleicht nicht so wie die Schweden und haben kein blindes Vertrauen in fehlbare Technik. Und Amerika kann man nicht als Vergleich nehmen, wie alle ehemaligen britischen Kolonien haben sie ein gammeliges Finanzsystem ohne richtig Überweisungen und Lastschriften, Meldewesen fehlt auch…deswegen sind für die Kreditkarten und PayPal so viel wichtiger. Es ist unbequem per Scheck zu bezahlen.

Außerhalb der Ecke „Benütze alles was mir als bequem angedreht wird“ ist Apple Pay uninteressant. Bargeld und Bankkarte reichen, da muss man nicht jede Zahlung an Apple, Google und PayPal melden und quer durchs Internet melden. Reicht auch direkt einen Schein hinzulegen.

Und wir bekommen wenigstens eine Brezel, wenn mal wieder wer das Kassensystem gehackt hat

Richtig gefährlich wird es dann, wenn verlässliche Alternativen fehlen und die Resilienz fehlt.

Was kommt als Nächstes? Muss man eine 400 Apple Watch haben um bezahlen zu dürfen? Die Bankkarte kann das per NFC, mit weniger Beteiligten und unkompliziert.

„Meldewesen fehlt auch“ und im nächsten Teil sich implizit über mangelnden Datenschutz bei unbaren Zahlungen aufregen. Kann man sich nicht ausdenken, so was.

Ja. Eben. Bargeld darf definitiv nicht abgeschafft werden, einfach schon aus dem Grund, dass keinen was angeht für was man Geld ausgibt und dass es nicht sein kann, dass man auf Elektronik angewiesen ist um was bezahlen zu können. Aber abgesehen davon ist Bargeld absolut unpraktisch, dieses ständig zum Automat rennen müssen und rechtzeitig schauen müssen ob man auch noch genug Bargeld im Sack hat. Mittlerweile bezahle ich mit Karte, wo’s nur geht. Und wenn der Betrag noch so klein ist. Mir persönlich ist absolut wurscht, ob wer weiss für was ich mein Geld ausgebe.

Mit „PayPal“ meinen sie wohl Google Pay, denn im Originaltext heißt es „mobile Bezahlsysteme wie PayPal…“.

Ich zahle seit drei Jahren fast nur noch mit Google Pay, und das läuft dann über PayPal, weil meine Postbank noch nicht in der Neuzeit angekommen war.

Die Postbank ist bis heute weder bei Google noch bei Apple angekommen.

Habe das auch Jahre so benutzt mit Google, doch wegen Umstieg auf Apple kann ich PayPal dort nicht nutzen.

Siehst du, ich nutze GooglePay in Verbindung mit PayPal äußerst ungerne. Eben wegen PayPal. Auch meine Bank will kein GooglePay unterstützen. Apple Pay geht seit 2 Jahren.

Deswegen nutze ich lieber die klassische Bank oder Kreditkarte kontaktlos.

Ich habe jahrelang viel mit EC Karte bezahlt. Komischerweise habe ich zu Beginn der Pandemie verstärkt auf Bargeld gesetzt. Wenn jeder an EC Terminal rumfingert will ich das nicht mehr, man steckt sich wohl eher an dem Eingabegerät als am Bargeld an. Bargeld hat viel Vorteile die Bargeldlos nicht hat. Der größte Vorteil ist dass ich besser damit meinen monatlichen Haushalt planen kann. Bargeldlos besteht immer die Gefahr den Überblick zu verlieren was man ausgibt. Wer sich auf YouTube Videos von ehemaligen Kaufsüchtigen anschaut, dem wird in den Videos ausschließlich empfohlen auf Kartenzahlung und Co. zu verzichten. Mit Karte ein iPhone zu bezahlen ist kein großes Thema, wenn man das Geld aber in der Hand hat, glaube ich kaum das man es einfach so auf den Ladentisch legt und damit keine Probleme hat.

Das ist aber auch Geschmackssache. Ich zahle eigentlich ausschließlich mit Karte. Dadurch kann ich dir auf den Cent genau sagen, wie viel ich letzten Monat für Essen, Kleidung oder Hobbys ausgegeben habe. Das würde mit Bargeld so nicht unbedingt funktionieren (oder nur sehr aufwendig). Mir hilft es sehr, meine Ausgaben zu überblicken und zu planen. Aber ich kann verstehen, dass anderen es eher was bringt, wenn schon wieder 100€ weg sind aus dem Geldbeutel.

Hier zeigen sich oft auch ganz unterschiedliche Herangehensweisen zu Geld. Manche meiner Freunde mögen Bargeld, denn da hat man einen 100er und wenn dieser 3 Tage später schon wieder weg ist, dann ist das etwas zu schnell gegangen und man sollte sich zurückhalten. Beim mit Karte zahlen hat man ja „unendlich“ viel Geld zur Verfügung.

Ich dagegen zahle fast alles mit Karte, damit ich nachverfolgen kann, was ich damit gemacht habe. Wenn ich Bargeld habe und damit zahle, dann ist es manchmal „plötzlich“ weg und ich habe keine Ahnung, warum eigentlich.

Sicher, wenn man generell ein Problem damit hat, seine Finanzen im Blick zu behalten, wenn man bargeldlos zahlt, ist das ja auch sinnvoll. Aber das ist doch ein Problem, was eher in der persönlichen Natur des Einzelnen begründet ist oder auch ein Krankheitsbild. Davon auszugehen, dass bargeldloses Bezahlen ganz grundsätzlich dem Überblick über die eigenen Finanzen entgegen steht, scheint mir jedenfalls falsch, insbesondere, weil eben jener Überblick dann mit sehr viel weniger Aufwand sehr viel besser realisiert werden könnte. Dass das nicht hilft, wenn man planlos alles raushaust, nur weil es geht, dürfte klar sein.

Äußerst seltsame Ansicht, dass man mit Bargeld eine bessere Übersicht über sein Geld hat. Man hört es öfters. Das ist so rückständig und klingt so nach 60er Jahre mit Haushaltsbuch. Wozu gibt es Multi-Banking Apps wie Outbank, wo man jeden Cent über den Monat zuordnen und nachvollziehen kann? Oder Spaces bei N26, wo man das Geld für bestimmte Bereiche in Unterkonten verwalten kann?

Es kann mir niemand erzählen dass er mit einem Block im Alltag rumrennt und jeden Cent notiert wofür der ausgeben wurde und wann.

Was nützt es mir im Nachhinein zu sehen wie viel ich für etwas im vergangenen Monat ausgegeben habe? Ich muss den aktuellen Monat mit dem mir zur Verfügung stehenden Geld hinkommen.

Ich benutze dafür Wochenbudgets. Früher hab ich mir jede Woche einen bestimmten Betrag Bargeld geholt und wusste immer aktuell wieviel ich für den Rest der Woche noch zur Verfügung habe.

Bei Kartenzahlung besteht das Problem, das zwischen Zahlung und Abbuchung vom Konto schon mal 5 Tage liegen können. Und deshalb verliert man dadurch leicht den Überblick was man aktuell im Monat bisher Ausgegeben hat und was noch zur Verfügung steht.

Inzwischen bin ich aber auch vom Bargeld weg. Ich Zahle in festgelegten Abständen eine bestimmte Summe auf mein PayPal Konto ein und benutze GPay mit meinem Smartphone. Über die Paypal App kann man immer aktuell das noch zur Verfügung stehende Budget sehen.

Ganz auf Bargeld verzichten kann ich trotzdem noch nicht. Bei uns hier in der Stadt kenn ich drei Läden bei denen GPay nicht geht. Bzw unser Eis-Dealer um die Ecke nimmt generell nur Bargeld. Außerdem bekommen meine Kinder das Taschengeld ebenfalls noch klassisch in Bar.

Was du meinst ist Lastschrift, ja, das kann schon mal 1-2 Tage dauern, bis es sichtbar ist. Lastschrift stirbt aber immer mehr aus und wird durch Girocard ersetzt, wo du sofort den Meldung bekommst (den Unterschied erkennst du als Kunde nicht bzw. erst im Nachhinein). Lastschrift setzt zum Glück nur noch meine Frisörin ein. Sie macht das, weil es billiger ist und sie notfalls persönlich von jedem Kunden das Geld eintreiben kann.

Am besten nutzt du halt eine kostenlose Kreditkarte, da kommt die Meldung auf jeden Fall in der Sekunde wo du bezahlst und kannst gemütlich meinetwegen täglich in Outbank mit der Kategorisierung dein Budget auf den Cent im Blick behalten.

„Was nützt es mir im Nachhinein zu sehen wie viel ich für etwas im vergangenen Monat ausgegeben habe? Ich muss den aktuellen Monat mit dem mir zur Verfügung stehenden Geld hinkommen.“

Das zweite geht einfacher mit dem ersten, denn dann weiß man wo das Geld wirklich bleibt und wo Optimierungsmöglichkeiten bestehen.

Das Gegenteil ist der Fall. Viele Leute haben so einen schlechten Überblick, dass ihnen Bargeld hilft ihr Einkommen zu budgetieren. Wenn pro Monat X Euro zur Verfügung sind kann man sich schon noch merken wieviel man abgehoben hat. Und das budgetieren übernimmt dann der besorgte Blick in den Geldbeutel, „uh jetzt muss ich mal langsam machen“.

Die meisten Leute finden alles was mit Finanzen zu tun hat einfach nur lästig. Die Diskussion hier ist schon sehr nerdig im Vergleich zum Durchschnittsbürger und wenn du Leute sehen willst die bargeldlose Zahlung als Onanie betreiben musst du mal in Vielfliegertreff Kreditkarten-Forum schauen.

„Äußerst seltsame Ansicht, dass man mit Bargeld eine bessere Übersicht über sein Geld hat.“

„Das Gegenteil ist der Fall. Viele Leute haben so einen schlechten Überblick, dass ihnen Bargeld hilft ihr Einkommen zu budgetieren.“

Das sind zwei verschiedene Dinge. Sie *könnten* eine bessere Übersicht haben, aber da sie sich nicht damit beschäftigen wollen, nehmen sie die einfachste Methode. Ihr Überblick ist deswegen so schlecht, WEIL sie nicht gucken wofür sie ihr Geld wirklich ausgeben.

Hmm, zahlst du dann immer Centgenau, oder wie verhinderst du, dass du Wechselgeld bekommst, was vorher in zig Händen war und alle möglichen Keime enthält?

Beim kontaktlosen Zahlen via Google Pay brauchst du das Gerät im übrigen nicht berühren.

„Der größte Vorteil ist dass ich besser damit meinen monatlichen Haushalt planen kann.“

Schlüsselwort ist „ich“. Für mich funktioniert Bargeldlos da viel besser.

Es gibt ein Konsumkonto, das nur für den täglichen Bedarf, inklusive Amazon, da ist. Anlagen und Gehalt sind ein komplett anderes Konto, feste Ausgaben die mit dem Konsum zu tun haben sind ein Unterkonto des ersten Kontos.

Damit sehe ich immer genau wie viel verfügbares Geld ich für den Monat wirklich habe. Mit verfügbar meine ich meine selbst gesetzte Grenze – da ist natürlich auch noch mal genug Reserve falls eine Waschmaschine fällig wird oder gerade ein iPad Pro 25% billiger angeboten wird.

Blödsinn. Man kann auch einmal die Woche ins E-Banking schauen, wenn man von sich aus nicht weiss für was man Geld ausgegben hat. Im Gegenteil zum Bargeld, bekommt man dann auch noch schön aufgelistet für was genau man Geld ausgegeben hat. Am Besten ist natürlich, wenns einfach keine Rolle spielt, was man ausgibt und locker über die Runden kommt, was zum Glück bei mir der Fall ist.

Das Problem von Apple und Google ist, dass es immer noch Terminals gibt, die damit nicht umgehen können. Physische Karten funktionieren dagegen immer.

Ich finde eigentlich diese Idee mit den NFC Armbändern besser, die funktionieren ohne Software und brauchen keine Internetanbindung.

Sowas sollten die Banken mal rausgeben, dann brauchen sie auch nichts an Google und Apple zahlen und die Finanzdaten bleiben in Europa.

Aber nein, das wäre ja Service und innovativ. Nee, lieber Gebühren erhöhen und Strafzinsen erheben, das wollen die Kunden viel viel lieber.

Ich zahle täglich vielfach mit Handy und Uhr und ich kenne nicht ein Terminal wo das nicht geht. Selbst wenn es nur in 99,5% der Fälle funktioniert, so hat man ja fast immer das Portmonee dabei und nutzt dann halt eine Karte.

Meinst du vielleicht dass es sich um einen Händler handelt, der nur Girocard akzeptiert und auf dem Handy nur Mastercard/Visa hinterlegt ist? Ja, ok, Ich habe drei Karten aufm dem iPhone.. Mastercard, Visa und Girocard.

Nein, es handelt sich um eine Tankstelle, die nehmen alle Karten, sogar Amex. Aber deren Lesegerät zickt immer rum. Das sind nur sehr alte Geräte, wo das passiert. Es passiert auch mir so gut wie nie, aber wie gesagt kann es passieren.

Immer die Karte mitzuschleppen finde ich da eher nachteilig. Daher die Idee mit den Armbändern, die funktionieren wie eine physische Karte, ohne Strom und Software. Probleme hätte man dort nur wegen der PIN Eingabe nach X Zahlversuchen, da muss man ja die Karten wieder einstecken.

Wenn man als Kunde das Armband per App „entriegeln“ könnte, wäre das ideal.

Apple und Google Pay funktionieren auch ohne Internetanbindung. Die holen sich bei Bedarf und bei Verbindung neue Tokek von der Bank, das funktioniert dann auch 50 Meter unter der Erde. Sofern die physischen Karten funktionieren.

Dass ein Terminal nicht kontaktlos kann habe ich seit Jahren nicht mehr gesehen. Ich glaube das sind nur noch 5% oder so in DE? Und wahrscheinlich GiroCard Only.

Bei Apple Pay bleiben die Finanzdaten übrigens in Europa, Apple übernimmt nur einen ganz groben Ort und in etwa die Summe, zur Plausibilitätskontrolle bei der Abrechnung mit den Banken,

Das einzige wo ich bargeldlos zahle ist beim Bäcker über deren Kundenkarte, die dann einmal im Monat abbuchen.

BAres ist wahres – ich nutze ApplePay überhaupt nicht, hab gerade erst meine Kreditkarten rausgelöscht, Paypal nutze ich nur dann wenns es nicht anders geht.

Und ja, ich gehe einmal im Monat zur Bank und hole Bargeld und zahle auch lieber bar und ich habe keinen Grund das zu ändern.

Wenn dir dein Portmonee mal geklaut wird und du dein Geld verlierst, wirst du vielleicht umdenken.

Ist mit dem entsprechenden Aufwand ein minimierbares Risiko. Einfach immer nur 50 oder 100 € im Portmonee, reicht für die meisten Kunden.

Wundert mich nicht. Apple hat bei jungen Nutzern die Nase vorn und die Tendenz dürfte steigend sein. Ich verwende Google Pay logischerweise unter Android aber auch sehr gerne. Aber da Android User im Schnitt älter sind, wird hier weiterhin Bargeld dominieren.

Hast du ne Statistik über das Durchschnittsalter von Android und iPhone Nutzern? Mir ist das so nicht bekannt. Es liegt eher an der technischen Affinität von iPhone Nutzern und an der besseren Umsetzung von Apple Pay. Zudem können es viele alte und billige Androiden nicht.

Von mir kann ich nur sagen, ich gehe nur dahin wo ich mit meinem Handy bezahlen kann. Bisher ging es beim Bäcker nur via Girocard, dann kam die Konkurrenz dazu, nun geht es komischer weise da auch. Was ich als etwas mau empfinde, ist das Europa es nicht auf die Reihe bekommt ein Zahlungssystem wie Visa/Mastercard Debit neu zu erfinden. Schweden hat seine eigene Lösung, die ist aber überall dort etabliert. Warum hier nicht ? Was Paypal betrifft, habe ich zwar, nutze ich aber sehr selten. Mein präferierter Onlinehändler bucht seit Jahren bei mir vom Konto ab. Ich kenne genug, die nicht die junge Generation sind, und auch alles via Handy bezahlen. Der Händler muss es nur akzeptieren. Bisher habe ich aber nur 2 Geschäften (die ich häufig genutzt habe) den Rücken zugedreht, weil die nur Bargeld annehmen. Von daher, wird schon, wann auch immer.

Girocard/Giropay ist technisch besser als die schwedische Lösung. So weit ich weiß läuft die schwedische Lösung am POS nicht über NFC und somit ist auch kein Apple/G Pay möglich. Das geht dort glaube ich über QR Code… unsicherer, langsamer, unkomfortabler, unmoderner. Es liegt schlicht daran dass die Schweden offener sind, was neue Zahlungsmittel angeht.

Im vergleich zu anderen Ländern haben wir ja erst seit kurzem vernünftige Möglichkeiten für nicht Bargeld Zahlungen … daher sind viele noch aufs Bargeld eingeschossen. Schön wärs wenn man auch mal die elendigen Kleinbeträge bargeldlos/kontaktlos bezahlen könnte, aber da sind die Bäcker, Metzger, Zeitungskioske halt leider noch viel zu altmodisch. Das geht in vielen anderen Ländern wesentlich besser.

Die Verbreitung der bargeldlosen Zahlungen wäre noch erheblich größer wenn es nicht noch so viele Ausnahmen geben würde. Gerade kleine Inhabergeführte Restaurants, Bäckereien, Metzgereien etc. nehmen gerne weiterhin nur Bargeld, meistens aus Gründen der Steueroptimierung.

Aber es besteht Hoffnung, mittlerweile kann man bei uns sogar beim Döner mit Karte zahlen.

Ich zahle beim Bäcker schon sicher drei Jahre mein morgendliches Brötchen mit Karte/Handy. Geht also auch anders.

Ich bin ApplePay Nutzer seit Tag 1. Bargeld habe ich nur noch bei mir, weil es immer noch Geschäfte gibt, die nur Bargeld nehmen (viele Bäcker zB.). Habe aber meistens dann nur 10€ bar in der Tasche.

Wie toll die „schöne“ kontaktlose Bezahlwelt ist, sieht man aktuell in Schweden…….

Wenn die Kassensysteme nicht mehr funktionieren, kommt man auch mit Bargeld nicht weiter.

Ja meinst du denn, dass bei so einem Angriff/Ausfall noch irgendwas anderes funktioniert, dass dir Bargeld helfen könnte?

Vielleicht hat der Tante Emma Laden noch irgendwo eine alten mechanische Registrierkasse rumstehen, die man nutzen könnte…

Oder wie auf dem Wochenmarkt – Geldcassette und Kopfrechnen/Tascaschenrechner? funktioniert ganz ohne Internet , Zahlungssysteme, Strom – außer beim Taschenrechner, aber da gäbe es ja noch den Abacus – Stift und papier brauchen auch weder Strom nocht netzanbindung. Ging früher und geht heute noch alles. Wenn man nur will. Kaufen und Verkaufen ging und geht auch heute noch ganz ohne IT-Dienstleistung. macht eben nur mehr Arbeit .

Mehr Arbeit bedeutet mehr Kosten folglich teurer.

Das kann man aber bei der Bargeldzahlung durch „Steueroptimierung“ wieder reinbekommen.

Wenn das der Vorteil von Bargeld ist, danke.

„Oder wie auf dem Wochenmarkt – Geldcassette und Kopfrechnen/Tascaschenrechner?“

Die Zeiten sind vorbei, auch der Wochenmarkthändler muss eine geeichte Waage und eine richtige Registrierkasse haben.

Wenn möglich ApplePay bzw. kontaktlos. Hebe aber an der Kasse ab und an Geld ab für Kiosk, Brötchen, Kippen usw. Und nachts im Club helfen einem leider weiterhin weder ApplePay noch irgendeine andere Karte 🙁

(BTW, wer beim Bargeld bleibt weil irgendeine Typ bei YouTube nicht mit seinen Zahlungen zurechtkam, dem ist nicht mehr zu helfen. Da findet man unter 83 Mio. immer jemanden. Ähnliches Beispiel Finanzierung: Nur weil ein paar damit in große Probleme geraten kann man doch nicht jede Finanzierung ablehnen. Aktuell kann man mit einer 0%-Finanzierung gar sparen.)

Warum Clubs in DE immer noch keine Karte nehmen kann ich mir auch nicht erklären. Ist hier in Spanien seit Jahr(zehnten) Standard. Klar geht es den Club Betreibern in DE wsl wieder um Steuerhinterziehung, allerdings kann man gerade in Clubs erheblich mehr Umsatz machen wenn die Gäste quasi „unbegrenzt“ Geld zur Verfügung haben und betrunken sind.

eine anekdote vom meldeamt , passwesen

es war eine gebühr fällig nach erledigung , ok sagte ich mit karte bezahlen ?

ja natürlich

mastercard gezückt terminal sagt wird nicht akzeptiert

visacard gezückt terminal sagt wird nicht akzeptiert

misstrauisch schaute ich auf das terminal , ist das von der sparkasse ?

ja sagte der sachbearbeiter

und wieso kann ich hier nicht mit karte bezahlen ? moment ich rufe die it an…..er telefonierte

terminal akzeptiert nur karte xyz aber nicht ihre

toll dachte ich soviel zum thema digitalisierung

er sagte sie können zum geldautomat gehen der ist ca. 800m weiter

nein sagte ich das werde ich nicht

europaweit kann ich mit den beiden karten bezahlen hier im einwohnermeldeamt in deutschland nicht… toll

na gut sagte er ich gebe ihnen eine rechnung ….

betrag 8,60 Euro

die zweite angestellte im raum schmunzelte nur ,

achja meine letzte frage mit smartphone und google pay / paypal

nein sagte er das geht auch nicht !

10 euro in bar hätten mir jeglichen stress vermieden 😉 und dem angestellten letzendlich das mühevolle schreiben einer rechnung

so schaut es in einem deutschen landkreis aus

Ohne Girocard kommt man in Deutschland halt immer noch nicht aus. Dass eine Behörde nur Girocard nimmt, hätte ich dir vorher sagen können.

Und nochmal… Paypal ist nicht die Zahlungsmethode, die geben eine virtuelle Visa Karte aus, die du für G Pay nutzen kannst. Somit hättest du mit Google Pay zahlen können, wenn die Visa/Mastercard akzeptiert hätten. Bedeutet: Du hättest mit Visa gezahlt, die Begriffe Paypal oder G Pay verwirren nur.

„Ohne Girocard kommt man in Deutschland halt immer noch nicht aus. Dass eine Behörde nur Girocard nimmt, hätte ich dir vorher sagen können.“

Doch, habe seit Jahren keine mehr benutzt. Bei einer Behörde muss ich dann halt Bargeld mitnehmen, kommt aber eh super selten vor.

Ein Laden der nur GiroCard nimmt sieht mich als Kunden nicht wieder. Ja, da muss er sich bei seiner Bank beschweren – ich habe nicht aus Gehässigkeit meine Zahlungen erst auf VISA kontaktlos und später auf Apple Pay umgestellt, sondern weil es eben besser funktioniert für mich. Wäre es mit GiroCard gegangen, hätte ich das genommen.

Und bevor ein Laden auf den Deal und die 500 € Anzahlung verzichtet. sagen sie „okay“ wenn ich sage, dass ich das eben am nächsten Morgen überweise.

Wäre Visa/MC Debit in DE Standard wie fast überall sonst in Europa gäbe es dieses Thema nicht. Ich finde es halt ziemlich „dreist“ von vielen Kommunen oder auch anderen Betrieben nur die inländische Karte zu akzeptieren, und das in Zeiten der EU usw. Ich glaube aber vielen Händlern ist oft gar nicht bewusst, dass quasi der Rest der Welt auf Visa und MC Debit setzen. Touristen aus Polen, Skandinavien, Frankreich, Spanien, mittlerweile auch Schweiz oder Österreich und ganz Ost Europa laufen da auf.

Echt schade!

Maurice schwadroniert explizit z.B. von einem Bankgebäude – evtl. um den Vorgang des Einzahlens oder Abhebens als möglichst umständlich im Vergleich zu Karten- oder Smartphonezahlung zu beschreiben.

Letzten Freitag im Kaufland um 15:00 Uhr wunderte ich mich schon warum so viele am Geldautomaten standen. Drinnen dann die Durchsage, dass aktuell Kartenzahlungen aus technischen Gründen nicht möglich seien. Im Nachhinein habe ich erfahren, dass dies wohl bereits seit 13:00 Uhr der Fall war. Die Kassiererinnen waren sichtlich genervt. Ich mit meinem Not-Fünfziger musste anfangen zu rechnen, ob das Geld für den Einkauf reicht. Im Nachhinein habe ich meinen Notbargeldbestand in der Geldbörse mal sicherheitshalber auf 100 Euro erhöht. Wenn der Geldautomat auch noch versagt hätte, dann hätte einige ein Problem gehabt.

Warum? Wagen stehen lassen und gehen. Ach ja, und den Laden wechseln, wenn es die Betreiber es tatsächlich nicht fertig bekommt, zeitnah ein Schild aufzustellen oder Durchsagen zu machen.

Und vergiss die unze gold nicht…. falls das mit dem Bargeld auch mal nicht mehr klappen sollte… So ein kleiner Barren sollte ins Münzfach reinpassen…

Ne Hand voll Muscheln wäre auch ’ne Alternative. 😉

Drei reichen für die Toilette.

Hier in Spanien haben solche großen Ketten in diesem Fall immer noch mobile Terminals, die dann verwendet werden. An sowas ist in DE natürlich wieder nicht zu denken. Auch kann man hier bereits seit Jahren absolut alles jeden cent egal wo, egal ob döner, eisdiele, bars, clubs oder sonst was mit Kreditkarte / Debitkarte (Visa/MC) zahlen, amex ist jetzt auch stark im kommen. Jeder noch so kleine Laden hat hier immer mindestens 2-3 Terminals, in DE oft gar keins. Unfassbar wie hinterher DE da immer noch ist. Allerdings hat Spanien auch seit Jahren viel strengere Kassengesetze als DE heute, und als überhaupt für die Zukunft geplant ist.