DKB: Version 1.10 der iOS-App bringt neue Funktionen

![]() von caschy | 33 Kommentare

von caschy | 33 Kommentare

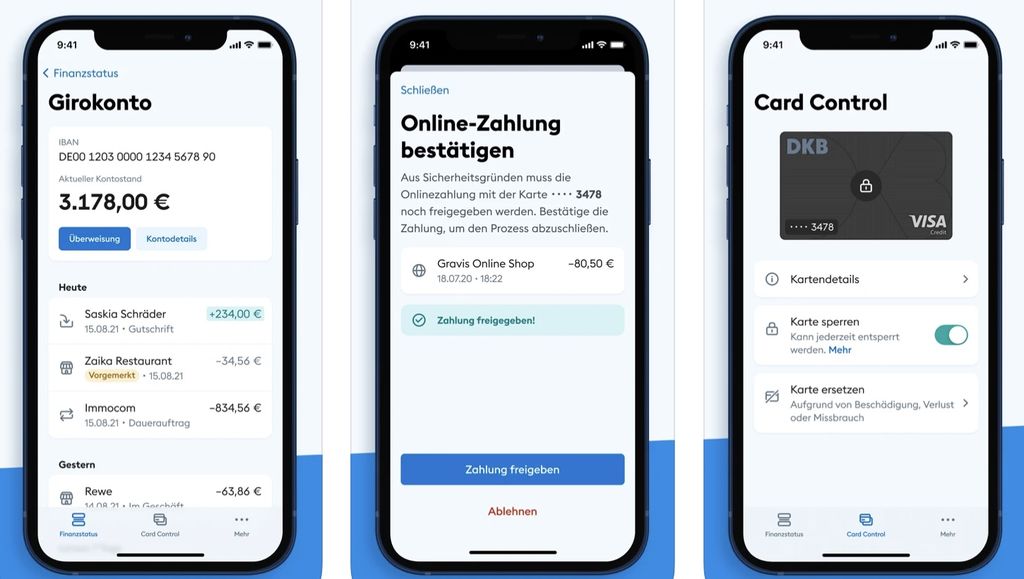

Die „neue“ App der DKB hat heute ein Update unter iOS spendiert bekommen. Nutzer bekommen die Version 1.10 angeboten. Wieder einmal bringt man einen Schwung neuer Funktionen rein, die die App verbessern sollen. Anwender können nun Daueraufträge anlegen und einsehen, ferner lassen sich Geräte einsehen und verwalten, die mit dem Banking verbunden sind. Zu guter Letzt haben die Entwickler Bugs bei Visa Secure und dem Login behoben. Die App der DKB hat eine Bewertung von 2,5 Sternen bei 2.250 Bewertungen. Gar nicht mal so gut für eine App, die auf Platz 5 im App Store bei den Finanz-Apps zu finden ist.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Schade, dass die DKB sich in den letzten Jahren so verschlechtert hat. Die Entwicklung der App ist sinnbildlich dafür.

Die App gibt es noch gar nicht so lange. Wie kann die sich in den letzten Jahren verschlechtert haben.

Es ist wohl eher so dass sie sehr schwach released wurde und jetzt langsam Features nach geliefert werden.

Die alte App konnte halt alles, weil es quasi nur die Webseite war.

Er hat nicht geschrieben, dass sich die App in den letzten Jahren verschlechtert hat, sondern die DKB.

Ich finde die Entwicklung der DKB-App sehr schwach. Die ING App wird stetig um neue Funktionen erweitert und die DKB scheitert an den Grundfunktionen der neuen App.

Jetzt wird man gezwungen drei (!) Apps von der DKB zu installieren um alle Funktionen nutzen zu können.

Für alle die sich beschweren, you get what you pay for. Wer keine 3,95€ im Monat zahlen will für z.B. ein Sparkassen Konto, der soll sich auch nicht wegen der schlechten App und IT, fehlenden Girokarte und fehlender Sofortüberweisung, sowie umständlichen Einzahlung und minimum 50€ Abhebelimit beschweren.

**Disclaimer ich weiß dass alle Sparkassen unterschiedliche Preismodelle haben, bei meiner kostet das Konto nur 3,95€ im Monat und hat alles oben genannte. Kreditkarte und Depot habe ich natürlich woanders, aber hier geht es ja um das Girokonto**

Die SparkassenApp ist wirklich hervorragend (gewesen), entgegen vieler Apps kann die sich auch die Kontostände und Umsätze lokal speichern. Nochmal schnell nachschauen? Jederzeit und überall!

Was nervt ist „Kwitt“, die Werbung und die immer umfangreichere UI. Dafür können sie immer noch nicht konkreten Daten von Wertpapier-Depot und Deka-Depot anzeigen.

Typischer Sparkassenkunden Kommentar^^

Will mitreden, hat aber keine Ahnung wovon er eigentlich erzählen möchte.

Schön für dich zu den Kosten, so viel habe ich bei meiner Sparkasse auch bezahlt. Nur hatte ich am Monatsende öfter über 13€ gesamt bezahlt weil jede Kartenbenutzung und jede Lastschrift extra gekostet haben. Hat mir damals mein „„Berater““ natürlich verschwiegen. Er meinte es würde nur 3,95€ kosten also einen Euro mehr als vorher.

Und wie kommst du auf die fehlendene Girocard? Ich habe bei der ING und der DKB Girokarten.

Die APP der ING ist schon ziemlich gut aber das weißt du natürlich nicht.

Was das ständige Gemecker über die alte DKB App sein soll verstehe ich allerdings nicht, die funktioniert gut und schnell.

Die Echtzeitüberweisung bei meiner alten Sparkasse sollten 2,50€ pro Überweisung kosten. Das können die behalten.

Umständliche Einzahlungen, wie witzig. Du wirst in vielen Sparkassen nur genervt angesehen wenn du was einzahlen willst und es geht auch nur wenn du dort Kunde bist. Super, von den Gebühren redest du natürlich nicht.

Überleg mal warum es ein Abhebeminimum gibt. Wenn du gaaaaaanz dolle nachdenkst kommst du vielleicht sogar drauf.

Ah typischer Direktbankkunden Kommentar^^

Sorry aber in welchem Shithole lebst du eigentlich dass die Sparkasse dir beim 3,95€ Konto Echtzeitüberweisung, Kartennutzung und Lastschrift Gebühren einzieht? Bei mir ist natürlich alles in den 3,95€ dabei. Außerdem zahlt man Geld am Automaten ein nicht am Schalter. Kennst du aber nicht als ING Kunde, musst ja immer mit Ausweis zur Reisebank an den Schalter rennen(außer du hast eine kostenpflichtige Girocard und zufällig einen ING Automaten in der Nähe). Und für die Girocard zahlst du 1€ pro Monat bei der ING oder DKB. Dass die App von der ING gut ist mag sein, aber die Sparkassen App ist einfach besser, das weißt du aber natürlich selbst. Du schreibst ,,Einzahlen geht bei der Sparkasse nur wenn du dort Kunde bist“ Ähm natürlich bei Porsche kannst du auch nur Kundendienst machen wenn du einen Porsche hast 😀 Da kannst du nicht mit deinem Fiat Stilo (aka ING Konto) aufkreuzen. Das war mit Abstand das dümmste was ich seit der Sperrung von Donald Trumps Twitter Account gelesen habe. Meine Sparkasse unterstützt übrigens dass ich in ganz Deutschland in jeder Sparkasse Geld einzahlen kann. Abhebeminimum hat meine Sparkasse nicht und Abhebegebühren schon gar nicht. Tu mir einen Gefallen und denk Mal über deine massive retrobulbäre infraluminität (bin übrigens Medizinstudent) nach und darüber ob dein Problem nicht ist dass du zu wenig EINNIMMST und nicht dass du zu viel ausgibst.

Außerdem, was meine Belustigung über deine massive Unterlegenheit verstärkt, ist meine Sparkassen Girocard in Apple Pay enthalten. Das heißt ich ziehe nicht wie ein Idiot (also wie du) aus 2003 meine Girocard aus dem Geldbeutel um damit zu zahlen, nein ich nutze einfach meine Apple Watch. Unglaublich. Und für deine Girocard zahlst du auch noch Geld. Während du an der Kasse fragst ,,nehmen Sie Kreditkarte“ und bei der Antwort nein kramst du wie ein Depp nach deinem leeren Geldbeutel um deine Girocard herauszufischen, zahle ich Grundsätzlich nur mit GIrocard mit der Apple Watch. Auch beim Bäcker, dem Dörnerladen in der Nähe usw.. Die Kreditkarte (Amazon Visa) nutze ich nur für Reisen oder Mietwagen oder wo kein Paypal funktioniert bzw bei Amazon für’s Cashback.

Das Medizinstudium scheint dich ja gut auszulasten Julian.

Wirklich schade dass die DKB so lange benötigt hat grundlegende Funktionen wie Daueraufträge oder eine Geräteverwaltung in die neue App zu integrieren. Nachdem sich auch die anderen Leistungen sukzessive verschlechtert haben bin ich inzwischen gewechselt und habe bei der DKB nur noch ein Konto für kleinere Ausgaben auf Reisen, wofür sie immer noch top ist.

Die neue DKP App ist wirklich eine Schande, anders kann man das nicht ausdrücken.

Etliche Grundfunktionen fehlen noch, ich sehe in der neuen App nicht einmal mein zweites Girokonto aus dem DKB Vermieter Paket.

In der Form ist die neue DKB App leider noch weit von einer Praxistauglichkeit entfernt.

U18 Konten und Depots haben auch gefehlt als ich das letzte mal nachgeschaut habe. Wirklich erbärmlich muss man sagen.

In der Android App ist das U18 Konto schon seit längerer Zeit sichtbar und nutzbar.

Vermisse die neue Visa Debit-Card unter „Card Control“. Vor dem Update war die noch da. Jetzt nur noch die gesperrte/gekündigte Visa Credit zu sehen. Läuft ja super bei der DKB.

bei mir werden beide angezeigt.

Gleiches Problem hier: die DEBIT-Kreditkarten fehlen komplett.

Darüber hinaus kann ich den Login für das Onlinebanking über den Webbrowser auf dem Computer nicht mehr über die DKB Banking-App freigeben, muss stattdessen immer auf das TAN-Verfahren zurückgreifen.

Ich war 15 Jahre lang DKB Kunde. Dies und der Wegfall der Kreditkarte waren der Grund mein Depot und mein Girokonto dort aufzulösen. Ich empfehle die HVB. Aktuell bieten die ein Girokonto kostenlos inkl. Kreditkarte von Mastercard für fünf Jahre ohne Gebühren und 2.49% (!!!) Dispozins.

Ich habe es mir nur kurz angeschaut, aber die Kreditkarte scheint schon massive Unterschiede zur DKB Kreditkarte zu haben. Weltweites Bargeldabheben nicht allen Automaten und anscheinend auch Fremdwährungseinsatz. Nicht wirklich ein Vergleich zur DKB ..

Was nützt das weltweite Abheben wenn es nicht mehr gebührenfrei ist. Sobald die Bank direkt auf die abgehobene Summe Gebühren draufschlägt als hätte man diese auch abgehoben – und das machen inzwischen die meisten – zahle ich das ohne Rückerstattung durch die DKB.

Was für ein peinliches Trauerspiel. Selbst Funktionen die bereits in Vorversion angekündigt waren wie die Anzeige von Sparplänen funktionieren immer noch nicht. Und wie schwer kann es sein den Depotbestand anzuzeigen?

Depotstand kommt mit dem nächsten Update.

In der Beta steht folgendes:

In Version 1.11 erwarten dich folgende Verbesserungen für dein Banking von morgen:

– Lange herbeigesehnt und endlich verfügbar: Behalte deine Investments mit dem neuen Depotstatus im Blick. Handeln kannst du bisher noch nicht, wir arbeiten aber bereits an weiteren Depotfunktionen für dich.

– Großartig: Du kannst deine Daueraufträge jetzt auch löschen.

– Außerdem widmen wir uns hinter den Kulissen weiter der Behebung von Bugs und der Gestaltung deines Banking von morgen.

Wie ich dieses Feiern von neuen Funktionen hasse… dazu eine Priese Marketinggelaber (meine die DKB, nicht Dich):

„Banking von Morgen“… Daueraufträge löschen, wie „großartig“…

Die 1.11 Beta für android gibts schon und die Daueraufträge lassen sich damit löschen. Depot kann ich nicht überprüfen, da meine Aktien woanders liegen.

Ich bin auch Beta-Tester, aber Version 1.11 wird mir noch nicht angezeigt.

Wie kommst du an die Infos?

Bis jetzt ist die DKB nur mein Zweitkonto. Die App hat zwar lange gedauert, aber bis jetzt finde ich sie nicht so schlecht und es kommen nun ja auch schneller neue Funktionen.

Für mich wäre wichtig, dass sie auch für alle Geldeingänge auf dem Konto Push-Benachrichtigungen kann (ähnlich der ING). Dann würde ich mir durchaus überlegen, es als Hauptkonto zu nehmen.

Naja, so schnell kommen die Funktionen ja nun nicht, das ist ja eben das Problem…

Die alte App funktioniert nach wie vor problemlos.

Die ING hat angekündigt zum Juli die Freigrenze auf 500 000€ anzuheben. Dann werde ich das DKB Konto auflösen. Das Girokonto bleibt bei der Postbank.

Die alte App „DKB-Banking“ war im Grunde nur ein Wrapper für die Webseite. Verglichen damit ist die neue App „DKB“ ein Neuanfang, der in die richtige Richtung geht, auch wenn sicher noch viele wünschenswerte Funktionen fehlen.

In der Android App wird jetzt das Aktiendepot in der Übersicht angezeigt. Aber auch nicht mehr.

Bin froh bei der DKB nur ein Girokonto zu haben auf das ich per Dauerauftrag monatlich geld überweise zum ansparen. Als mein Gehaltskonto und normales Girokonto möchte ich das wirklich nicht haben. Da lob ich mir die VR Bank, kostet 3,50€ im Monat und hat alles was man braucht mit gutem Support und super App.

Wie sagt man im „The Länd“. Was nix koschd, isch nix wert

Klar die alte App war/ist nur eine Webseite. Trotzdem konnte man alles machen.

Wieso jedoch eine App veröffentlichen, die nichts kann? Ich wechsel jetzt auch zu N26. Kostet zwar was, dafür hab ich wieder mehrere Konten (bei der DKB per KK gelöst – was ja bald nicht mehr geht.