DKB: Beta zeigt neue Funktion zum erweiterten Kontoschutz

![]() von Felix Frank | 19 Kommentare

von Felix Frank | 19 Kommentare

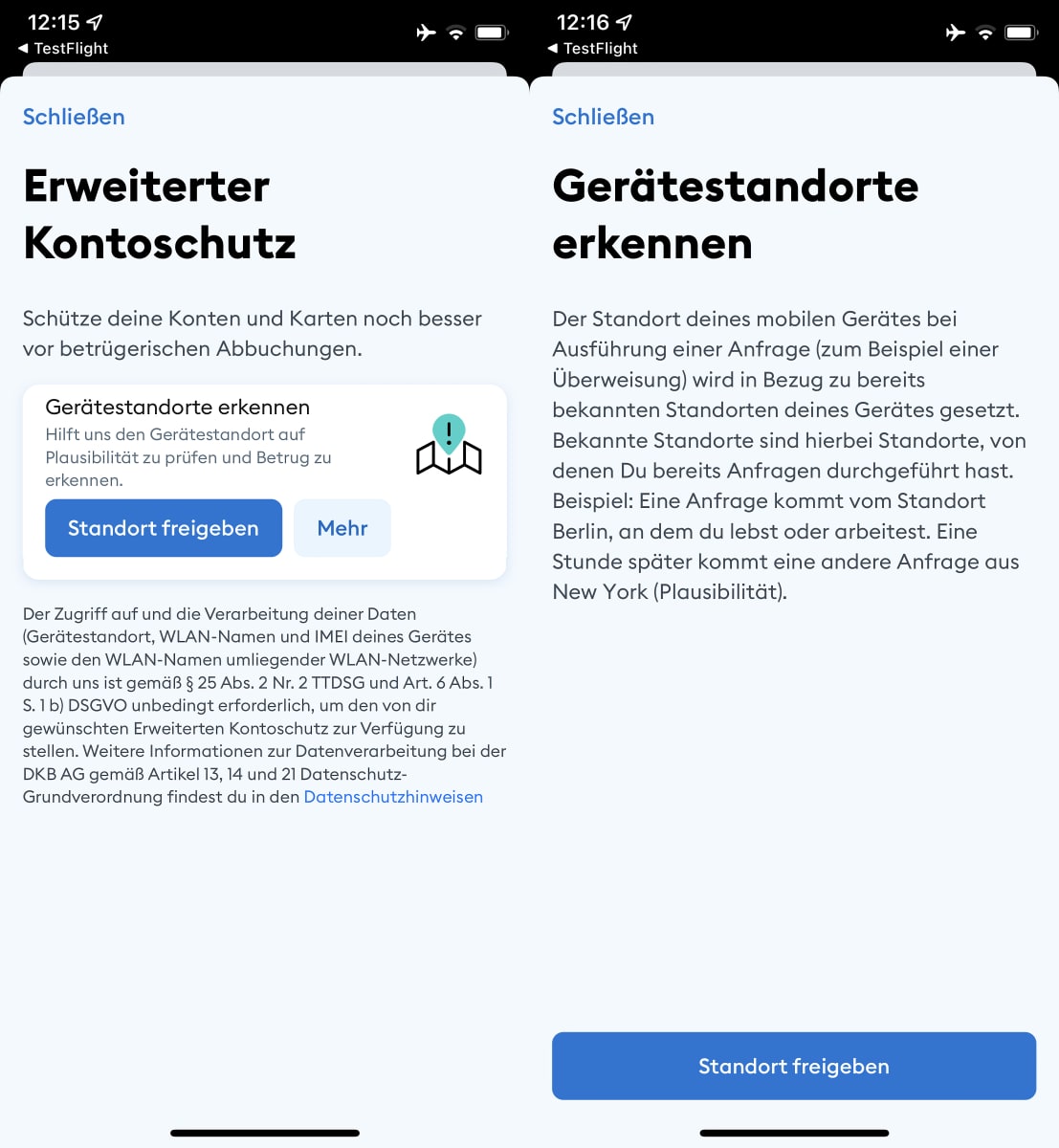

Noch sind nicht alle Funktionen der DKB in die neue App umgezogen. Währenddessen feilt man bereits an neuen Features der Banking-App der DKB. So gibt unter anderem die Testflight-Version 1.5 für iOS Aufschluss über geplante Neuerungen der App. Da wäre die Funktion „Erweiterter Kontoschutz“ zu nennen. Die soll euch bzw. euer Konto und eure Karten besser vor betrügerischen Absichten schützen. Die Funktion ist optional und bedarf der expliziten Zustimmung sowie Aktivierung des Gerätestandortes.

Anhand von jenem wird die Plausibilität von euren Kartenzahlungen geprüft. Ihr könnt ja auch nicht binnen einer Stunde einmal aus Berlin und einmal aus New York Geld vom Konto abheben, wie die DKB beispielhaft anführt. Sicherlich eine willkommene Neuerung für manchen Nutzer. Solch eine Funktion bietet beispielsweise auch das britische Fintech Revolut an.

Zudem gibt man im Rahmen des Beta-Tests auch bekannt, dass geänderte Namen von Empfängern nun wieder richtig in der Überweisungs-Zusammenfassung dargestellt werden. Treibt euch dies auf die Palme, dann ist es wohl nur eine Frage der Zeit bis dieser Fix mitsamt der neuen Sicherheitsfunktion das Beta-Stadium verlässt.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

DKB ist echt einzigartig. Lassen einfach mal 3 Apps laufen und irgendwie kann jede irgendwas was die anderen zwei nicht können.

So läuft es nun einmal in einer Übergangsphase bei der man aus zwei alten Apps eine neue allumfassende machen will. Wobei die alte Banking App ja nicht einmal eine wirkliche App ist sondern nur die mobile Ansicht der DKB Website.

Dennoch ist der bisher umgesetzte Umfang der neuen App noch stark verbesserungswürdig.

Die neue App soll die beiden anderen Apps ja ersetzen. Ziel ist es ja auch leider nicht den vollen Umfang der alten Web-App komplett in die neue App zu übernehmen.

Ich finde die Entwicklung nur insgesamt viel zu langsam.

Für irgendwas müssen die doch das Geld von den Negativzinsen verwenden 😉

Naja, bisher gab es 2 Apps: 1. Banking & 2. TAN in einer extra App. Hat wohl was mit Regelungen zur Zwei-Faktor-Authentifizierung zu tun. Das lösen die Genossenschaftsbanken z.B. alle genau so.

Jetzt neu gibt es eben die noch nicht fertige App, welche die Funktionen beider Apps unter einem moderneren Interface vereint. Nur fehlen da halt noch Funktionen.

Also insofern sind es keine 3 Apps sondern nur ein altes und ein neues System, wobei man das alte halt so lange laufen lässt, bis man beim neuen Feature-Parität hat. Ist doch allemal besser als noch Jahre auf die App zu warten (sehr flott sind sie halt nicht – man merkt, dass es eine klassische Bank ist und kein Fintech) oder aber plötzlich mobil nichts mehr machen zu können, weil nur noch die neue App verfügbar wäre.

Die dritte App gibt es seit Monaten.

Und seitdem nur noch Probleme.

Entweder kein Kontoabruf oder keine Kartenzahlung.

Hotline ratlos, verweist auf später.

Später wird zeitlich aber nicht eingegrenzt.

Ein mehr als blamabler Zustand für eine große Bank.

Kann ich absolut nicht bestätigen. Ja zu Beginn hat der Login hin und wieder nicht funktioniert aber die Zeiten sind vorbei. Und auch bei der Freigabe von Onlinekreditkartenzahlungen hatte ich bisher keine Probleme.

Bin erst seit einigen Wochen dabei, hatte aber bisher kein einziges Problem mit der neuen App.

Möge der Zustand auch bei dir bald einkehren!

Kann die Sparkasse auch gut. Einmal für’s Banking, einmal für die TANs und dann noch eine für’s mobile Bezahlen. Aber da sieht’s nicht danach aus, als würde demnächst alles unter einem Dach versammelt werden.

Alles besser als TEO der Sparda-Banken.

Das wird hoffentlich mit einer Prüfung per PushTAN oder anderer vorheriger Rückfragen und nicht mit unkommentierter Sperrung einhergehen, wie es derzeit schon mit ähnlichen Sicherheitsmechanismen passiert. Macht keinen Spaß, wenn man, verbunden mit einem VPN in Schweden, in NL plötzlich nichts mehr mit der Visa zahlen kann und erst nach 2h Warteschleife die Karte für den kommenden Tag freischalten lassen muss^^

Ich teile meinen Standort mit der Bank? lol

Genial, Abschnorcheln von Standortdaten gepaart mit IMEI, WLAN-Name und WLAN-Namen in der Umgebung.

Und alles unter dem Deckmantel der Sicherheit. Leute, lasst euch nicht verarschen.

Die Banken betreiben sowieso Fraud Detection / Prevention Systeme, die bei gewissen Auffälligkeiten anschlagen und Transaktionen ggfs. pausieren. Meist wird auch die auslösende IP-Adresse dazu mit in Betracht gezogen (Geolocation über IP). Das ist auch deutlich datenschutzfreundlicher als diese Wanzen-Funktion.

Du musst halt sowas irgendwann anbieten, um mit den hippen Fintechs mithalten zu können. Schau Mal wie viele der jüngeren Generation bei Neobrokern und Fintechs sind. Da wollen die „älteren“ Banken nicht vollständig den Anschluss verlieren. Das Feature hier ist ja auch (noch) optional.

Wenn sie wirklich „hippe“ Funktionen anbieten wollen sollen sie sich meinetwegen auf die virtuellen Sparbüchsen stürzen. Sowas würde ich bei der DKB gerne nutzen, aber dafür gehe ich bestimmt nicht zur dubiosen N26.

Genau das! Mich interessieren die Fintechs eigentlich nur wegen der Unterkonten. Da sollen die großen Direkt- und Genossenschaftsbanken als erster nachziehen.

Das kann ja nicht allzu schwer sein. Meinetwegen auch mir einem Modell, bei dem Unterkonten mit eigener IBAN extra kosten.

Sehe ich genauso. Keine große Bank bekommt es hin, Unterkonten wie N26 oder C26 zu integrieren. Zudem fehlen bei fast allen großen Banken Echtzeitbenachrichtigungen für Kontobewegungen!

Wieso kann man dieses Feature nicht integrieren?

Wofür verwendet ihr die Unterkonten?

Ich hab bei Vivid.Money auch viele gratis dabei, sehe aber den Sinn dahinter nicht Recht.

Ich bin Jung und ich kann weder mit der Smartphone fixierung der Fintechs noch mit den alten Banken etwas anfangen wo nichts passiert.

Das wirkt alles Krampfhaft und unatraktiv bei der DKB. Warum man sein Hauptkonto ohne zweiten Faktor per Smartphone nutzen muss verstehe ich einfach nicht. Die Standortdaten dürften nicht wirklich etwas bringen. Wenn das Gerät übernommen ist, dann sind auch die Standortdaten nicht sicher. Bringen tut es ein Tan-Generator. Leider kann man den mit dem Smartphone nicht zusammen nutzen.