Apple Pay: Commerzbank vor dem Start

![]() von caschy | 31 Kommentare

von caschy | 31 Kommentare

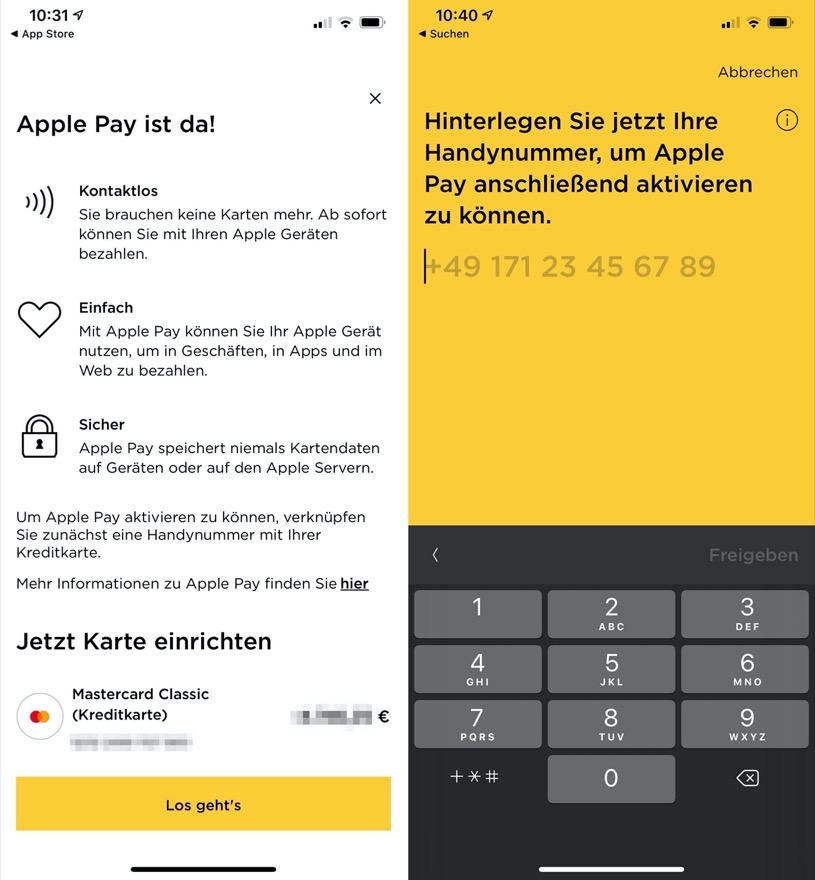

Offensichtlich möchte die Commerzbank zeitnah mit Apple Pay durchstarten. Die App ist jedenfalls vorbereitet, tönt davon, dass Apple Pay bereits da sei. Zwar weist das Update und die App selber auf Apple Pay hin, eine Nutzung ist derzeit aber noch nicht möglich, wie unser Leser Mathias bestätigte. Immerhin steht fest, dass Apple Pay bei der Commerzbank sehr bald starten dürfte – bei der Sparkasse ist der Start am Dienstag geplant – vermutlich wird dann auch die Commerzbank morgen starten.

Müssen Sie ja wahrscheinlich. Ich bin Kunde bei der comdirect und wir erhalten aktuell Benachrichtigungen, dass die Commerzbank weitere Anteile an der Bank kauft und wenn ich richtig verstanden habe einen Zusammenschluss planen. Könnte mir also vorstellen, dass die die Kunden migrieren. Bin mir da aber nicht sicher.

Wenn dies das aber machen, dann müssen die auch die Leistung bieten., damit die Kunden bleieben.

> Wenn dies das aber machen, dann müssen die auch die Leistung bieten., damit die Kunden bleieben.

Das halte ich für ein Gerücht. Bei der Integration der Dresdner in die Postbank hat ja auch niemand für Feature-Parität gesorgt. Die haben die Kunden in die Mutter transferiert, das alte System abgeschaltet und fertig.

Oh und als Nachtrag:

Leute die auf die Leistung achten sind sowieso nicht bei der Commerzbank und nur selten bei der comdirect. (Bei letzterer vielleicht für das Depot; das ist glaub ich noch wettbewerbsfähig.)

Die die jetzt noch da sind wechseln vermutlich eh nicht mehr.

Selten so einen Schmarrn gelesen.

1) Die Dresdner wurde nie in die Postbank integriert, wie oben behauptet. Richtig ist, dass die Postbank in die Deutsche Bank integriert wurde und die Dresdner in dier Commerzbank

2) Woher die Pauschalkritik ? Wo ist comdirect nicht wettbewerbsfähig ? Und im Vergleich zu wem ? Jetzt komm nicht mit n26…

zu 1. Stimmt. Commerzbank mit der Postbank vertauscht.

zu 2. „im Vergleich zu wem ? Jetzt komm nicht mit n26…“

….überall im Netz werden seit Jahren abwechselnd die ING und die DKB empfohlen. Das weißt du ganz sicher auch.

Ja, das weiß ich (die Comdirect wird übrigens auch recht oft empfohlen, je nachdem wer testet). Ich frage mich dennoch, warum Leute, die auf Leistung achten, nach Deiner Aussage selten bei Commerzbank oder Comdirect sind – bei der Coba gibt es zudem Filialen, auf die viele Wert legen und gerade dies stellt für viele eine Leistung dar die es dort zudem (noch?) kostenlos gibt.

Und der Kundenservice der Comdirect wird immer wieder gelobt (wie auch der anderer Online-Banken).

Ich kann nach wie vor nicht erkennen, warum bei der Comdirect nur das Depot „noch wettbewerbsfähig“ sein soll bzw. mangelt es an konkreten Beispielen….

Was den Support der Comdirect betrifft:

Ich hab keine sehr guten Erfahrungen gemacht. Nicht mal die Kontoschließung haben sie vernünftig auf die Reihe bekommen.

Was die Commerzbank betrifft: Die hab ich als Kunde nie erlebt. Aber die Preise sind wirklich hoch. Ohne 144 Euro im Jahr für das Girokonto hinzulegen kann man nicht mal an jedem Geldautomaten kostenfrei Geld abheben.

Bei den Filialen hast du Recht. Die haben sie …und die gibt es bei den Direktbanken so natürlich nicht. Vielleicht hab ich die unterbewertet, denn ich weiß nicht so recht, was man in so einer Filiale machen soll.

Also ich bin gerade erst gewechselt. Die Commerzbank bietet durchaus ein kostenloses Giro, bei dem man an allen Automaten der Cash Group kostenlos abheben kann, also etwa 9000 Automaten. Wer natürlich bei jeder Sparkasse abheben will, muss was anderes wählen, da hat der Vorposter absolut recht.

Eine Kreditkarte ist auch umsonst dabei.

Bisher bin ich zufrieden und freue nun auf Apple Pay.

Wollte eigentlich nur die 100€ mitnehmen 😉 aber habe nun entschieden zu bleiben.

Naja schauen wir einfach mal was daraus wird.

Habe zwar das Konto aber nutzen tue ich es eigentlich nur um einmal bis zwei mal im Jahr Geld ein zuzahlen. Habe erst später festgestellt was Nachteilhaft ist:

1. Gebühren bei SMS Tan -> Habe Outbank und Finanzguru sobald man eine TAN zum aktualisieren der Finanzen benötigt wird anstatt über die App eine SMS Versendet und dann noch berechnet.

2. Geld abbuchen bei Automaten in direkter nähe ist nicht Gebührenfrei möglich.

Sehr schade eigentlich. Empfinde deren Design sehr ansprechend. Fortschrittlich in Sachen Technik sind Sie auch. Da kann sich ING eine scheibe von abschneiden.

Immer wieder herzerfischend wenn ich sehe das ich schon fast 3 jahre mobil bezahle.. hauptsache Apple hockt auf ihrer NFC Schnitstelle..

Wie oft noch: „mobil bezahlen“ IST NICHT Apple Pay. Ist das denn so furchtbar schwer zu verstehen?

Herzerfrischend, wie uninformiert manche Leute noch sind.

> Apple Pay ist ein Zahlungssystem des US-amerikanischen Unternehmens Apple für hauseigene, mobile Geräte. […] Kategorie: Mobile-Payments

src.: de.wikipedia.org/wiki/Apple_Pay

Wieso ist deiner Meinung nach Apple Pay kein Weg mobil zu bezahlen?

Ich denke er meinte, dass mobil bezahlen weit mehr Möglichkeiten als nur Apple Pay umfasst.

Naja, die DKB bietet bspw. Google Pay erst seit einem halben Jahr an, kurz danach folgte Apple Pay – also so viel eher konnte man als Kunde dieser Bank auch mit Android nicht mobil bezahlen.

Keine Ahnung, warum Apple in diesem Fall angekreidet wird, dass deutsche Institute es nicht früher auf die Reihe bekommen.

Ging auch schon früher ohne Apple / Google Pay. Android + App der Bank + NFC. In Österreich wurde das auch mit speziellen SIM-Karten probiert. Alles Krampf und nicht annähernd so nutzerfreundlich wie Apple / Google Pay.

Auch in DE mit Vodafone Pay

Nachrag: Hat übrigens nie korrekt Funktioniert. Bzw. das einrichten ist wie genannt ein Horror

“ Hat übrigens nie korrekt Funktioniert“

Nö, falsch.

Ich habe Vodafone Pay fast 2 Jahre bis zur Einführung von Google Pay problemlos und regelmäßig genutzt.

Und 2016 war das ganze in Deutschland wirklich noch das allergrößte Hexenwerk was ich an den Supermarktkassen veranstaltet habe 😀

Ich bezahle auch schon fast 3 Jahre mobil – mit Apple Pay, natürlich. Dass einige Banken nicht in die Gänge kommen, ist allein deren Problem.

Ich habe damals spontan zur ersten Kreditkarte gewechselt, die Apple Pay unterstützte – und seither haben die auch den Löwenanteil meiner Umsätze kassiert. Die anderen hingegen … sind leer ausgegangen.

Ja, aber den Tanz mit anderer landeseinstellung und Kreditkarte aus dem Ausland tut man sich doch nur als enthusiast an. (Gilt jetzt für DE)

Da mag ich mich unklar ausgedrückt haben: Natürlich ist Apple Pay eine Mobile-Payments-Lösng. Apple Pay ist darüber hinaus aber auch eine Möglichkeit online zu bezahlen – bei Händlern, die es unterstützen, wohlgemerkt.

Beim Kommentar von Celli habe ich Android + Bank-App + NFC angenommen und das ist immer noch meilenweit von der Einfachheit von Apple Pay entfernt.

Das würde ich aber nicht als Hauptargument nennen. Ja einfacher ist es. Aber meiner Meinung nach hat Apple Pay und GPay folgenden massiven Vorteil im Gegensatz zu anderen Bezahlmöglichkeiten:

1. Es steht keine Bank dahinter die Ihre eigene Suppe kocht

2. Beim Bank wechsel muss ich mich nicht großartig neu Einrichten in der Hinsicht auf mobiles Zahlen

3. Die Bank entfernt nicht mal eben so die App weil Sie kein Bock mehr haben dies zu entwickeln (ja die könnten auch die Schnittstelle zu APay und GPay entfernen)

4. Insbesondere Apple hat starke Möglichkeiten das Protokoll oder das Verfahren sicher zu gestallten. Zum Beispiel durch nicht öffnen der Chips bzw. dem Verfahren.

Ich will also nicht das meine Bank ihre Finger in einen Markt reinsteckt welcher fortschrittlich und gut umgesetzt ist. So meine Meinung. Hat natürlich auch seine Nachteile mit APay und GPay.

1. – 3. = „habe ich Android + Bank-App + NFC angenommen und das ist immer noch meilenweit von der Einfachheit von Apple Pay entfernt“

Verstehe ich also immer noch richtig, dass du die Apple Pay Lösung besser findest? Klingt irgendwie beides Widersprüchlich aktuell 😀

Natürlich finde ich Apple Pay mit Riesenabstand besser.

Sehr gut 😀 habe dich dann missverstanden.

Empfand folgende Situation als sehr lustig: Musste eben schell tanken. Bin schnell rein gegangen und war nach wenigen Sekunden fertig. Als ich zurückgekommen bin hat mich mein Kumpel schräg angeguckt und hat sich gefragt warum ich so schnell fertig war 😀

Uhr dran. Pip. Kassenbon nein. Tschüss 😀

Hm, gilt das dann auch für die BahnCard-Kreditkarte? Müsste ja.

App wurde aus dem App Store entfernt. Aktualisieren derzeit nicht möglich.

Wird in Kürze sicherlich behoben sein.

Spätestens morgen früh ist sie wieder da.

Bei der Sparkasse schwitzt man derweil und befürchtet, dass man morgen nicgt starten kann.

Ach deswegen bekommen die es nicht bei der Android App gebacken endlich „Face Unlock“ beim Pixel 4 zu unterstützen. Weil die so einen Kram ans Fliegen bekommen wollen. *OMG* Bin auch bei der Commerzbank, aber GPay fünktioniert halt nur über Paypal weil die auch da zu lange im Dornröschenschlaf gelegen haben. Eine Kreditkarte von denen habe ich schon lange nicht mehr…aber das kostenlose Girokonto (solange es das noch gibt, auf Holz klopf) damit habe ich zum Glück keine Probleme.