Vivid Now für Dispokredite und Ratenzahlungen startet in Deutschland

![]() von André Westphal | 15 Kommentare

von André Westphal | 15 Kommentare

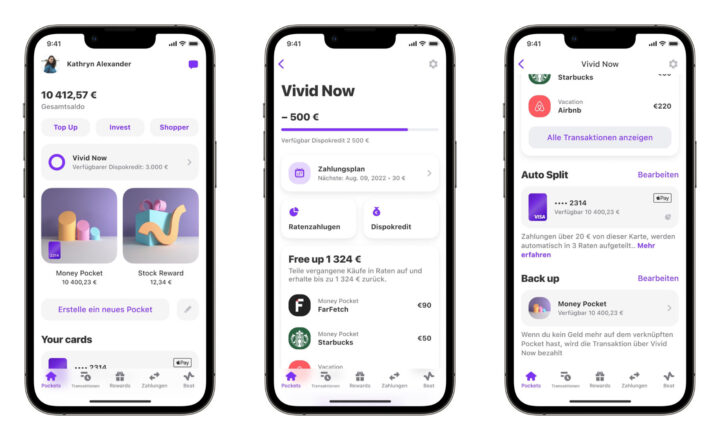

Vivid Now startet in Deutschland: Über dieses Kredit-Feature ermöglicht Vivid dann auch hierzulande Dispotkredite (Back up) aufzunehmen sowie die Ratenzahlung (Auto Split & Free up) zu nutzen. Vivid Now ist ein separates Konto in der Vivid-App. Laut den Entwicklern wolle man Kunden so noch mehr finanziellen Spielraum gewähren.

Die Nutzer sollen auch mit den neuen Funktionen die volle Kontrolle über die eigenen Finanzen behalten, dank Zahlungsplan direkt in der App und passenden Hinweisen / Zahlungserinnerungen. Vivid Now steht als separates Pocket mit eigener IBAN sowie Kreditfunktion ab sofort zur Verfügung. Dabei betitelt man die rückwirkenden Ratenzahlungen als „Free up“, während automatische Ratenzahlungen als „Auto Split“ geführt werden. Zusätzlich kann das Vivid-Now-Konto auch als Reserve genutzt werden. Jedes Mal, wenn auf einem Pocket nicht mehr genug Guthaben vorhanden ist, springt Vivid Now automatisch ein, um eine Ablehnung der Kartenzahlung zu vermeiden.

Back up erlaubt es euch hier eben, selbst Guthaben auf das Vivid-Now-Konto zu übertragen, welches vorrangig bei nicht ausreichend gedeckten Pockets verwendet wird. Ist kein Guthaben auf dem Vivid- Now-Konto, greift der Dispokredit. Das verkauft Vivid euphorisch als altruistischen Dienst an den Kunden, ich rate euch da aber aufzupassen, damit ihr nicht in eine Kostenfalle tappt.

Sollte auf einem anderen Pocket noch ausreichend Guthaben verfügbar sein, informiert die Vivid-App nach der Transaktion über Vivid Now per Push-Mitteilung, den beanspruchten Disporahmen zum Teil oder insgesamt zu begleichen, um Zinsen zu vermeiden. Denn sozusagen im Kleingedruckten steht, was euch der Spaß kostet: Wenn ihr Geld auf das Vivid-Now-Konto transferiert, fallen keine Gebühren oder Zinsen an. Sobald der Dispokredit jedoch in Anspruch genommen wird, fällt ein effektiver Jahreszins von 12 Prozent an. Da kann schnell etwas zusammenkommen.

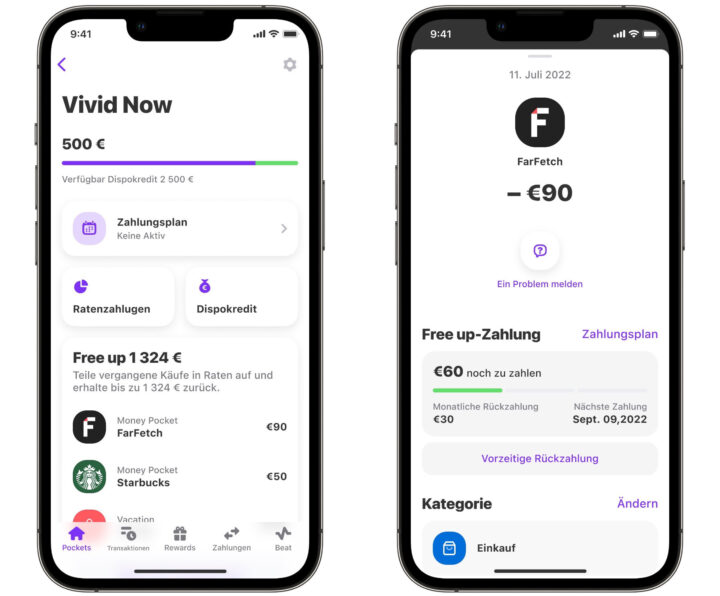

Für Ratenzahlungen über Auto Split oder Free up sind zwar keine Zinsen fällig, wohl aber eine feste Gebühr von 2,5 % des Gesamtbetrags der Transaktion. Lediglich Prime-Kunden (9,90 € pro Monat) zahlen keine Gebühren für Auto Split und Free up. Die Raten können automatisch im 30-Tage-Rythmus vom Main Pocket eingezogen werden oder manuell auf Vivid Now transferiert werden. Bei nicht-rechtzeitigem Begleichen werden Überziehungszinsen mit einem effektiven Jahreszins von 12 Prozent fällig. Wehe, ihr denkt also nicht daran…

Mit “Auto Split” werden Kartenzahlungen über 20 Euro automatisch in 3 Raten aufgeteilt. Bargeldabhebungen können nicht aufgeteilt werden. Wenn Guthaben auf dem Vivid-Now-Konto verfügbar ist, können Zahlungen damit beglichen werden. Andernfalls wird der Dispositionskredit in Anspruch genommen. Die erste Rate ist nach 35 Tagen fällig, die zweite und dritte jeweils nach 30 Tagen. Folgen weitere Auto-Split-Zahlungen, reihen sich diese Raten in den bestehenden Zahlungsplan ein, sodass immer nur eine Zahlung pro Monat fällig ist.

Dank Free up können Kunden auch in der Vergangenheit liegende Transaktionen in 3 Raten aufteilen. Der Betrag von berechtigten Transaktionen über 20 €, welcher maximal 3 Monate zurückliegt, wird mit Vivid Now wieder freigegeben. Falls ihr an diesem Brimborium Interesse habt, dann könnt ihr direkt im Hauptbildschirm der Vivid-App ein Konto für Vivid Now erstellen. Bei der Beantragung werden allgemeine Informationen zu den Einkommensverhältnissen abgefragt sowie eine Schufa-Abfrage durchgeführt. Das Überziehungslimit liegt bei bis zu 5000 € und steht in wenigen Minuten nach der Beantragung zur Verfügung. Alle Transaktionen, egal über Back up, Auto Split oder Free up belasten das gesamte Überziehungslimit.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Nettes Feature für alle die mit ihrem Geld umgehen können und fatal für alle die es nicht können. Besonders durch die Möglichkeit dort eine „Reserve“ parken zu können lässt die letztere Gruppe schnell mal den Überblick verlieren.

Wer mit seinem Geld umgehen kann, braucht derartige Funktionen überhaupt nicht.

Aber an denjenigen sind Banken nicht interessiert. Interessant ist die breite Masse mit wenig Geld, die sich gerne verschuldet.

Mit Verlaub, aber das ist Schwachsinn. Natürlich können derartige Funktionen durchaus sinnvoll sein für Leute die mit Geld umgehen können.

So radikal wie unser Vorposter hätte ich es nicht formuliert, aber was wäre denn z.B. ein guter Grund, solche Features zu nutzen?

Ich seh da maximal in seltenen Randfällen irgendeine Verbesserung zum regulären Dispo. .. und auch das hab ich jetzt nicht durchgerechnet.

Ich hab den Artikel vorhin überflogen und mir sah das schon zu verkompliziert aus. Mit Verlaub, ich bin nicht dumm, mein Job ist kompliziert, den es geht um die Simplifizierung/Optimierung von Prozessen.

Für mich ist Vivid das Snapchat der Fintech-Apps, was die Menüführung betrifft, irgendwie ganz anders als Revolut oder N26.

Habe jedenfalls upgedatet und das Feature noch nicht zur Verfügung.

Brauch keinen Dispo und schon gar nicht zu 12%. Wieso einen Betrag ab 20€ auf 3 Rechnungen aufteilen? Das macht doch erst ab 4-stellig Sinn. Wenn man jede Kleinigkeit so bezahlt, verliert man dich komplett die Übersicht?!

Habe von N26 (gratis Version und Hauptkonto seit 2015, weil ich es damals cool fand) einen Dispo iHv 10k bekommen ohne den je beantragt zu haben. Genauer gesagt hab ich die Option erhalten a er zugestimmt da nice to have. Man weiß ja nie. Da ist es nachvollziehbarer: man sollte seinen Dispo bis Ende des ablaufenden Quartals inklusive anfallender Zinsen begleichen, ansonsten wird der Dispo (lediglich) neu berechnet bzw. der Anspruch darauf bewertet, klar möglicherweise gekappt wenn ich dann minus 9999€ wäre oder so ^^. Zinsen von 8,9% sind ja sogar krass fair – das letzte mal als ich bei einer konventionellen Bank n Dispo im Anspruch nehmen musste, waren das um die 17% und ca 15€ im Monat für 1000€.

Man muss ja nicht gleich davon ausgehen, dass jede:r gleich das Geld zum Fenster raus wirft; wer so tickt, den kennt die Schufa evtl. bereits ganz gut und wird eher keinen Anspruch gewährt bekommen, oder?

PS: Curve wurde hier auch erwähnt; ich schätze mich glücklich, dass mir trotz gratis Nutzung und neuester App-Version keins derer neuen Subscription Modelle aufgezwungen wird (ich wäre doof eins zu wählen).

Ich habe da etwa 15 Karten hinterlegt (teils in Form von virtuellen Debits für dedizierte Käufe), und vielleicht lassen sie mich daher in Frieden (hab nie die Mail erhalten, über die hier im Blog neulich ein Artikel erschien).

Und nach nem Umstieg von Apple Watch auf Garmin die ich alle drei Wochen laden muss statt nach 3/4 Tag, passt Curve bestens ins Konzept. Premium Features hab ich eh nie benutzt.

Kleine Ergänzung:

War grad in der Vivid Pläne Übersicht und die Inhalte von Standard und Prime scheinen vertauscht ^^.

Ob sich das auch so auswirkt, wird gleich mit dem Kauf eines Feierabend Bierchens getestet…

Schulden machen leicht gemacht.

Wer mit Geld umgehen kann und viel verdient vertraut nicht so einem Finetech sein Geld an.

Hier können Leute mit geringem einkommen auf einfache Art und Weise über ihren Verhältnissen leben.

Eine schäbige Art Geld zu verdienen. Naja mit den Millenial Maurergesellen kann man es ja machen.

> Millenial Maurergesellen

Wenn er Millenial ist, ist er vermutlich jetzt um die 30 und schon seit 10 Jahren kein Geselle mehr. … oder Quereinsteiger. 😉

Warum sollte man „so einem Fintech“ sein Geld nicht anvertrauen. Vivid hat die Einlagen dank Abwicklung über die Solaris Bank gesichert und die Features sind ganz nett. Das ist das klassische Zweit- oder Drittkonto. Wer sich alleine über sein Sparkassenkonto organisiert, der kann mit dem innovativen Zeug natürlich nichts anfangen.

Klarna ist hier bereits etabliert, hat einen viel griffigeren Namen und bietet genau dasselbe an. Warum es Unternehmen immer wieder mit ähnlichen Konzepten versuchen, ist mir absolut schleierhaft. Es zählt nur der erste Player, ähnlich wie Netflix, Spotify oder MyTaxi/FreeNow

Vivid ist ja ganz nett, aber mal schauen, wie die Solarisbank die Nuri Pleite übersteht….

Da bleib ich lieber wachsam und halte mich mit kreditverschuldungen zurück und hoffe mal, das die nicht wie wirecard am ende auch noch platt sind.

Was dann auch das aus für Vivid bedeuten würde.

Hat doch außer etwas Verwaltungsaufwand für die Solarisbank kaum Auswirkungen dass Nuri nun insolvent ist.

Bei mir kam das Update bei iOS noch nicht an. Nice wäre, wenn man auch einfach nur ein andere Pocket als Backup auswählen kann. Mit Vivid Now verschlechtert sich man bestimmt den Schufa-Score. Perfekt wäre, wenn man bei den geteilen Konten zwei Konten auswählen kann, von denen es 50% 50% das Geld bei Bedarf reinzieht.

Ich mag es Ausgabenkonten von Sparkonten zu trennen deswegen habe ich auf der Gemeinschaftsausgaben Pocket nicht viel Geld liegen. Bei größeren Ausgaben muss aktuell immer Geld hin und her geschoben werden.

Hat das jemand bei Vivid nicht auf dem Schirm, dass die Eingabe von https://www.vivid.c** auf eine Pornoseite führt. Wie bekloppt muss man den sein einen solchen Finanzdienstleister genau diesen Namen zu verpassen? Facepalm.

Und das, obwohl Vivid Entertainment zu den wirklich alten und bekannten Vertretern der Branche gehört. Da hat man wohl vor Produkteinführung keine ordentliche Marktanalyse durchgeführt. Naja, bei solchen Produkten bzw. Services muss einen das nicht wundern. Schnelles Cash und am Ende heulen alle wieder rum, wie es denn sein kann, dass „die Jugend“ in Deutschland so stark überschuldet ist. Da ist dann ein unseriöser Firmenname auch kein moralisches Problem mehr.