Vivid Money startet in Deutschland

![]() von caschy | 64 Kommentare

von caschy | 64 Kommentare

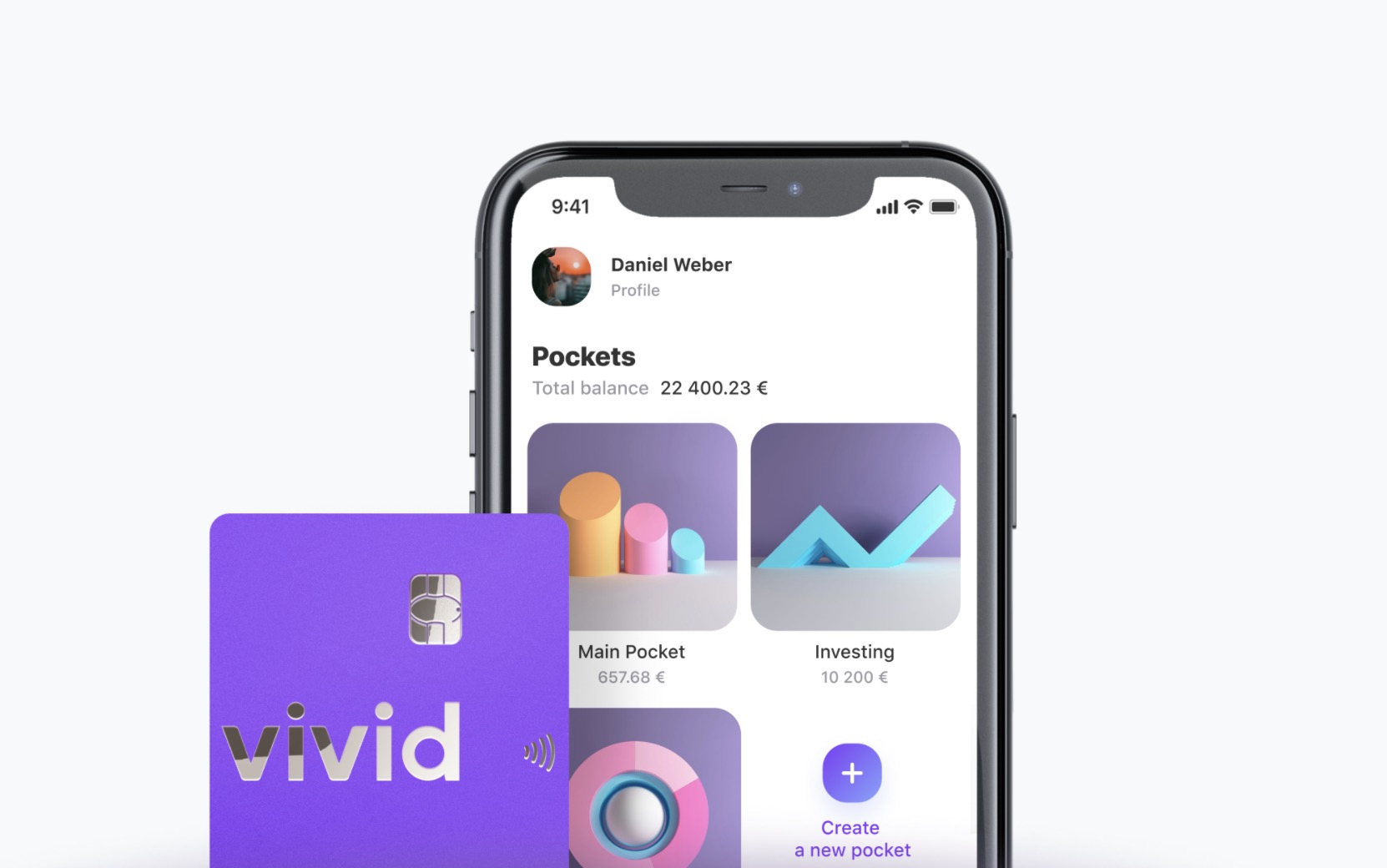

„Smartphone-Banken“ – da kennen wir beispielsweise N26 und Revolut. Nun macht sich ein neues Unternehmen auf, um den Markt aufzuwirbeln. Vivid Money startet ab sofort in Deutschland und Kunden können in wenigen Minuten kostenlos ein Konto eröffnen und ihre Finanzen über das Smartphone verwalten. Zusätzlich erhalten sie kostenlos eine Visa-Debitkarte aus Metall für Zahlungen und Geldabhebungen.

Ebenso will man mit Zusatz-Dienstleistungen und -Programmen punkten – was man von anderen Anbietern ja auch kennt. Neben einem klassischen Bankkonto bietet Vivid Money laut Aussagen der Macher Leistungen, „die Kunden dabei helfen, ihr Vermögen sicher und übersichtlich zu verwalten sowie zu vermehren„. Dazu zählen unter anderem Cashback-Programme, Unterkonten in Fremdwährungen und in naher Zukunft auch Investmentprodukte. Deutschland ist der erste und zunächst einzige Markt, in dem die Kontomodelle Vivid Standard und Vivid Prime verfügbar sein werden.

Für die Bereitstellung der Leistungen arbeitet Vivid Money mit der solarisBank zusammen, welche die Banking-Infrastruktur zur Verfügung stellt, sowie mit Visa als Payment-Technologie Partner für Europa. Vivid Money bietet Kunden zwei Kontomodelle. Sie können wählen zwischen dem kostenlosen Konto Vivid Standard sowie der Premiumversion Vivid Prime für 9,90 Euro im Monat, wobei die ersten drei Monate für alle kostenlos sind und jeder Kunde bei Registrierung auch die kostenlose Metall-Visa-Debitkarte erhält. Eine Übersicht bekommt man auch hier.

Funktionen zum Launch

- kostenloses Girokonto mit deutscher IBAN, abgesichert mit bis zu 100.000 € im Rahmen des deutschen Einlagensicherungssystems (DGS)

- dreimonatige Test-Mitgliedschaft von Vivid Prime ohne automatische Verlängerung inkl. kostenloser Visa-Debitkarte aus Metall, die auch nach Ablauf der Testmitgliedschaft weiter verwendet werden kann

- virtuelle Visa-Debitkarten für sicheres Online-Shopping

- kostenlose Überweisungen

- kostenlose Bargeldabhebungen weltweit von bis zu 200 Euro (Vivid Standard) / 1.000 Euro (Vivid Prime)

- Einkaufs-Cashback von bis zu 10 % bei zahlreichen Partnern bis maximal 20 Euro im Monat

mit Stock-Reward-Program Cashback vermehren - unbegrenzt viele kostenlose Unterkonten (Pockets) mit jeweils eigener deutscher IBAN in über 100 Währungen

- detaillierte Statistik über Ausgaben und Einnahmen sowie Budgetierungsfunktion

- mobil bezahlen mit Google Pay und demnächst auch Apple Pay

- gebührenfreier Währungsumtausch zum aktuellen Wechselkurs

Die Karte kommt ganz ohne Identifizierungsdaten aus: keine Kartennummer, kein Ablaufdatum, keine Prüfnummer. All diese Daten sind sicher in der App gespeichert und schützen die Kunden so zuverlässig bei Kartenverlust. Zusätzlich können sich Kunden jederzeit eine neue Kreditkartennummer samt Ablaufdatum und Prüfcode erstellen und mit der Karte verbinden. Vivid Prime bietet neben einem höheren kostenlos abhebbaren Bargeldbudget zusätzliche Cashback-Angebote bei Zahlungen im Ausland.

Ein Interview mit den Machern hat auch das Handelsblatt parat – dort zeigt man auch noch einmal Unterschiede und Parallelen zu den genannten anderen Angeboten wie Revolut und N26. Für Bargeldabheber gibt es ja offensichtlich Unterschiede. So ist es bei Vivid und Revolut die Summe, bei N26 die Anzahl der Abhebungen, welche eventuell zum ausschlaggebenden Punkt wird.

So langsam scheint bunq dann doch mal Konkurrenz zu bekommen. Endlich noch ein Anbieter der mehrere IBAN-Unterkonten anbietet. Und dann noch deutsche IBAN.

Klingt erstmal gut, mal schauen wo es sich entwickelt.

Klingt gerade wegen den Einweg Kontoverbindungen bzw. Virtuellen Karten interessant.

Wie sieht’s mit der Schufa aus, gibt’s einen Eintrag als Konto?

Ich habe bereits Antwort vom Support erhalten:

(Vivid Money)

08.06.2020, 15:42:25 GMT 3

vielen Dank für dein Interesse an Vivid 🙂

Zurzeit werden keine Schufa-Abfragen von uns gemacht. Es ist aber möglich, dass wir später aufgrund regulatorischer Anforderungen diese Abfrage benötigen werden, wenn wir neue Produkte bei Vivid einführen.

Erstmal Danke!

Also vielleicht wie der Spaß bei n26 – erst keine Schufa und dann wird das Konto obwohl man nicht zugestimmt hat oder Dispo beansprucht als Konto in der Schufa eingetragen.

Alle Konten werden in die Schufa als Eintrag eingepflegt, Vivid wird als Replica N26 mehr Features anbieten können, lediglich zum Scheitern verurteilt. Max. Laufzeit bis 2023.

Transferwise => Belgische IBAN oder Revolut mit GB IBAN ist angelegt, leider von vielen Behörden und Institutionen nicht im System anerkannt.

Was Du beschreibst ist IBAN Diskriminierung und nicht erlaubt. Jeder muss zB Lastschrift von allen IBAN erlauben EU und aktuell auch in GB. Du kannst dies zB der BaFin melden. Nur DE zu akzeptieren geht nicht.

Wie kommst Du auf den Trichter, dass alle Konten bei der Schufa eingetragen werden?

Auf dem Screenshot sieht die App aus wie N26 nur leicht umgestaltet.

Ist wahrscheinlich ein und derselbe Dienstleister..

Hast du eine Lücke bei n26 gefunden gilt sie wohl für fast alle Startup Smartphone-Banken ♂️

Hinter vivid steht TCS, eine der besten Banken aus Russland.

Also das liest sich heute im Handelsblatt aber anders:

„Bislang haben die beiden [Gründer] Vivid Money nach eigenen Angaben aus persönlichen Mitteln und über Kredite finanziert. Die TCS Group Holding – der Konzern hinter der Tinkoff Bank – habe jedoch bereits zugesagt, dass sie in einer ersten Finanzierungsrunde rund 25 Millionen Euro beisteuern will“

Also eine Beteiligung an einem Startup, noch dazu „zugesagt“ (= nicht „schon erfolgt“) ist für mich nicht ein „steht hinter“.

Das ist ja mal ein merkwürdig komplizertes Cashback-Programm, mit Aktien verknüpft, abhängig davon ob man an einem Ort der Top-Geldausgeber ist, 10% auf Netflix, 5% Rewe aber nur Online(?) …

DE-IBANs?

DE-IBAN Unterkonten?

Metallkarte gratis?

GooglePay/ApplePay?

Solide APP-UX?

Damit sehe ich nur Revolut mit seinem Angebot gut abgegrenzt. Aber für N26 und bunq könnte das eine ernstzunehmende Konkurrenz werden.

Wieso siehst du Revolut da eher abgegrenzt als N26?

Also weil insgesamt klingt es für mich ähnlicher zu Revolut als zu N26

Bunq habe ich gerade getestet. Grauenhaft! Alles auf Social gepolt und alles im Support wird automatisch mit Google Translate übersetzt. Gibt auch nur englischen Support. Willst du deutschen, kommt das wieder mehr als offensichtlich von Translate. App ist auch nicht so toll. Würd ich nieeeee wieder nehmen. Aber Legitimation ist dort easy, weils nur ein Bild und kein Videogespräch braucht. Das ist praktisch.

Alles von der SolarisBank habe ich als sehr gut erfahren und diese nutzen sie hier ja auch. Die scheinen sehr gute APIs zu haben und die Apps sind auch immer klasse. DE IBAN hast du da ebenfalls sicher.

DE-IBANs? Ja, da Solarisbank im Hintergrund

DE-IBAN Unterkonten? Vermutlich auch ja, da Solarisbank

Metallkarte? Wozu?

GooglePay/ApplePay? Funktioniert meines Wissens nach bisher noch nicht bei der Solarisbank

Was verstehst Du unter „solide APP-UX“

Google Pay schon, Apple Pay noch nicht.

Metallkarte gibt es für 9,99 Euro im Monat.

Steht alles auf der Website 😉

Da steht auch, dass es das Premiumkonto 3 Monate kostenlos gibt und man die Metallkarte behalten kann, auch wenn man nach den 3 Monaten wieder zum „Standart“ (ja, so steht es da tatsächlich) Abo wechselt.

Finde die Metallkarte eh uninteressant, wenn sie trotzdem lila ist. Die SuperGreen Metallkarte von Bunq oder die AppleCard – die sehen geil aus. Wenn die Metallkarte lackiert ist, kann ich auch ne Plastikkarte nehmen. Es sei denn ich gehe damit so wenig sorgsam um, dass nur Metall bei mir länger als ein paar Jahre hält.

Davon ab… dieses Statussymbol Kreditkarte, habe ich auch noch nie verstanden. Sie sollte halt nicht scheiße aussehen, das ist klar, ne Metallkarte wäre auch echt schick, aber wenn nicht, dann halt nicht. Manchmal hab ich das Gefühl, dass einige ihr Konto echt nach der Karte auswählen 🙂

Scheint noch nicht online zu sein die app im playstore.

Geht es nur mir so, dass die App im Google Playstore nicht auffindbar ist? Egal ob ich am Desktop oder auf dem Handy auf den Link zu Kontoeröffnung klicke, es kommt in beiden Fällen eine Fehlermeldung.

Ist bei mir auch so.

Jo, hier auch. „Nicht gefunden“.

So dreist wie die Optik von N26 „inspiriert“ ist kennt man das sonst nur von chinesischen Elektronikherstellern. Ich bin kein Bargeldfan, aber wäre ich einer, würde ich mit 200€ im Monat definitiv nicht auskommen. Zumindest mit den virtuellen Debitkarten hat man sich eine praktische Funktion von Revolut ausgeborgt. Die Aktienfunktionen sind da wie dort Spielzeug.

Zu Beginn werden wohl einige die kostenlose Metallkarte abstauben, aber das große Alleinstellungsmerkmal sehe ich bei dieser neuen Russen-Bank ehrlich gesagt nicht. Hätte mir bei den markigen Sprüchen mehr erwartet.

Wirklich kostenlos?

„1€ pro virtueller Karte“

Wow Meinungen über die Solaris gehen ja auf Google und anderen Bewertungsportalen ordentlich in Richtung gruselig.

Die IT ist wohl gelegentlich mal ein wenig hakelig. Auch innerhalb der Solarisbank hat es schon einmal 3 Tage gedauert bis Geld von Tomorrow.one bei Trade Republik angekommen ist. Als Haupt- oder gar Alleinkonto sind die Spielplätze bei der Solaris in meinen Augen (noch) nicht geeignet.

Momentan habe ich auch wieder Probleme: Die Überweisung vom TR-Depot aufs Referenzkonto vor 10 Tagen veranlasst und noch immer kein Geldeingang. Auf Nachfrage wurden mir Probleme bei der Solarisbank genannt.

Interessant. Habe bislang nur positive Erfahrungen mit deren Technik gemacht.

Eine Girocard gibt es aber nicht oder? Also könnte ich, wenn ich das als Hauptkonto nehme nur dort einkaufen, wo auch Visa akzeptiert wird.

Ich denke nicht, zumindest wird nirgends eine Girocard bzw. VPay oder Maestro erwähnt.

Revolut bietet neben der Master und der Visa auch eine Maestro Card an, allerdings keine deutsche IBAN, was es dann für ein Hauptkonto auch wieder schwierig macht.

Na ja, der Anteil der Geschäfte die „Nur-EC“ nehmen, dürfte immer geringer werden. Ich habe keine Ahnung, wann ich meine GC das letzte mal zum Bezahlen eingesetzt habe. Wenn der Händler nicht flexibel genug für richtige Karten ist, gehe ich eben zur Konkurrenz. Zumindest hier in der Großstadt ist das kein Problem.

Kurze Frage… habe auch nur noch eine Visa und bin noch auf nichts gestoßen, wo sie nicht akzeptiert wird. Kannst du mir mal sagen, wo das der Fall wäre? Also aus echtem Interesse jetzt.

Lokale Restaurants.

Bei uns ein Werkzeughändler und Eck der akzeptiert nur EC Karten

Da gibt es noch reichlich, reichlich Möglichkeiten blöd dazustehen, wenn man „nur“ eine Kreditkarte mit sich führt. Das Parkhaus, in dem ich heute Abend mein Auto abstellen werde, akzeptiert GiroPay oder Cash. Keine Kreditkarte.

Ich kenne auch persönlich einen Bootsverleiher in einem viel frequentierten Tourismusgebiet, der sagt den Leuten klipp und klar: „Mit Karte ist es etwas teurer, weil wir Gebühren abdrücken müssen.“ Auf einmal wollen die Kunden lieber bar bezahlen. So einfach ist das.

Ich finde das nicht gut, aber ich sehe ja selbst weiterhin diese wunderlichen Menschen, die an der Supermarktkasse möglichst Cent-genau zahlen und sich dabei ungeheuer hilfreich für die Kassiererin vorkommen und offenbar meinen, man habe ihr damit einen Gefallen getan.

Bei den Händlern die nur bar akzeptieren, weil elektronische Zahlung ja sooo teuer ist, frage ich mich immer, warum die der Meinung sind dass Barzahlung kostenlos ist. Geld einzahlen ist bei Privatkonten schon meist gebührenpflichtig, bei Geschäftskonten immer. Wenn man es vorsortieren und rollen muss, kostet das mindestens Zeit. Wenn ein Geldtransporter zum Abholen kommt, wird der auch nicht für lau fahren.

Mich würde mal eine ehrliche Gegenüberstellung der Kosten interessieren.

Die Frage stellt sich bei kleinen Gewerbetreibenden eher nicht. Die zahlen ihr Bargeld nicht ein. Warum auch? Die haben vermutlich einen Tresor im Keller.

Es gibt auch andere Gründe auf Bargeld zu bestehen. Gerade bei kleinen Kiosken, Gastronomiebetrieben, Frisören usw. sind die nicht versteuerten Einnahmen ein Teil des Geschäftsmodells und damit überlebenswichtig.

Bescheißen als Geschäftsmodell? Wow.

Ja, leider gang und gäbe. Guck Dir mal in Imbissen, Kneipen, Eisdielen, unabhängigen Bäckereien, Kiosken, auf Wochenmärkten usw. an, wie und was dort gebongt wird bzw. nicht gebongt wird. Häufig nur jede 2-3 Zahlung. Richtig unbeliebt kann man sich dort machen, wenn man auf sein Recht auf einen Kassenbon besteht. Sollten in Deutschland tatsächlich irgendwann einmal Fiskalkassen eingeführt werden, was der DEHOGA und anderer Lobbyverbände ja bisher verhindert haben, beginnt das große Imbiss und Kneipensterben.

Auch Bargeld ist natürlich nicht kostenlos, aber das müssen die Händler sowieso vorhalten, schließlich gibt es die gesetzliche Verpflichtung, Bargeld als Zahlungsmittel anzunehmen. Entsprechend haben Sie diese Kosten so oder so. Wenn das anders wäre, wäre auch Situationen vielleicht eine andere.

„ Bei den Händlern die nur bar akzeptieren, weil elektronische Zahlung ja sooo teuer ist, frage ich mich immer, warum die der Meinung sind dass Barzahlung kostenlos ist.“

Händler können rechnen und kennen die Gebühren ihrer bank (denn der Geldtransporter hält normal nicht bei Friseur Meier).

Was Du übersiehst, ist:

ZWEI Verfahren anzubieten ist teurer als EINES: Bargeld-handling + CC-Abrechnung haben beide Fixkosten, und im allgemeinen fallen die umso mehr ins Gewicht je weniger Transaktionen der Laden macht = je kleiner er ist.

Also entscheiden sich gerade kleine eben für _eine_ Variante.

Und nachdem die Annahme von Bargeld gesetzlich vorgeschrieben ist, Ist klar für welche.

Naja, zum einen bleiben so aber u.U. Kunden weg die nur bargeldlos zahlen wollen (oder können), zum anderen kann ich ja die kostenpflichtigen Bargeldeinzahlungen evtl. strecken, wenn sich weniger Bargeld ansammelt. Gerade für kleine Händler gibts auch kostengünstige EC Optionen, das Problem wird eher sein, dass die meisten davon keine Ahnung haben und von höheren Kosten ausgehen.

Ich habe mich letztens mit einem Wirt im Restaurant unterhalten, der hatte ein Gerät von sumup und meinte dass die Kosten absolut überschaubar sind. Ich hab gerade auf der Seite rumgeschaut, scheinbar kostet das Gerät einmalig 60€, keine montalichen Kosten, und 0,9% für VPay und Maestro, 1,9% für CC. Ich muss als Händler schon ziemlich wenig Gewinn machen, dass mich diese Kosten davon abhalten sollten..

Ich nutze bei kleinen Händlern übrigens auch keine Kreditkarte um denen die Mehrkosten zu ersparen. Darum hab ich bei Revolut auch eine Maestro Card zusätzlich bestellt. Das einizige was ich noch nicht herausgefunden habe ist, wenn ich die Revolut Maestro mit Google Pay nutze, ob dann trotzdem eine virtuelle Kreditkarte durchgereicht wird?

App für Android ist jetzt da.

Eröffnung ging ruck zuck.

Ich bin mal die ganzen PDF Bedingungen durchgegangen.

„In some events (e.g. when the currency markets are closed) we apply a small mark-up. This will depend on the specific currency. “

Da es kein Preis-& Leistungsverzeichnis gibt, kann man aktuell nicht sagen, wie hoch diese Gebühr ist.

„Die angeforderte URL wurde auf diesem Server nicht gefunden – Google Play“

Ja, deutsche FinTechs…

Am Ende hat man zehn Apps, fünf Konten und acht Karten von denen, und man kann seine Geschäfte immer noch nicht komplett und nicht nur häppchenweise damit abdecken. Zumal 10€ Grundgebühr ausgeben, bei maximal 20€ Cashback, ist wohl ein schlechter Witz. Wenigstens scheint die Hardware-Karte mit NFC ausgestattet, finde ich mittlerweile einfacher als mit Handy oder Uhr, locker in der Geldbörse liegend.

Der Launch ist heute, wird wohl noch online kommen die App.

Wird sie nicht, da die noch nicht mal fertig ist. Man kann sich als Interessent eintragen und wird benachrichtigt. Ein Datum, dann die Android-Version zu haben sein wird ist noch nicht bekannt.

Gestern gab es überall auf der Seite noch (nicht funktionierende) Links zum Playstore. Die wurden erst später durch den Link zum Google Doc ersetzt.

Das ist in meinen Augen kein gelungener Start.

Auf jeden Fall interessant!

Gibt zwar schon einige solarisbank Produkte (insha, Tomorrow, Kontist,…) aber Konkurrenz belebt den Markt.

Ausländische fintechs sind cool, solange alles funktioniert! Aber wenn euch bei Revolut z.b. das Geld eingefroren wird, dauert es mehrere Wochen bis Monate, bis es geklärt ist. Und das ist für ein Geschäftskonto einfach nicht machbar.

Auch z.b. openbank, spanische IBAN, falls man doch mal den rechtlichen Schritt gehen muss, kann man das vergessen mit Banken im Ausland.

Eine dt. Bank = Anwaltsschreiben + Klageort in Deutschland, das wird bei den Leuten viel zu wenig unterschätzt!

Die Sache mit dem „Champions cashback“ klingt interessant, vor allem am Anfang so lange die Bank noch keine große Verbreitung hat.

Problem:

Das steht zwar nicht auf der Übersichtsseite, aber im Kleingedruckten:

https://vivid.money/en-eu/faq/#bonuses

Den 10% champions-Bonus gibt es nur in RESTAURANTS, also nicht zB bei Supermärkten, Elektro, Autovermietung etc.

Und man muss in 2 Wochen 3x in dem Restaurant gewesen sein um überhaupt „Champion“ werden zu können bevor man dann (für die 2 Wochen _danach_) cashback bekommt.

Sagen wir es mal so:

Das dürfte nur für eine recht überschaubare Zielgruppe wirklich interessant sein.

Etwa wer alle drei Tage zum selben McDonals geht.

Und das noch „spending more than our other clients here.“ Du musst in dem Laden also am meisten ausgegeben haben. Also, als andere Vivid Kunden.

Die Hürde scheint mir nicht hoch, nur die wenigsten werden sich so ein Konto einrichten.

Na das war doch klar, das ist ja der ganze Punkt bei der „Champions“-Sache.

Dass es nicht für jeden immer 10% cashback geben kann ist jetzt nicht so überraschend

Wie gesagt:

Wenn das in örtlichen Supermarkt funktionieren würde, wäre das cool, da hätte man eine realistische Chance. Aber nur restaurants: also wer geht denn 3x in zwei Wochen essen, und dann Auch noch im gleichen Restaurant!

So wie ich das verstehe gibt es bei einigen ausgewählten Händlern 10% Cashback und dazu noch die Möglichkeit mit dem Champignon Zeug in Restaurants 10% zu bekommen.

Die Karte sieht eher nach Bordell oder Saunaclub aus, aber nicht nach Bank.

Und die zig Unterkonten, wer braucht die denn realistisch? Wahrscheinlich weniger als 1% der potentiellen Kunden.

Ich persönlich schließe auch nichts per Online Ident ab, das mag ich überhaupt nicht.

Pink / Lila und dann noch der Name Vivid. Manche möge denken, dies ist eine Karte einer US-Firma, in Videos über den Austausch von Körperflüssigkeiten macht. Hat ebenso den Namen…

Hat schon jemand geschafft, sein Vivid Konto mit der my.SolarisBank Seite zu verbinden? Ich bekomme zwar die 0 Euro Überweisung, aber der Überweisungszweck wird in der App nicht angezeigt.

Was kann man bei my.SolarisBank machen? Ist die Seite wichtig? Kannte ich bislang nicht. Kläre mich mal bitte auf 🙂

Also bei Anmeldung stand da, man könne sich als Android-Nutzer nur in ein Google Doc Eintragen und wird benachrichtigt falls es mal irgendwann ’ne Android App gibt. Screenshot:

https://photos.app.goo.gl/ECSiTZtsyfZdzPZK6

Richtig, da die noch in der Entwicklung ist.

Tipp für alle interessierten: Die Android App ist in PlayStore verfügbar 😉

https://play.google.com/store/apps/details?id=vivid.money