Revolut führt Open Banking in Deutschland ein

![]() von André Westphal | 50 Kommentare

von André Westphal | 50 Kommentare

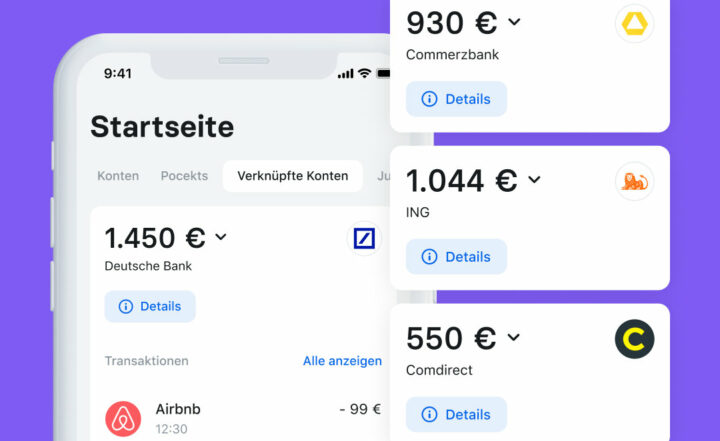

Revolut hat heute die Einführung von Open Banking in Deutschland angekündigt. Was heißt das für euch? Mit Open Banking können deutsche Nutzer all ihre Bankkonten bei Comdirect, Commerzbank, Deutsche Bank, ING-DiBa und Sparkasse mit der Revolut-App verknüpfen und dort einsehen. Grundlage für Open Banking ist die zweite EU-Zahlungsrichtlinie (PSD2), die den Zahlungsverkehr im Europäischen Wirtschaftsraum für Verbraucher regelt und mehr Flexibilität erlauben soll.

Im Grunde meint Open Banking also für euch in der Praxis die Möglichkeit, Konten der genannten Banken zu verknüpfen und via Revolut zu verwalten. Zum Launch von Open Banking hat sich Revolut mit TrueLayer zusammengetan. Jene liefern die API im Hintergrund. Vorteil für euch soll eben sein, dass ihr mehrere Bankkonten und eure Transaktionen zentral verwalten könnt. Die Verwendung der TrueLayer-Plattform gewährleiste laut Revolut, dass Kontoinformationen in Echtzeit in der App integriert und aktualisiert werden – alles sicher verschlüsselt.

Ihr habt auch die Möglichkeit Revolut und anderen Bankkonten Geld zu überweisen, personalisierte Budgetanalysen über verschiedene Konten hinweg zu erstellen und Geld an Freunde und Familie sowie von einem Konto zum anderen über Revolut zu schicken. Das alles läuft dann in einer einzigen App. Des Weiteren unterstützt Open Banking die Top-Up-Funktion. Das heißt, das Revolut-Konto lässt sich durch Überweisungen von den verknüpften Konten aus direkt in der App aufladen, ohne Karte- oder IBAN-Eingabe und ohne Anmeldung ins Onlinebanking anderer Finanzinstitute.

Open Banking ist für alle Revolut-Nutzer kostenlos. Habt ihr Interesse an der Nutzung?

Bin ich eigentlich der einzige dem es widerstrebt seine unterschiedlichen Bankdaten miteinander zu verknüpfen?

Definitiv nicht.

Uns was sagen die Banken-AGB zur Herausgabe der PIN?

Nichts, da sie es nicht verbieten dürfen, wenn die Weitergabe und Nutzung auf PSD2-basierenden Diensten erfolgt.

Danke für die Aufklärung, Niels.

Sehe ich genauso, jedes Konto eigene App!

Kann man machen, muss man aber zum Glück nicht.

Sollte man aber!

Fremde geht es nichts an, wo ich ein weiteres Konto habe!

Wenn der eine mal gehackt wird, hat er auch alle anderen Daten!

Ja, sicher, das kann passieren. Das halte ich aber nicht für wahrscheinlich. Und da überwiegen für mich im Alltag die Vorteile, alle Konten in einer App vereint zu haben und in weiten Teilen auch verwalten zu können. Aber ich kann dann natürlich nur für mich sprechen.

@ Florian: Der einzige sicherlich nicht. Aber es gibt eben auch andere, die sich das Leben nicht unnötig schwer machen müssen.

Unnötig schwer ist das nicht. Ist alles im Hintergrund automatisiert und organisiert. Ich muss nicht den genauen Stand meiner Konten gesamt sehen. Mir reicht es zu wissen aif Konto A liegen 2k auf B 3k und auf C 10k….

Hallo Florian, Nein, nun sind wir zu Zweit.

Und warum kostenlos? Nichts ist kostenlos im Netz.

Zudem: Wer ist Revolut eigentlich? Wer bekommt da meine Daten? Welcher Drittanbieter darf auch noch auf meine Daten zugreifen?

Ich kann und will nicht jeden nachstellen um zu erfahren wer er ist und was seine Ziele mit meinen Daten sind.

Absolut nein – ich vertraue doch keinem Unternehmen meine Zugangsdaten für eines meiner Konten an. D akönnen die noch soviel zertifiziert und getestet sein.

Die einzige Banking-App, die ich nutze ist die meiner Hausbank – alle anderen Konten werden per HomeBanking-Anwendung von Notebook verwaltet und zwar lokal mit USB-Pin Authorizierung.

Wer braucht sowas eigentlich?

Also Outbank macht sowas schon lange, zumindest „Eine App für alle Konten und Dienste“. Was jetzt dort anders ist: Revolut bietet auch selber ein Konto und Dienste an.

Ich fine Outbank und die Möglichkeit alles übersichtlich in einer App zu haben, sehr gut und möchtte es nie wieder anders haben. Es ist mir egal wo gerade mein Geld ist oder wo ich im Minus bin, in der App wird mir dann halt auf Wunsch alles zusammengerechnet.

Sparkasse 5000,-

1. Kreditkarte -1000,-

2. Kreditkarte -500,-

Paypal 300,-

N26 2000,-

= 5800,-

Du bist reich!

Genauso ist es bei mir auch. Also nicht die Zahlen, aber der dadurch erreichbare Überblick. Im Zeitalter von mehreren Konten und KK eigentlich ein muss…

ich mach das gleiche seit Jahren über Finanzblick.

zu schnell geranted…. 😉

Revolut und Finanzblick haben nicht viel gemeinsam….. Please ignore.

dito, ich über Bankink4 /Android.

Da warte ich schon lange drauf. Das wird bei uns, falls es mal kommt, die Twint App ablösen (Schweiz). Die funktionen mit wegwerf Kreditkarte und sonstiges sind einfach praktisch.

Ist Revolut nicht die Bank die selbst keine API (mehr) anbiete?

3 Sekunden Google: https://www.revolut.com/en-DE/open-api

PS: Danke. Ich bin Kunde und kannte die detaillierte Dokumentation garnicht.

Eine API ist doch Pflicht!? Auch wenn das einige Banken nicht pünktlich geschafft haben umzusetzen.

Ich meine weil Outbank das wohl seit Juni (?) nicht mehr unterstützt, weil wohl eine API abgeschaltet wurde und Revolut nur noch Zugriff über die PSD2 API gewähren will, wofür man eine Berechtigung der BaFin braucht: https://help.outbankapp.com/en/kb/articles/revolut-keine-abfrage-mehr-m-glich-2

Daher mein Kommentar. Die „Open API“ kenne ich.

So ist es @Dave

Also in meinem Commerzbank Online Banking kann ich auch Fremdbanken mit einbinden und habe alles auf einen Blick.

Automatische Budgetanalysen habe ich dort auch schon (und festgestellt, dass ich sie nicht benötige).

Für mich persönlich sehe ich keinen Mehrwert, zudem will ich meine Daten garantiert nicht an einen Drittanbieter geben.

Also ich gehe mal davon aus, dass die es so machen, wie andere Anbieter. Die Daten sind verschlüsselt und werden nicht auf die Server des App Anbieters übertragen. Daher kein Problem.

Outbank kann das – und sooo viel mehr.

Hoffe da lassen sich bald auch weitere Banken einbinden.

Hab erst heute meine Metal Card bekommen, da ich damit an FX und Trading Grbühren am Tag soviel spare wie ich im Monat dafür ausgebe. Daher nutze ich Revolut umso mehr und fänd es klasse, vieles über diese App steuern zu können.

Sagen wir doch wie es ist: Eine Firma deren Geschäftsmodell einzig und allein darin besteht, Daten abzugreifen die sie nichts angehen. Getarnt hinter einer Bling-Bling-App. Und Menschen sind so doof das mitzumachen, weil sie wenig bis keine Medienkompetenz haben.

Hätte man dieses Vorgehen vor 30 Jahren fahren wollen, hätte ein freundlich lächelnder Vertretertyp an der Tür geklingelt und höflich gefragt ob er mal deine Kontoauszüge durchsehen dürfte. Damals hätten die Menschen das gerafft und ihm einfach die Tür vor die Kinnlade geknallt. Heute freuen sie sich über kostenlose Apps und bringen neben den Kontoauszügen gleich noch die persönlichen Tagebücher ihres ganzen Lebens. „Ich hab ja nichts zu verbergen.“

Das ist das Vorgehen aller großen Dienste! Externe Daten zusammenführen und sinnvoll dem Nutzer zur Verfügung stellen.

@alle Finanzblick- und Outbank-Nutzer:

Für mich sind beide total umständlich geworden, da durch die Zweifaktor-Geschichte ich immer aus der App raus muss und in die Bankin-Tan-App. Ich muss quasi dann 1822, ING, Santander, DKB und Barclay nacheinander öffnen und dann habe ich quasi keinen Mehrwert, da es ewig dauert.

Oder gibt es dafür eine Lösung?

Also für die Kontoabfrage brauch ich keine TAN bei Outbank, die laufen alle so durch (Sparkasse, N26, Barclay, etc). Ich glaube alle paar Wochen wird mal eine TAN benötigt bzw eine Bestätigung über die eigene BankingApp.

Alle 90 Tage, um genau zu sein.

Komisch, bei mir will er immer dann eine seperate Freigabe in der jeweiligen TAN-App der Konten. Wie gesagt dadurch wechsel ich immer zwischen den Konten bzw. Apps hin und her. Ist total nervig. Dann richte ich die nochmal ein und gucke, ob der Fehler bleibt.

ja deswegen, bin ich auch raus, shit PSD2, Mit DKB kann ich alle DKB Konten der Familie mit einer App/ Handy managen,. Bei VW wollen sie für jedes Konto ein Handy ………… Tochter, brauch mal dein Handy……Augen roll

Warum sollte ich denn meine Bankkonten in einer App in UK führen? Wie sieht es mit Datenschutz nach einem Brexit aus? Wenn er denn jemals kommt.

Nein, dazu gibt es genügend Banking Apps, die das machen und einem einen Überblick generieren und die Daten lokal speichern.

Thema Banking hacken: Naja, das sind zu 99% erfolgreiche Phishing Attacken. Mir ist bis heute kein „Einbruch“ in ein Onlinebanking bekannt, das die Sicherheitssysteme einer deutschen Bank umgangen hat.

Offenbar haben noch nicht alle verstanden, worum es hier geht. Es ist nicht eine Banking-App, in der man mehrere Konten unterschiedlicher Banken einrichten und nutzen kann Sowas gibt es schon ewig und das ist auch nichts Besonderes.

Hier geht es darum, dass die EU etwas eingeführt hat, was höchst bedenklich ist. Nämlich die Möglichkeit für alle möglichen Anbieter, über eine Zwangs-Api, die jede Bank bereitstellen muss, auf Eure Konten zuzugreifen. Mit Eurer Erlaubnis, ja. Aber wenn das wie jetzt bei Revolut wie eine Multibanking-App aussieht, aber der Vollzugriff auf alle Eure Konten bedeutet, die dann auch ausgewertet werden, ist das was grundlegend anderes.

Anderes Beispiel:

Ihr wollt etwas per Ratenkredit kaufen. Das Finanzierungsunternehmen nötigt Euch dafür, auch die Erlaubnis zum Zugriff auf Euer Konto zu geben. „Zur Prüfung der Kreditwürdigkeit“. Dann werden alle Buchungen runtergeladen und analysiert. Was gebt Ihr aus, wo kauft Ihr, mit wem habt Ihr in Sachen Finanzen Kontakt, wohin reist Ihr … alles. Der feuchte Traum aller Konzerne.

Wenn Ihr Revolut die Erlaubnis zur Auswertung all Eurer Konten gebt, werden sie diese Daten umfassend auswerten und an andere verkaufen. Wer das zulässt, hätte der Stasi auch freiwillig zur Durchsuchung öffnen können.

Ich jedenfalls werde NIEMANDEN freiwillig Zugriff auf mein Konto gestatten. Niemals!

Danke und SUPER für die vollständige Darstellung der Tatsachen und auch deshalb werde ich das auch niemals machen!

Auch ich finde den Beitrag sehr hilfreich. Trotzdem aber finde ich den Vergleich mit der Stasi unpassend, denn das war und ist ein komplett anderer Sachverhalt.

Ich sehe das auch so und ich frage mich schon, wieso einige mehrere Konten haben. Den Sinn davon konnte mir bisher noch niemand wirklich schlüssig erklären.

Und einer solchen App dann Noch Zugriff auf diese Konten zu erlauben, entzieht sich meinem Verständnis von Datenschutz

Für mich besteht der Vorteil darin, dass ich mehr Übersichtlichkeit bekomme. Mehrere Konten für Urlaub, Haushalt, laufende Ausgaben etc. und langfristiges Ansparen…

Ich will doch mal hoffen, dass alle Leute, die diese Art App (aus meiner Sicht zu Recht) ablehnen, nicht trotzdem fleißig ihre Payback und Shoop Konten mit Daten versorgen. Das hieße dann nämlich, den Teufel mit dem Beelzebub auszutreiben

Wer oder was ist Payback oder Shoop? 🙂

Meine beiden Onkel 😉

Ob man das jetzt mag oder ned. Ich seh bei denen einfach keinen Mehrwert aktuell.

Kein Depot, kein Fonds oder Aktienkauf (aktuell) möglich…

Und vor allem keinerlei Komfortfunktionen bei den Konten möglich.

Das nervt mich bei ALLEN Anbietern.

Das geht damit los das keine Bank nen Regelmanagement anbietet oder Vorbudgetierung.

Beispiel:

Regel Geschäftskonto: Lege automatisch jeden Monat die 16 / 19 % auf das Rückstellungsunterkonto und weitere 35% für die Steuerrückstellung.

Oder Privat: bilde an jedem Monats 30. eine Rückstellung auf dem Tagesgeldkonto in Höhe von 15%.

Auch Unterkonten… ich will keine zusätzlichen Konten. Von mir aus kann das alles auf einem laufen. Mir würden Unternummern (sprich fiktive Schubladen) völlig ausreichen.

Irgendwie wird das Prinzip hierzulande nicht weiterentwickelt oder weitergedacht.

Kontist hat zumindestens nen Ansatz über die automatische Steuerschätzung und Rückstellung, aber so richtig optimal ist das auch noch nicht.

Fiktive Schubladen! Das beschreibt es am besten, was ich auch gerne hätte… dann könnte ich meine endlich Exceldatei verschrotten.

Ich persönlich möchte alles getrennt haben, aber bestimmt für andere sehr praktisch. Jeder will er/sie will 😉

Aber ich halte es zugute das bei Revolut nicht das Rad stehen bleibt und bin sehr Zufrieden (Gehalts/Hauptkonto Metall)

Ich habe schon lange in DE Openbanking bei Revolut nicht erst seit 2 Tagen aber es werden zu wenig Banken angeboten