DKB-App mit erweitertem Kontoschutz

![]() von caschy | 22 Kommentare

von caschy | 22 Kommentare

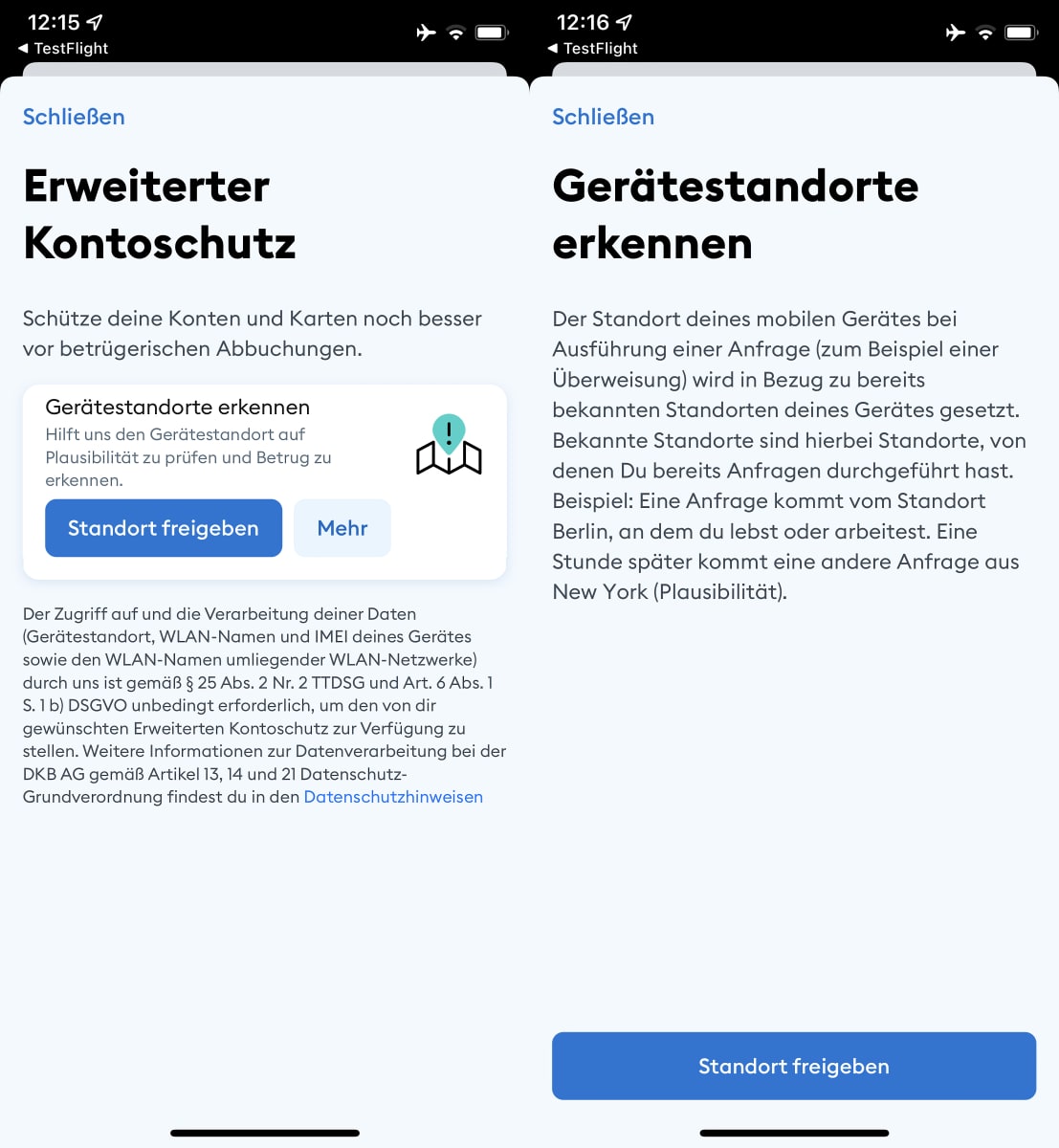

Seit Anfang Dezember testet die DKB Neues in der DKB-App. Denn: noch sind nicht alle Funktionen der DKB in die neue App umgezogen. Ab heute gibt’s aber die Version 1.5.0 der DKB-App mit dem erweiterten Kontoschutz. Der Schutz soll euch bzw. euer Konto und eure Karten besser vor betrügerischen Absichten bewahren. Die Funktion ist optional und bedarf der expliziten Zustimmung sowie Aktivierung des Gerätestandortes. Anhand des Standortes wird dann die Plausibilität von euren Kartenzahlungen geprüft. Ihr könnt ja auch nicht binnen einer Stunde einmal aus Berlin und einmal aus New York Geld vom Konto abheben. Zur Aktivierung geht in die Einstellungen > Erweiterter Kontoschutz und erlaubt der App den Zugriff auf Standort und Geräteinformationen.

- INNOVATIV – Die iLoop Smart Sensor Technologie des Nass Trockensaugers erkennt Verschmutzungen und passt die Saugleistung und den...

- ALLES IN EINEM DESIGN – Hochwertige kabellose Kombination aus Nass-Trocken-Sauger und Wischmopp für Fliesen-, Laminat-, Marmor- und...

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Zu erwähne wäre, das dies nur in der neuen DKB-App möglich ist, die alte App hat diesen erweiterten Kontoschutz nicht.

Kannst du gerne erwähnen, sollte aber anhand der Screenshots und folgenden Satz im Text „Denn: noch sind nicht alle Funktionen der DKB in die neue App umgezogen. “ erkennbar sein.

Und aufpassen sollte man, wenn man das gerade gebuchte und gezahlte Hotel in New York fast zeitlich mit den Flugtickets in Deutschland und dem Mietwagen in Canada bezahlt. Drei Länder, drei Buchungen fast zeitgleich.

Es geht hier vielmehr um den Standort deines Geräts. Du wirst diese Online Zahlungen ja am selben Standort freigeben. Du fährst ja nicht nach Kanada, um deinen Mietwagen online zu buchen.

Mir ist das Risiko von potenziellen Problemen bei einem derartigen „Schutz“ auch zu groß.

Bleibt alles schön so freigegeben wie es ist. Ist eh egal da ich in dem sehr unwahrscheinlichen Fall eines Missbrauchs gesetzlich nur mit max. 50 Euro hafte, der Rest ist versichert.

Genau aus solchen Gründen ist das ja zum Glück optional. 😉

Verstehe ich nicht. Es geht doch darum, von wo aus du die Buchungen ausführst, nicht wo sich die bezahlte Leistung befindet. Oder wie meintest du das?

Das ist ja schön und gut, aber leider fehlen der App immer noch Basics wie:

– Filtern/Suchen von Umsätzen

– Umsätze als Überweisungsvorlage zu nutzen

– Auftragsvorlagen, Daueraufträge, Terminüberweisungen

– Umbuchungen von der VISA aufs Giro

– Anzeige von Sparplänen

– Anzeige von Depotbestand.

Von Features wie dem Verwalten von Bestandsdaten oder Wertpapierhandel möchte ich gar nicht anfangen.

Sehe ich auch so. Bis auf die Umbuchung von Giro auf VISA. Die wird komplett abgeschafft denke ich mal wenn die neuen VISA Debitkarten da sind.

Wer will und bereit ist, dafür zu bezahlen, kann die richtige Kreditkarte behalten, also sollte auch die Funktion erhalten bleiben.

Jaaaaaaa, das wissen wir alle. Das ändert hier aber auch nichts, wenn du das hier in die Kommentarspalte schreibst.

Ist eh egal, da in letzter Zeit alles bei der Dkb extra kostet, der Service verschlechtert wird sowie die Konditionen immer schlechter werden.

Ab 2023 will die Bayrische Landesbank die DKN ja an die Börse bringen oder an einen Finanzinvestor verkaufen. Damit wird man weiter Gebühren erhöhen und sich für das Börsenprospekt und Investoren aufhübschen. Die wollen schließ Geld sehen in Form von Dividende.

Alles kostet extra?

Als bestehender Kunden wird für dich doch nur die Kreditkarte kostenpflichtig. Die Girocard ist für dich weiterhin kostenlos. Und bei Neukunden davon zu sprechen das sich die Konditionen verschlechtern ist auch schlecht, da diese ja wissen sollten was sie abgeschlossen haben. Die Kreditkarte musst du ja auch nicht nutzen, wenn dir die Visa Debit reicht. Mit einer kostenlosen Barclays KK gibt es auch eine gute Alternativ für echten Credit. Und das bei anderen Banken auch alles immer mehr kostet hast du auch mitbekommen? Die Zeiten von komplett kostenlosen Konten neigt sich so langsam dem Ende. Und bisher ist das DKB Konto auch komplett ohne Mindesteingang trotzdem kostenlos.

ISt das schon durch das die Kreditkarte geld kostet?

Ja sicher, eigentlich wurden alle Kunden darüber auch bereits informiert.

Bestandskunden bekommen in Q1-Q2 2022 die neue DKB Visa Debit zugeschickt und haben dann mehrere Wochen Zeit anzugeben ob die Visa Credit für 2,49€ pro Monat bestehen bleiben soll. Bei den Leuten die nicht reagieren wird die Visa Credit dann gekündigt. DKB Neukunden bekommen jetzt nur noch die Visa Debit zugeschickt. Beim Kontoerstellung kann man Girocard und Visa Credit nicht direkt dazu buchen, das muss man später separat machen. Im ersten Brief nach der Kontoeröffnung steht dann drin das die Girocard 0,99€ und Visa Credit 2,49€ jeweils pro Monat kosten, wenn man diese möchte.

DKB nutzt Cloudflare. Die haben dann also noch mehr Infos von einem.

Also ich hab kein Konto bei DKB und auch keine App aber bekommt ihr bei einer überweisung nicht sowieso eine SMS/Email/Pushnachricht ?

Da ist ja der Gerätestandort dann egal, wenn ich das nicht getätigt habe, werde ich die Bank informieren das ich das nicht war und das sie es rückgängig machen sollen.

Wofür braucht die DKB da meinen Gerätestandort ? , ich sehe den Vorteil nicht.

Heißt das, in dem Moment wo die Anfrage kommt wird mein Standort ermittelt oder wird das nur verglichen mit Standorten, von denen ich bereits Anfragen durchgeführt habe?

Bei Offline-Buchungen ist das übrigens schon lange Standard. Hier haben sie vor ca. 10 Jahren in den Supermarkt eingebrochen und die Kartenleser an den Kassen manipuliert, die Kartendaten und PINs wurden aufgezeichnet. Die Manipulation ist aufgeflogen, weil die beim zweiten Einbruch, der dazu diente die ausgelesenen Daten aus den Geräten zu holen, beinahe erwischt wurden und einen Kartenleser nicht richtig wieder zugeschraubt hatten. Die Kunden wurden aufgerufen die mögliche Manipulation bei ihrer Bank zu melden. Ich hatte das gemacht und habe auch ein paar Stunden später einen Rückruf von der Bank bekommen, weil mit meiner Karte irgendwas in Mexiko bezahlt werden sollte. Die haben mir dabei erklärt, dass diese Plausibilitätschecks unabhängig davon gemacht wurden, dass ich das gemeldet hatte.

Sehr interessant, danke für die Info.

Das geht aber nur mit Kreditkarten, oder ? Bei einer Debitkarte muss die Karte ja physisch vorhanden sein um was zu buchen, oder ? Bei Kreditkarten braucht man nur die Kartennummer und die Pin.

Du würfelst hier Dinge durcheinander. Eine Kreditkarte kann auch als Debit ausgegeben werden und wird sofort dem Konto belastet. Es gibt also eine Visa/Mastercard Kreditkarte und eine Visa/Mastercard Kreditkarte. Und wie er schon geschrieben hat, ist das 10 Jahre her. Da hat sich also in den letzten Jahren auch einiges getan. Wenn jemand mit Handy, Uhr etc. bezahlt, werden nur Token übertragen. Damit können „Diebe“ im Ausland nichts anfangen.

Visa/Mastercard Kreditkarte Debit* fehlte noch an dieser Stelle