bunq zeigt umfangreiches Update der Banking-App

![]() von Felix Frank | 26 Kommentare

von Felix Frank | 26 Kommentare

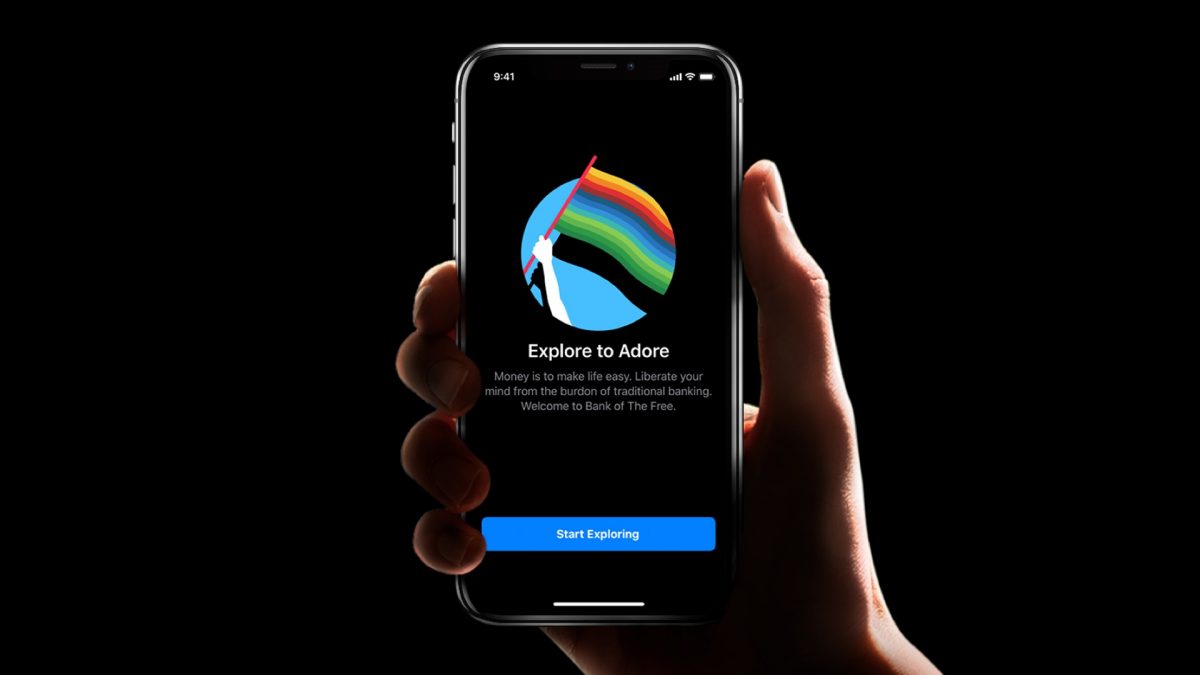

Fintech-Größe bunq hat seine Banking-App grundlegend unter dem Motto „Simplifizierung“ überarbeitet: Auf jeder Seite gibt es nur eine Schaltfläche. Interessierte Nutzer können sich ab sofort zudem für einen Beta-Test der App anmelden. Insgesamt teilt man die 14. Revision der App nun in vier Bereiche auf:

- Für mich: Individueller Bereich – mit der eigenen Einsparung von Zeit, Geld und CO2

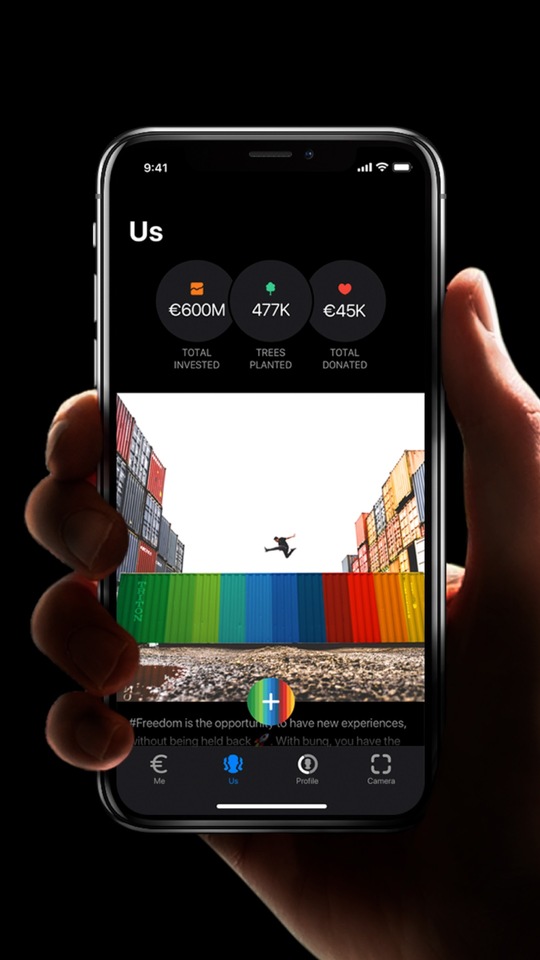

- Von uns: Informationen über bunq – von den Gesamtinvestitionen bis zur Anzahl aller gepflanzten Bäume

- Profil: Ein personalisiertes Profil mit allem, was dich betrifft, so wie du es möchtest

- Scannen: Mit dem Kamera-Tab können Nutzer schnell und einfach Rechnungen und Quittungen einscannen

Über die bunq-App ist es nun möglich, an soziale Organisationen und Initiativen zu spenden und Spendenprojekte mit anderen Nutzern zu teilen, sowie den Fortschritt von Kampagnen innerhalb der bunq-Community verfolgen. bunqs eigene Nachforschungen haben ergeben, dass rund 72 Prozent der Nutzer vorwiegend in grüne Unternehmen investieren, weshalb man mit bunq V3 die verschiedenen Abonnements „bunq Premium SuperGreen“ und „bunq Business SuperGreen“ auf Klimaneutralität ausgerichtet hat und dem Nutzer die Wahl gibt, sich für seine präferierten Anliegen einzusetzen.

In puncto Simplizität möchte man die Möglichkeit beibehalten, ein Bankkonto via App mithilfe von wenigen Klicks zu eröffnen und sämtliche Transaktionen schnell und einfach durchzuführen. Für ein „Community-Gefühl“ lassen sich nun mit Freunden und anderen Mitgliedern sogenannte „Tribes“ bilden um Spendenaktivitäten an wohltätige und soziale Organisationen sowie die gemeinsame CO2-Einsparung durch die neuen Banking-Pläne zu verfolgen.

bunq – wie auch Revolut – bieten eine Vielzahl an Features und haben in meinen Augen das deutsche Fintech-Glanzlicht N26 längst überholt. Nun baut man in Richtung Klimaschutz und sozialer Gerechtigkeit auf Pfeiler, die gerade in der jungen Generation durch die Fridays-for-Future-Bewegung wieder stärker entflammt sind. Wer interessiert ist, der kann den Livestream mit bunq-CEO und -Gründer Ali Niknam ab sofort für weitere Details verfolgen.

Bin auch gerade am überlegen, zu Bunq zu wechseln. Ist halt nur vergleichsweise teuer und Aktien-Depots oder ähnliches gibt es auch noch nicht. Deshalb zögere ich derzeit noch sehr.

Teuer ist es wirklich, aber leider gibt es keine Alternative die mir ansatzweise das gleiche bietet. Als Gemeinschaftskonto unschlagbar. Konto mit einem Klick eröffnen, mit dem Partner, Freund etc. teilen, fertig ist das Gemeinschaftskonto. Falls es doch welche gibt, bin ich über Hinweise dankbar.

Stimmt, aber das brauche ich in der Regel nicht. Und soweit ich weiß, bekommt man nach wie vor eine Niederländische IBAN, was einige Unternehmen nicht mögen, wenn sie dich bezahlen sollen, du aber nachweislich aus Deutschland kommst.

Das ist grundsätzlich richtig aber die Zahl hat sich wirklich deutlich reduziert. Im Kern habe ich da im letzten Jahr nur noch Probleme mit 2 Versicherungen gehabt. Dann reicht man eben seine Beschwerde bei der Wettbewerbszentrale ein und meist ist das Problem binnen 2-3 Wochen gelöst.

Bei vielen Unternehmen lohnt sich auch das hartnäckig bleiben einfach weil man es schon Intern irgendwie eintragen kann und technisch ja auch kein Problem ist. Oft sind nur uralte Systeme / Formulare das Problem das die ausländischen Kontoverbindungen abweisen.

Unq hatte ich mir such schon öfter mal angesehen, mich dann aber foch dagegen entschieden.

Monese bietet ebenfalls Gemeinschaftskonten. Nutze ich mit meiner Frau. Alles kostenlos und mit vielen Funktionen. Die IBAN ist aus Belgien. Jetzt auch mit Web-GUI. Support per Email war sehr gut. Wenn Du Interesse hast, dann melde Dich doch über meinen Referral-Link an: https://monese.app.link/JRLREDYXE2?invite=DANI3316

Hab einmal versucht deren Support zu erreichen, danach waren sie für mich gestorben. Kein Telefon, Email Antwort aus Thailand, nur englisch, keine Ahnung von lokalen Gesetzen

Komisch, wenn ich deren Support erreichen will, dann klappt es hervorragend. Und Email aus Thailand? Keine Ahnung, wen du da angeschrieben hast…

Diese Erfahrung habe ich auch nur teilweise gemacht. Im Freeaccount hatte ich bisher auch nur englischen Support, war für mich aber nicht negativ. Im Premiumaccount gibt es auch deutschsprachigen Support. Ist aber nachvollziehbar und geht sicherlich einigen ähnlich.

Wenn du dich einem Pack anschliesst zahlst nur 5€ pro Monat und das ist es auch definitiv wert. Alleine die kostenlosen Echtzeitüberweisungen (wenn die Empfängerbank es unterstützt) sind einfach klasse. Ich hab nen extra Konto für alle meine monatlichen Ausgaben, Lastschriften und das klappt echt super. Automatische Aufteilung von eingehenden Überweisungen auf verschiedene Konten ist auch super praktisch. Mit DE IBAN wäre es perfekt, aber ich komme auch so damit klar.

Bunq ist seinen Preis definitiv wert, quasi N26 auf Stereoideen und deutlich sympathischer. Bin sehr zufrieden.

Habe N26 (Hauptkonto) seit ca 2015 und Revolut und Bunq erst kürzlich zum Testen in den Gratis-Varianten geholt. Auch N26 reicht mir in der Gratis-Fassung, da Ich prinzipiell Abos vermeide.

Alle drei ergänzen sich prima wobei ich in bunq keinen zusätzlichen Vorteil für mich sehe. Mit Revolut – prinzipiell mein Favorit – kann ich sogar traden; einziger Nachteil „nur“ 200€/Monat anheben gratis (und NUR 600€ in der Metal/Premium-Version!). Wenn ich aber nicht gerade eine besseres gebrauchtes Bike bei eBay Kleinanzeigen hole und der Verkäufer auf Cash besteht, hebe ich seit Jahren nie mehr als 100€ im Monat ab und das sieht wohl sich Revolut so. Sollte ich zu nem Metal-Konto wechseln dann wohl das, zudem ist es paar Groschen günstiger als die anderen Metals. Trading, Crypto und digital Wegwerf-Kreditkarten haben mich überzeugt. Bunq ist nebenbei nice to have.

PS: wieso ich Revolut und Bunq überhaupt getestet habe? Weil mich einfach tierisch aufregt, das N26 Prozente für Glücksspiel abzweigt. Ich zocke nicht (außer Trading) oder 2x im Jahr Lotto, aber es geht mir hierbei ums Prinzip und was geht die ab wofür ich mein Geld raushaue? Sauerei!!

Peace!

Ups, Sorry für die Typos! Werde wohl „auto-wrong“ deaktivieren =D

1. Bunq gibt es nicht als Gratis-Variante.

2. Für Glücksspiel/Casinos berechnen fast alle Banken Prozente. Eigentlich also normal.

Auf deren Webseite wird die Variante „Travel“ mit monatlichen Kosten von null Euro ausgewiesen. Und zusätzliche Gebühren für Glücksspiel sind tatsächlich nicht ungewöhnlich, aber doch meist nur bei Zahlung mit Kreditkarte, nicht aber bei normaler Abbuchung oder Überweisung vom Girokonto – oder? Das weckt zumindest bei mir den Eindruck, dass das nicht immer nur eine Entscheidung der Bank ist, sondern auch der Kreditkartenunternehmen.

Travel ist aber doch nur eine Kreditkarte und kein Konto bei Bunq, oder bin ich jetzt blöd? Aber stimmt, Travel ist neu hinzugekommen.

Gut, das kann sein, so genau habe ich mir das tatsächlich nicht angeschaut.

Wo investieren die denn ihr Geld? Finde nichts auf deren Seite. Wieso ist das eigentlich egal? Gibt ethisch bessere Alternativen für Leute die ihr Geld nicht in Immobilien, Renten, Waffenindustrie und andere unverantwortliche Dinge investieren wollen. Zumindest wird es bei bunq nicht anders sein wenn sie darüber nicht reden.

Fände ich auch gut wenn das nicht nur von der technischen Seite beleuchtet werden könnte.

Auf der Seite sollte sich dazu eigentlich etwas finden lassen. Bei bunq ist es so, dass der Benutzer wählen kann in was er investieren möchte. Kontrolliert wird es von einem unabhängigen französischen Unternehmen. Daher kommen dann auch die „rund 72%“ die in Nachhaltige Unternehmen investieren.

Siehe hier:

https://www.bunq.com/de/assets/media/legal/de/20190923_terms_bunq_Socially_Responsible_Investing_DE.pdf

Danke, wo war das denn? Ich hab das letzte Mal echt lange danach gesucht. Vielleicht bin Ich auch blind 😉

Warum eröffnet Ihr nicht ein Konto bei einer richtigen kostenlosen Bank wie z. B. ING, comdirect oder DKB und pflanzt selber einmal im Jahr einen Baum in Eurer Gegend? Das wäre doch sicherlich effektiver.

Also ich würde es befürworten wenn ich einfach so in meiner Umgebung einen Baum Pflanzen könnte. Finden sie Behörden aber erst einmal nicht so geil. Aber ja ich verstehe absolut deinen Grundgedanken. Kostenlos sind die aber auch oftmals nicht und an Bedingungen geknüpft. Ist halt Wettbewerb. Wenn man sieht wie viele Banken bis heute unflexibel sind oder sich Echtzeit-Überweisung trotz Gebühren fürs Konto weiter versilbern lassen..

Was ist denn eine „richtige“ Bank? Bunq hat eine normale Banklizenz und sonst auch alles, was eine Bank so haben muss. Sie orientieren sich nur daran, gewissenhaft zu investieren und viele nützliche Features, gerade für geteilte Konten etc. möglichst einfach anzubieten. Da haben die „richtigen“ Banken ja gerne mal Probleme mit.

Eine Banklizenz macht noch keine richtige Bank. Bei einer richtigen Bank

– bekomme ich (Dispostions-)Kredite und Hypotheken,

– kann Daueraufträge und Terminüberweisungen einrichten

– habe ich wegen der deutschen IBAN keine Probleme mit Lastschriften zu Lasten meines Konto

– habe ich eine Oberfläche die ich am PC nutzen kann

– kann ich ein Depot eröffnen und Wertpapiere handeln,

– erhalte eine für mich überflüssige Girocard

– kann ich Konten für meine Kinder eröffnen (OK, kann man bei der ING auch noch nicht),

– kann ich auf das Konto mit 3rd-Party Software zugreifen (OK, kann man bei der ING auch nicht mehr),

– habe einen 24/7 deutschsprachigen Kundendienst (OK, bei der DKB zur Zeit nicht),

– kann ich mehr oder weniger einfach und teilweise sogar kostenlos Bargeld einzahlen

Hier ist doch aber die Frage was die eigenen Ansprüche sind und man sich dafür das passende Produkt sucht.

Dispo ist sowieso für viele heute kaum noch drin und bei Krediten fährt man selten bei der Hausbank am billigsten (wenn überhaupt hat man einen kleinen Vorteil wenn die Vergabe kritisch ist und man sein Gehaltskonto dort seit Jahren hat).

Dafür gab / gibt es z.B. die Möglichkeit eingetroffene Lastschriften um wenige Tage nach hinten zu schieben falls beispielsweise mal der Lohn / ne Kundenzahlung etwas später drauf ist.

Zudem gibt es für Leute die unbedingt einen flexiblen Dispo brauchen ja auch externe Angebote wie Cashpresso oder ähnliches.

Und wer jetzt eben keine Browser-Variante oder ne Girocard braucht der hat meiner Ansicht nach bei Bunq ein gutes klassisches Girokonto zum fairen Preis.

Ne deutsche Iban wäre natürlich klasse aber ich bin fast seit Beginn an dabei und heute muss man schon lange suchen um damit auf Probleme zu stoßen. Und spätestens die Gesetze und die zuständige Wettbewerbszentrale / Bafin kümmern sich schon um die Akzeptanz der Iban.

Und ich glaube wer Bunq, N26 & Co nutzt braucht eh nicht viel Geld einzahlen da Bargeld oft nur noch ein notwendiges übel ist wenn es nicht mehr anders geht. Und auch dafür wurde ja via Barzahlen eine gute Lösung gefunden. Bei der Sparkasse / Volksbank endet die Möglichkeit des (kostenfreien) Einzahlens ja direkt am Beginn des nächsten Bezirkes wo die Einzahlung dann schnell mal 5-15 Euro kostet da dies als Fremdkunden-Einzahlung angesehen wird.

So wie die billigen 2-5 Euro Konten dort eben für jeden Mist ne extra Gebühr vorsehen, wie man zuletzt ja gesehen hat bezüglich der Gebühren für jede einzelne Kartenzahlung.

Daher muss man heutzutage umso mehr schauen was man selbst benötigt und danach wählen. Das komplett kostenlose Konto kann eben nicht mehr funktionieren.

Also ne „richtige“ Bank ist eine Bank mit Banklizenz. Welche Angebote die Bank liefert, ist dann Geschmackssacke. Ich brauche all das nicht, was du da erwähnst.

Die Sparkasse und Commerzbank etc. haben uns jahrelang mit allerlei Gebühren und Gängeleien geärgert… vielleicht kann man auch sagen – Ich WILL gar keine „RICHTIGE“ Bank mehr. Weil ich von denen die Schnauze voll habe. Ich will denen eine Chance geben, die es anders und besser machen und nicht in diesem alten System verrecken. Schaue dir mal die Sparkassen App an, als Beispiel. Als reist du durch die Zeit zurück.