Amazon: Online-Händler testet neues Finanzierungsmodell für Kunden

![]() von caschy | 62 Kommentare

von caschy | 62 Kommentare

![]()

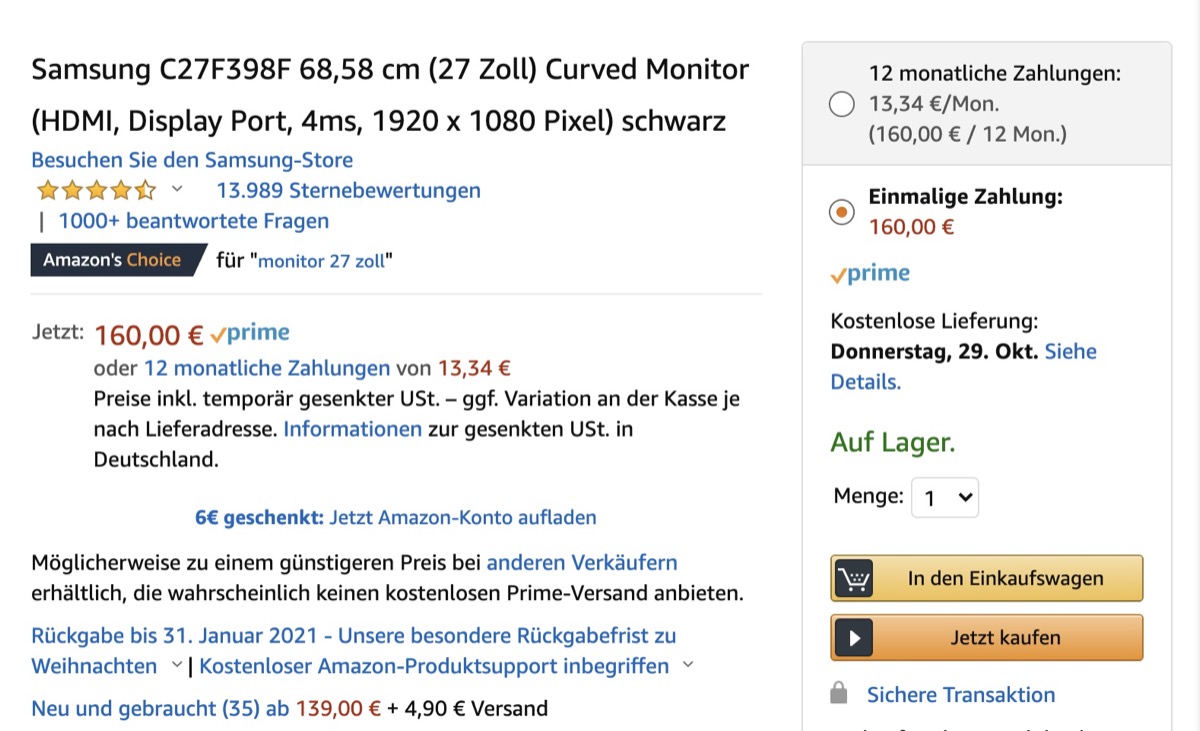

Der Händler Amazon bietet auf zahlreiche Produkte auch eine Finanzierung an. Grob umrissen ist es bisher so: 5 Monate sind der längste Finanzierungszeitraum, Zinsen fallen nicht an. Sprich: Kostet ein Gerät 1000 Euro, dann kann man 5x 200 Euro zahlen, um das Gerät am Ende sein Eigen zu nennen. Momentan testet Amazon andere Raten-Möglichkeiten.

Wir konnten dies mit unterschiedlichen Personen nachvollziehen und gehen davon daher aus, dass die Funktion derzeit noch nicht für alle Kunden möglich ist. Bei manchen Produkten ist es so, dass man über einen Zeitraum von 12 Monaten monatliche Zahlungen leisten kann. Sprich: 12 Monate Ratenzahlung. Doch nicht nur der Zeitraum ist ein anderer – Amazon experimentiert auch mit anderen Dingen, nämlich Zinsen. Während bei einigen Produkten die klassische 0-Prozent-Finanzierung möglich ist, tauchen auch welche auf, bei denen Zinsen fällig werden – bis zu 7 Prozent. Derzeit wird ein Großteil allerdings mit 0% angezeigt – bei 12 Monaten Laufzeit. Bedeutet für den Kunden eben eine monatliche geringere dafür längere Belastung.

Mir werden auch oft 12 Monate angezeigt. Ich hab es aber noch nie benutzt.

Werde nie verstehen, wie man Konsumschulden machen kann….

Es ist ein Rechenspiel. Vorausgesetzt, ich kann mir das Konsumgut auch ohne den Kredit leisten, habe ich theoretisch einen Gewinn, da ich einen Teil des Geldes erst später abtrete, im Allgemeinen durch die Inflation das Geld dann aber weniger wert ist.

Wie gesagt, würde ich nie auf die Idee kommen etwas zu finanzieren, für das ich das Geld nicht frei verfügbar eh auf dem Konto habe.

In meiner kfm. Ausbildung haben wir auch Rechenbeispiele durchgespielt, dass es sich je nach Zinssatz und Skontosatz auch rechnen kann einen Kredit aufzunehmen um Skonto zu ziehen statt später ohne Skonto zu zahlen.

Sollte man wirklich jeden von abraten, was zu kaufen, wenn er es nicht direkt zahlen kann. Vor allem so „kleine“ Dinge.

Am Ende zahlt man es so oder so. Denn spätestens seitdem es sich in DE etabliert hat eine Schufaauskunft vorzulegen, wenn man eine neue Wohnunh anmieten will, geben sich viele Mühe nicht in der Schufa zu landen bzw ihre Schulden zu zahlen.

Würde einen Teufel tun, es darauf ankommen zu lassen einem Inkassounternehmen auch nur einen müden Cent mehr abdrücken zu müssen. Dann lieber weniger Konsum. Da fehlt aber einfach der starke Wille scheinbar…. bei vielen

Man darf allerdings auch nicht außer acht lassen, dass der Schufa-Score gut bleibt, wenn man aufgenommene Kredite problemlos zurückgezahlt hat.

Es kann den Score sogar positiv beeinflussen. Ein Kredit ist grundsätzlich kein Eintrag mit negativer Gewichtung. Das wäre er erst, wenn die die Raten nicht bedient werden.

Ob ich nun monatlich 200 Euro weglege und mir nach einem halben Jahr einen TV kaufe oder ob ich den TV direkt habe und ein halbes Jahr 200 Euro an eine Bank abtrete, macht doch absolut keinen Unterschied. Nur das ich nicht in Versuchung komme, das Geld auf der hohen Kante woanders auszugeben.

In Deutschland hat man es irgendwie nicht so mit Krediten und Kreditkarten. Dem Deutschen ist ja auch noch sein Bargeld heilig.

Wir haben uns letztes Jahr zum Umzug ein neues Bett gekauft – als Finanzierung. Haben jetzt schon zwölf Monate gut drauf geschlafen 🙂

Bei Amazon vermute ich das jetzt nicht, aber beim Möbekauf mit Finanzierung in einem normalen Möbelhaus wäre ich extrem vorsichtig. Normalerweise macht man den Kreditvertrag ja mit einer Bank und Möbel haben in der Regel recht lange Lieferzeiten. Drei Monate sind da keine Seltenheit. Das Möbelhaus bekommt das Geld von der Bank sofort. Wenn in der Zeit bis zur Lieferung der Möbelhändler pleite macht, muss man den Kreditvertrag bei der Bank trotzdem bedienen, obwohl man seine Möbel sicher niemals bekommt.

Mit einem pünktlich zurückgezahlt Kredit wird der ist Score sogar besser, wie wenn man niemals einen Kredit hatte.

Also bei unserem Hauskauf erzählte unserr Finanzberaterin etwas anderes, da die Frage steht, warum mam nicht direkt zahlen konnte oder wollte. Schlimmer dürften aber mehrere Kreditkarten sein.

Alleine bei der Frage würde ich die Bank wechseln… Sollen die Finanzexperten doch froh sein mit jemanden zu sprechen der mit Krediten umgehen kann, schließlich verdienen sie damit ihr Geld!

Bei mir kam die Frage nach Bürgen?! Da war das Gespräch eigentlich beendet und der Kredit an anderer Stelle aufgenommen.

Ich kenne mich mit der Schufa nicht so aus, aber es kann natürlich sein, wenn man viele kleine Kredite laufen hat, dass da Nachfragen entstehen, aber bei normalen Dingen (Auto, Haus, Wertsteigerung Haus u.ä. sollte es keine Fragen geben).

Sehr ich ähnlich, in 4 Monaten kann man sich das auch selber ansparen und dann kaufen. Außerdem hat man während diesem Zeitraum auch die Möglichkeit zu überlegen, ob man das Produkt wirklich braucht

Lukrativ waren die 0% Finanzierungen, als es auf das Tagesgeld oder Sparkonto noch vernünftige Zinsen gab. Da konnte man die zu finanzierende Summe einfach anlegen und hatte am Ende die Guthabenzinsen als Plus.

Das werde ich auch nie verstehen. Aber es gibt mehr Leute als man denkt die damit dann auf dem besten Weg in die Schuldenfalle sind, und sich sogar ihren Urlaub auf Kredit finanzieren.

Da ist dann meistens schon in der Erziehung viel schief gelaufen.

Naja, affektiv neige ich auch zu so einem Pauschalurteil. Allerdings würde es die Branche nicht machen, wenn solche Konsumkredite grundsätzlich zu einem Forderungsausfall führen würden. Ich denke, dass es hier mehr um einen Konsumanreiz geht, das Geld aber prinzipiell da ist. Ansonsten hätte ja niemand einen Vorteil, außer vielleicht Inkassoberater.

Indem man wirtschaftlich denkt. Ich hatte als Beispiel mein iPad Pro (1400 Euro) bei MM bei 0% Hinsen auf 12 Monate finanziert. Im gleichen Zeitraum sind meine Aktien/Wertanlagen im Depotdurchschnitt um 70% gestiegen. Habe also ein paar hundert Euro durch die Finanzierung gewinn gemacht. Und das summiert sich: Haushaltsgeräte, Gartengeräte, TV, iPhone etc. Gleiches gilt für Autos: wer nicht least oder finanziert, ist einfach dämlich. Ein Auto komplett zu kaufen, ist nichts weiter als totes Kapital.

Ich nutze das Angebot von Amazon daher auch schon seit einiger Zeit.

Natürlich sollte man sich nichts finanzieren, wenn man kein Geld oder ein sehr geringes Einkomme hat und es sich sonst nicht bar leisten könnte (Ausgenommen Großanschaffungen). Ich finanziere nahezu alles und mein Schufa-Score liegt bei 99,6

respekt, hast wohl einen guten riecher bei deinen aktien.

Den stets positiven Trend von Aktien kann man gerade jetzt wieder gut bewundern. Aktienhandel ist für den Kleinanleger reines Glücksspiel. Erinnert mich irgendwie an so Pyramidenspiele wo es ja auch angeblich immer nach oben geht.

Wird mir sich angezeigt, allerdings mit Zinsen von 18€ auf 15 Monate und bevor man das machen kann, muss man sich in einem Video-Chat legitimieren.

Also auch wieder nur eine Form die Leute anzuregen etwas zu kaufen. Allerdings macht man es den Leuten diesmal nicht ganz so einfach wie mit der Finanzierungspause (1 Monat)

Bei 0% wäre man dämlich, wenn man den vollen Kaufpreis zahlt.

Alleine schon weil solche mini Kredite Deine Schufa deutlich verschlechtern können würde ich sowas nie machen. Das zahlst Du dann doppelt und dreifach drauf wenn Du wirklich mal für was wichtiges einen Kredit willst.

Das sind keine Schufa-Einträge bei Amazon. Die machen das wie Otto.

Die gehen zu Bürgel und Schufa? 😉

Otto trägt die Kredite nicht bei der SCHUFA ein, Otto ist selbst eine der größten Auskunfteien, Stichwort EOS.

Aber nicht doch. EOS ist der Name der Gruppe, zu der auch Otto gehört. Und dass eine Subdivision von Otto Data Mining betreibt, ist doch klar. Das bedeutet jedoch nicht, dass sie nicht mit der Schufa (und eben Bürgel) zusätzlich zusammenarbeiten. Dazu braucht man übrigens nicht mit/für ein EOS-Unternehmen gearbeitet haben, das steht so für alle einsehbar in den Datenschutzinformationen von Otto. Und noch einen Tipp, warum man auch ohne Insiderwissen davon ausgehen kann, dass Otto und Schufa ganz bestimmt miteinander arbeiten: schau Dir mal die Führungsstruktur der Schufa an. 😉

Blödsinn…wenn du einen guten Schufa Eintrag haben willst dann sind Kleinkredite optimal. Den wem gibt eine Bank Geld? Jemanden der noch nie mit Krediten hantiert hat oder jemand der private Kredite managen kann. Und bewiesen hat das er diese pünktlich ohne Probleme zahlt…

Bei großen Finanzierung bspw Haus ist das sowieso egal da werden andere Sicherheiten

+1

Wieso? Im Endeffekt ist der Kaufpreis identisch.

Simpel. Man bindet kein Eigenkapital. Wer den kompletten Betrag sofort zahlt, ist bekloppt. Eigenkapitalbindung ist immer schlecht. Man streckt es bis zur Unendlichkeit. Sofern es nichts kostet.

Wenn Du ein internationales Konglomerat von Firmen mit innovativem Steuerkonzept bist, ooookay!? Aber für einen Privatkonsumenten ist doch Eigenkapitalbindung kein Thema. Entweder hat man die Kohle oder nicht. Und wenn man sie hat, kann man sie auch gleich ausgeben. Oder gibt es irgendwo einen Club, in den man rein muss und nur kommt, wenn man am Eingang eine geringe Eigenkapitalbindung vorweisen kann?

Ich zahle lieber 70 Euro im Monat als 700 Euro auf einmal.

Wenn es zinsfrei ist…

Das würde nur Sinn machen, wenn man Zinsen auf sein Geld bei der Bank bekommt. Aktuell also sinnfrei.

Da dein monatliches Budget begrenzt ist, ergibt es auch ohne Zinsen Sinn. Du kannst nämlich für die 630 verblieben Euronen diesen Monat noch Brot und Bier kaufen.

Ich sehe schon, das Argument hat sich verlaufen… 😉

Es gibt nicht nur Tagesgeldkonten und Zinsen. Schon mal an andere Wertanlagen gedacht? Soll ich dir einen Tipp geben oder kommst du selbst drauf?

Und dann noch 2 Finanzierungen anderswo laufen – oh aber dann durch Corona leider den Job verloren. Zack…Verpflichtungen mit denen man erstmal wieder haushalten muss, obwohl das Einkommen mit dem man plante wegfiel. Da lob ich mir doch lieber bei solchen eher kleineren Anschaffungen die Kohle gleich auszugeben und dann meine gedankliche Ruhe zu haben.

Sehr ich ähnlich, in 4 Monaten kann man sich das auch selber ansparen und dann kaufen. Außerdem hat man während diesem Zeitraum auch die Möglichkeit zu überlegen, ob man das Produkt wirklich braucht

Oder man kann einfach Dividenden aus Aktiengeschäften mitnehmen. Wo ist das Problem, die Ware monatlich zu zahlen?

Ich habe am Sonntag Abend das Oneplus 8t bestellt und mir wurde das für 5 Monate vorgeschlagen. Ohne Zinsen!

Ich bin auch kein Freund von Schulden und Finanzierung, vor allem weil ich das Geld dafür locker übrig habe, aber es macht manchmal schon Sinn so etwas zu tun. Man muss halt gegenrechnen bzgl. Skonto und Zinssatz und so weiter und so fort.

Ich habe das jetzt als Test mal gemacht. Das Ganze wird auch per Mail erklärt. Hier ein Auszug:

Zahlungsplan

Wenn Ihr(e) Produkt (Menge 1) versendet wird: 139,80 €

Ihnen werden die Kosten gemäß dem folgenden Zeitplan in Rechnung gestellt:

– 30 Tage ab Lieferdatum, am 25/11/2020: 139,80 €

– 60 Tage ab Lieferdatum, am 25/12/2020: 139,80 €

– 90 Tage ab Lieferdatum, am 24/01/2021: 139,80 €

– 120 Tage ab Lieferdatum, am 23/02/2021: 139,80 €

Gesamtsumme inkl. geltender Steuern und Versandkosten: 699,00 €

Leute die sich sowas nicht leisten können, machen auch schon seit Jahren bei der MediaMarkt 0% Finanzierung mit und kassieren Schufa Einträge. Bei der Amazon Finanzierung habe ich keine Hinweise zu einem Schufa Eintrag gefunden.

Und Menschen finden immer einen Weg sich zu verschulden. Die Nachfrage regelt das Angebot.

Richtig. Das sind keine Schufa-Einträge.

Dennoch wird der Preis in 5 Monaten für das Gerät wahrscheinlich niedriger sein

Ja und 2030 kriegt man es geschenkt. Also am besten nie was kaufen.

hab ich bisher noch garnicht bei amazon gesehen. wo kann man das bei einem produkt ausprobieren?

generell gilt die divise von oma: wenn du das geld nicht hast, kannst es nicht kaufen. (ausnahme: häuser+autos.)

Ich finde aber, nach diesem Prinzip dürfte es keine Langzeitverträge von 2 Jahren mehr geben, denn das ist ja im Grunde auch ein Ratenkauf. Alles, was mit Verträgen zu tun hat. Es sind nicht gerade wenig Menschen, die wegen solcher Vertragsgesetze in die Schuldenfalle tappen.

Bin froh, wenn Verträge bald nur noch 12 Monate laufen. Ist nicht gerade win geringer Teil, der wegen dieser Unflexibilität Schulddn macht. Internet-Festnetzvertäge (was mittlerweile zur Grundversorgung gehört) sollten generell gar keine Laufzeiten haben, oder nicht mehr als 6/12 Monate

Ausprobieren kannst du das nur, wenn es zufällig bei einem Produkt angeboten wird.

Nach welchem Prinzip Amazon Ratenzahlung ermöglicht, ist unbekannt. Es kann gut sein, dass ein Artikel in Rot per Rate gezahlt werden kann, der gleiche Artikel in Blau aber nicht.

Meist kann man so kleinere Dinge wie Smartphones oder Elektronik finanzieren, da musst du mal schauen, wird glaube ich nur angezeigt, wenn man eingeloggt ist.

Ich nutze das auch nur für Sachen, die ich direkt bezahlen würde. Wenn es dann aber zu null Prozent möglich ist, nutze ich das schon. Ich blockiere das Geld dann trotzdem für mich, sprich ich kaufe für die Differenz nichts anderes und ich habe die Regel „nur eine Konsumrate zur Zeit“-egal ob der Artikel teuer oder günstig war.

Sehe ich auch so, ich gehe allerdings etwas weiter. Für mich bildet nur das Haus die Ausnahme. Ich kaufe mir grundsätzlich keinen Neuwagen, der Wertverlust ist mir zu groß. Ist natürlich jedem selbst überlassen. Außerdem würde ich nichts für 100 Euro kaufen, wenn ich nicht 1000 Euro auf dem Konto habe, nichts für 1000 Euro, wenn ich nicht 10.000 Euro auf dem Konto habe usw. Das habe ich so von meinem Vater übernommen. Ich bin nicht geizig. Ich kaufe mir auch Dinge die mich interessieren, die Anschaffung bringt mich aber nicht in finanzielle Schwierigkeiten. Immer wieder (berufsbedingt) sehe ich Menschen, die sich auf Pump teure Sachen kaufen und in die Schuldenfalle geraten. Niemand möchte heute noch auf etwas sparen oder gar verzichten. Schulen sollten das Thema Finanzen ebenfalls vermitteln. Wenn die Eltern nicht mit Geld umgehen können, dann werden die Kinder höchst wahrscheinlich auch nicht mit Geld umgehen können.

Du hast ea auf den Punkt getroffen – sehen wir auch bei sehr vielen Leuten aktuell zu Corona: Niemand möchte heute noch auf etwas verzichten!

mit der 10% regel sehr gute herangehensweise! top. ja, in den schulen sollte das thema finanzen und der umgang mit geld noch viel mehr gelehrt werden. insbesondere wenn man bei digitalgeld das geld nicht mehr „in den händen hält“ wird das noch wichtiger!

@henrik

Warum Ausnahme für Häuser und Autos?

Wenn ich verrecke, dann lieber mit Schulden als mit einem Haufen Kohle. Und je älter ich werde, desto mehr lebe ich auf Kante. Ist meine persönliche Wette mit dem Sensemann.

Insofern, was heute Spaß macht, hebe ich mir nicht für später auf. Irgendwann heißt in echt nämlich nie.

„Wenn ich verrecke, dann lieber mit Schulden als mit einem Haufen Kohle. “

Hast du Kinder? Wahrscheinlich nicht.

Na klar habe ich Kinder. Sie bekommen auch alles was sie brauchen und Dank meiner Einstellung sogar noch viel mehr. Die werden mit allen zur Verfügung stehenden Ressourcen auf ihr Leben vorbereitet.

Wenn Sie dann groß sind, können sie ohne von mir gepampert zu werden wunderbar ihr Leben selbstständig gestalten und sich ihren eigenen Wohlstand erarbeiten, so wie ich das auch gemacht habe.

Und deine Kinder? Müssen sie viel entbehren, nur damit auf den Kontoauszug eine hohe schwarze Zahl steht?

Übrigens finde ich vererben ein nicht sehr sozialförderliches Konzept. Sehen wir ja bei den ganzen Dynastien, wohin das führt. Aber das nur am Rande.

Ich fand die 5 Monate zu Null Prozent ganz gut, ohne Mehrkosten schnell abgezahlt.

Mit Zinsen und/oder längerer Laufzeit finde ich das nicht gut, würde ich nicht nutzen, weil man bei Amazon nur eine Ratenzahlung zur Zeit bekommt-man blockiert sich so selber.

Bei 5 Monaten kann man zwei Artikel im Jahr finanzieren ohne Zinsen zu zahlen. 12 Monate mit Zinsen ist eigentlich nur für Schufaleichen interessant.

Das stimmt nicht. Du bekommst bei Amazon pro Produktgruppe eine Ratenzahlung zurzeit.

Du kannst also eine Waschmaschine und ein Smartphone gleichzeitig haben.

Aber nicht eine Waschmaschine und eine Kühlschrank zur gleichen Zeit.

Ah okay.. “

Leider sind Sie für monatliche Zahlungen nicht teilnahmeberechtigt.

Weitere Informationen finden Sie in den Allgemeinen Geschäftsbedingungen“

Diese Ratenzahlungen gehen doch eh nur mit Kreditkarte.

Bin auch nicht teilnahmeberechtigt 😀 war ich mal dann plötzlich nicht mehr 😀 nur bei amazon Hardware wird es mir angeboten 😀

Ganz neu ist das aber nicht. Ich hätte schon vor zwei Jahren die Möglichkeit gehabt selbst Kleinstgeräts wie einen Echo Dot so abzuzahlen.

Dem kann ich nur zustimmen. Leute das ist nicht neu und lässt vermuten das hier Amazon nochmal die Werbetrommel rührt.

Mir würde niemals in den Sinn kommen,mir irgendwelche Elektrogeräte zu finanzieren.

Sowas wird bar bezahlt und gut ist.

Bei Autos sieht das ganze schon komplett anders,gerade bei sehr hochpreisigen Autos ab 100K lohnt sich in der Regel Leasing immer mehr als ein Kauf,außer man will das Auto die nächsten 25 Jahre fahren.

Leasing lohnt sich privat in den seltensten Fällen. Denn das Auto kostet das gleiche, aber der Lesinggeber will auch nich Geld verdienen, das zahlst langfristig gesehen du. Geschäftlich lohnt es sich meist eher, aber das rein aus steuerlichen Gründen.

Ich glaube es hat mit Corona zu da ist Geld nicht mehr so locker, denn damals war die Auswahl gering mir Ratenzahlung , ich denke mal man möchte den Kunden nicht an Paypal verlieren die bieten jetzt nur noch 12 Monate ohne groß Prüfung nur noch klick.

Vorsicht Kaufsucht droht! Ich würde sowas nur bei teueren Geräten, wenn überhaupt, nutzen.

Bei dem as ich hier so lese bricht morgen bei vielen der Dritte Weltkrieg aus!