Wero: Eigenständige Bezahl-App für iOS und Android gestartet

![]() von caschy | 51 Kommentare

von caschy | 51 Kommentare

Über Wero hatten wir schon berichtet. Im Juli 2024 startete dieses neue Zahlungssystem aus Europa. Etabliert wurde es durch die European Payments Initiative (EPI), hinter der zahlreiche große Banken stecken. Gekannt und genutzt wird es aber kaum.

Nun aber gibt es neue Partner und auch die eigenständige App ist bereits im Google Play Store und im Apple App Store gelistet. Unter Android hört die App einfach auf den Namen Wero, während sie im App Store von Apple als Wero Wallet gelistet ist.

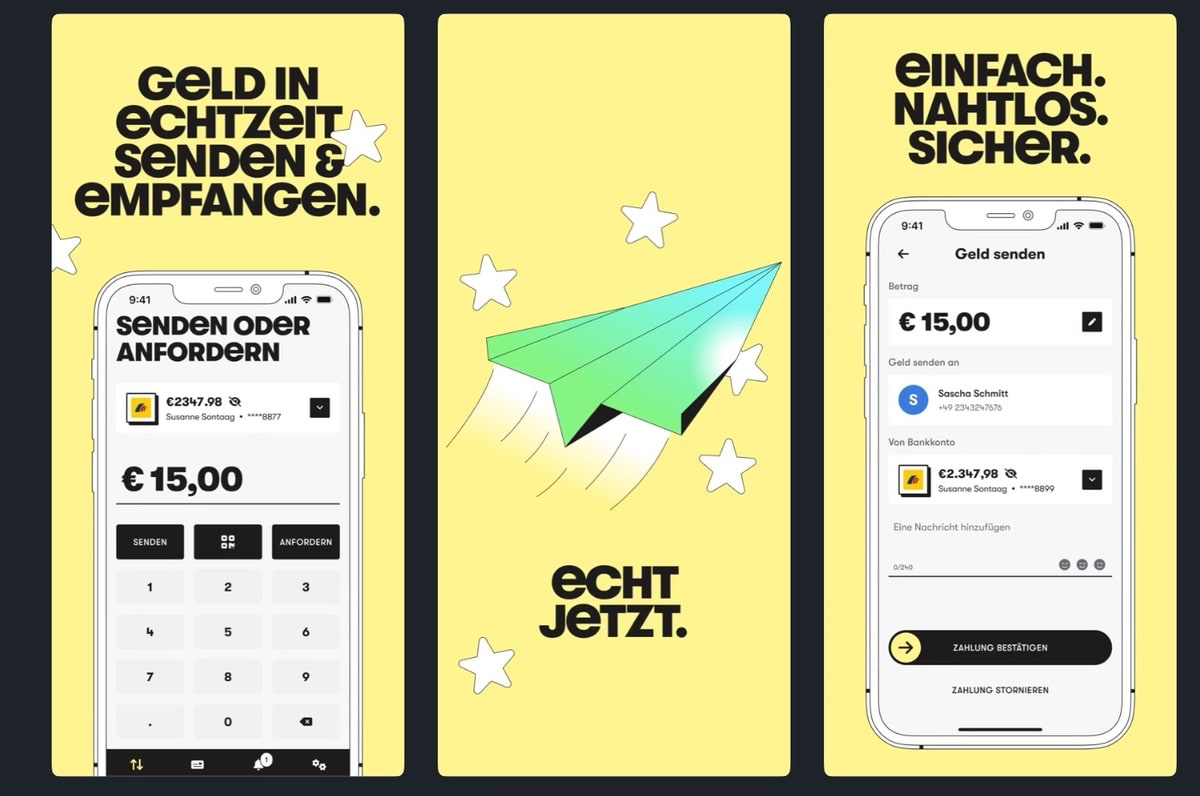

Die Funktionsweise von Wero ist easy, sofern ihr bei einem von Wero unterstützten Institut seid: Zahlungen können durch Eingabe der Mobilfunknummer oder E-Mail-Adresse des Empfängers ausgelöst werden. Ab 2025 soll das System auch Zahlungen im Online-Handel ermöglichen und später an physischen Verkaufsstellen einsetzbar sein.

Aktuell verzeichnet Wero 14 Millionen registrierte Nutzer, wobei 80 Prozent aus Frankreich stammen, heißt es. In Deutschland haben sich bisher 600.000 Nutzer registriert, davon 300.000 bei Genossenschaftsbanken und 280.000 bei Sparkassen.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Deutschland liebt ihre ec Karte so sehr, dass sie nicht mal wissen dass es seit Jahren girocard heißt. Weiß nicht ob da Kapazität für ein komplett neues System übrig ist…

Ein anderer Aspekt wird auch schön im play store beworben: across Europe… und dann geht’s in den meisten Ländern nicht.

Wenn die nicht in kürzester Zeit den ganzen Markt an Banken in der eu abdecken, wird das wieder so ein lokales Süppchen wie die girocard (nur in Frankreich scheinbar)

Reich mir mal ein Tempo, damit ich den Edding-Fleck auf meiner Tupperdose wegwischen kann. Die hab ich übrigens mit meiner ec-Karte bezahlt.

Hint: Deonyme.

Deutschland liebt sein Bargeld so sehr, dass sie nicht mal wissen dass es seit Jahrzehnten EC-Karten/girocards gibt. …

Oh, großes Missverständnis: Kaum jemand liebt Bargeld. Man liebt die offene, demokratische Gesellschaft – und wir haben einfach noch kein anderes etabliertes Zahlungsmittel, das die Anonymität am POS wahren kann. Insofern ist Bargeld halt nach wie vor das Beste. … nicht das coolste, nicht das schnellste, nicht das billigste. Aber halt das Beste. 😀

Niemand liebt zum Zahnarzt zu gehen, aber Zahnschmerzen sind extrem anstrengend.

Ich glaube ich sollte in das Geschäft mit Aluhüten einsteigen. Natürlich akzeptiere ich Briefumschläge mit Geld darin.

Die verquere Vorstellung, dass ich Demokratie anonym an Supermarktkasse erlebe, hat schon etwas gelinde gesagt skurriles.

Dein wütendes Geschwurbel ist doch kein Gegenargument, oder übersehe ich hier etwas?

Überwachung ist eine zentrale Herausforderung für pluralistische Demokratien im 21. Jahrhundert, die Finanzüberwachung hat dramatische Effekte auf die demokratische Willensbildung.

Durch das einfrieden von Zahlkarten hat die Kanadische Regierung etwa den sog. „Freedom Convoy“ (eine Demo 2022) signifikant geschwächt.

Diese Leute, die überall in den Kommentaren Zeug säuseln von wegen „dokumentiere alle deine Einkäufe“, „sag jedem wo du jederzeit bist“, „verwende unverschlüsselte Messenger wie Telegram“ – das sind einfach nur autoritäre Kräfte. Die hatten wir hier schon immer. Der Rechtsruck hat denen einfach nur wieder mehr Selbstbewusstsein eingehaucht. 😀

Schönes Beispiel dafür, dass der Aluhut schwere Auswirkungen hat. Erstens kannst du via ApplePay z.B. sehr anonym bezahlen, zweitens lässt die Menge der ausgegebenen Payback-Karten etc. in Deutschland auf schwere kognitive Dissonanz schließen und drittens ist Demokratie und Bargeld ungefähr so miteinander verknüpft wie Fritze Merz mit Frauenrechten.

„Erstens kannst du via ApplePay z.B. sehr anonym bezahlen“

Wir sind verloren. 😀

Gegen Bargeld ist jetzt genau was einzuwenden?

Das fängt bei der Bargeldbeschaffung an, geht über Lagerung/Transport und endet noch lange nicht bei dem unsäglichen Kleingeld.

Ich finde Bargeld einfach extrem nervig und zeitaufwendig.

Es ist extrem umständlich in der Handhabung. Noch dazu diese de facto kaufkraftlosen Schrott-Münzen (1 Cent, 2 Cent), die einem nur das Portemonnaie aufblähen (und die z.B. in den Niederlanden im Alltag schon längst abgeschafft worden sind).

Ausgeraubt werden, wenig Zahldynamik, gesprengte Geldautomaten, wenig bis keine Auswertmöglichkeiten mit Banking Apps und eklig ist es obendrein.

Und dann sind da noch die Rentner mit ihrem Portemonnaie an der Kasse vor dir…

„Ich habs passend“ an der Kasse.

Ich bin schon froh, wenn man in Geschäften mit der EC-Karte bezahlen kann.

Warum muss jede Lösung in ganz Europa funktionieren? Ich weiß aus Belgien, Frankreich, Niederlande und Schweiz, dass dort schlanke nationale Lösungen sehr gut funktionieren und angenommen werden.

Ich denke man sollte der Geldkarte eine zweite Chance geben, die Welt war seinerzeit noch nicht so weit (insbes. die akzeptierenden Geschäfte).

Ist die App auch in der Schweiz nutzbar?

Ich hoffe, dass sich da eine Europäische Variante durchsetz. Es sollte so etwas wie Twint in der Schweiz werden, natürlich aber Europaweit kompatibel.

„Die Wero-App ist für Kontoinhaber der deutschen Postbank und der französischen La Banque Postale verfügbar.

Bist du Kund:in einer anderen an Wero teilnehmenden Bank? Dann nutze Wero ganz einfach in deiner Banking-App.“

Wir von meiner Volksbank nicht unterstützt: gesehen – gelacht – gelöscht.

Unsinn.

Du kannst Wero in deiner VR Banking App nutzen und brauchst keine separate Wero App. Finde ich recht komfortabel gelöst, warum sollte jedes Feature eine eigene App bekommen?

aber nur wenn deine regionale Bank weri auch unterstützt. das macht meine immer noch nicht, obwohl alle VE Banken im Umkreis mit dabei sind. Die Wero App ist aber wie du sagst nicht nötig wenn die eigene Bank mit dabei ist.

> gesehen – gelacht – gelöscht

Gelöscht? Das heißt du hattest es schon installiert? Ohne zu wissen, was es macht? Haha 😀

RIP Wero *️⃣2024-✝️2024

Hier klingt das jetzt mal nicht so rosig:

https://www.golem.de/news/europaeisches-zahlungssystem-gestartet-banken-wollen-alternative-zu-paypal-visa-und-mastercard-2407-186621.amp.html

merkst aber schon, dass der Artikel fast ein halbes Jahr alt ist? Und dazu nur einen Monat nach Start erschienen ist?

Das Ding ist mit der technischen Ausgestaltung und derlächerlichen Verbreitung, vom Start weg schon zum Scheitern verurteilt.

Die Volksbank hat’s in der VR Banking App integriert.

Warum Wero, wenn es Paypal gibt?

Weil Paypal die Daten jedes Kaufs mit über 600 Unternehmen weltweit teilt. Da wäre eine europäische Alternative mit besserem Datenschutz schon wünschenswert.

Weil die europäischen Banken ja bekanntermaßen Menschenfreunde sind und mit NIEMANDEM deine Daten teilen. /s

Warum Datenschutz, Europäisches Recht und Transparenz, wenn es Datenkraken, amerikanisches Recht und Trump gibt?

https://de.m.wikipedia.org/wiki/PayPal

Hallo Andy,

das steht unter anderem im von Gidiano verlinkten Artikel.

Und ich finde die Argumente sehr stichhaltig und schlüssig.

Wir müssen einfach auch etwas unabhängiger werden von den grossen Dienstleistern in den USA, gerade in diesen Zeiten, siehe Trump etc.

Leider verstehen das viele nicht, oder sind zu bequem sich einzulesen oder umzugewöhnen.

Man kann nur hoffen, dass die EPI hier einen langen Atem hat, sich viele weitere Banken beteiligen, und das System nicht wieder eingestellt wird.

Hier in der Schweiz funktioniert TWINT, was ja das Vorbild für Wero ist, wirklich fantastisch und ist sehr verbreitet, gefühlt hat und nutzt das jeder.

Cool wäre noch, wenn sich beide Systeme verknüpfen lassen würden.

Weil ich mit Paypal keine Kubanische Zigarren kaufen kann. Paypal ist ein US-Unternehmen, dass sich an US-Gesetze halten muss. Wenn die ein Embargo gegen ein Land einführen, dann ist jeder der Paypal nutzt betroffen selbst wenn man nicht in den Staaten wohnt.

Soweit ich das verstanden habe, kannst Du aber mir Wero auch keine Kubanischen Zigarren kaufen, außer Du kaufst sie in Europa. Und warum sollte irgendwer außerhalb von Europa eine Zahlung über Wero akzeptieren.

Nicht falsch verstehen, aber PayPal, mit allen seinen Nachteilen, funktioniert einfach weltweit und ohne das es von einer Bank explizit unterstützt werden muss. Und wenn hier noch nicht mal alle europäischen Banken mitmachen wollen, wie soll das jemals außerhalb von Europa funktionieren?

Sobald Wero für Online-Zahlungen freigeschaltet wird und die großen Player dabei sind, wird genutzt. Dann kann ich mein PayPal Konto endgültig schließen.

Also circa 2030, wenn Wero vorher nicht tot ist.

Null Interesse… bin bestens versorgt…

Ich wäre echt gerne bei der Produkt Entwicklung dabei.

Es fehlt immer noch Grundsätzlich die Antwort auf: Warum sollte irgendwer dieses System benutzen?

Selbst wenn man damit jetzt online Bezahlen kann… Menschen haben bereits PayPal oder ne Debitkarte.

Was macht das System einfacher oder Besser?

Mögliche Argumente:

– Es ist billiger für den Händler und den Kunden (weiß ich nicht)

– Es ist einfacher zu benutzen (aktuell nicht der fall)

– Es wird stark beworben und mit Aktionen und Rabatten gelockt (auch nicht der fall)

Stattdessen wird ein unfertiges Produkt raus gebracht bei dem keiner weiß, was er damit anfangen soll.

Und die Girocard, welche immerhin weit verbreitet ist, wird auch dem Tod überlassen weil sich dort keiner drum kümmert.

Die App sieht echt klasse aus. Fancy Farben, schick animierte Icons, Buttons mit Skalier-Effekt beim Drücken, auch Fehler werden schön adressiert wie zB fehlgeschlagenes FaceID bei Einrichtung -> trauriges Gesicht. Insgesamt sehr viel „cooler“ als PayPal. Könnte vom App Aspekt echt funktionieren, würde man es halt auch bei jeder teilnehmenden Bank in der dedizierten Wero App nutzen können…

Meine Sparkasse unterstützt Wero.

Ich bin gespannt ob sich das durchsetzt.

Meine Bank scheint das nicht zu unterstützen, Google pay wird auch nicht unterstützt, und Gutscheine als Anreiz den Kram zu nutzen sehe ich auch nirgendswo, dazu die Meldung bei Golem das es noch Jahre dauert bis das alles voll funktionsfähig ist, bis dahin ist der Schrott doch schon wieder tot. xD

600000 Nutzer in DE und dann nur 100+ Downloads im Play Store? sehr merkwürdig!

Wero ist in den meisten Apps der teilnehmenden Banken integriert. Man braucht keine extra App dafür.

Paypal funktioniert unabhängig von den Banken, da einfach über die IBAN. Warum schafft Wero das nicht?

Der Unterschied bei Paypal ist dass du ein zwinschenkonto brauchst, das bedeutet dein Geld landet nicht auf deiner Bank sondern erstmal bei Paypal. Bei wero gibt es kein zwischenkonto, das Geld landet direkt auf deiner Bank.

Abseits von möglichen Datenschutzbedenken… ich sehe keinen Mehrwert in Wero, selbst, wenn ich auf deren Webseite lange suche.

Was kann Wero gem. deren FAQ: „ Wo kann ich mit Wero zahlen?

Aktuell kannst du mit Wero Geld an Familie und Freunde senden und empfangen, und zwar länderübergreifend in Deutschland, Frankreich und Belgien. Bald kommen weitere Länder dazu.“

Das wäre dann eingeschränktes Paypal für Freunde. Und wenn dann gem. Gesetz ab Herbst 2025 Sofortüberweisungen in der EU kostenlos sind, macht Wero gleich zweimal keinen Sinn. Rohrkrepierer und nicht mal im Ansatz der Versuch, gegen Paypal anzustinken.

Du meinst Instant SEPA, Sofortüberweisung ist etwas anderes. Und Wero macht _nur_ mit Instant SEPA Sinn, denn darauf setzt der Service ja auf. Da wird doch nur ein weiterer Identifier ergänzt, damit du über dein Telefonbuch verschicken kannst.

Sehr interessant, wir hier einige sehr emotional auf eine App zum Bezahlen reagieren! Alles Müll, sofort gelöscht… was geht bei euch? 😀

Tja, so wird das nichts. Meine Hausbank wird aktuell nicht unterstützt. Die App ist deshalb gleich wieder runtergeflogen.

Ist vielleicht auch besser so.