Umfrage Dezember 2024: Willst du den Zahlungsdienst Wero nutzen?

![]() von André Westphal | 57 Kommentare

von André Westphal | 57 Kommentare

Über Wero haben wir bereits berichtet. Dabei handelt es sich um einen europäischen Zahlungsdienst der European Payments Initiative (EPI). Wero soll nicht nur Giropay ersetzen, sondern auch mit beispielsweise PayPal konkurrieren. Gestartet ist der Dienst bereits im Juli 2024, das wurde aber wenig durch die teilnehmenden Banken beworben. Deswegen führt das auch zu der Monatsumfrage hier im Blog: „Willst du den Zahlungsdienst Wero nutzen?“

So hat eine Verivox-Umfrage gezeigt, dass der Dienst dem Gros der Menschen wohl noch unbekannt ist. Es machen bislang auch viele Banken noch gar nicht mit. Und auch die eigenständige Bezahl-App für iOS und Android ist erst vor wenigen Tagen gestartet.

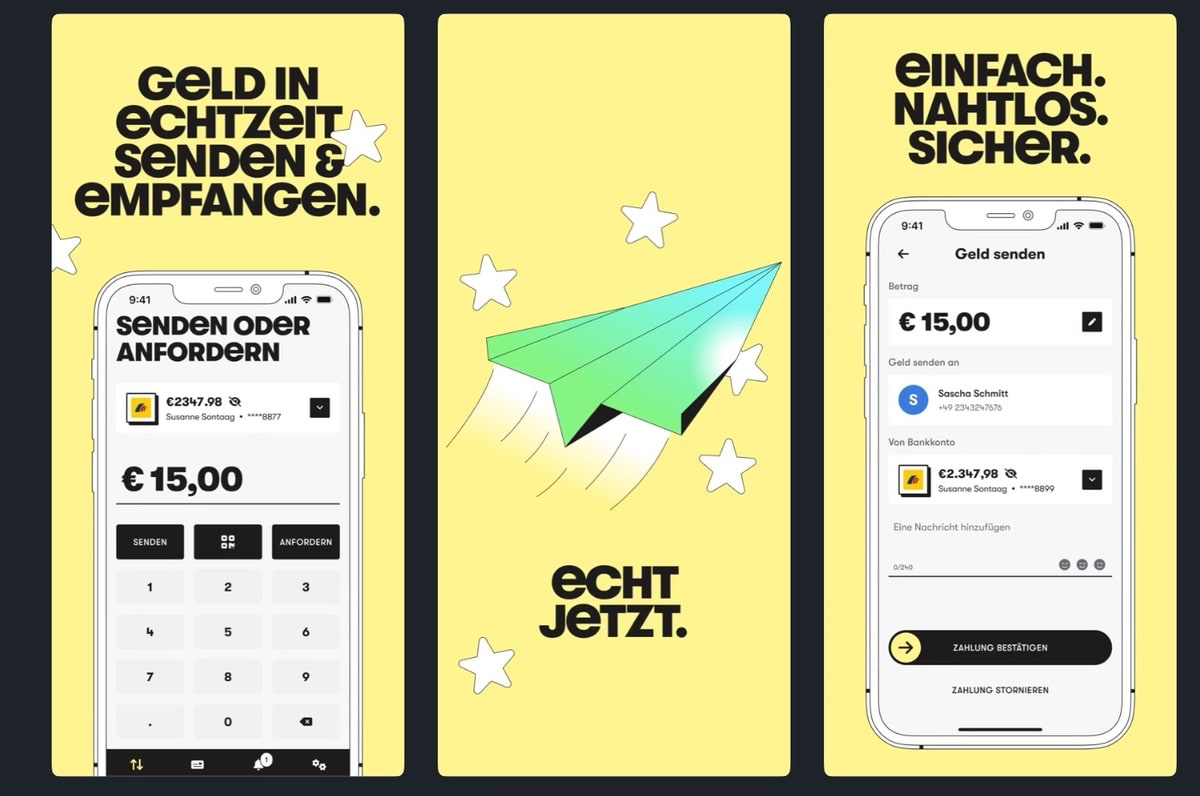

Was spricht für die Nutzung von Wero? Nun, im Unterschied zu traditionellen Banküberweisungen benötigen Wero-Nutzer keine 22-stellige IBAN des Empfängers. Für Echtzeit-Transaktionen reichen die Mobilnummer oder die E-Mail-Adresse. Wie gesagt, ist aber aktuell das Problem, dass nicht alle Banken teilnehmen. Auch starten einige Services erst im nächsten Jahr – etwa die Möglichkeit, Zahlungen im Kleingewerbe mit Wero zu tätigen. Die direkte Bezahlung in Geschäften soll sogar erst ab 2026 möglich sein. Das ist natürlich nicht ideal, denn man will ja PayPal und Co. Kunden abjagen – startet aber deutlich später und bietet zunächst weniger Möglichkeiten. Könnte schwierig werden.

Nutzt ihr Wero oder habt es zumindest vor?

Dennoch denkt sich vielleicht mancher Leser, dass er lieber seinen Zahlungsverkehr und damit verbundene Daten mit der europäischen Kreditwirtschaft als mit einem US-Unternehmen abwickelt / teilt. Allerdings reicht dem ein oder anderen eventuell bereits die Möglichkeit zur Sofortüberweisung aus, um z. B. im Familien- und Bekanntenkreis kleinere Summen schnell zu transferieren.

Es gibt sicherlich gute Gründe, die sowohl für als auch gegen Wero sprechen. So könnt ihr ja gerne in den Kommentaren erläutern, was ihr von dem europäischen Zahlungsdienst haltet und warum ihr ihn nutzen bzw. eben nicht nutzen wollt. Doch kommen wir zur konkreten Umfrage- wie immer freue ich mich auf rege Beteiligung!

Willst du den Zahlungsdienst Wero nutzen?

Willst du den Zahlungsdienst Wero nutzen?

- Nein. (40%, 3.035 Votes)

- Ja. (24%, 1.822 Votes)

- Bin noch unsicher. (19%, 1.444 Votes)

- Aktuell nicht, aber in Zukunft. (17%, 1.293 Votes)

Total Voters: 7.594

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ich nutze Wero insofern, dass ich meinen Zugang bei meiner lokalen Volksbank freigeschaltet habe. Geld überweisen oder empfangen konnte ich auf diese Weise noch nicht, meinem jeweiligen Gegenüber war der Dienst unbekannt.

Etwas grundsätzlich zu Wero aus meiner Feder: Dieser Dienst entstand aus einem Zusammenschluss von mehreren Banken. Insofern müssen viele Interessen übereinander gelegt und Nutzen abgewogen werden. Die Lösung ist somit größtenteils ein Kompromiss, ähnlich wie bei Koalitionen in Regierungen. Vom Grundsatz her finde ich den Dienst bombastisch: Ich muss meine Finanzdaten nicht einem Dritten (womöglich außereuropäisch) preisgeben, sondern sie bleiben dort wo ich sie angelegt habe: bei meiner Hausbank.

Großes, anorganisches Wachstum werden wir bei Wero nicht erleben. Hierfür fehlt Werbeetat und die Möglichkeit der Gewinnmaximierung. Für die Banken ist dieser Dienst daher ein Serviceangebot an uns Kunden und keine Gewinnmaschine.

Einfach nur traurig. Neues EU Alternative fast noch nicht auf dem Markt und die meistens sagen einfach „nein, danke“ weil dieses und jenes, aber wenn man die Nachricht liest, sind da ja alle „EU braucht mehr Unabhängigkeit!“.

Die Umfrage kommt aus meiner Sicht zu früh. Grundsätzlich bin ich interessiert, doch bislang gibt es ja eher wenige Banken, die die Nutzung überhaupt anbieten. Inzwischen fällt mir aber (z.B. bei YouTube) schon mal Werbung dafür auf. Erst heute gesehen:

| EPI Company

| wero-wallet.eu

| (Foto mit Smartphone, Latte, Cappuccino u.a.)

| Nutze Wero in aller Ruhe

| Mit Wero kannst du deine Freunde oder Familie in wenigen Klicks bezahlen.

Wenn so etwas von mehr Menschen gesehen wird und mehr Banken es anbieten, klar, warum nicht? Ich muss mich ja nicht für einen komplett neuen Dienst anmelden …

Ich würd’s ja gerne ausprobieren. Die Marketingleute der Sparkassen machen massiv Werbung, wobei es denen egal ist ob einzelne Sparkassen das ausgerollt haben bzw schon anbieten können / wollen.

Etwas bundesweit bewerben was es lokal nicht überall gibt – ist das seriöses Geschäftsgebahren?

Ich würde sehr gerne. Halte es für wichtig, dass es eine europäische Alternative zu Paypal gibt. Leider unterstützt die Commerzbank Wero noch nicht.

Als Online Händler werden wir liebend gerne Wero anbieten, sobald es verfügbar ist. Die Platzhirsche Paypal und Klarna übertreiben es gehörig mit den Gebühren, die uns Händlern in Rechnung gestellt werden. Da mit Wero der Zahlungseingang direkt erfolgt, kann natürlich auch ohne das Risiko eines Zahlungsausfalls die Ware direkt versendet werden. Und wer in seriösen Shops bestellt, benötigt keinen Käuferschutz.

Wer jemanden aus den Niederlanden kennt, der weiß, wie gut so etwas funktionieren kann. iDEAL ist ja fast 1:1 zu Wero umfunktioniert worden und in den Niederlanden der absolute Standard. Ich hoffe, in Deutschland setzt sich das durch, um die Abhängigkeit von amerikanischen Unternehmen zu reduzieren. Niemand bräuchte PayPal, wenn die Banken hierzulande Wero unterstützen würden. Ich überlege sogar, von der DKB weg zu wechseln, weil die keine Ambitionen zeigen, sich an Wero anzuschließen.

Ich werde Wero höchstwahrscheinlich nicht nutzen. Für mich bringt dieser weitere Zahlungsdienst keine Vorteile.

Aktuell unterstützt es meine Bank nicht (ING)

Allerdings brauche ich es frühestens wenn man in Shops damit bezahlen kann und dies dürfte so wieso erst Mitte nächsten Jahres der Fall sein.

Ich bin mir nur noch nicht sicher warum ich es genau nutzen soll mit der Kreditkarte bekomme ich etwas Geld zurück und kaufe somit günstiger ein. Aber evtl. gibt es ja wieder eine Werbeaktion, im letztem Jahr (oder war es vor 2 Jahren?) hatte die ING so ein Angebot 2 mal Bargeld mit der App im Geschäft abheben und man hat 5€ bekommen, also je nach Konditionen könnte ich es durchaus ausprobieren

Das hier müsst ihr auch gar nicht als Kommentar veröffentlichen, aber Hinweis:

> Allerdings reicht dem ein oder anderen eventuell bereits die Möglichkeit zur Sofortüberweisung aus, um z. B. im Familien- und Bekanntenkreis kleinere Summen schnell zu transferieren.

Ich glaube ihr meint Instant Sepa, oder? Sofortüberweisung ist was anderes.

Ich meide aktuell schon Paypal so gut es geht und würde Wero sofort und gerne nutzen, wenn es meine Bank (die DKB) nur anbieten würde. Paypal nutze ich aktuell vorwiegend zum privaten Geldaustausch, von daher würde mir der aktuelle Funktionsumfang von Wero durchaus reichen, wenn es nur verbreiteter wäre. … und bitte mit eigener App und nicht integriert in eine Banking-App wie z. B. bei der Sparkasse, was weiter oben ja auch schon kritisiert wurde.

App installiert, war kein Ding. Je mehr es installieren umso mehr werden es später in ihr System aufnehmen.

Würde ich gerne, aber da die Commerzbank (noch) nicht mitmacht, bringt mir das aktuell nichts.

Man müsset erstmal wissen, was das ist, worum es geht? Hab den Namen zwar mal gehört, kann das aber sonst nicht weiter zuordnen. Keinerlei Infos durch breite Medien bekannt oder so… ist das was seröses?

sobald Echtzeit-Uberweisungen Pflicht werden, ist Wero, bei dem eh nur ein. paar Banken mitspielen, wieder komplett obsolet.

man sollte in Banking Apps lieber die Funktion einbauen SEPA QR Codes als Geldanforderung zu generieren.

Kumpel zahlt Cash im Restaurant, ich schulde ihm 65€, er gibt 65€ in der Banking App ein und zeigt mir den QR Code. ich scanne ihn ab, bestätige die Überweisung, Thema erledigt.

aber nö, man muss das Rad neu erfinden, weil 99% der EU Bürger noch nie was von SEPA QR Code gehört haben, obwohl die mittlerweile auch auf jedem Strafzettel und sonstigen Zahlungsaufforderungen drauf sind.

Der Zug ist längst abgefahren, da wollen die Banken hier, auch nur teilweise, ein eingeschränktes Angebot zusätzlich etablieren? Die können eigentlich weg.

Ich Drücke den Machern ganz doll die Daumen . Es wird wirklich Zeit, dass wir eine europäische Alternative zu PayPal bekommen. In vielen Nachbarländern gibt es bereits etablierte Apps. Da Wero letztlich auf der Infrastruktur von SEPA aufbaut, sollte es auch möglich sein, verschiedene Systeme zu vernetzen.

Nein. Werde ich nicht nutzen! Wozu? Nutze auch kein PayPal. Braucht man nicht.

Google Pay + Kreditkarten.

Apotheke auf Malta mit Revolut App & Barcode bezahlen.

Wise globale und günstigeÜberweisung in Sekunden, um Unterkunft auf Bali ohne Booking.com oder AirBnB direkt zu bezahlen …

Braucht man alles nicht.

Ich will den Dienst nutzen.

Kann ich aber nicht, weil meine Volksbank es nicht anbietet… ♂️

Woher dieser Name WERO?

Ich denk da direkt an weirdo!

Und damit soll ich Geldgeschäfte tätigen???

:-))

In einem Artikel, der am 22.09.2023 auf capital.de erschienen ist, wird es m.E. ganz gut erklärt:

„Das Wort Wero setzt sich laut EPI aus zwei Wörtern zusammen: dem englischen Wort „We“ (Deutsch: Wir) und „Euro“. Dass „We“ solle den kollektiven europäischen Charakter widerspiegeln. In der Aussprache erinnere Wero an „Euro“ sowie an das lateinische Wort „vero“, was „wahr“ bedeutet.“

https://www.capital.de/geld-versicherungen/wero–europas-neuer-bezahldienst-hat-einen-namen-und-kommt-spaeter-33850980.html