Umfrage Dezember 2024: Willst du den Zahlungsdienst Wero nutzen?

![]() von André Westphal | 57 Kommentare

von André Westphal | 57 Kommentare

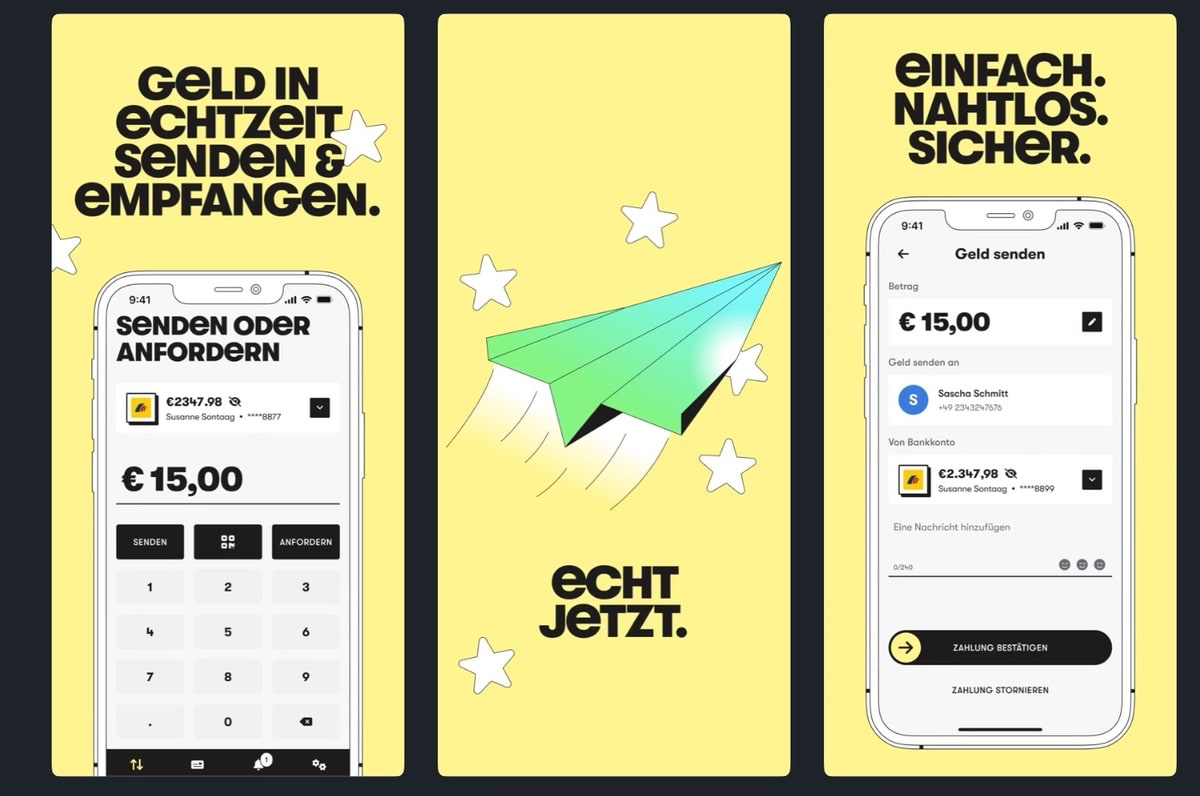

Über Wero haben wir bereits berichtet. Dabei handelt es sich um einen europäischen Zahlungsdienst der European Payments Initiative (EPI). Wero soll nicht nur Giropay ersetzen, sondern auch mit beispielsweise PayPal konkurrieren. Gestartet ist der Dienst bereits im Juli 2024, das wurde aber wenig durch die teilnehmenden Banken beworben. Deswegen führt das auch zu der Monatsumfrage hier im Blog: „Willst du den Zahlungsdienst Wero nutzen?“

So hat eine Verivox-Umfrage gezeigt, dass der Dienst dem Gros der Menschen wohl noch unbekannt ist. Es machen bislang auch viele Banken noch gar nicht mit. Und auch die eigenständige Bezahl-App für iOS und Android ist erst vor wenigen Tagen gestartet.

Was spricht für die Nutzung von Wero? Nun, im Unterschied zu traditionellen Banküberweisungen benötigen Wero-Nutzer keine 22-stellige IBAN des Empfängers. Für Echtzeit-Transaktionen reichen die Mobilnummer oder die E-Mail-Adresse. Wie gesagt, ist aber aktuell das Problem, dass nicht alle Banken teilnehmen. Auch starten einige Services erst im nächsten Jahr – etwa die Möglichkeit, Zahlungen im Kleingewerbe mit Wero zu tätigen. Die direkte Bezahlung in Geschäften soll sogar erst ab 2026 möglich sein. Das ist natürlich nicht ideal, denn man will ja PayPal und Co. Kunden abjagen – startet aber deutlich später und bietet zunächst weniger Möglichkeiten. Könnte schwierig werden.

Nutzt ihr Wero oder habt es zumindest vor?

Dennoch denkt sich vielleicht mancher Leser, dass er lieber seinen Zahlungsverkehr und damit verbundene Daten mit der europäischen Kreditwirtschaft als mit einem US-Unternehmen abwickelt / teilt. Allerdings reicht dem ein oder anderen eventuell bereits die Möglichkeit zur Sofortüberweisung aus, um z. B. im Familien- und Bekanntenkreis kleinere Summen schnell zu transferieren.

Es gibt sicherlich gute Gründe, die sowohl für als auch gegen Wero sprechen. So könnt ihr ja gerne in den Kommentaren erläutern, was ihr von dem europäischen Zahlungsdienst haltet und warum ihr ihn nutzen bzw. eben nicht nutzen wollt. Doch kommen wir zur konkreten Umfrage- wie immer freue ich mich auf rege Beteiligung!

Willst du den Zahlungsdienst Wero nutzen?

Willst du den Zahlungsdienst Wero nutzen?

- Nein. (40%, 3.035 Votes)

- Ja. (24%, 1.822 Votes)

- Bin noch unsicher. (19%, 1.444 Votes)

- Aktuell nicht, aber in Zukunft. (17%, 1.293 Votes)

Total Voters: 7.594

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Würde es nutzen wollen. Bank unterstützt es aber nicht an

Bei mir genau so.

Das ist ja das Problem: PayPal funktioniert ja mit so gut, weil so gut wieder mitspielen darf. Aber bei wero muss man Kunde der richtigen Bank sein und durch sonst noch welche Reifen springen. Als hätte man sich bei der Konzeption gedacht: „Wenn wir da jeden mitmachen lassen, dann haben wir am Ende total viele Nutzer und das Ding wird ein richtiger Erfolg. Lass das mal nicht machen…“

Geht mir genauso und genau das dürfte auch ein großes Problem der mangelnden Akzeptanz sein.

same here

Wenn der Dienst auch einen Käuferschutz anbietet, wäre er eine Alternative zu PayPal.

Wenn der Dienst einen Käuferschutz anbietet, und von allen Banken unterstützt wird, dann ja….

Beim Start bietet WERO nur Zahlungen unter Privatleuten an. Wenn der Dienst voraussichtlich im nächsten Jahr auch für Zahlungen im Onlinehandel genutzt werden kann, ist wohl auch ein Käuferschutz dabei. Es wäre auch sinnlos, gegen PayPal anzutreten, ohne dieses Feature.

Käuferschutz soll nächstes Jahr, zusammen mit der Möglichkeit bei Händlern zu bezahlen, kommen. Für P2P (Privat zu Privat) wird es nicht kommen. Würde auch keinen Sinn ergeben.

Wenn das mal flächendeckend von Banken unterstützt werden würde (= alle populären Banken dabei sind, inkl. Neobanken), würde ich Wero eine Chance geben. Momentan ist von meinen Banken aber noch keine dabei. Glaube auch momentan nicht daran dass das passieren wird.

Neobanken sind vor allem billig. Dafür wird gespart an eigenem Geldautomatennetz, Service, umfassendem Produktangebot und Komfort. Muss jeder wissen, was ihm wichtig ist. WERO ist hier sicherlich b.a.w. kein Merkmal, wegen dessen man sich seine Bank aussucht. Mal sehen, ob es künftig nützlich wird im Gegensatz zum Rohrkrepierer paydirekt und Giropay.

> „Für Echtzeit-Transaktionen reichen die Mobilnummer oder die E-Mail-Adresse.“

Ich hatte mich vor einiger Zeit darüber informiert und es ist die Erinnerung hängengeblieben dass dies kein „oder“, sondern ein „und“ ist. Denn E-Mail-Adresse wäre für mich ok (wobei PayPal da auch schon weiter ist), aber meine Handynummer würde ich für’s Bezahlen nicht weitergeben.

Oder täusche ich mich und es wäre tatsächlich nur die Mailadresse nötig?

Zumindest bei der Sparkasse heißt es (mehrfach) „oder“:

„Vergessen Sie Kontonummern – für Wero brauchen Sie nur die Telefonnummer oder E-Mail-Adresse der Gegenseite.“

https://www.sparkasse.de/pk/produkte/konten-und-karten/bezahlverfahren/wero.html

Finde solche Umfragen noch viel zu früh. Die App hat ja noch kaum Funktionen und auch zu wenige teilnehmende Banken in Deutschland.

Das ist ja so etwas wie ein „soft launch“ mit extrem eingeschränkter Funktionalität. Da muss man abwarten was wann noch alles dazu kommt. Aktuell ist Wero für viele daher sicher noch uninteressant.

Ist vielleicht vergleichbar mit der neuen DKB App, die auch erst mit und mit einen vernünftigen Funktionsumfang bekommen hat. Zu Beginn war die App auch noch relativ nutzlos.

Ich habe für „Nein“ gestimmt, weil ich einfach für mich als Nutzer keinen Vorteil gegenüber lange etablierten Lösungen sehe. Aber ich kann mich ja auch täuschen, insofern schaue ich mir den Dienst natürlich gerne auch mal näher an, wenn ich mitbekomme, dass eine der von mir genutzten Banken das auch unterstützt.

Insgesamt aber wird es Wero schwer haben. Ich vergleiche das gerne mit Messengern, auch da gibt es inzwischen etliche Alternativen, trotzdem bleiben die meisten bei dem, was seit inzwischen vielen Jahren etabliert und verbreitet ist. Da spielt es auch keine Rolle, welche Vorteile dieser oder jener Dienst bietet, die Nutzer bleiben trotzdem bei dem, was sie kennen. Und da geht es nur um Nachrichten, hier hier geht es um eine App im Finanzbereich. In dem Sektor sind die Kunden hierzulande extrem schwerfällig, was Veränderungen angeht.

@Chris R.: hast du von allen deinen Freunden die Mailadresse? Wenn nicht, muß man die erst erfragen und Zeit investieren. Die Handynummer hat man normalerweise und man kann direkt seine „Schulden“ zurückbezahlen.

… direkte Bezahlung in Geschäften soll sogar erst ab 2026 und auch die lieblose und eher kinderhafte designte Homepage, zeigt mir, dass es sich hier eher wieder um eine Nullnummer als um ehrliche Konkurrenz handeln wird.

Hier wurde nur etwas zusammen gezimmert um zu sagen, wir wollen etwas vom Kuchen PayPal anhaben aber wirklich Interesse haben wir nicht, denn uns reichen die Krümel.

Leider sind diese schneller aufgebraucht und somit wird in ein oder zwei Jahren keiner mehr von Wero reden. In meinen Augen stimmt hier rein gar nichts und da es sich hier ja eigentlich um den Nachfolger von GiroPay handelt, hätte man aus dessen Fehlern lernen können und nicht da weiter machen wo man aufgehört hat bzw. 10 Schritte zurückgehen sollen. Da war GiroPay eindeutig weiter, wenn auch nicht auf der Höhe wie PayPal was Onlineshops angeht, aber sie hatten welche (Leider nur alle Murks).

Hier geht die Entwicklung eindeutig zu langsam voran, wenn man überlegt, dass die Planung sicher nicht erst gestern gewesen ist und mehr als ein kleiner Pfurzer im Gegenwind wird hier PayPal nicht spüren. Wero wird untergehen und das ist Fakt!

Ich fand das Release auch zu früh, aber die App an sich ist nicht schlecht. Marketingtechnisch ist das eine Nullnummer. Man hätte viel später auf sich aufmerksam machen müssen, und zwar erst dann, wenn ein fertiges Produkt in Kürze veröffentlicht werden kann.

Zuerst wartet man ewig auf eine PayPal-Alternative, nur um dann festzustellen, dass es noch lange keine ist. Die Marketingabteilung gehört gefeuert – oder zumindest derjenige, der für dieses Desaster verantwortlich ist

Das bleibt leider negativ im Kopf

Ich nutze es bereits, allerdings sind es bislang die gleichen Nutzer wie bei Kwitt. Hoffentlich kommen noch schnell weitere Banken und Nutzer hinzu.

Ich würde es nutzen, aber bei der Sparkasse kann man Wero nicht ohne die übergriffige Sparkassen-App nutzen und da die Entwickler der Sparkassen-App auch noch auf Security-Theater setzen und die Ausführung auf gerooteten Geräten unterbinden, kommt Wero für mich nicht in Frage.

Weiß nicht, bisher kann es nichts besser als PayPal und das ist halt schon da und verbreitet.

Kosten wären höchstens beim Käuferschutz ein Ding, aber den bietet wohl Wero noch gar nicht? Und hm ja, am Ende ist Paypal auch nur eine Bank. Und welche Bank das dann übernimmt, ist mir eigentlich relativ.

Wenn Wero einen Mehrwert bieten würde (außer: „ja es ist halt nicht aus den USA“, was für mich aktuell absolut keinen Nachteil darstellt)., dann würde ich mir das auch mal ansehen. So sehe ich aber keine Notwendigkeit.

Dir ist es wirklich egal, dass deine Daten bei Trump und Co. liegen?

Für mich auch unvorstellbar, aber es gibt so viele Leute für die deren Daten so abstrakt sind, dass sie keinen Wert darstellen. Später dann dort Pikachuface und Schulterzucken meinerseits.

Meine Bank bietet Wero an, werde ich bei Gelegenheit mal testen.

Also ich würde es durchaus nutzen. Habe auch Paydirekt deutlich lieber als PayPal genutzt, aber leider gab es damals nur sehr wenige Anbieter, die Paydirekt unterstützt hatten.

Die Banken stellen sich leider bei der Einführung von Wero wieder ähnlich blöd wie bei der Einführung von Paydirekt an. Wenn Wero wirklich ein Erfolg werden soll, müssten sie Wero gleich mit deutlich mehr Features starten und eine deutlich größere Verbreitung bei den Banken haben. Dann wäre noch eine große Werbekampagne zur Bekanntmachung und Kooperationen mit großen Marktplätzen wichtig.

Bei Paydirekt hatten sie damals auch auch verpasst, Händlern eine günstige/kostenlose Integration in die üblichen Shopsysteme zu ermöglichen damit überhaupt die Chance auf eine gute Verbreitung besteht. Wenn sie hier mit einer einfachen und günstigen integration sowie günstigeren Gebühren als PayPal (ggf. sogar komplett ohne Gebühren in den ersten Monaten) winken, würden das viele Händler gerne anbieten. Aber falls sie das nicht hinbekommen, wird es leider genau so wie Paydirekt untergehen.

Dennoch würde ich Wero für die paar Shops nutzen, in denen es angeboten wird. Jetzt warte ich auf die ING. Mit PayPal fühle ich mich sehr unwohl, da in der AGB eine ewig lange Liste an Unternehmen angehängt ist, die bei der Nutzung von PayPal meine Daten erhalten. Ich nutze es daher nur um Zahlungen auf Kleinanzeigen-Portalen zu erhalten.

Die Sparkasse ermöglicht das innerhalb der eigenen App und die Freischaltung war einfach. Aber bis jetzt hat kein einziger Online Händler, den ich vor kurzem genutzt habe, diesen Zahlungsweg angeboten.

Es geht ja auch noch gar nicht, dass Händler das anbieten können. Das soll erst irgendwann 2025 möglich sein. Es gibt dafür noch gar keine SDK oder eine API Schnittstelle um es integrieren zu können

Die Wero-App ist schon installiert – sobald meine Bank Tomorrow bzw. die darunterliegende Infrastruktur von Solaris mit an Bord sind, werde ich Wero nutzen. Rein grundsätzlich finde ich es schonmal toll, dass das ein europäischer Dienst ist und damit weder großartig Daten noch Anteile vom Umsatz in die USA abfließen. Die Wertschöpfung(-skette) bleibt damit in der EU. Klar gibt es mit Paypal schon eine vorhandene Möglichkeit, Geld zu verschicken – aber mit Wero hat man dann eine Geldsendemöglichkeit, die nicht geopolitischen Befindlichkeiten unterworfen ist.

Als ob Wero eine Geldsendemöglichkeit bietet die nicht geopolitischen Befindlichkeiten unterworfen ist? Die EU könnte jederzeit Sanktionen für ein Land einführen, es wäre das selbe Spiel wie jetzt auch schon. Die einzige wirkliche Alternative sind Kryptowährungen.

Die ach so tollen Kryptowährungen haben ein Usability und Akzeptanz Problem.

nimmt man die Mainchain von Bitcoin, dauert es zu lange.

Nimmt man Lightning, muss jemand die Kanäle verwenden.

Nimmt man Monero, ist es dem Staat nicht transparent genug.

Es geht nicht ohne staatliche Stellen ordentlich zu skalieren und Angenommen zu werden.

Da is es mir lieber wenn die Banken was günstiges machen und PayPal aussen vor bleibt.

Wer weiß ob man nicht nach WERO auch was Internationales draus bauen kann? Ein Schritt nach dem Andren.

Solange die Anzahl der unterstützten Banken so gering und die Zahlung im Einzelhandel nicht gegeben ist, werde ich es mir eher nicht ansehen.

Für mich persönlich wäre der Gamechanger, wenn es für Händler endlich Mal eine Verpflichtung geben würde, elektronische Zahlungsmittel zu akzeptieren, auch wenn’s Wero ist. Dieser Wildwuchs in Deutschland ist schrecklich: Händler A akzeptiert nur Bargeld, B akzeptiert gar kein Bargeld, C akzeptiert Bargeld und Girokarte aber keine Kreditkarte, D akzeptiert Bargeld, Girokarte und Kreditkarte. Also um wirklich alles abdecken zu können, braucht man immer mindestens Girokarte und Bargeld.

Vielleicht später mal, wenn meine Bank es unterstützt. Aber ich bin mit PayPal sehr zufrieden und sehe keine Notwendigkeit.

Okay Jenny.

Kann ich es weltweit nutzen wie PayPal? Wenn nicht dann warum wird das Rad immer neu erfunden? Gute Kreditkarten in Verbindung mit ApplePay, wo es nicht angeboten wird für Bestellungen vielleicht PayPal und fertig. Eine Insellösung als Alternative zu GiroPay braucht kein Mensch.

Ich würde es nutzen wollen. Aber leider ist die 1822direkt nicht dabei, obwohl sie eine Tochter der Sparkasse ist. ♂️

Die Frage, sie ich mir stelle ist:

Sender und Empfänger müssen doch auch beide Wero Nutzer sein, wie bei Paypal ja auch.

Dann hätte es wohl keinen Nutzen für mich, da ich fürchte, dass viele Leute, denen ich gelegentlich mal Geld sende das nicht nutzen werden.

Ab Januar kann ich immerhin kostenlose Echtzeitüberweisungen machen. Dann kann ich den Kindern im Notfall auch mal schnell was überweisen.

Ich würde gar nicht so auf die Schiene „böses Ami Paypal“ gehen. Aber mit Wero kann man innerhalb von Minuten Geld von Konto A nach Konto B schicken, ohne über Dritte zu gehen und ohne diese dämliche 22-stellige IBAN. Finde ich tatsächlich super.