Online-Zahlungen: Deutsche vertrauen Drittanbietern, regelmäßige Dienste bleiben aber bei Hausbank

von Ex-Mitglied der Redaktion | 20 Kommentare

Die ING International Survey hat eine interessante Umfrage hervorgebracht. Dabei geht es um Onlinebestellungen und deren Bezahlung. Die Umfrage wurde in 13 europäischen Ländern, Australien und in den USA durchgeführt. Die Umfrage wurde online durchgeführt, man hat also von vornherein bereits Nutzer befragt, die generell eine Online-Affinität mitbringen. Aus den Antworten ergibt sich, dass fast ein Drittel der Deutschen (32%) mindestens einmal pro Woche eine Online-Bestellung tätigen. Übertroffen wird das nur von der USA (36%) und Großbritannien (40%).

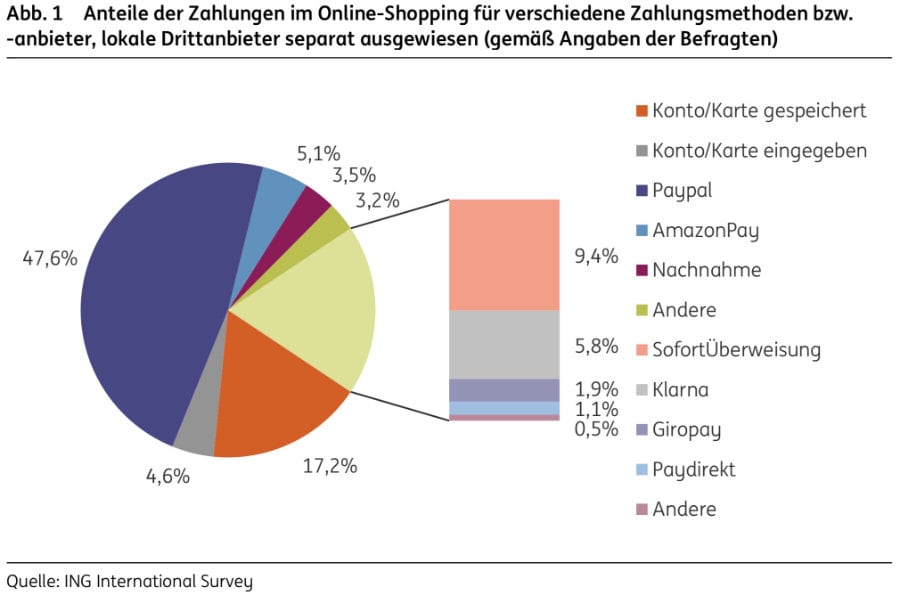

Heißt es aber in der Regel, dass man Daten nicht an Dritte geben soll, tun das Online-Shopper sehr gerne, nämlich an PayPal. 48 Prozent der Käufe werden über den Finanzdienstleister abgewickelt. Woran das liegt? An der Angst der Nutzer vor Datenmissbrauch. Was paradox klingt, hat einen logischen Hintergrund. Man hinterlegt seine Daten lieber einmalig bei einem großen Anbieter wie PayPal oder Amazon und hofft dann darauf, dass sie dort sicher sind.

Gerade PayPal bietet sich da mit seinem Käuferschutz sehr an, so erklärt sich die Nutzung. Mehr als in Deutschland wird PayPal nur in Australien (49%) und Italien (52%) verwendet. Lediglich 21,6 Prozent der Deutschen haben in Online-Shops Kreditkarten- oder Kontodaten hinterlegt, andere Zahlungsmethoden werden nur sehr wenig genutzt.

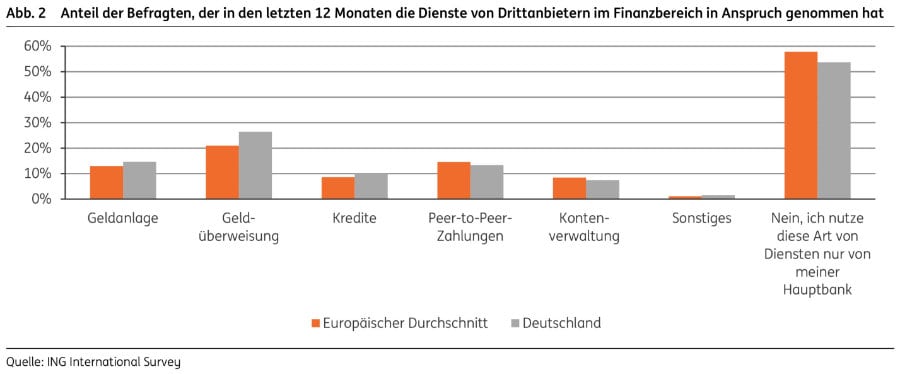

Interessant ist aber auch, dass der deutsche Nutzer für gewisse Dinge vorrangig der Hausbank das Vertrauen schenkt. Regelmäßige Finanzdienste werden von 54 Prozent nur über die Hausbank abgewickelt. Dazu zählen zum Beispiel Überweisungen, Kontoverwaltung oder auch Geldanlagen. Die Deutschen zeigen sich hier in manchen Einzelkategorien experimentierfreudiger als der europäische Durchschnitt, wie Ihr der folgenden Grafik entnehmen könnt.

Lediglich ein Viertel der Nutzer gab an, in den letzten 12 Monaten einen solchen Finanzdienst einmal über einen Drittanbieter abgewickelt zu haben. Findet Ihr Euer Online-Finanzverhalten in der Umfrage wieder?

Mit Vorlieben für die Hausbank hat das IMO weniger etwas zu tun, eher mit faktischen Gegebenheiten

d.h. der Vermieter Stadtwerke, Telefondienstleister etc…die buchen alle ab…und zwar vom Konto der Hausbank

Oder hat schon mal jemand versucht seine Miete, Strom, Telefon etc. per Paypal zu bezahlen?

Das sind Dinge die teilweise auch gar nicht anders machbar sind(weil der Anbieter auf einer

Einzugsermächtigung besteht) bzw. schon seit vielen Jahren völlig problemlos so laufen.

Genauso wie Paypal/Amazon mittlerweile die gängige und etablierte(weil unproblematischste)

Zahlmethode im Internet ist.

Ist einfach so.

Ja absolut, Paypal bietet sich als Käufer halt an, und seit dem ich mal das Vergnügen hatte, dass meine Kreditkarte kurz vor einem Ausland Aufenthalt gesperrt wurde weil mal wieder irgendein Kistenschieber Shop gehackt wurde gebe ich meine Kreditkarte im Internet nur noch in Ausnahmefällen an.

Bankgeschäfte laufen natürlich über eine richtige Bank, da habe ich auch null Vertrauen in solche Bastelbuden wie N26 und Co. War dort mal kurz testweise Kunde und neben dem katastrophalen Service stand ich zweimal auch ziemlich blöd im Laden weil mal wieder die Technik nicht funktionierte, und ich nicht bezahlen konnte. Zum Glück hatte ich noch meine Kreditkarte einer richtigen Bank dabei die problemlos funktionierte…

Wenn die Technik nicht funktioniert hat, dann lag das aber sicher nicht an N26. N26 hat ganz normale Maestro-Karten bzw. als KK die Mastercard und diese funktionieren in Deutschland immer und überall, sofern eine Kartenzahlung möglich ist. Wenn die andere Kreditkarte funktioniert hat, hätte die N26-Mastercard auch funktionieren müssen – vielleicht war kein Guthaben drauf oder diese war gesperrt?

„Hätte“ funktionieren müssen, korrekt. Tat sie aber nicht.

Und ja, Guthaben war mehr als ausreichend vorhanden, und gesperrt war sie auch nicht.

Der Support sprach von einer „technischen Störung“ und hat sich für mein Feedback bedankt.

„Ich habe dein Feedback an die entsprechende Abteilung weitergegeben. Zukünftig kannst du deine Vorschläge bzw. Missstände die dir auffallende auch direkt an ideas@N26.com senden“

Also nur ein nutzloser Textbaustein.

Für mich war die Sache halt ziemlich eindeutig.

DKB Konto, seit über 10 Jahre -> noch nie Probleme gehabt, und ich habe damit schon wirklich am Ende der Welt bezahlt

N26 Konto -> fing schon bescheiden an mit miserablen Support der sich gerne mal eine Woche für eine Antwort Zeit lässt (alleine das ist schon eine absolute Todsünde für eine Bank!), und dann gabs mehrere Probleme beim bezahlen. Und zusätzlich funktionierten die ganzen tollen smarten Funktionen mit denen der Laden so gerne wirbt (z.B. die Push Benachrichtigungen) extrem unzuverlässig, und damit auch völlig unbrauchbar. Der Support schrieb mir dazu, dass das Problem schon seit einer Weile bekannt sei, und man daran arbeitet…. Das, und der Umstand, dass sie die Probleme wohl immer noch nicht im Griff haben wie ich an verschiedener Stelle im Netz die letzte Zeit so las, passten perfekt in das Bild, dass ich von dem Laden bisher habe -> Bastelbude aber keine ernstzunehmende Bank.

PS: Kleine „witzige“ Anmerkung an Stelle noch. Als ich meinen Telekom Vertrag abgeschlossen habe (ca. 2 Jahre her) war unter dem Feld für die Bankverbindung die Bemerkung, dass leider keine Konten der N26 Bank unterstützt werden. Das ist doch Realsatire pur.

N26 hat auch eine Banklizenz, was ist daran keine richtige Bank?

Aufgrund meiner bisherigen Erfahrungen mit N26 kann ich die diese absolut nicht als richtige ernstzunehmende Bank ansehen. Neben den (siehe oben) beschriebenen diversen Problemen ist auch der Support unterirdisch.

Das ist einfach ein absolutes no-go wenn eine Bank teilweise eine Woche (!) benötigt um auf eine Support Anfrage zu antworten. Eine Woche! Wenn ich mir da überlege, ich hätte bei dem Laden mein einziges Konto gehabt, und es wäre was wichtiges gewesen wird mir Angst und Bange.

Bin selbst bei N26 (sogar als Gehaltskonto) und hatte eine einfach support Anfrage letzte Woche. Wartezeit: 3 Tage – das geht nicht. Werde wieder wechseln…

Kann Dir die DKB sehr empfehlen.

Oder die Ing Diba, beide gleichermaßen uneingeschränkt empfehlenswert, im Detail gibt’s ein paar Unterschiede, da dann einfach vergleichen was einem besser passt (ich mag zB dass die Credit Card beim Girokonto der Ing Diba immer zeitnah belastet wird, bei der DKB gab’s als ich da noch Kunde war nur einmal monatlich eine Abrechnung, so dass man Buchungen mit Visa und Girocard immer parallel im Auge behalten musste usw., Details eben.

Aber beides „richtige Banken“, die Ing Diba hat sogar ein nennenswertes Netz eigener Geldautomaten.

Wir sind mit der ING-Diba schon lange sehr zufrieden, man kann alles online machen, sämtliche Formulare sind vorhanden sehr übersichtlich aufgebaut. Sollte man doch eine Beratung oder Hilfe benötigen ist immer und zu jeder Uhrzeit einer telefonisch erreichbar – und ich meine nicht ein Callcenter die keine Ahnung haben, sondern Auskünfte erteilen die ich bei der Deutschen Bank, Sparkasse als auch Postbank (größter Haufen von ungeschulten Hilfsarbeiter) am Schalter nie erfahren hab. Eine kostenlose Kreditkarte (Debitkarte) gibt es noch dazu.

Es ist keine Debitkarte.

Es gibt Debit und Credit Karten. Credit hat einen Kreditrahmen (im Fall des Girokontos bei der Diba: der verfügbare Betrag aus Guthaben plus Dispo plus geduldeter Überziehung) und kann auch noch ganz offline, nur mit Unterschrift auf einem Beleg oder gar Ritschratsch-Gerät benutzt werden. Debit hat das nicht.

Eine „echte“ Kreditkarte hat nichts damit zu tun ob die Abrechnung einmal monatlich kommt oder jeweils zeitnah nach der Zahlung erfolgt. Dadurch, dass die Diba nicht zwischen Abrechnungskonto und Kreditkartenkonto trennt mag das für dich wie eine Debitkarte wirken, ist sie aber nicht. Den Unterschied zwischen Debit und Credit sieht auch jeder Laie sofort an der Hochprägung der Beschriftung. Ausschließlich Credit Karten, „echte Kreditkarten“, haben diese Hochprägung. Aus Sicht deines Hotels, Autovermieters usw ist der Unterschied, der für diese zählt, nur ob Debit oder Credit (=garantierte Zahlung geblockter Beträge), die Abrechnungsweise zwischen dir und deiner Bank ist denen egal, das definiert auch nicht ob Charge oder Credit.

Das weiß nur er selbst

Ich habe die Gründe durchaus ausführlich dargelegt ;).

„Die Deutschen zeigen sich hier in den Einzelkategorien weniger experimentierfreudig als der europäische Durchschnitt, wie Ihr der folgenden Grafik entnehmen könnt.“

Guckt ihr eine andere Grafik an als ich, oder habt ihr die Farben vertauscht?

Vertauscht.

Definitiv verwechselt. Die Deutschen sind experimentierfreudiger als der europäische Durchschnitt – mit Ausnahme von P2P-Zahlungen und der Kontenverwaltung.

In der Originalstudie steht davon auch nichts: https://www.ing-diba.de/ueber-uns/presse/publikationen

Es ist aber auch heiß heute…

Jup. 🙁

Wenn ich das richtig verstanden habe ist eine Hausbank die, bei der man ein Konto hat, man kann also auch mehrere Hausbanken haben. Wie macht man denn Kontoverwaltung über einen anderen Anbieter als bei der Bank, bei der man ein Konto hat? Klar Drittsoftware geht, aber gibt’s sowas auch als Service?

https://de.m.wikipedia.org/wiki/Hausbank

Google ist dein Freund 🙂

@kOOk, ich bin mir nicht ganz sicher, was du meinst wie denn als „Service“? Anstatt eine Anwendung am Rechner ein anderer Onlinedienst über den das ganze läuft? Vllt auch mit App?

Nutze da seit Jahren Finanzblick und bin da eigentlich sehr Happy mit