Kontaktloses Bezahlen wird in der Corona-Krise zur Normalität

![]() von André Westphal | 75 Kommentare

von André Westphal | 75 Kommentare

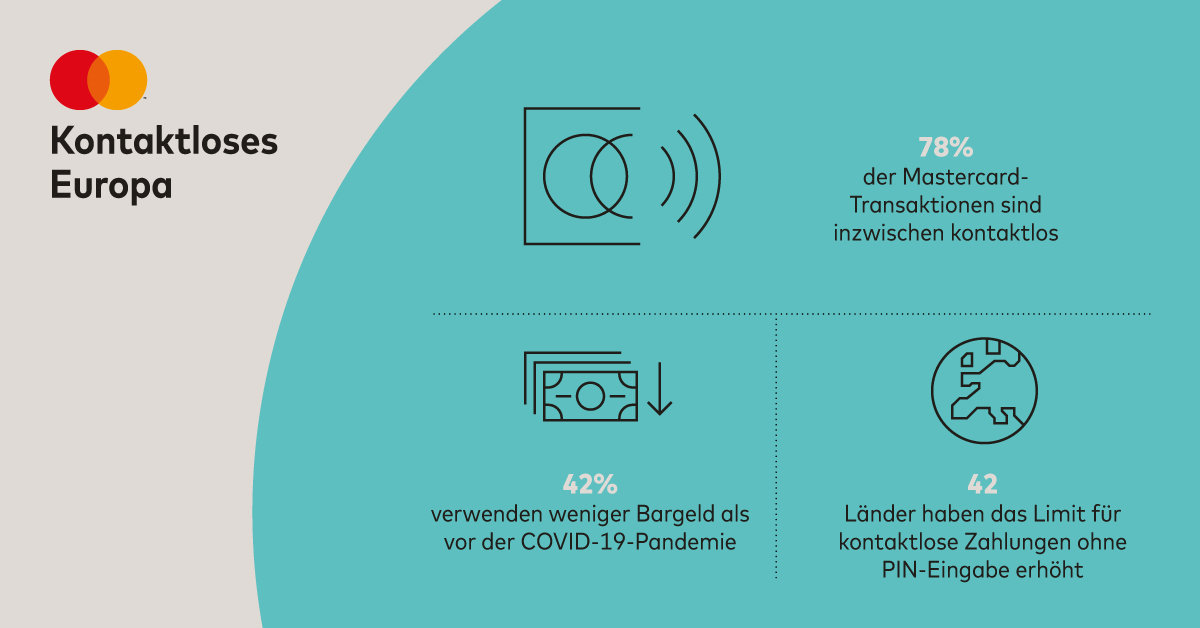

Mastercard hat eine neue Studie durchgeführt und gibt an, dass aktuell 78 % aller Mastercard-Transaktionen in Europa kontaktlos durchgeführt werden. Mobile Zahlungen mit dem Smartphone oder Wearable hätten sich in Europa im Vergleich zum Vorjahr verdoppelt. Dabei sei die Begeisterung angeblich nicht nur temporär. In der Umfrage hätten etwa 55 % der Deutschen angegeben, dass sie auch nach der Corona-Krise weiter kontaktlos bezahlen wollen.

Aktuell nutze laut Mastercard mehr als jeder vierte Deutsche (27 %) die Möglichkeit häufiger kontaktlos zu bezahlen. Für 49 % sei das kontaktlose Bezahlen nun die bevorzugte Option beim Einkaufen in Geschäften. Am häufigsten wird in Lebensmittelgeschäften kontaktlos bezahlt (88 %), gefolgt von weiteren Einzelhandelsgeschäften (51 %) und Apotheken (36 %).

Warum zahlen die Befragten gerne kontaktlos? Sie nennen die Hygiene als wichtigsten Grund (72 %). Zudem loben 86 % die Einfachheit des Vorgangs. Parallel gingen die Bargeldzahlungen im Übrigen zurück – 44 % der Befragten geben an, dass sie nun seltener mit Bargeld zahlen. 10 % verzichten gar aktuell komplett auf Barzahlungen. 81 % der kontaktlosen Zahler erklärten, dass sie zurzeit am liebsten mit einer Debit- oder Kreditkarte zahlen, gefolgt vom mobilen Bezahlen mit einem Smartphone (29 %) beziehungsweise einem Fitnesstracker (4 %).

Der Anstieg der kontaktlosen Zahlungen ist sicherlich auch der Anhebung des Zahlungslimits geschuldet, die in den letzten Wochen vorgenommen wurde – von 25 auf 50 Euro, bis eine PIN eingegeben werden muss. Mastercard hat seine Daten übrigens über eine Online-Befragung erhoben, die vom 10. bis 12. April 2020 in acht europäischen Ländern (Deutschland, Frankreich, Großbritannien, Italien, Niederlande, Polen, Russland und Spanien) durchgeführt wurde. In Deutschland wurde eine Stichprobe von 1.000 Personen ab 18 Jahren befragt.

Es geht ja auch einfacher und schneller. Google Pay nutze ich gerne im Supermarkt. Karte jedes mal herauskramen, ach ne.

Man kann nur hoffen, dass jetzt ein paar Banken mehr mitziehen und bei Google und Apple Pay genutzt werden können.

Wieso mehr Banken? Es machen (in D zumindest) schon sehr viele Banken und Kreditkartenanbieter bei Gpay und Apple Pay mit. Wer will, kann problemlos eine kostenlose Karte mit einem der beiden Zahlverfahren bekommen.

Das schon. American Express könnte auch mal dazukommen, nachdem es in USA und UK schon möglich ist.

Hm, war seit dem 1. Tag Apple Pay in D dabei – und das war mit einer American Express.

Noch schneller und bequemer ist die Apple Watch. Zweimal auf die Taste drücken und ranhalten. Nichts rauskramen, keine PIN nötig (auch nicht über 25/50€) und auch keine Notwendigkeit, sich per Fingerabdruck oder Gesicht zu identifizieren.

Auch nett: Nicht nur ohne PIN >50€, auch entfällt das Reinstecken der Karte in das Terminal alle 5 NFC-Zahlungen, um den Zähler zurück zu setzen.

es könnte aber sein, das längst nicht jeder eine Apple Watch besitzt 😉

und das bisschen Zeitgewinn wäre noch längst und immer nicht ein Grund, mir so ein Gerät ans Handgelenk zu binden.

Ich finde die AW deutlich unbequemer, weil man sich hier teilweise arg verrenken muss. Da ist mir das iPhone lieber.

Der Nachteil: Man muss ein Apple Gerät besitzen. Deswegen fällt ein Großteil der möglichen Nutzer natürlich weg.

Funktioniert mit Google Pay auch wunderbar, ebenfalls ohne nervige PIN Eingabe.

Das kommt auf den Laden an. Ketten und auch Edeka sind praktisch durchgängig versorgt.

Ich kenne ehrlich gesagt auch nur einen der ApplePay nutzt, bei GPay gar keinen. Der Großteil erfreut sich an der kontaktlosen Kredit/Girocard. Mit der Uhr/Armband ist es wirklich nett, aber mit dem Smartphone würde es mir keinen Mehrwert liefern, also lass ich es. Meine Beträge liegen meist unter 50€ und eine „Einsteckpflicht aufgrund des Zählers“ hatte ich auch noch nie.

Das hoffe ich auch, und dass man bald mal endlich flächendeckend in Restaurants, Bäckerei, Metzgerei usw. bargeldlos bezahlen kann. Dann würden mich besonders Bäckereien auch mal wieder öfter sehen.

Top Entwicklung. Nutze ich auch wo es nur geht. Nicht erst seit Corona, sondern weil ich es allgemein praktisch finde. Übersicht habe ich auch schön in GPay. Was ich mir dabei allerdings wünschen würde, wäre eine generelle Übersicht in der App. Zahle ich mit der Uhr kann ich nur dort die Historie einsehen. Liegt wohl daran das alles getrennt betrachtet wird, fände einen Sync dennoch praktischer.

Nutze ich auch ab und zu, aber so wenig wie möglich irgendwelche Zwischendienste Zbs. Google.

Das ist bei Apple Pay nicht anders. Imo ein Sicherheitsfeature, weil Zahlungsdaten das Gerät nicht verlassen und dementsprechend nicht zwischen Uhr und Smartphone synchronisiert werden (können).

Ich sprach vor ein paar Tagen mit der Besitzerin eines kleines Eiscafés. Sie zahlt im Monat zwischen 20 und 30 € für das Bargeldhandling. jeweils 2 € für das Einzahlen und 0,10 € für die Buchung. Da sie keinen Tresor im Laden hat, bringt die Einnahmen aus der Kasse je nach Umsatz mehrmals in der Woche zur nächsten Filiale der Dorfsparkasse. Schätzt sie das Wetter und den Umsatz für die nächsten Tage falsch ein, kann es auch passieren, dass sie sich am nächsten oder übernächsten Tag wieder ein paar Rollen Kleingeld von der Sparkasse „zurückkaufen“ muss. Aus diesem Grund hat sie auch keinerlei Probleme, wenn ein Kunde mit der Karte am SumUp bezahlt, selbst wenn es nur eine Kugel Eis ist.

Vor allem SumUp bietet für kleinere Unternehmen unschlagbare Preise.

Da macht das Argument „Aber Kartenzahlungen kosten mich so viel“ auch keinen Sinn mehr.

Das einzig wirkliche Argument ist doch in Wahrheit Schwarzgeld, das lässt sich über kontaktloses Zahlen nämlich nicht mehr verbuchen.

Nicht nur, es ist auch die (verständliche) Unkenntnis der kleineren Händler mit dem Thema. Jemand, der Eis verkauft oder einen Kiosk betreibt, kennt sich halt nicht mit Kartengeschäft aus und hat wahrscheinlich auch wenig Lust, sich damit zu befassen. Es sei denn, die Kunden verlangen aktiv danach wie jetzt während Corona. Deshalb jetzt ja auch der Schub an Kartenakzeptanz bei Bäcker und Co.

Bei uns im Ort (8000 Einwohner) hängen die Bäcker lieber Hinweise aus Bäcker-Fachzeitschriften aus, dass Bargeldzahlung weiterhin ungefährlich ist. Was vermutlich auch stimmen kann. Aber auf die Frage nach Kontaktlos bekommt man nur die Antwort ob man die Kaisersemmel jetzt mit Karte zahlen wolle. Naja, Niederbayern halt. Was will man machen ♂️

Ja kenne ich, die Lage hat sich deutlich gebessert, aber es gibt immer noch wahre Bargeldbastionen. Ein Handwerksbäcker hier in der Nähe das Gleiche. Bei Frage nach Kartenzahlung: „Die Sparkasse ist nebenan“ So geht Kundenservice 😉

Keine Semmel kaufen. Oder ist das Zeug wirklich echte Handarbeit bis hin zur Mischung aus Mehlen?

Unser Bäcker im Ort, ca 9000EW in Oberbayern, hat sogar vor ca einem halben Jahr schon auf Kartenterminal und so Barzahlungs-automaten umgestellt. Da kommt der Verkäufer selbst bei der Barzahlung nicht mit dem Geld in Kontakt

Einfach nicht hingehen, was denkst Du wie schnell dann Alternativen geschaffen werden.

Gerade bei kleineren Inhaber geführten Restaurants sind die gewohnten unversteuerten Einnahmen wohl der Hauptgrund Nummer eins, und als zweites kommt auch viel Unwissen und hoffnungslos veraltete Verträge.

Habe mich vor kurzem mit der Inhaberin eines meiner Stammrestaurants unterhalten über das Thema, und als ich gehört habe welche Wuchergebühren sie noch in ihrem alten Vertrag an die Sparkasse für Kartenzahlungen abführen musste, war mir alles klar woher die Abneigung gegen bargeldlose Zahlungen kommt.

Eben, jeder Händler der sich ernsthaft mit dem Thema mal beschäftigt hat erkennt, dass ihn Bargeld unterm Strich immer teurer kommt als wenn die Leute bargeldlos bezahlen.

Wenn ich bspw. meine Kugel Eis über einen SumUp-Terminal zahlen, was kommt dann eigentlich bei dem Eiscafé meiner bezahlten 1,30€ an?

Bei Girocard 0,9% und bei Kreditkarte 1,9% Gebühr

Je nach Vertrag und Karte mit der der Kunde bezahlt, behält SumUp zwischen 0,95 % und 2,75 % für sich, also bei einer Kugel für 1,30 € sind es 1,24 bis 4,01 Cent.

Um die nächste Frage gleich zu beantworten: was sie an einer Kugel verdient, hat sie mir nicht verraten.

Abgesehen davon, dass die Prozentsätze nicht stimmen (mit der Konkurrenz verwechselt), wieso rechnest Du das für jemand aus, der offenbar zu faul ist, selbst nachzugucken?

Ich schrieb ja extra „je nach Vertrag“. Anstatt hier groß rumzupoltern (s. u.) , hättest Du ja auch selber ein wenig recherchieren können und hättest festgestellt, dass es auch (noch ältere) Verträge gibt, die zu anderen Konditionen abgerechnet werden.

Was glaubst Du, sollten wir jetzt tun? Für Dich googeln? Bist Du nur zu faul oder zu dumm, „SumUp“ bei Google einzugeben? Denn dort würdest Du nur noch auf Kosten klicken müssen und würdest Du die Prozentsätze sehen.

Na gut, ich will mal nicht so sein:

https://www.haspa.de/sumup (0,85% und 2,65%). Die gleichen Konditionen gibt auch für Fidor-Kunden

https://sumup.de/bezahlen-mit-kreditkarte/ (9,95 % und 2,75 %)

Korrektur:

Es müsst oben natürlich 0,95% anstelle von 9,95% heißen

Nachtrag:

Zu dumm oder zu faul?

Was glaubst Du, sollten wir jetzt tun? Für Dich googeln? Bist Du nur zu faul oder zu dumm, „SumUp“ bei Google einzugeben? Denn dort würdest Du nur noch auf Kosten klicken müssen und würdest Du die Prozentsätze sehen.

Ok, Prozentrechnung müsste man dann auch noch können um auszurechnen, was 0,9% (EC) oder 1,9% (Kreditkarte) von 1,30€ ausmacht.

Nun Du, wie lautet das Ergebnis? Zu dumm oder zu faul?

Sumup hat eine relativ simple Preisstruktur: 0,9% vom Umsatz für EC Kartenzahlung und 1,9% für Kreditkartenzahlung, ansonsten keine weiteren Kosten außer einmaligen Anschaffungspreis für Geräte.

Wobei kontaktlos = Kreditkarte ist. Zumindest zählt es SumUp so.

Auch bitter wie viele Stellen Kreditkarten (-> Apple Pay) nicht zulassen. Das nervt mich derzeit am meisten.

Mit dem Handy probieren, wird abgelehnt, doch wieder Geldbeutel raus kramen und Giro dran.

Ich habe so etwas ähnliches manchmal, wenn einen der Hunger überkommt, bei Mccäs. Mit meiner ING Visa, teilweise meint das Terminal das die Karte ungültig wäre, ob Watch oder Karte direkt. Reinstecken und PIN geht, letztens am DriveIN hat die Damen einfach einmal abgebrochen und es neu gestartet, dann ging es. Deren Terminals scheinen die allerletzten zu sein.

Auch ich nutze die Möglichkeit des kontaktlosen Zahlens gern .. schon, seit das möglich ist. Aber nur mit Giro- oder Visakarte. Und die muss ich auch nicht „herauskramen‘. Ranhalten und fertig. Ich muss an meinem Smartphone nichts entsperren, keine mobilen Daten aktiviert haben und NFC angeschaltet, auch nichts freigeben. Nachteil: Aus Gründen des Diebstahlschutzes muss alle 5 Zahlungen eine kontaktbasierte PIN Eingabe erfolgen (Einstecken). Sonst ist das für mich viel simpler als eine Zahlung per Smartphone, da ich immer nur meine mobilen Dienste (Funk) anschalte, wenn ich sie benötige.

du must das Smartfon weder richtig entsperren noch muss es im Netz sein, um damit bezahlen zu können….zumindest ist es bei Apple Pay so. Das geht auch offline

Ich glaube, ich habe dieses Jahr noch gar nicht mit Bargeld gezahlt. Beim Geldautomaten war ich irgendwann letztes Jahr im Dezember. Das abgehobene Bargeld habe ich immer noch. Seit Corona hat auch die Firmenkantine zu. Der einzige Grund, noch Bargeld dabei zu haben. Der nimmt nämlich nur Bargeld.

Bei mir sind es nur noch die Restaurants die leider oft immer noch nur Bargeld holen.

Diese nervige PIN Eingabe alle 5 Zahlungen bei der Girocard hält mich aktiv von deren Nutzung ab.

Bei mir war es gerade umgekehrt. Ich habe in der Coronakrise wieder mehr mit Bargeld bezahlt, um mehr Kontrolle über mein Kaufverhalten zu bekommen. Mit Karte gebe ich deutlich mehr aus als ohne. Wer’s nicht glaubt sollte es mal ausprobieren, dadurch spart man einen Haufen Geld. Man kann seine Ausgaben super budgetieren. Ich sehe keinerlei Vorteil bei bargeldlosen bezahlen und sehe auch keine erhöhte Infektionsgefahr wenn ich Bar bezahle. Im Gegenteil am EC Terminal muss ich auch meine Finger zum eintippen benutzen. Ob das Gerät regelmäßig gereinigt wird? Wenn jetzt viele mit Karte usw. bezahlt haben, dann war es sowieso besser mit Bargeld zu bezahlen, mein Risiko war dadurch auf jeden Fall geringer. Bargeldlos geht bei mir nur noch im Notfall, was ich in der Hand habe und sehe was ich ausgebe ist für mich die größte Hemmschwelle viel Geld auszugeben. Bezahlen mit Apple Pay und Co, über die Kreditkarte ist die größte Kostenfalle überhaupt. Wer weiß da schon was er alles gekauft hat?

Der angeblich bessere Überblick durch Bargeld ist auch so eine Legende aus den 90ern, als man noch zum Kontauszugsdrucker dackeln musste um eine wöchentliche oder monatliche Übersicht zu erhalten.

Heutzutage kann ich jede Ausgabe sofort in der App meiner Bank nachvollziehen, die mir die Umsätze sogar automatisch kategorisiert und bei der ich Budgets festlegen kann.

Der Kontakt mit dem PIN-Pad fällt weg, wenn man Apple oder Google Pay verwendet. Wer seine Finanzen nicht im Griff hat, hat sie auch mit Bargeld nicht im Griff.

Psychologisch gesehen ist es aber schon so, dass wass man in der Hand hat kann man besser steuern als wie wenn es nur im Kopf oder auf Listen vorhanden ist. Ich kann da Legomio nur zu stimmen, Bargeld ist bei der Kostenkontrolle besser. Nebenbei läst sich da nicht überziehen, ist das Bargeld weg hab och halt nichts mehr

Das gilt aber nur für Menschen mit einem niedrigen IQ. Ist er etwas höher gibt man auch mit Karte nicht mehr Geld aus. Tut man es doch, dann ist der IQ dementsprechend niedrig. 🙂

Oha IQ… dann lass mal los was für dich niedrig ist und nach welchem IQ Teststandard du diese Einteilung unternimmst?

Nö, Gewohnheit ist eine Sau, die jeden packt.IQ hat keine Bedeutung, außer vielleicht jemand mit Intelligenz Gewohnheit für sich positiv nutzt. Wie auch immer, netter Anekdote. Es sollen früher z.B. besonders Mathelehrer für Schnellballsysteme empfänglich gewesen sein.

Psychologisch ist das einfach nur Gewöhnung. Ansonsten müsstet ihr auch auf Kohleheizung umstellen, wie ich sie aus der Kindheit kenne. Da überlegt man es such zwei mal, ob es wirklich so kalt ist, dass man eine Kanne Briketts drei Stockwerke hochschleppt.

1.150 ist das monatsbuget für dieses Jahr. Das geht auf ein Konto bei N26 und am Monatsende sehe ich da eine Null. Naja, fast. Zweimal Hardware verreckt – raspi nach 5 Jahren, Dolby Surround Receiver nach rund 20 – da musste ich dann an den Puffer. Mal sehen, ob ich das noch nach gespart kriege.

Springender Punkt: nicht nur ausgeben, was man hat, sondern nur das, was man nach dem Sparen/anlegen hat.

Wenn man jenseits der Armutsgrenze lebt, aber Bargeld als natürlichen begrenzer des Ausgabeverhaltens benötigt, hat man sein Konsumverhalten schon nicht mehr unter Kontrolle.

Den letzten Satz sehe ich fast genauso, außer das das Einkommen in meinen Augen keine Rolle spielt.

Egal ob Bar oder Bargeldlos, ich habe meine Finanzen immer im Blick, Vorteil für mich beim Bargeldlos, ich kann auch Kleinstbeträge zuordnen ohne händisch irgendwo ein Haushaltsbuch führen zu müssen.

Wer wirklich untrer der Armutsgrenze lebt und aufstockt, gibt praktisch alles aus was er, bekommt. Ohne ist eine minimale gesellschaftliche Teilhabe kaum möglich. Insbesondere bei Kindern um Haushalt. Ein Zuckerschlecken ist es nicht. Am Ende des Monats ist alles weg und selbst bei guten Haushalten entscheidet dann die Geldbörse darüber, ob das Kind mit den Freunden ins Kino oder Freibad kann.

Das meinte ich.

Kann das Argument auch nicht nachvollziehen, eine noch bessere Übersicht über seine Zahlungen als bei bargeldlosen Zahlungen geht ja überhaupt nicht. Bargeld ist hierbei ebenfalls deutlich im Nachteil.

ich habe ne ganz tolle Banking Software auf meinem Rechner, dadurch perfekte Übersicht was ich wann wo und wofür ausgegeben habe. Bei Bargeld muss ich immer erst alles von Hand nachtragen uns es fehlen immer ein paar Euros am Monatsende. Es gibt nichts einfacheres als elektronische Zahlungen um so den Überblick über seine Ausgaben zu haben und kein Geld für „Unfug“ auszugeben.

Pay ist hier ein Segen und so macht Kontoführung endlich sogar Spaß, solltest Du ruhig mal versuchen.

Und das Argument mit den Fingern am Terminal ist auch ein bisschen albern, musst ja nicht direkt danach in der Nase bohren oder die den Finger ins Auge stechen und ab und zu mal Finger waschen ist nie verkehrt.

Ich bin mir auch relativ sicher das Du genau weißt das Bargeld schon ein guter Träger für Viren und Bakterien ist, kannst es ruhig zugeben 😉

Naja, bem Terminal sagst Du, mußt ja nicht ins Gesicht packen uns im nächsten Satt vergißt Du, daß es bei Bargeld auch nicht mußt

Und du vergißt, dass man, wenn man tatsächlich Angst vor „zeugs“ auf Bargeld hat, das fremde Wechselgeld als kontaminiert betrachten muss, bis es gereinigt wurde. In der Zwischenzeit verdreckt es dein eigenes Geld.

Insofern nein, es ist nicht das gleiche.

Als ob mein leeres Portmonee darauf Einfluss hätte, was ich mir kaufe oder nicht. Sehr weit hergeholt. Wenn ich etwas brauche, dann kaufe ich es, fertig. Es braucht einzig und allein Verstand, um seine Ausgaben im Blick zu behalten.

Bargeld ist tot. Wir Deutschen hängen eben so sehr dran, andere Länder wie die skandinavischen sind hier schon wesentlich weiter, wie mit vielem.

Ich sehe in Bargeld nun wirklich keinen Vorteil mehr.

„ Bezahlen mit Apple Pay und Co, über die Kreditkarte ist die größte Kostenfalle überhaupt. Wer weiß da schon was er alles gekauft hat?“

Völliger Quatsch. Und um deine Frage zu beantworten: Ich weiss, was ich gekauft habe. Ich kenne:

– Den Zeitpunkt des Kaufs auf die Minute genau

– Den Betrag auf den Cent genau

– Den Ort des Kaufes fast auf den Meter genau

– Den Namen des Händlers

– Den Rest, den ich gemäss meines Budgets noch ausgeben will/kann.

– … und einiges mehr.

Das nennt sich „Revolut“. Bargeld hingegen mag alles Mögliche sein – doch es ist auch das Gegenteil von Kontrolle. Aber einige Bargeld-Fetischisten müssen sich ihre schmierigen Lappen und Metallteile halt immer wieder schönreden.

Es ist pure Hysterie, keine Studie konnte eine Infektionsgefahr belegen, was da im Handel passiert.

Aber im Ergebnis soll es mir recht sein, ich war schon immer genervt wie lahm das mit Akzeptanz von bargeldlos hierzulande voran geht.

Im Bäcker nur Barkasse hat auch viele Leute davon abgehalten nach dem Supermarkt nochmal da hin zu fahren, nur dafür zum Geldautomaten? Dann kaufe ich halt das Brot im Supermarkt. Habe ich bei mir selbst beobachtet.

Gerade kleinen Geschäften, deren langjährige Inhaber in ihrer Betriebsblindheit nicht gesehen haben, dass bargeldlose Zahlungsmöglichkeiten einfach ein zeitgemäßer Service sind, könnte das langfristig sogar helfen. Ich gehe zB wieder zur Bäckerei, seitdem ich da bargeldlos zahlen kann. Hygienischer ist es auch, auch ohne Corona. Wenn in Metzgerei oder Bäckerei Bargeld gehandhabt und zwischendrin bedient wird ohne sich die Hände gründlich zu waschen könnte man auch jeden Kunden mal schnell in die Auslage tatschen lassen. Das ist im Ergebnis auch nichts anderes.

Deswegen gibt es Hygienevorschriften, noch nie in der Bäckerei die Plastikhandschuhe die Verkäuferin tragen sehen wenn sie deine Backwaren einpackt?

PS: Bargeld haben sie lieber wegen Schwarzkasse und weil Kartenterminals monatliche Gebühren bei den Banken kosten.

Nein, es gibt auch kostenlose Terminals. Wenn man zb bei VRpay ein 6000€ Umsatzpaket kauft, dann zahlt man 60€, bedeutet also dass die gesamten Kosten 1% betragen, wenn man den Umsatz ausnutzt.

Finde das immer lustig, dass immer das Argument mit dem Tempo/Geschwindigkeit kommt bzw. die Aussage „Das geht ja schneller!“. Seid ihr alle auf der Flucht wenn ihr einkaufen geht?

Ob das Bezahlen jetzt mit der Apple Watch 2-3 Sekunden, EC-Karte 8 Sekunden oder mit dem Bargeld 15 Sekunden dauert – who care’s? Gibt es da irgendwie eine Challenge nach dem Motto „Wer zahlt schneller?“?

Nicht böse auffassen! Kommentar wurde mit einem breiten Grinsen verfasst!

Triffst es aber auf den Punkt

Manchmal hat man es ja auch eilig 😉 Und als dahinter Anstehender kommen einem, in deiner Rechnung, 12 Sekunden ewig vor. Erst Recht wenn die Leute noch Kleingeld suchen oder es fallen lassen etc. Diese 12 Sekunden summieren sich auch in einer Schlange wenn das 10 Mal so läuft.

Zu diesen Zeiten bin auch um jede Sekunde froh die ich wieder früher raus bin, um die Maske wieder loszuwerden. 😉

Des Weiteren spart man Zeit, weil man nicht so oft an den Geldautomaten muss. Ich hab seit Monaten nichts mehr Bar abgehoben. Hoffe mir fällt der PIN wieder ein wenn es wieder so weit ist 😀

Letzen Endes ist einfach bequemer, Karte oder Handy aufs Brett gedrückt, eine Sekunde später kann man die Karte schon wieder wegstecken.

Aber schon witzig wie sich die Leute in der Vergangenheit mehr oder weniger geweigert haben diesen „neumodischen Krimskrams“ mitzumachen und jetzt, als sie mit der Nase draufgedrückt wurden gehts plötzlich 😉

es summiert sich wenn es viele machen und dadurch wird die Schlange an der Kasse kürzer. Bargeld 15 Sekunden, kann hinkommen, es sei den Du hast den Type, „ich hab es auch passend ..“ vor dir, dann können das sehr lange 15 Sekunden werden 😉

Genau so habe ich aber auch öfter mal wen, der fünf Mal die Karte einstecken muss oder sie erst einmal aus seiner Sammlung von fünf Karten zu finden versucht. Also zeitlich sehe ich da selten einen Unterschied. Oft dauert es mit Karte im Supermarkt bspw. länger, weil Zehn Euro Schein und Rückgeld schneller übergeben sind als die Karte, die eingeschoben wird, weil kontaktlos deaktiviert wurde (aus Angst, Unwissen, was auch immer).

Immer mit einem Schein bezahlen klappt aber auch nicht – irgendwo muss man das Metallzeug, das man dann zurück bekommt, ja auch wieder los werden. Was mich in Deutschland beim Bargeld besonders ärgert, ist der nahezu wertlose Müll in Form von 1- und 2-Cent Stücken, den man fast unweigerlich per Wechselgeld bekommt. Schon alleine deshalb bezahle ich grundsätzlich per Karte – und wo das nicht möglich ist, bin ich in dem Moment das erste und letzte mal gewesen.

Die Mär vom schnelleren bargeldlos ist doch schon längst gezeigt worden, bzw. daß es von Fall zu Fall mal schneller geht und mal nicht.

Ja, wenn man das Geld genau abgezählt in der Hand hat, dann ist es schneller. Es gibt nach meinem Stand keinen belastbare Studie für kontaktlose Zahlungen. Die letzte mir bekannt, die immer wieder als Sau durch’s Dorf getrieben wird, hat zwei Fehler:

1. Die kontaktlose Zahlung wurde nicht gemessen, sondern simuliert.

2. Die kontaktlose Zahlung wurde nicht gemessen, sondern simuliert.

Technisch gesehen ist as ein Fehler, aber der ist so schön, dass man ihn zweimal erwähnen kann.

Nein, es gibt keine Challenge, aber du vergisst hier schlicht die Rüstzeit. Bargeld muss auch beschafft und ggf. verwaltet werden. Ich etwa führe Buch über meine Ausgaben und da ist Bargeld der große Nervfaktor. Abholen geht jetzt einigermaßen, letztes Jahr waren es meist so 200 € im Monat für den Wochenmarkt, dieses Jahr probiere ich es aber wohl mal mit einer Bargeldabhebung am Ende des Jahres.

Also ich persönlich mache durchaus andere Sachen lieber in meiner Freizeit als meine Lebenszeit unnötig lange in der Schlange im Supermarkt zu verschwenden.

Ich muss immer noch extra sagen daß ich mit Karte zahlen will.

Solange sich das nicht ändert wird das nix.

Das kommt mit der Zeit, manche Kassierer schalten auch automatisch schon um, wenn sie sehen, dass man das Handy in der Hand behält und keinen Geldbeutel. Es besteht also noch Hoffnung :).

Und ich liebe mein Bargeld, schon als Kind schön zusammengespart immer wieder gezählt bis es soweit war das ich die Summe für irgendwelche Dinge zusammen hatte und jetzt – immer noch haben die Geldscheine im Portemonnaie für mich persönlich ein Gefühl von etwas was ich wirklich besitze und mir gespart oder verdient habe und auch frei ausgeben kann.

Und ja ich bin absoluter Freund von dem ganzen „kontaktlospayzeug“ und nutze es auch immer wieder.

Meine bitte nur an die „tötet endlich das Bargeld“ Fraktion…. Leute lasst doch auch eine andere Meinung, Gewohnheit, Vorliebe und auch die Vielfalt zu und akzeptiert bitte (wenn auch nur wegen mir) das auch das Bargeld weiterhin, und hoffentlich lange, vorhanden ist.

Danke 🙂 Wie wahr.

Ich habe mich als junge auch immer über die mark für nen einser in ner mathearbeit gefreut smile . Belohnung für gute Noten oder Autowaschen beim nachbarn per paypal – unpersönlich , ist wie nen Gutschein verschenken einfach der Gipfel des “ ist doch egal, was „. Der umgang mit echtem Geld , der „Biss auf das nugget“ hat was sinnliches .

Ich finde es auf jeden Fall gut, dass man jetzt mehr und vor allem auch Kleinbeträge bargeldlos bezahlen kann. „Kartenzahlung erst ab …..“ gehört genauso in die Mottenkiste wie „draußen nur Kännchen“. Ich erinnere mich, dass man in Australien schon vor 25 Jahren bei McD. einen einfachen Hamburger problemlos mit Kreditkarte zahlen konnte….