Infos zum Maestro-Aus: Maestro geht, Debit Mastercard kommt

![]() von caschy | 81 Kommentare

von caschy | 81 Kommentare

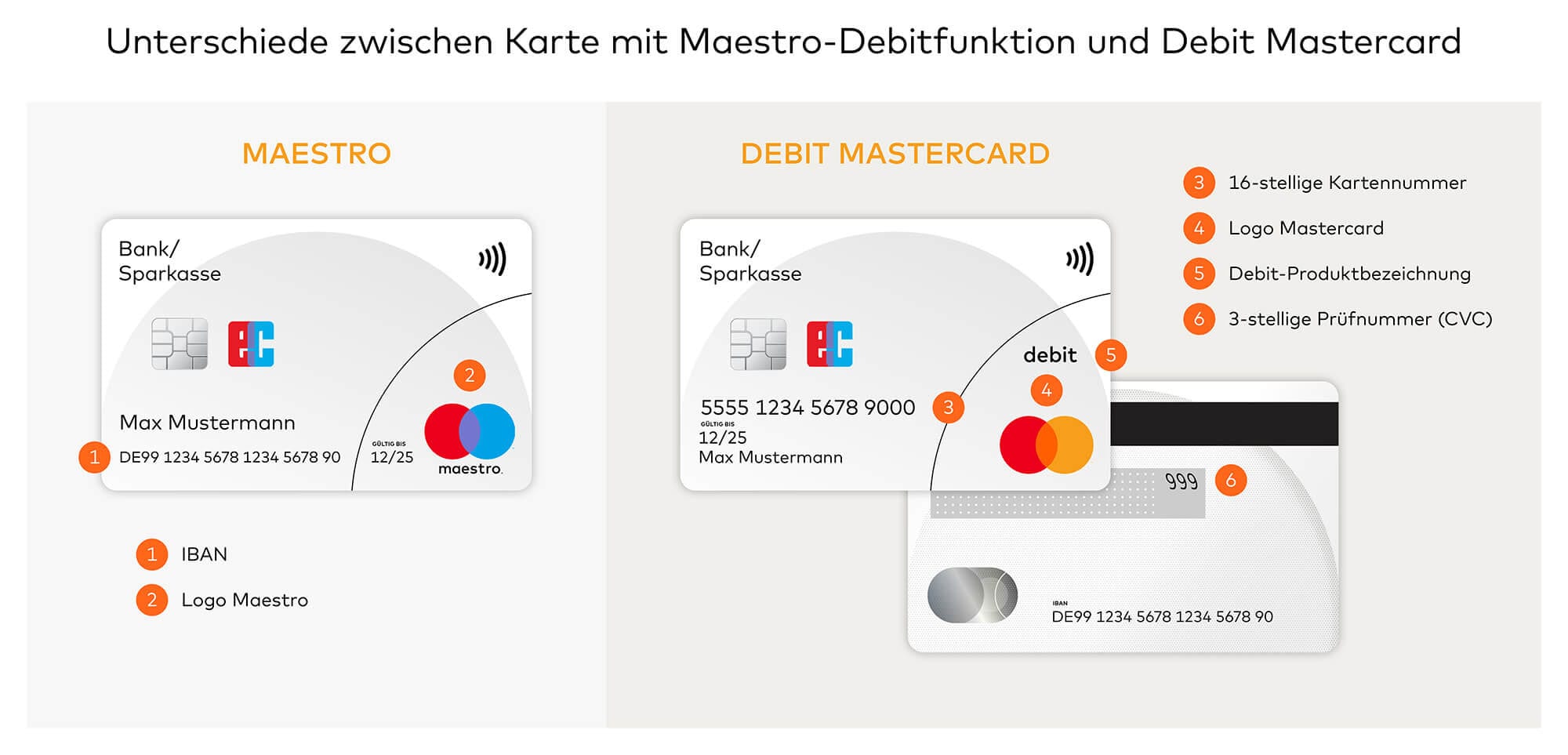

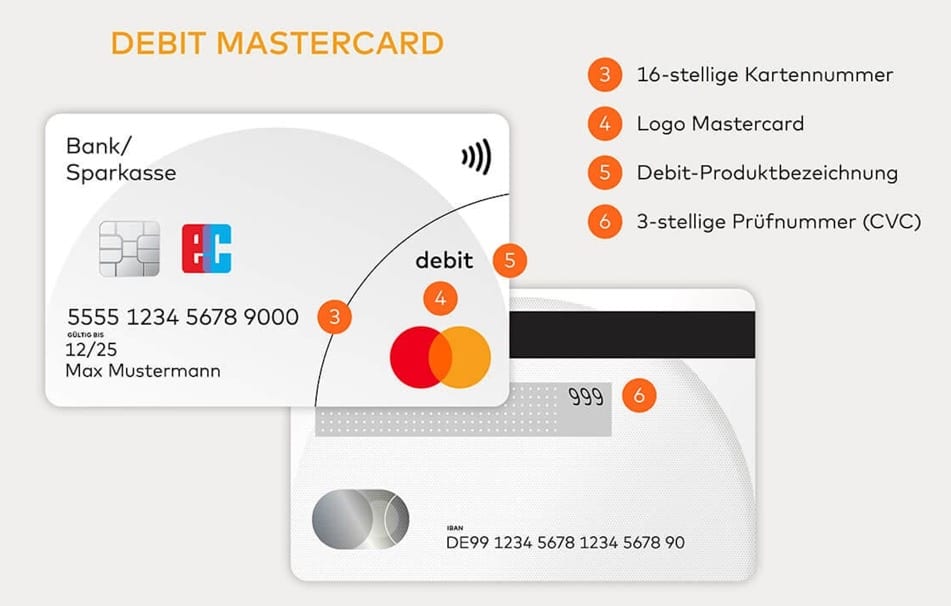

Seit Ende 2021 ist bekannt: Mastercard stellt Maestro in Europa ein. Nun steht der Termin unmittelbar vor der Tür. Ab dem 1. Juli 2023 sollen keine neuen Maestro-Karten mehr von Banken und Sparkassen herausgegeben werden. Um Klarheit für Verbraucher und Handel zu schaffen, erläutert Mastercard aktuell, was zu beachten ist.

Wichtig zu wissen: Bestehende Karten mit Maestro-Funktion sind bis zum Ablaufdatum voll im Handel funktionsfähig. Der Wechsel auf die Debit Mastercard ermöglicht den Kunden die Fähigkeit zur Online-Zahlung und eine weltweite Akzeptanz an über 100 Millionen Akzeptanzstellen, so das Unternehmen.

Bestehende Karten mit der Maestro-Funktion – auch in der sogenannten Co-Badge-Kombination mit der Girocard – funktionieren selbstverständlich entsprechend ihres Ablaufdatums wie gewohnt weiter zum Bezahlen und Geldabheben. Details zum Maestro-Nachfolger hat Mastercard auf dieser Seite zusammengestellt.

- MIT DER POWER DES M2 – Mit dem Chip der nächsten Generation kannst du in weniger Zeit mehr schaffen....

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Warum wird nicht in dem Zusammenhang endlich die Insellösung „EC-Karte“ eingestellt und gleich eine 100%ige Debitkarte eingeführt (egal ob Visa oder MasterCard)?

Wie oft steht man vor dem Dilemma: „Wir nehmen keine Kreditkarte – nur EC“?!

Im Ausland (ohne „EC-Karte“) ist das Ganze so unkompliziert – nur in Deutschland berappt man die „EC-Karten“-Gebühren für die an und für sich überflüssige Insellösung, nur um Bargeldlos zahlen zu können.

Sehe das auch für Touristen aus anderen Ländern als sehr unfreundlich an, die ebenso die Kreditkartenzahlung gewohnt sind und hier bei uns mit der Insellösung konfrontiert werden!

Dem ist nichts hinzuzufügen, keine Ahnung warum man da in Deutschland wieder „so blöd“ tun muss. Bloß nicht das selbe machen, wie der Rest der Welt, könnte ja fortschrittlich und modern sein…

Das ist schon etwas naiv, sorry. Die amerikanischen quasi Monopolisten Visa und MasterCard verlangen annähernd 10x so hohe Kartengebühren von den Händlern. Die zahlst du am Ende mit, auch wenn Händler den Kassenpreis nicht nach Zahlungsart unterscheiden sondern mit Mischkalkulation arbeiten.

Die Monopolpreise werden sicher nicht sinken wenn die letzte Konkurrenz verschwindet, in Gegenteil. Am besten alles nur noch amerikanische Großkonzerne mit ihrer größeren Kapitalmacht überlassen und dann wird die Welt fortschrittlich und modern. Das glaubst du vielleicht selbst, ich aber nicht.

“ annähernd 10x so hohe Kartengebühren von den Händlern”

Purer bullshit.

Guck mal bei sumup auf die Website, was Händler da an Transaktionen zahlen. Und das ist noch ein Anbieter ohne Grundgebühr/Freikontingent.

Was soll der Vergleich bei Sumup denn bringen? Die bieten keine girocard-Transaktionen an, von daher ist ein Vergleich girocard vs. sonstigem dort gar nicht möglich…

girocards wurden bei sumup schon immer über deren Vpay oder Maestro Co-Branding abgewickelt.

Die Gebühren wurden schon vor Jahren limitiert.

Faktor 10 zwischen Giro Card und Mastercard/Visa Card gibt es schon lange nicht mehr.

Kennt jemand eine Bank, die eine reine Girocard anbietet? Ich möchte keine ausländische Kreditkarte, wenn ich sie hauptsächlich im Inland einsetze.

Sparda-Bank Hessen hat wohl ab Juli Girocard only ohne Co Branding. Bestandskunden haben jetzt kurz vor Schluss nochmal eine neue Karte mit Maestro Co Branding erhalten die somit bis 2027 gültig ist.

Danke für den Tipp! Girocard only ist genau, was ich suche. Bin eh nicht viel auf Reisen und so bleiben meine Daten in Deutschland.

Welchen konkreten Nachteil habe ich dadurch, dass meine Daten in den USA verarbeitet werden. Kein „könnte-würde-vielleicht“ sondern konkrete Auswirkungen auf mich und mein Konto?

Der Nachteil besteht darin, dass US-Unternehmen aus den Daten, die du ihnen kostenlos zur Verfügung stellst, ein Profil über dich erstellen, das sie gewinnbringend verkaufen oder dir auf dich persönlich zugeschnittene Werbung zuspielen, womit sie dein Kaufverhalten beeinflussen, ohne dass du es merkst.

Abgesehen davon, dass es niemanden etwas angeht, wofür du dein Geld ausgibst, ist das nicht nur auf individueller Ebene problematisch, sondern auch auf gesellschaftlicher, weil dadurch Entwicklungen zum Nachteil des Wirtschaftsstandorts Deutschland gesteuert werden.

Nur allgemeines Blabla über die bösen US-Unternehmen, nichts konkretes was mich betrifft. Ich habe aber auch nichts anderes erwartet.

Dann lies noch einmal.

DKB für 1 € p.M.

Wenn man sich nicht hat unter Druck setzen lassen und den AGB-Änderungen nicht zugestimmt hat, ist die Girocard sogar weiterhin kostenlos!

Inzwischen haben einige Banken das Tool „Card Control“ eingeführt. Damit lässt sich z.B. im Online-Banking/Mobiles Bezahlen der Sparkasse für die girocard ein Schalter umlegen und Zahlungen „im Ausland“ abstellen. Gemeint ist das Zweitlogo Vpay, so dass es nicht mehr genutzt werden kann. Führt leider auch dazu, dass ich bei einigen Akzeptanten in Deutschland auch nicht mehr zahlen kann z.B. Händlern mit diesen Einfach-Geräten 😉

In diesem Zusammenhang auch lesenswert:

https://www.girocard.eu/faktencheck/

Das ist schon eine sehr einseitige Betrachtungsweise diese Webseite.

Aber von girocard.de sollte man auch keine neutrale, ausgewogene Betrachtungsweise erwarten.

Also ich finde die Seite hilfreich, um die Fake News über die Girocard zu entlarven, die von Mastercard, Visa und ihren Trollen verbreitet werden.

Die Punkte sind ja bekanntlich. Aber natürlich erwähnen sie nicht, dass die Gebühren ähnlich sind, wie bei der Master-/Visa Debit-Karten. Im Falle von SumUp sogar exakt gleich. Lediglich für Kreditkarten ist die Gebühr 1% höher.

Bei anderen Dienstleistern ist nicht selten im Micropayment sogar die Giro-Teurer, da diese zwar einen kleineren %-Satz bei de Giro nehmen, dafür aber zusätzlich eine feste Gebühr von 0,10-0,35€. Daher auch dieses Ding „Kartenzahlung erst ab 10€“, was einige Händler heute noch leben.

Tatsache ist aber, dass dieses Co-Branding Giro-/Master-/Visacard die Banken mehr kostet als eine reine Visa-/Master-Debitcard, weshalb die ersten Banken die Giro ja ersetzt haben und die reine Giro kostenpflichtig gemacht haben.

> m Falle von SumUp sogar exakt gleich.

Im Falle von SumUp sogar exakt falsch. SumUp unterstützt keine Abwicklung über das System der girocard, diese wurden dort schon immer über das Co-Branding als Maestro oder V-Pay abgewickelt. Reine girocards ohne Co-Branding stehen doof da.

Solange ich mit meiner GC an einem SumUp-Terminal bezahlen kann, ist es mir als Kunde egal was da im Hintergrund passiert und was es kostet.

> Reine girocards ohne Co-Branding stehen doof da.

Genau deshalb ist das ganze Konstrukt mehr als überflüssig.

> Solange ich mit meiner GC an einem SumUp-Terminal bezahlen kann, ist es mir als Kunde egal was da im Hintergrund passiert und was es kostet.

Ich habe an keiner Stelle behauptet, dass dich das interessieren muss. Der obrige Kommentar bleibt in dem angesprochenen Punkt halt trotzdem falsch. Ein Preisvergleich zweier Zahlungssysteme bei einem Anbieter, der eins davon gar nicht unterstützt, ist nunmal Blödsinn.

tolle Seite – man sollte „falsch“ mit „richtig“ und umgekehrt tauschen, dann kommt man der realität ziemlich nahe

„verlangen annähernd 10x so hohe Kartengebühren von den Händlern“

Bitte nicht so einen Unfug verbreiten.

Leider will das niemand wahr haben. Das sind de facto Oligopolisten, aber jeder hier heult „Bequemlichkeit“. Der Einzelhandel erzählt die Märe des teuren Bargelds. Sobald ich das sage, sind mindestens 10 dagegen „Bargeld ist teuer“ (Vater war Eigenständig mit eigenem Ladenlokal, gab nichts besseres als Bargeld für Ihn….“AAABBBEERRR DIE SUUUMMMEEENNN“ ja ja ja). Ich bin für jede Lösung die einen Unabhängiger macht. Kein Dienst der vorschreibt, wen ich bezahlen darf und wen nicht.

Der Grund ist einfach:

– die deutschen Banken sind unabhängig von US-Unternehmen

– die deutschen Banken sparen sehr viel Geld.

„-die deutschen Banken sparen sehr viel Geld“

Aus diesem Grund haben die ersten Banken die giroCard kostepflichtig gemacht und geben die VISA DebitCard kostenfrei an ihre Kunden :-D.

Das Co-Branding giro/Mastgro (oder Mastgercard/VISA) ist für die Banken inzwischen teurer!

Nein, der Grund, weshalb Banken ihren Kunden Karten von VISA und Mastercard andrehen, ist, dass die Banken dafür sehr viel Provision von VISA und Mastercard bekommen.

Das Cobranding der Giro lassen sich VISA und Mastercard von den Banken bezahlen. Das bekommen die Banken nicht umsonst. Bei den reinen Debitkarten von VISA und Mastercard hingegen fließt, wie Du schon richtig sagtest, zusätzlich die Provision. Also kommt unter dem Strich den Banken die Giro teurer zu stehen. Also wechseln sie.

Der Einzelhandel hat knappe Margen und die Banken bzw. die Kartenunternehmen verdienen prächtig daran. Warum sollte der Einzelhandel Debit- oder Kreditkarten akzeptieren? So Sprüche wie, dann verliert er halt Kunden, passen in der Summe, aber nicht im Einzelfall. Der Getränkehändler, der Metzger, … meines Vertrauens akzeptieren nur Girocard, … und dann eben nur noch Bargeld. Alternativen habe ich hier im Umkreis nicht, für einen Kasten Wasser oder Bier fahre ich nicht in den nächsten Ort.

Ein weiterer Grund für die Girocard: Ich habe mein letztes Girokonto explizit danach ausgesucht, Transaktionen mit der Girocard und einem Kartenleser freizugeben. Dafür bezahle ich mittlerweile Geld (DKB). Zukünftig soll ich mit derselben App Transaktionen freigeben, mit der ich auch auf das Konto zugreife. Sicherheit sieht anders aus. Ein Weggang von der Bank ist vorprogrammiert.

Ich habe die Debitkarten von verschiedenen Girokonten gleich nach Empfang eingemottet und mir „freie“ Kreditkarten geholt. Die machen mich bei einem Wechsel des Girokontos auch flexibler. Und ich kann damit ebenfalls kostenfrei Geld abheben, mit dem ich dann eben bezahle. Ich bin gespannt, wie erfolgreich das Debit-System von Mastercard wird.

Grundsätzlich ist ein nationales (bzw. besser wäre europäisches) Bezahlsystem durchaus sinnvoll. Warum sollen alle Bezahlvorgänge über amerikanische Unternehmen abgewickelt werden? Eine gute Lösung hätte für Händler, Banken und Kunden durchweg nur Vorteile – geringere Kosten und besserer Datenschutz.

Das Problem ist vielmehr, dass die Banken komplett verschlafen haben, die Girocard ins 21. Jahrhundert zu bringen – Onlinefähigkeit, Bargeldverfügungen an jedem Automaten, sofortige Umsatzanzeige, Abschaffung des nervigen ELV-Verfahrens („mit Unterschrift“) und der „girocard only“ Terminals. Dazu noch ein ordentlicher Co-Badge fürs Ausland und alles wäre super.

Das Problem ist nicht die Insellösung – Deutschland/Europa ist groß genug um sich mit eigenen Systemen unabhängig zu machen. Aber die Lösung muss auf der Höhe der Zeit sein und zumindest soweit interoperabel, dass man weltweit bezahlen kann und auch Touristen hier überall bezahlen können.

Das was man da seit Jahren mit Paydirekt bzw giropay rumfrickelt ist halt halbgar und viel zu spät. Dabei hätten wir mit dem einheitlichen SEPA-Raum und SEPA Instant die beste Infrastruktur um einen ordentlichen Konkurrenten zu MC, Visa und auch Paypal aufzubauen.

„…. Das Problem ist vielmehr, dass die Banken komplett verschlafen haben, die Girocard ins 21. Jahrhundert zu bringen – Onlinefähigkeit, Bargeldverfügungen an jedem Automaten, sofortige Umsatzanzeige, Abschaffung des nervigen ELV-Verfahrens („mit Unterschrift“) und der „girocard only“ Terminals. …“

einzig das Onlinefähigkeit hat hier als Argument bestand. alles andere konnte die Girokarte sehr wohl. Nur die Händler haben halt unterschiedliche Services gebucht was dann zu den ekeligen beschrieben Unannehmlichkeiten führte

Die Banken haben viel mehr verschlafen, die Girocard einzustampfen und durch eine Lösung zu ersetzen, die europaweit funktioniert. Oder besser gesagt, die Politik hat es verschlafen, den Banken kräftig in den A**** zu treten und ihnen zu diktieren, eine europaweit funktionierende Lösung zu realisieren. Genauso wie es ohne A****tritt kein SEPA gegeben hätte und eine Auslandsüberweisung auch heute noch ein zweiseitiges Formular mit einer Laufzeit von mehreren Wochen benötigen würde.

Sehe ich genauso

Da ich keine EC-Karte mehr habe, können mich halt Läden, die keine KK akzeptieren nicht als Kunde zählen.

Mache ich genau umgekehrt.

Ich nutze sie zwar selbst nicht, aber ein paar Sachen hier würde ich doch gerne noch hinzufügen:

1. Die Girocard war und ist keine „überflüssige Insellösung“. Zahlungssysteme sind wichtig. Es braucht eigentlich in allen kritischen Infrastrukturen viel Redundanz, um die Resilienz zu erhöhen. Ein oder mehrere lokale Zahlungslösungen leisten genau diesen Dienst.

2. Egal ob Girocard, Maestro, V-Pay, MasterCard Debit oder Visa Debit: Das sind alles Debitkarten.

3. Die nicht flächendeckende Verbreitung von MasterCard Debit und Visa Debit mag ärgerlich sein, ist aber lokal sehr unterschiedlich (hier in Berlin geht eigentlich alles) und ganz sicher kein Problem der Girocard.

4. Es ist ganz nebenbei auch kein Dilemma.

5. „nur in Deutschland berappt man die „EC-Karten“-Gebühren“ ist trivial wahr. Nur in Schweden entstehen Kosten für Swish. Kostenstrukturen sind halt länderabhängig. Was soll uns das sagen?

6. Die eigenen Zahlungssysteme ausdünnen, weil es Touris verwirren könnte? Solltest du das ernst meinen, scheint mir das wie der Inbegriff von Motivated Reasoning.

Weil das nur deine persönliche Wahrnehmung ist. In meiner Lebensrealität merke ich nichts von „Insel“ und „geht nicht“, sondern der ganze Kram funktioniert ganz hervorragend.

Wenn man nur auf seiner kleinen Scholle „Deutschland“ bleibt, dann merkt man natürlich nicht, dass man seiner Girocard höchstens dazu benutzen kann, im Winter die Scheibe frei zu kratzen, sobald man über eine Grenze gefahren ist. Die Nutzung im Ausland läuft über das Co-Branding V-Pay oder Maestro. Beides ist abgekündigt und wird zukünftig entfallen. Und eine europaweit einsetzbare Kartenlösung wurde von der Politik verschlafen und ist von den Banken offensichtlich nicht gewollt.

Die frage ist doch eher, wieso schaffen es die deutschen oder von mir aus europäischen banken es nicht ein zahlungssystem zu entwickeln? Unser gesamtes Finanzsystem läuft über Amerika. Überall wird der Datenschutz hoch gehalten aber bei den finanzen ist das anscheinend egal

Die Transaktionskosten der Girocard sind einfach geringer, deswegen ist sie Handel beliebter.

Abschaffen könnte sie nur die Deutsche Kreditwirtschaft, aber warum sollte sie ihren Stück vom Kuchen noch mit jemanden anders (Visa/Mastercard) teilen.

Der Handel kann es aber beeinflussen: es kommt auf den Vertrag an. Die Händler übernehmen die Abwicklung nicht selbst sondern suchen sich am Markt einen Zahlungsdienstleister aus. Nehme ich als Händler als Zahlungsdienstleister die lokale Sparkasse werden dort die Gebühren für eine EC-Kartenzahlung geringer sein als für eine Kreditkarte, weil die Sparkasse die EC-Karte pushen möchte. Entscheide ich mich als Händler hingegen für SumUp als Zahlungsdienstleister sind die Gebühren für EC-Karte gleich denen für Debit und Kreditkarten. In der Realität sind aber sicherlich viele Verträge vom lokalen Edeka oder Bäcker vor 20-30 Jahren geschlossen wurden und es gibt im Betrieb sicher niemanden der sich mit sowas auseinandersetzt. Das führt dann zum Ergebnis „Hier nur EC-Karte“.

Trift nicht mehr zu. Die Debit-Karten von Visa und Mastercard kosteten das gleiche, bzw. können sogar günstiger sein. Einige Dienstleistunger nehmen bei der Giro zwar geringere %-te. aber zusätzlich eine feste Transaktionsgebühr von 0,10-0,35€. Und das macht die Girocard gerade für Micropayment unter 10-35€ teuer als die Debit von MasterCard/Visa.

Andere Dienstleister rechnen alle Debit-Karten gleich ab. SumUp z.B. mit 0,9%. Egal ob Giro/MasterCard oder Visa. Und auch hier sei noch einmal auf den Unterschied zwischen Debit und Credit hingewiesen. Es gibt beides bei Visa und MasterCard

SumUp berechnet ab Juli 1,39% für Debit- und Kreditkarten. Onlinezahlungen (wie GPay, ApplePay) werden bis Dato sogar mit 2,75% berechnet.

Eine Herausforderung der „neuen DEBIT“-Karten ist, dass der bei vielen beliebte „Service“ etwas Bargeld beim Einkauf im Supermarkt gleich „mitabzuheben“, nicht bei allen Händlern mit einer Debit-/Kreditkarte funktioniert, sondern eben nur mit EC/Maestro. Wer also schon eine „neue DEBIT“-Karte hatm bekommt nicht mehr in jedem Supermarkt Geld ausbezahlt.

Tja, entweder passen diese Supermärkte dann ihre Bedingungen an und akzeptieren auch MasterCard/Visa für Bargeldauszahlungen oder das wird zu einem Wettbewerbsvorteil für die Supermärkte in denen das geht.

Die Bargeldabhebung im Supermarkt findet zumeist über die girocard, manchmal über Mastercard statt. Ersteres bleibt ganz normal weiterhin bestehen, das wechselnde Co-Branding hat damit gar nichts zu tun.

Bei DM kann ich schon seit Ewigkeiten mit der Visa Bargeld kaufen. Bei der DKB, der Comdirect und der ING geht das jetzt sogar ohne Mindesteinkauf über die App und „Barzahlen“

Schaut doch mal das von der Sparkasse an .Die wollen die Funktionen einer ec Karte behalten und um die Funktion einer Debit Karte erweitern. Geht doch wenn mal will

Verstehe die „Verteidigung“ der EC/Girokarte nicht.

Wenn schon mit Gewalt überall die Globalisierung durchgeboxt werden muss, warum dann nicht auch einmal im Sinne der Kunden/Bürger?!

Im Ausland habe ich mit Kredikarte schon in den kleinsten Bäckereien die geringsten Beträge ohne Probleme zahlen können – die Kosten scheinen dort also geringer zu sein.

Aber nein, wir kriegen das natürlich nicht hin – warum auch!

Ich zahle wo es eben nur geht mit meiner Debitkarte (DKB) und merke mir sehr wohl, wo die (kostenpflichtige Girokart) genutzt werden muss … und frequentiere diese Geschäfte nicht mehr so oft.

Denke da wohlwollend an meinen Schwedenurlaub zurück: 14 Tage und kein Bargeld gesehen – alles ging 1A mit der Kreditkarte (es gab nicht grad wenige Geschäfte mit den Schildern „No Cash“).

Warum sollte Deutschland sein eigenes Kartensystem zugunster zweier US-Amerikanischen aufgeben? Um dann abhängig von amerikanischen Firmen zu sein?

Gehts noch?

Wie macht sich für mich als Kunde die Abhängigkeit negativ konkret bemerkbar?

Wo liegt der Unterschied zu den Deutschen oder dem nicht existenten EU-Kartensystemen?

Andersrum wird ein Schuh draus. Im Ausland liegt die Marge beim Lebensmittel Händler so hoch, dass dem die Transaktionskosten fast egal sind. Bei der im internationalen Vergleich extrem knappen Marge im Food Handel in Deutschland ist nach Abzug Transaktionskosten fast kein Gewinn mehr übrig. Auch ein Grund warum ausländische Handelsketten in Deutschland ständig scheitern. Mit so wenig Marge kriegen das nur wenige dauerhaft gebacken. Mann muss nur mal in den USA in den Supermarkt gehen dann wird einem klar warum die sich solche exorbitanten Transaktionskosten mit CC leisten können.

„extrem knappen Marge im Food Handel in Deutschland“ Der Gag war gut. Danke.

Glaub doch nicht jeden Stuss, den Dir die Lobby der Einzelhändler verkaufen möchte.

Der Bruttogewinn im Einzelhandel lag 2020 bei 33% (und hat sich in den Jahren zuvor bei der ähnlichen Kennzahl bewegt) -> https://de.statista.com/statistik/daten/studie/261418/umfrage/bruttogewinnspanne-im-einzelhandel-in-deutschland/

Ich dachte immer, wir wollten uns nicht in allen Belangen abhängig machen.

Bei Visa/Mastercard begeben wir unsnun ganz in die Abhängigkeit der USA.

Warum gibt es keine europäische Alternative? Und wenn nicht, dann erhaltet wenigsten die EC Karte oder macht sie besser.

Es wird eine europäische Alternative entwickelt: https://www.epicompany.eu/

Allerdings wird diese „Alternative“ mit der Einführung des digitalen Euro einhergehen, der dich zum gläsernen Bürger macht, dem man den Zugriff auf sein Geld sperrt, wenn er sich nicht wie von der Obrigkeit gewollt verhält.

Traurige neue Welt.

Also genau das gleiche, wie es jetzt mit Kreditkarten von US-Anbietern ist?

Ich war eben drei Wochen in den USA. Ohne jegliches Bargeld, nur mit einer VISA und einer Mastercard.

Auch mal nur 1$ für ein Flasche Wasser ging problemlos. Oder auch ein Souvenirstand mitten in der Pampa.

Selbst Parkuhren (nicht Automat für Parkzettel) gehen.

Habe ich aber selbst dort schon anders erlebt und es war nur Ca$h-Zahlung möglich. Solls geben 😉

Ich verstehe ehrlich gesagt die Aufregung nicht.

Wenn ich von meiner Bank eine Girocrad habe, dann klebt da zusätzlich jetzt statt des Meastro-Labels ein Debit Mastercard-Label drauf.

An der Gircrad ändert sich nichts und da sowohl maestro als auch Debit mastercard, Debit-Karten von Mastercard sind, ändert sich da auch nichts.

Was genauso bleibt, sind die unterschiedlichen Gebühren für Girocard und Kreditkarte.

Also Meldung:

Ein Logo ändert sich und wahrscheinlich erhöht sich dadurch die Anzahl der ausländischen Akzeptanzstellen aber sonst belibt alles gleich.

Du bist auf dem Holzweg. Es wird keine Girocard-Mastercard-Debit-Kombinationen geben. Wenn deine Girocard-Maestro ausgelaufen ist, bekommst du entweder eine reine Girocard oder eine reine Mastercard-Debit (oder halt beide Karten). Mastercard und Visa bieten den Co-Badge zukünftig nicht mehr an.

Nö

Das Netzt ist voller Quellen, die ein Debit MasterCard cobadge auf der Girocard beschreiben.

https://www.it-finanzmagazin.de/girocard-debit-mastercard-145752/

https://www.test.de/Bankkarte-Maestro-Wie-geht-es-weiter-mit-der-Girocard-5999318-0/

Ob und was Deine Bank dann anbietet, ist natürlich eine andere Sache.

Ich habe eine kombinierte girocard mit Mastercard Debit von der Degussa Bank.

Meine Comdirekt EC-Karte wurde schon letztes Jahr durch eine Visa Debit ersetzt (habe zusätzlich noch eine normale Visa).

Ich hatte seither noch kein Geschäft was die Karte nicht akzeptiert hat. (Mit der normalen Visa oder Googlepay/Visa auch nie Probleme). Wer kontaktlose Zahlung anbieten möchte, muss afaik auch Kreditkarten akzeptieren.

Die Gebühren sind seit einigen Jahren auch stark gedeckelt. Daher eigentlich fast keine Nachteile mehr für den Händler.

Das stimmt nicht! In unserer Postfiliale im Dörpsladen kann ich kontaktlos mit meiner 1822-Girocard mit Applepay bezahlen, aber meine Barclays wird nicht akzeptiert. Beim Autohändler und Fahrradkaden ebenso.

Richtig.

Postfilialen und etliche Autowerkstätten fallen mir spontan auch ein, als Geschäfte die nur Girocard aber keine anderen Debit oder Kreditkarten akzeptieren.

Und eine lokale Bäckerkette und ein Restaurant.

Post zumindest ist tatsächlich problematisch, weil wenn Fristen einzuhalten sind, kann man sein Einkauf nicht mal so einfach stehen lassen an der Kasse.

Ich versteh diesen EC-Karten Schwachsinn auch nicht. Oder Kartenzahlung erst ab 10 Euro 🙂 🙂

Ich meide mittlerweile Geschäfte, die Apple Pay nicht akzeptieren. Gerade der schon angesprochene Getränkehändler im Ort hat mich als Kunden verloren. Rewe liefert, ich kann bequem per App die Angebote bestellen, leicht zahlen und bekomm es sogar geliefert.

Auch wenn eh schon so vieles über Amazon läuft, letzte Woche meinen ersten Kasten Bier hier bestellt…

Ja, mag sein, dass die kleinen Händler bei Kreditkarten mehr abdrücken müssen. Aber die Händler haben immer weniger Vorteile gegenüber Online. Da sollte man anbieten was immer man kann, um Kunden zu halten.

Vor allem Unterschätzen die Händler was Bargeld kostet. Täglich müssen die Kassen gezählt werden, das Bargeld zur Bank gebraucht werden. Manche Banken verlangen bei der Einzahlung von Bargeld schon gebühren.

Daher gerne ganz auf Bargeld verzichten als auf Kreditkarte.

korrekt.

Aber da die meisten kleinen und grossen Händler (im Franchise) von Spasskasse und VR betreut werden, bezahlen diese wahrscheinlich kaum Gebühren.

Das mit dem Bargeldabheben beim Einkauf, dürfte genau darin auch seinen Grund haben. Weniger Geld zur Bank -> weniger Gebühren uswff

Bei den Dönerbuden, die ich gelegentlich aufsuche, habe ich große Zweifel, ob überhaupt richtig abgerechnet wird. Bons gibt es nicht (entweder ist der Drucker kaputt oder Papier alle). Entsprechend ist auch eine bargeldlose Zahlung nicht möglich.

Wieso sollte die GiroCard eingestellt werden? Niedrigere Gebühren für Händler und man wirft den US Unternehmen nixhinterher

Auf der anderen Seite gut das Maestro weg kommt, dann funktionieren vermehrt die Karten des MasterCard Netzes und auch Reisende können hier elektronisch wie gewohnt zahlen

Hätten die Banken der EU sich auf eine sinnvolle Umsetzung von EPI einigen können, dann gäbe es die ganze Diskussion pro/Contra Girocard nicht, da eine mögliche EPI-Card die entsprechende Marktmacht hätte um auch zügig in anderen Länder akzeptiert zu werden.

Wow, heute ist ja thematisch mal was los: EU könnte Google „zerschlagen“, das E-Rezept und jetzt auch noch Kreditkarten und EC-Karten … da weiß ja der geneigte Wutbürger gar nicht mehr, wo er zuerst kommentieren soll. 😀 Da wird es schon verständlich, dass bei dem Bahn-Artikel und beim Thema Solaranlagen so wenig los ist. 😉

Von der Norisbank habe ich bislang noch keine Informationen wie es weiter geht.

Weder persönlich noch auf der Website ist etwas zu finden.

Ich habe aktuell eine Giro/Maestro Karte die ist noch bis Ende 2024 gültig. Es bleibt also noch etwas Zeit. Eine Mastercard Debit ist nur die ersten 12. Monate kostenlos, danach 24€/ jährlich. Ich habe aber auch noch eine „echte“ Mastercard kostenlos, das steht auch noch so auf der Webseite.

Gegen was wird die Maestro Karte dann ersetzt? Und bleibt diese kostenlos?

Nichts genaues weiß man nicht und sagt man nicht.

Ist ja eigentlich egal, ob die Transaktion mit der Maestro Karte billiger oder teurer als mit Kreditkarten ist. Für die Händler war es halt die _eine_ Gebühr, mit der sie die meisten Kunden erreichen konnten. Wer (zumindest in D oder aus dem europäischen Ausland) eine Kreditkarte hat, der hat auch eine Maestro-fähige Bankkarte. Umgekehrt hat zumindest in D noch lange nicht jeder eine Kreditkarte. Und welches System biete ich als Händler dann an? Visa, Master, Amex, vielleicht noch Diners Club? Mehrfachgebühren will ja keiner zahlen.

Wir haben als Familie neulich erst die Bank gewechselt und noch einmal einen Satz Maestro Karten bekommen. Auf Nachfrage wollte man noch nichts vom Marstro-Aus gehört haben (wer’s glaubt…war im April diesen Jahres).

Das Thema „Geld abheben an der Supermarktkasse“ hat sich wohl dann auch erledigt mit den Debit-Karten. Oder hat das jemand schon erfolgreich versucht?

Das Thema hat sich nicht geändert. Die girocard besteht weiterhin und die meisten Geschäfte boten und werden auch weiter Bargeldverfügungen hauptsächlich über eben diese girocard anbieten.

Wieso sollte es? Zumindest die Sparkassen (gibt vielleicht auch Ausnahmen) führen sogenannte Debitkarten mit Co-Branding ein. Heisst primäres Zahlungssystem Girocard bleibt wie gewohnt und zusätzlich greift das Visa- oder Mastercard-System für Zahlungen im E-Commerce, im Ausland und bei eventueller Nicht-Verfügbarkeit des Girocard-Systems.

Debit-Karten sollten nicht Kreditkarten heißen. Bei fast jeder Auslandsreise beobachte ich verzweifelte Menschen am Leihwagenschalter, die mit einer Debit-Karte keine Mietwagenkaution hinterlegen können und dann genötigt werden, teure Zusatzversicherungen abzuschließen. Manchmal kriegen sie sogar ihren vorausbezahlten Wagen nicht. Eigentlich haben die Banken Schuld, die diese Schrottkarten verteilen und ihre Kunden ins offene Messer laufen lassen.