Google könnte mit eigener Karte ins Kreditkartengeschäft einsteigen

![]() von caschy | 31 Kommentare

von caschy | 31 Kommentare

![]()

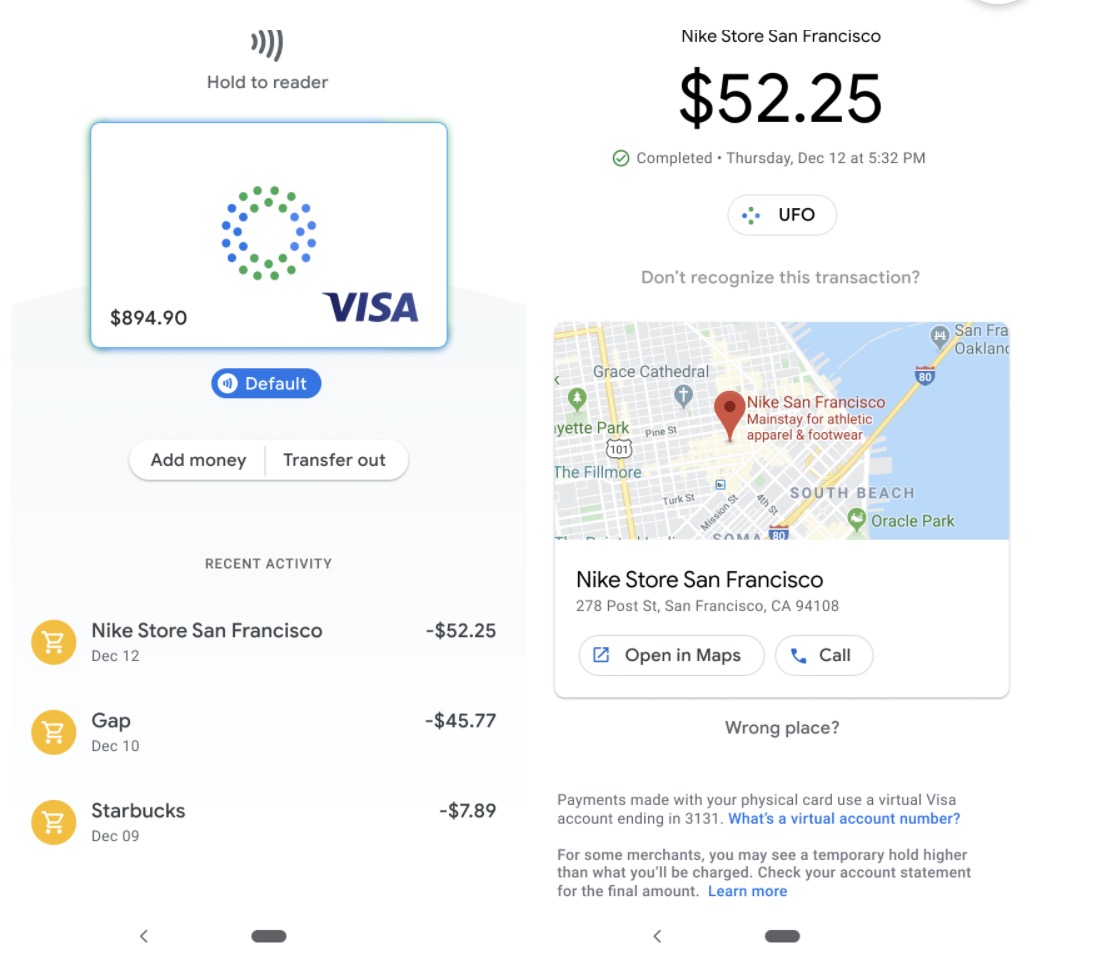

Könnte Google mit Partnern ins Kreditkartengeschäft eintreten, so wie es Apple bereits mit der Apple Card getan hat? Das US-Medium Techcrunch will erfahren haben, dass es so ist. TechCrunch hat nach eigenen Aussagen Bilder erhalten, die zeigen, dass Google seine eigenen physischen und virtuellen Debitkarten entwickelt.

Die Google-Karte und das zugehörige Girokonto werden es den Nutzern ermöglichen, Dinge mit einer Karte, einem Smartphone oder online zu kaufen. Diese neuartige Karte verbindet sich laut Bericht mit einer Google-App mit neuen Funktionen, mit denen die Nutzer auf einfache Weise ihre Einkäufe überwachen, ihren Kontostand abfragen oder ihr Konto sperren können. Die Karte wird gemeinsam mit verschiedenen Bankpartnern in den USA herausgegeben, so der Bericht weiter.

Durch die Entwicklung einer Smart Debit Card hat Google die Möglichkeit, neue Einnahmequellen und Datenquellen zu erschließen. TechCrunch spekuliert, dass langfristige Auswirkungen sogar noch größer sein könnten: Während es früher einmal der Branchenwitz war, dass jede App schließlich zu einer Messaging-App wird, ist es in jüngster Zeit so, dass jedes Technologieunternehmen schließlich zu einem Finanzdienstleistungsunternehmen wird. Eine intelligente Debitkarte und Girokonten könnten den Weg dafür ebnen, dass Google Bankgeschäfte, Börsengeschäfte, Finanzberatung oder Buchhaltung, Versicherungen oder Kredite anbietet.

Und wenn mal was nicht stimmt stellt man fest, dass es keine Telefonnummer und keine Support Email gibt…

Als ich mal den Google Pay Support gebraucht habe, fand ich ihn sehr gut zu erreichen per Telefon und E-Mail. Es gibt eine Rückruffunktion (habe ca. 10 Sekunden darauf gewartet), die dann natürlich auch kostenlos ist (im Gegensatz zu wenn man selber wo anrufen muss ohne Flat). Der Mitarbeiter hat sich auch sehr viel Zeit genommen und sich bemüht. Hatte ein komplexeres Problem und nach einer Stunde Telefonat war es dann zu vollster Zufriedenheit gelöst. Kann deine Aussage im Zusammenhang mit Finanzdienstleistungen also überhaupt nicht nachvollziehen… Google hat da wahrscheinlich sogar einer der besten Supports die man bekommt, wenn man sich z.B. die Servicezeiten von einigen deutschen Banken anschaut. Da bieten einige ja nichtmal 24/7 Support an. Nur vom Supportaspekt her würde ich sofort meine andere Kreditkarten zugunsten von Google kündigen.

Na klar….

Was na klar? Glaubst du mir nicht?

Spring auf solche Trolle wie mini am besten nicht an, dann verlieren sie schnell die Lust und ziehen weiter.

Vielleicht ist die Reaktion einfach dadurch bedingt dass Google Pay gar keine Telefonnr anbietet,

sondern nur einen Chat- und Emailsupport. Kannst du ja kurz selber ausprobieren. Bei Amazon beispielsweise kannst du die Nr sofort googeln. Also hat uns der Hans nicht die ganze Story erzählt. Zudem, ich bin selbst bei einem „Billig“-Ableger der deutschen Bank, die 24/7 telefonisch erreichbar ist, auch Feiertags. Der nächste zweifelhafte Punkt. Bietet zwar nicht jede Bank in Deutschland an, aber nicht jede hat auch jedes „Feature“ oder ist nur ein Ableger eines Milliardenunternehmens, das anderswo Geld verdient.

Stimmt, ich sehe da aktuell auch nur Chat und Mail als Kontaktmöglichkeit bei Google Pay.

Sollte Google wirklich ein Konto anbieten werden sie aber wohl alleine schon aus rechtlichen Gründen einen Telefon Support anbieten müssen.

Sorry, aber das ist schlichtweg gelogen. Google bietet für Pay (!) sehr wohl einen Telefonsupport an (Beweis: abload.de/img/scr8eyj9y.jpg ). Wenn du meinen Beitrag genau gelesen hättest, wüsstest du, dass ich nie behauptet habe dass eine Telefonnummer gäbe. Es gibt einen Rückrufservice. Der funktioniert auch hervorragend. Wie gesagt, als ich ihn letztens gebraucht habe wurde ich innerhalb von Sekunden von einer US-Nummer angerufen. Da war dann der deutsche Support dran. Und als jemand, der keine Telefonflat besitzt, ziehe ich solche Rückrufangebote auf jeden Fall einer Nummer vor, die man selber anrufen muss. Von der Wartezeit in der Warteschlange ganz abgesehen. Von dem her ist dein Punkt mit der Amazon-Nummer irrelevant. Aber das ist nicht der Punkt. Google Pay hat einen Telefonsupport und fertig. Vielleicht funktioniert es bei dir nicht, weil du kein Google Pay Kunde bist. Oder du bist auf der falschen Seite. Ist mir auch ehrlich gesagt egal. Ich kann nur sagen: es gibt einen Telefonsupport (wie auch auf diversen Hilfe-Seiten beschrieben) und er funktioniert. Glaubs mir oder lass es. Aber stell hier keine wilden Thesen auf, dass ich hier nicht die ganze Story erzähle. Und zum Thema Support deutscher Banken: schau dir mal die DKB an. Nicht gerade eine kleine Bank, aber bietet Telefonsupport nur von Montag-Freitag, 7-19 Uhr an. Das ist traurig. Vor allem, weil die mal 24/7-Support hatten und jetzt diesen Rückschritt gegangen sind.

Ah, ich erinnere mich noch gut dran als ich den Kauf einer Malwareapp (CamScanner) zurückerstattethaben wollte. Das war traurig!

Das kann sich Google in dem Marktumfeld nicht leisten, da gibt es sehr strenge Regulierungen.

Das mussten die Schnarchkappen von N26 auch schon auf die harte Tour lernen, dass eine „ach warum brauche ich einen erreichbaren Support“ Einstellung Konsequenzen hat.

Super Idee! Spaeter wird Google noch ins Versicherungsgeschaeft einsteigen … und bei der Krankenversicherung hat der uns dann allesamt an den Ei***.

Fiktion? Ja, noch … aber reden wir in 10 Jahren nochmal.

Die Entscheidung liegt ja immer noch bei uns allen, bei welchen Anbieter wir in welchem Marktumfeld gehen.

Aber leider sind die Menschen unfassbar dumm. Gibt ja auch genügend welche für einen lächerlich geringen Rabatt sich eine Blackbox ins Auto bauen lassen von ihrer Versicherung. Dass es derart dumm, dass ich solche Leute am liebsten mal eine Runde schütteln würde, damit sie wach werden. Aber da redest Du wirklich gegen eine Wand aus Dummheit und Naivität.

Mit einem Girokonto und einer kostenlosen Kreditkarte ziehen sie nun wirklich keinen Hering vom Teller. Das gibt es alles schon.

Die GPay-Fans scharren bestimmt schon mit den Hufen. Endlich werden sie den Apple-Pay-Fans ebenbürtig.

Die kommen bei Google zu spät. Und werden merken, daß es in Deutschland extrem schwierig ist. Hier muß schon ein Loyality-Programm wie „Payback“ dazukommen. Wird nicht leicht, weil es das schon gibt. Die Kunden sind nicht sehr wechselwillig. Es müssen handfeste – monetäre – Vorteile her. Woher sollen die kommen?

Was? Schon lange meine DKB Visa über GPay am laufen… da scharrt gar nix mehr.

Google muss sich schon was richtig gutes einfallen lassen, um in dem Bereich – ganz besonders in Europa/Deutschland – noch Kunden anzulocken.

Komplett kostenloses Girokonto, mit weltweiter kostenloser Bargeld Abhebung und kostenloser Kreditkarte ist ja bei einigen richtigen Banken längst Standard. Damit gewinnt google keinen Blumentopf, und ich denke dessen sind sie sich auch bewusst, und werden noch einige Extras anbieten.

Speziell in Deutschland wäre es momentan sehr leicht, sofern Google eine echte Banklizenz hat.

Während und nach Corona rutschen sehr viele in Hartz4 oder werden erstmal weniger Einkommen haben. In Deutschland gibt es aber ausser der DKB momentan keine Bank mehr, bei der man kostenlos ein Giro samt echter Kreditkarte ohne Geldeingang bekommt.

Und die 60€ der ING oder die Wuchergebühren der Sparkassen sind nunmal ein gutes Argument, eventuell zu Google zu wechseln.

Dazu noch die nahtlose Verknüpfung mit dem Handy ohne Störquelle Schlandbank, für die Wireless payments immer noch science fiction ist. Der Handel wird da auch genau hinschauen, wozu noch teure Terminals und Bankgebühren, wenns auch ein Tablet an der Kasse tut und dazu ein Google-Konto?

Bei den deutschen Banken ist der Kunde immer der Bittsteller, alles wird teurer bei denen. Wenn man direkt sein Gehaltskonto bei Google oder Apple eröffnen kann, sind die Kunden mittelfristig sofort weg.

Wo hast Du denn die Zahlen her, dass Du hier von sehr vielen sprichst die in Hartz 4 rutschen? Ich persönlich kenne niemanden der auch nur von Arbeitslosigkeit bedroht wäre, überall maximal Kurzarbeit (oft noch für 80 Prozent des Gehalts) und selbst bei denen die ich kenne die in prekären Beschäftigungsverhältnissen arbeiten nahe oder zum Mindestlohn wurde noch niemand entlassen.

Und selbst wenn jemand wirklich entlassen wird, hat er erst mal ein ganzes Jahr Absicherung durch die Arbeitslosenversicherung bevor irgendwann, wenn er auch ein Jahr später immer noch nichts gefunden hat, mal Hartz 4 droht.

Es gibt doch viele Banken die noch komplett kostenlose Konten anbieten, und selbst bei denen die einen Mindestgeldeingang als Voraussetzung haben ist dieser oft mit um die 700 Euro, wenn ich das gerade nicht falsch in Erinnerung habe, sehr niedrig angesetzt. Das schafft selbst eine Halbtagskraft die zum Mindestlohn arbeitet.

Wenn man wirklich überhaupt keinen Geldeingang hat, bzw. auf Sozialleistungen angewiesen ist, wird die Auswahl natürlich dünn, das stimmt.

Kleine Anmerkung. Debitkarten sind die Girocard (rein deutsches System), V Pay (rein europäisch) und Maestro (vorwiegend europäisch). Weltweit gültige Kreditkarten sind MasterCard und Visa. Dazu kommt noch American Express als Charge Card. Es gibt auch regionale Kreditkartensysteme.

Debitkarten sind für Verbraucher leichter zu bekommen, da der Zahlbetrag direkt vom Konto abgebucht wird. Bei Kreditkarten zahlt erst mal der Kreditkartenherausgeber, weswegen sie bei vielen Hotels oder Autovermietungen Pflicht sind. Der Verkäufer hat bei einer Kreditkarte sein Geld also sicher. Dafür zahlt der Verkäufer mehr als bei Debitkarten.

„Der Verkäufer hat bei einer Kreditkarte sein Geld also sicher.“

Bei einer KK-Debitkarte auch, den hier findet ja eine Online-Prüfung beim Zahlungsvorgang statt, ob überhaupt so viel Geld/Guthaben sich auf dem Konto befindet und der Betrag wird geblockt.

Nein, da muss es irgendeinen Unterschied in der Sicherheit für den Verkäufer geben.

Sonst gäbe es keinen Grund warum viele Autovermietungen (und weniger manche Hotels) im Ausland „unechte“ Kreditkarten (Debitkarten) komplett ablehnen.

Mehrfach schon erlebt als wir mit Freunden zusammen im Urlaub waren, dass die Debitkarte der Person die den Mietwagen eigentlich gebucht hatte Vor-Ort nicht akzeptiert wurde und ich musste dann mit meiner echten Kreditkarte einspringen, sonst hätten wir den Mietwagen entweder überhaupt nicht, oder nur bei Hinterlegung einer hohen Sicherheit in Bar erhalten.

Das nennt sich Pre-Authorization und dient der Erhöhung der Sicherheit der Zahlungsfähigkeit. Der Betrag wird dann praktisch zuerst vom Kartenlimit reserviert und steht für den restlichen Abrechnungszeitraum nicht mehr zur Verfügung.

Ja dann muss ein das Geld nicht mehr über den Umweg PayPal geklaut werden! 😉

Google und Apple wollen überall ihre Finger drin haben… geht mir einfach langsam zu Weit. Keine Lust, in 10 Jahren komplett Abhängig zu sein. Lieber etwas diversifizieren statt denen bei jedem DIng das man im Leben tut Geld in den hintern zu schieben.

Angeischts der Tatsache, das Google gerade dabei ist Schnittstellen in Android zu integrieren, die einer Überwachung Tür und Tor öffnen, wäre es das Letzte dass ich denen auch noch meine finanziellen Transaktionen offenlege. Das nutzen mehrerer Dienstanbiter für verschiedene Dienste ist vielleicht nicht bequem aber hat durchaus Vorteile.

Wieso ist google gerade dabei das zu integrieren, das ist deren Kerngeschäft? Die API sind alle vorhanden, kommt nur darauf an, wer die Daten wofür nutzt.

„… ist es in jüngster Zeit so, dass jedes Technologieunternehmen schließlich zu einem Finanzdienstleistungsunternehmen wird.“

Das ist bei Industriekonzernen seit Jahrzehnten so.

Google geht wenigstens relativ offen damit um, während Apple so tut, als wären sie auf Sicherheit & Datenschutz aus.

Und wann bewirbt Google für sein Zahlungsabwicklungsportfolio den RFID-Chip unter der Haut?

RFID-Chip unter der Haut – keine schlechte Sache. Nie mehr vor verschlossener Tür stehen, wenn man den Schlüssel vergessen hat. An der Supermarktkasse einfach durch Handauflegen bezahlen. Im ÖPNV nie mehr beim Schwarzfahren erwischt werden. Einfache Identitätsfeststellung und erkennungsdienstliche Behandlung durch Ordnungskräfte. Vereinfachung der Arbeitszeiterfassung am Arbeitsplatz oder im Homeoffice. Freischaltung aller möglichen elektronischer Geräte. Selbst initiierte Positionsübermittlung durch Straßenlaternen mit Lesegeräten. Schnelle Hilfe im Notfall durch Abruf von Gesundheitsdaten. Es ist schier unfassbar, welche Möglichkeiten sowas bietet.