Bargeld oder Mobile Payments? – Deutsche wünschen sich vor allem Vielfalt

![]() von André Westphal | 60 Kommentare

von André Westphal | 60 Kommentare

Laut einer neuen Forsa-Umfrage, in Auftrag gegeben von PayPal, wollen die Deutschen bei Bezahlung vor allem eines: Auswahl. Demnach sind zwar die meisten Befragten dafür, dass Bargeld weiterhin als Zahlungsmittel erhalten bleibt, doch sie sind auch gegenüber Mobile Payments beispielsweise nicht völlig abgeneigt. Natürlich gibt es aber auch Unterschiede in den einzelnen Altersgruppen.

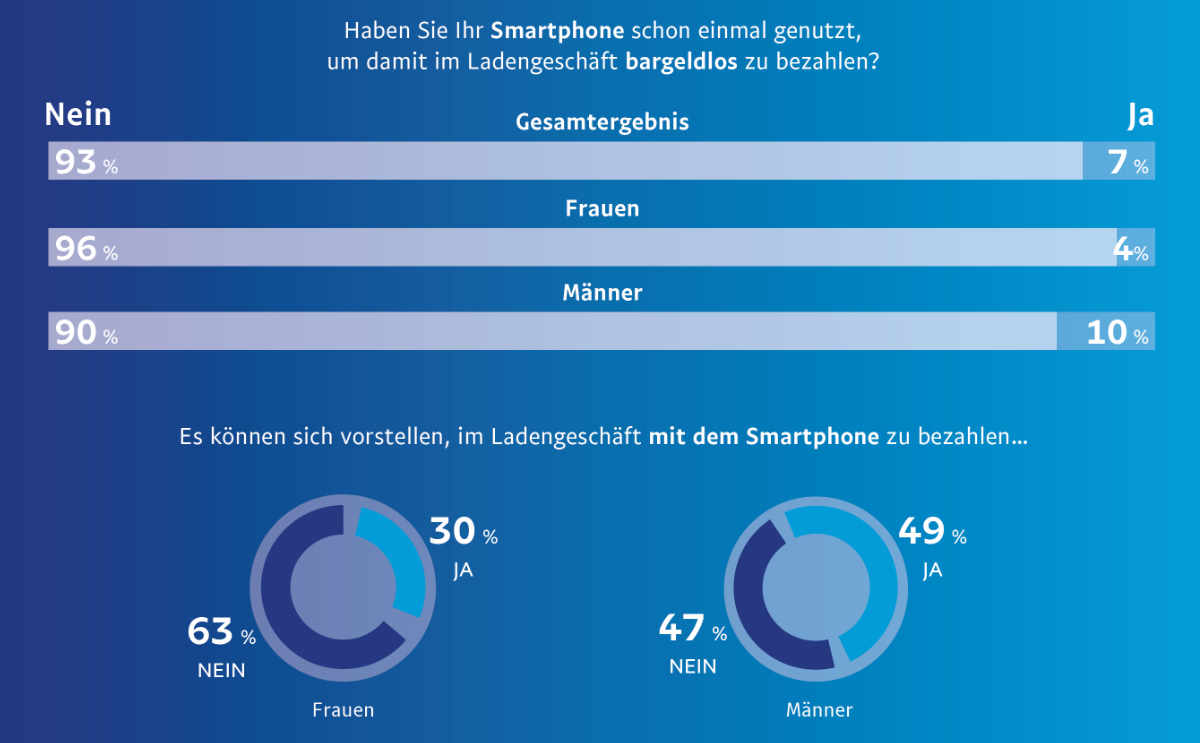

Befragt hatte man im Rahmen der Studie 3.213 Personen aus Deutschland – ca. 200 pro Bundesland. Es handelte sich um Personen im Alter zwischen 18 und 69 Jahren. Dabei hat sich herausgestellt, dass die Zahlung per Smartphone aktuell noch eine Ausnahme ist: Weniger als 10 % der Befragten haben diese Zahlungsmethode schon in einem Ladengeschäft genutzt. Vorwiegend bezahlen die Befragten hingegen mit Kreditkarten und Girokarten im Handel: 54 % der Befragten geben an, beim Einkaufen überwiegend bargeldlos zu zahlen. In der Altersgruppe der 30- bis 49-Jährigen liegt dieser Anteil mit 67 % sogar noch höher.

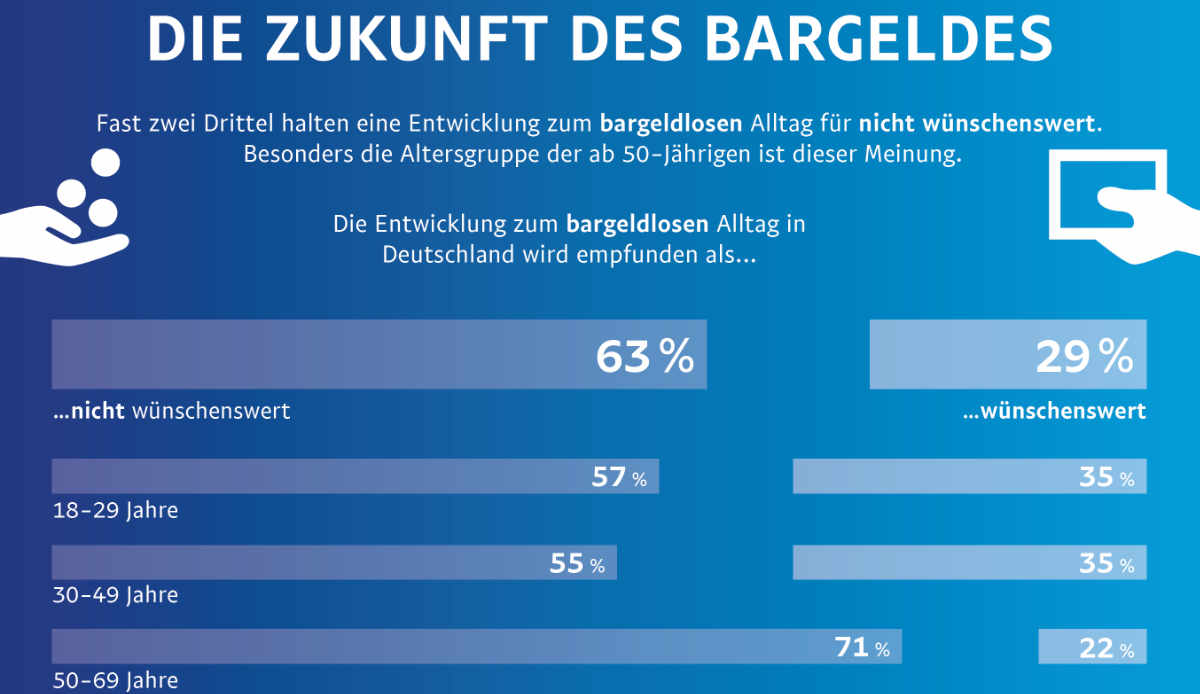

Auf Bargeld wollen dennoch nur wenige verzichten, das zieht sich quer durch die Altersklassen, wie das obige Bild zeigt. Die Ursachen sind klar: Viele befürchten, dass dadurch die Übersicht über die Finanzen verloren gehen könnte oder aber die Kontrolle über abgewickelte Zahlungen stärker würde bzw. die Anonymität verloren ginge. Auch interessant: 71 % der Befragten wissen bereits vor dem eigentlichen Bezahlvorgang, ob sie ohne oder mit Bargeld bezahlen werden. Für mehr als zwei Drittel ist diese Entscheidung von der Höhe des Betrages abhängig. Deswegen wird es auch als störend empfunden, wenn nur mit Bargeld gezahlt werden kann – das ist in Deutschland durchaus noch in vielen kleineren Geschäften / Gastronomiebetrieben üblich. Kenne ich als Kieler beispielsweise von der Campus Suite.

PayPal schlussfolgert, dass es für Verbraucher wichtig sei, unabhängig davon wie viel Bargeld gerade im Geldbeutel schlummert, auch spontan einkaufen zu können – also größere Beträge zu zahlen. Außerdem sei Entscheidungsfreiheit offenbar sehr wichtig für die Deutschen: Insbesondere bei Ämtern und Behörden, in Restaurants und öffentlichen Verkehrsmitteln wie Bus und Straßenbahn stört es die Teilnehmer der Studie, dass ihnen diese Entscheidungsfreiheit fehlt, wenn sie ausschließlich mit Bargeld zahlen können.

Dabei sind die Deutschen gegenüber neuen Zahlungsmethoden zwiegespalten. Nur 30 % der befragten Frauen können sich etwa vorstellen in Geschäften in Zukunft mit dem Smartphone zu bezahlen. Bei den Männern sind es immerhin 49 %. Die tatsächliche Nutzung ist aber noch eingeschränkt. Während hier bei uns im Blog also oft Rufe nach breiterer Unterstützung von Mobile Payments laut werden, muss man da über die Filterblase hinaus blicken: Das Gros der Deutschen scheint da skeptischer zu sein.

In die Zukunft schaut man ambivalent: So sind 80 % der Befragten der Ansicht, dass man allgemein in den nächsten fünf Jahren seltener mit Bargeld bezahlen werde. Blicken sie spannenderweise nur auf sich selbst, dann geben nur 43 % an, dass sie persönlich seltener Bargeld nutzen werden. Hier herrscht also ein Kontrast zwischen persönlichen Gewohnheiten und den Entwicklungen, welche die Studienteilnehmer insgesamt für Deutschland vermuten.

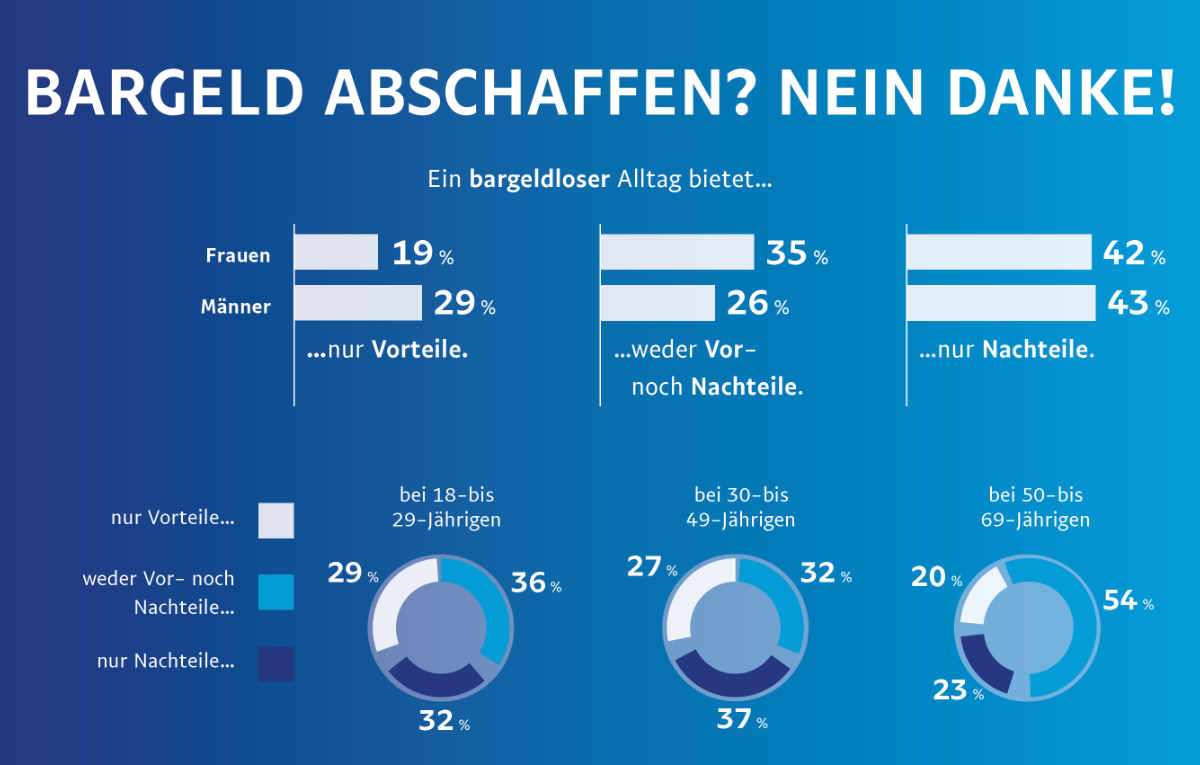

Deswegen hat die Studie am Ende auch kein so klares Fazit zur Folge. Man erkennt, dass die Deutschen Bargeld als Zahlungsmittel schätzen, auch wenn sie im Alltag gerne bargeldlos bezahlen. Und es wird deutlich, dass Mobile Payments noch einen gewissen Weg vor sich haben – speziell bei der Akzeptanz durch die Damenwelt. Wie sieht das denn bei euch so aus? Zahlt ihr hauptsächlich mit Bargeld, mit Kredit- oder Girokarte oder auch viel mit dem Smartphone?

Wie ich das handhabe? Ich zahle relativ viel mit meiner Amazon Kreditkarte, weil ich dadurch Punkte sammeln kann – und wenn man sie schon hat, dann nimmt man das natürlich so viel wie möglich mit. Sonst zahle ich auch mit Bargeld, selten mit meiner Bankkarte. Tatsächlich gehöre ich auch zu den Menschen, die Mobile Payments weitgehend ignorieren, was aber tatsächlich einem gewissen Trott geschuldet ist und der Tatsache, dass ich keine so greifbaren Vorteile für mich erkenne, da ich eben meistens meine Kreditkarte verwende, die ebenfalls pfeilschnelle Zahlungen über NFC ermöglicht.

Mindestens 80% der Zahlungen über Apple Pay über die Watch, kann sein, dass es sich 90% nähert. Damit sind natürlich nur Vor-Ort-Käufe drin. Fast der gesamte Rest bar. Homöopathische Verwendung von GiroCard und Tanken geht über eine Kundenkarte im Auto, wird dann abgebucht.

Es sind im wesentlichen Ausflugsorte, die die Bargeldverwendung hochtreiben: Tierpark, Indoorspielplatz, Eisdielen. Geht halt nicht anders, ich erzähl ja nicht meinen Sohn, dass er da nicht hinkann weil Papa zu faul zum Bargeldholen ist.

Dann noch der Wochenmarkt, aber wenn ich da mal bin, rechne ich das als einen Posten Lebensmittel. Mit 50 € hin, ohne Geld zurück, passt schon.

Also hole ich in drei Monate Bargeld, nehme davon noch was für die Kantinenkarte und zu Beginn des Quartals fülle ich die Bargeldreserven wieder auf. Und evtl. hole ich dann noch mal was für einen Urlaub, weil dann die Gastronomie noch hinzukommt.

Aber im restlichen Alltag habe ich nur 25 € als Reserve dabei und vermeide daher alle Läden, in denen ich bar zahlen muss. Minimiert auch die spontane Imbissnutzung, ganz praktisch.

Weniger Bargeldzahlungen macht mir die Übersicht einfacher, je weniger händisch einzutragen ist, desto leichter ist das erfassen. Entsprechend habe ich am Monatwechsel eine Cent-Genaue Auflistung aller Vermögenswerte. 159,37 € zum Konsum vorgesehenes Bargeld, verteilt auf drei Plätze.

ich zahle mit Smartphone oder MasterCard, Bar nur wenn keine Karten akzeptiert werden.

Bargeld find ich total veraltet in unserer digitalen Welt

Bargeld wird es (hoffentlich) immer geben, ansonsten wird eben bald staatlich alles überwacht. Man denke dabei auch an Geldgeschenke, Gefälligkeitszahlungen, Trinkgelder etc. pp. Man denke auch an die Bedürftigen, die sich irgendwelche Zusatzgeräte nicht mal leisten können, man denke auch evtl an Hartz-VI- ,Grundsicherungs- oder Rentenbezieher, die sich weder Smartphone noch andere Zusatzgeräte leisten können. Ich persönlich helfe einer älteren Frau im Hause, die nicht mehr außer Haus kann bei Gelegenheit (Einkäufe, Apotheke, Briefkastenleeren , Müllruntertragen sowie auch technischen Dingen), die mir dann auch gerne mal einen Schein dafür gibt. Sie wäre aber mit mobilen Bezahldiensten recht schnell überfordert. Irgendwie geht mir auch der Egoismus der „Techies“ langsam mehr oder weniger auf die Nerven (auch in meinem privaten Umfeld). Mag sein, dass es daran liegt, dass ich auch schon auf die 50er zugehe. Aber das Mitmenschliche bleibt dann irgendwo liegen…. 😉

PS: und spätestens wenn ihr Kinder habt werdet ihr evtl auch Eure Positionen überdenken. (Taschengeld etwa; sowie überhaupt die erzieherische Vermittlung von Geld)

Fazit: Weder Staat noch private Organisationen/Unternehmen wie Banken oder Google/Apple hat es anzugehen, wem ich Geld wo, wofür und wann ich auch immer ausgebe (und sei es irgendwo in einem Puff). 😉

Meines wissens ist Bargeld sogar verfassungsmäßig geschützt. Müsste da aber erst eine Quelle finden. Vlcht erstmal —> https://www.wiwo.de/politik/deutschland/bargeld-abschaffung-waere-kaum-mit-dem-grundgesetz-zu-vereinbaren/12941132.html

Der Vorteil von Bargeld bei der Kindererziehung ist, dass es in der Tat weniger abstrakt ist. Das bargeldlose muss aber dann ebenso genauso vermittelt werden wie adere Kulturtechniken, etwa das „Fernsehen“ halt auf zwei Stunden pro Woche oder so begrenzt ist. Oder eben auch nicht, denn das Schlachten und Ausnehmen wird Kindern heute ja auch nicht mehr beigebracht.

Ich sehe hinter Deinem Link keine wirkliche Argumentation, warum es denn und verfassungswidrig wäre, außer vielleicht „eine ersatzlose Abschaffung wäre jedenfalls nach meiner Auffassung kaum mit dem Grundgesetz zu vereinbaren, sofern es mit einem Verbot des Besitzes und der Verwendung von Edelmetallen und ausländischen Zahlungsmitteln verbunden wäre.“

Letzteres braucht es gar nicht. Eine Regierung, die aus gutgemeinten Erwägungen das Bargeld abschaffen möchte, wird sich nicht um die paar kümmern, die dann aus Prinzip versuche mit Gold und Dollar durchzukommen. Eine autokratische Regierung hingegen wird sich nicht um die Verfassung kümmern.

@Peter Brülls „Der Vorteil von Bargeld bei der Kindererziehung“

Mir scheint, die Verfechter der Monokultur unter den Techies haben einen auf die Größe ihres Handydisplays begrenzten Horizont.

Ich könnte (um bei deinem Beispiel zu bleiben) auch mit meinem Küchenmesser irgendwas Schlachten und Ausnehmen, gehört schliesslich zu jeder Küchenausstattung. Die wird zur Not sogar vom Staat finanziert.

Aber wie sieht es mit Internetzugang, Smartphone, Computer, samt Wartung und Unterhaltung desselben aus?

Klar, bekommt ja jedes siebenjährige Kind von den Eltern gestellt, um sich beim Bäcker von seinem Taschengeld ein belegtes Brötchen zu kaufen? Oder am anderen Ende der Skala, den verarmten Rentnern? Gehst du jetzt los und erklärst den Menschen jeden Tag neu, wie das Zeugs funktioniert und weshalb es nach nem Update (oder Fehlen desselben) was nicht funktioniert?

Wie geschrieben, Monokulturisten denken nur an sich selber, und haben einen 0° Horizont. Würde mich echt interessieren, wie das die so oft besungenen Länder regeln, wo angeblich Milch und Honig für jeden fließen.

Ach Mist, ich habe keinen Bock mehr auf dieses /&%(&/)&/&/)&&//)( kommentarfressende Blog. Bringt diesen Mist doch mal in Ordnung.

Es kann nicht sein, dass der selbe Effekt auf zwei verschiedenen Rechnern, die sich kein Account teilen und in verschiedenen Netzen hängen, auftritt, wenn es da keinen Fehler in der Software gibt.

Peter

Stand in den Nachrichten diese Woche. Die werden künftig gezwungen auch parallel Bargeld anzunehmen, weil es da bereits abgehangene gibt, die mangels Handy oder Smartwatch Probleme haben einen Laden zu finden der auch Bargeld akzeptiert. Übrigens habe ich Kinder 3 und 12 und wir kommen prima ohne Bargeld aus, wohnen allerdings in Berlin.

Das betrifft in den USA nur auf wenige Städte, weil es auf der Ebene geregelt wird. Und wenn es kommt, werden die Händler, die Bargeldannahme vermeiden wollen, die Annahme schwierig gestalten. Abschließbare Kassen, die nur vom Manager geöffnet werden können, wenig Wechselgeld, etc. Allein schon aus Versicherungsgründen, denn Bargeld ist natürlich ein lohnendes Ziel für Überfälle.

Kann mir nicht vorstellen, dass innerhalb der nächsten 30 Jahre Bargeldzahlungen abgeschafft werden, wünsche es mir aber sehr.

@zaph Ich würde Dir so gern widersprechen. Aber als ehem. kassierer und auch CallcenterAgent der für eBay, Apple und Telekom gearbeitet hat, habe ich schon erlebt wie hilflose Kunden einfach überfordert waren. Ich hatte ältere Kundinnen die mir ihr komplettes Portemonaie gaben um Geld rauszusuchen und als das nicht reichte erhielt ich noch die EC-Karte samt PIN auf ’nem Zettel. Dann Rentner denen ein Internet-Komplettpaket aufgedrückt wurde, die verzweifelt anriefen warum mit dem neuen Telefonanschluss so komische Kisten mit Antennen mitgesendet wurden. Denen musste ich dann erklären, dass der Widerruf(wegen Kündigung und Neuanschluss weil irgendjemand Provisionsgeil war) die komplette Anschlussstillegung zur Folge hätte. Reiferen Apple Kunden, denen ich aufgrund fehlender Garantie (iPhone von Enkeln geschenkt bekommen) und ohne Service Agreement sagen musste, dass sie für Support zum ersten Mal mit ihrem Handy online gehen müssten um sich da nen SupportArtikel rauszusuchen.

Ich bin absoluter Beefürworter für den Erhalt von Bargeld.

Ich wünsche die Wahlfreiheit.

Bargeld und alternative Zahlungsmethoden sollten parallel verfügbar sein!

Ich selbst zahle inzwischen meist mit Kreditkarte. An zweiter Stelle kommt Bargeld. Girocard nutze ich nicht zum zahlen. Ebenso nutze ich auch keine Handyzahlungen. Für mich gibt es ganz klassisch nur zwei Zahlungsmethoden: Kreditkarte und Bargeld.