Bargeld oder Mobile Payments? – Deutsche wünschen sich vor allem Vielfalt

![]() von André Westphal | 60 Kommentare

von André Westphal | 60 Kommentare

Laut einer neuen Forsa-Umfrage, in Auftrag gegeben von PayPal, wollen die Deutschen bei Bezahlung vor allem eines: Auswahl. Demnach sind zwar die meisten Befragten dafür, dass Bargeld weiterhin als Zahlungsmittel erhalten bleibt, doch sie sind auch gegenüber Mobile Payments beispielsweise nicht völlig abgeneigt. Natürlich gibt es aber auch Unterschiede in den einzelnen Altersgruppen.

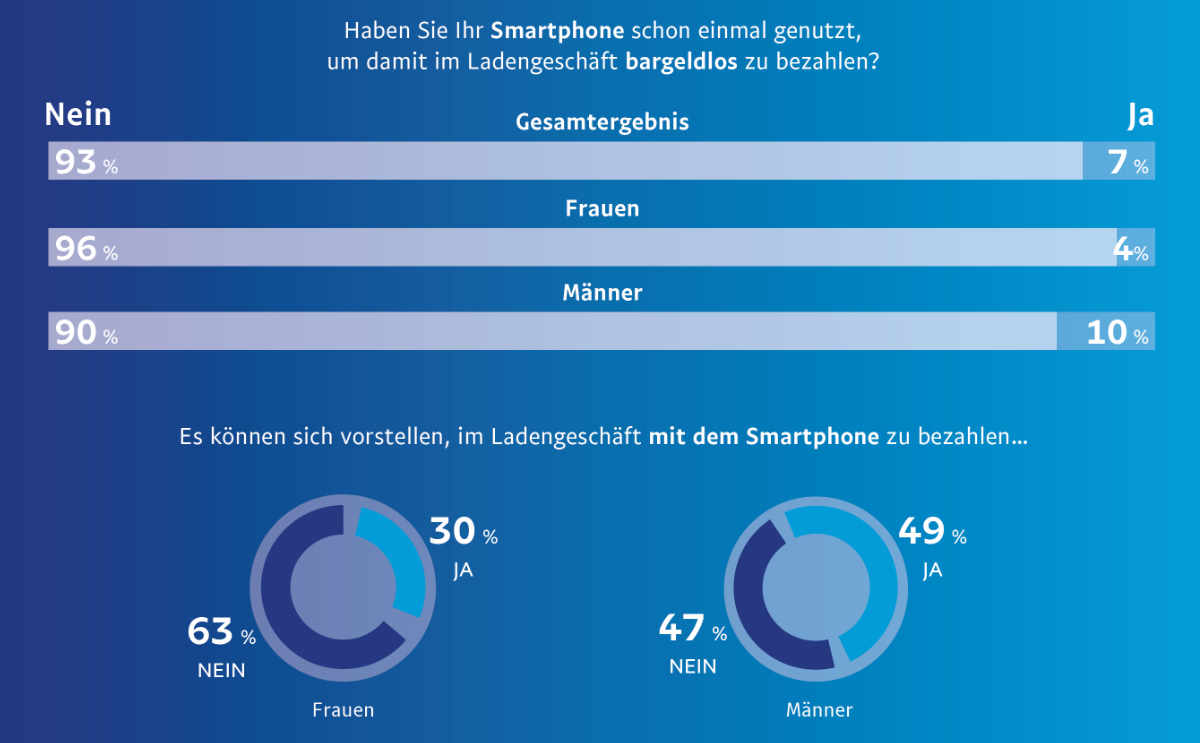

Befragt hatte man im Rahmen der Studie 3.213 Personen aus Deutschland – ca. 200 pro Bundesland. Es handelte sich um Personen im Alter zwischen 18 und 69 Jahren. Dabei hat sich herausgestellt, dass die Zahlung per Smartphone aktuell noch eine Ausnahme ist: Weniger als 10 % der Befragten haben diese Zahlungsmethode schon in einem Ladengeschäft genutzt. Vorwiegend bezahlen die Befragten hingegen mit Kreditkarten und Girokarten im Handel: 54 % der Befragten geben an, beim Einkaufen überwiegend bargeldlos zu zahlen. In der Altersgruppe der 30- bis 49-Jährigen liegt dieser Anteil mit 67 % sogar noch höher.

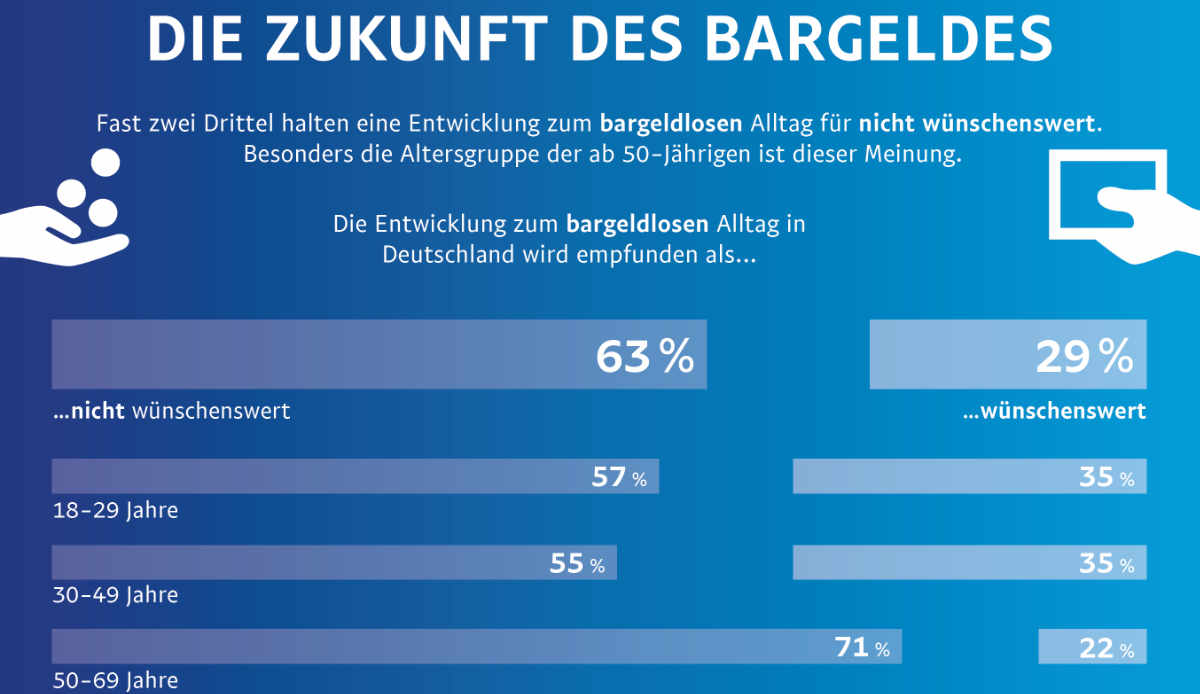

Auf Bargeld wollen dennoch nur wenige verzichten, das zieht sich quer durch die Altersklassen, wie das obige Bild zeigt. Die Ursachen sind klar: Viele befürchten, dass dadurch die Übersicht über die Finanzen verloren gehen könnte oder aber die Kontrolle über abgewickelte Zahlungen stärker würde bzw. die Anonymität verloren ginge. Auch interessant: 71 % der Befragten wissen bereits vor dem eigentlichen Bezahlvorgang, ob sie ohne oder mit Bargeld bezahlen werden. Für mehr als zwei Drittel ist diese Entscheidung von der Höhe des Betrages abhängig. Deswegen wird es auch als störend empfunden, wenn nur mit Bargeld gezahlt werden kann – das ist in Deutschland durchaus noch in vielen kleineren Geschäften / Gastronomiebetrieben üblich. Kenne ich als Kieler beispielsweise von der Campus Suite.

PayPal schlussfolgert, dass es für Verbraucher wichtig sei, unabhängig davon wie viel Bargeld gerade im Geldbeutel schlummert, auch spontan einkaufen zu können – also größere Beträge zu zahlen. Außerdem sei Entscheidungsfreiheit offenbar sehr wichtig für die Deutschen: Insbesondere bei Ämtern und Behörden, in Restaurants und öffentlichen Verkehrsmitteln wie Bus und Straßenbahn stört es die Teilnehmer der Studie, dass ihnen diese Entscheidungsfreiheit fehlt, wenn sie ausschließlich mit Bargeld zahlen können.

Dabei sind die Deutschen gegenüber neuen Zahlungsmethoden zwiegespalten. Nur 30 % der befragten Frauen können sich etwa vorstellen in Geschäften in Zukunft mit dem Smartphone zu bezahlen. Bei den Männern sind es immerhin 49 %. Die tatsächliche Nutzung ist aber noch eingeschränkt. Während hier bei uns im Blog also oft Rufe nach breiterer Unterstützung von Mobile Payments laut werden, muss man da über die Filterblase hinaus blicken: Das Gros der Deutschen scheint da skeptischer zu sein.

In die Zukunft schaut man ambivalent: So sind 80 % der Befragten der Ansicht, dass man allgemein in den nächsten fünf Jahren seltener mit Bargeld bezahlen werde. Blicken sie spannenderweise nur auf sich selbst, dann geben nur 43 % an, dass sie persönlich seltener Bargeld nutzen werden. Hier herrscht also ein Kontrast zwischen persönlichen Gewohnheiten und den Entwicklungen, welche die Studienteilnehmer insgesamt für Deutschland vermuten.

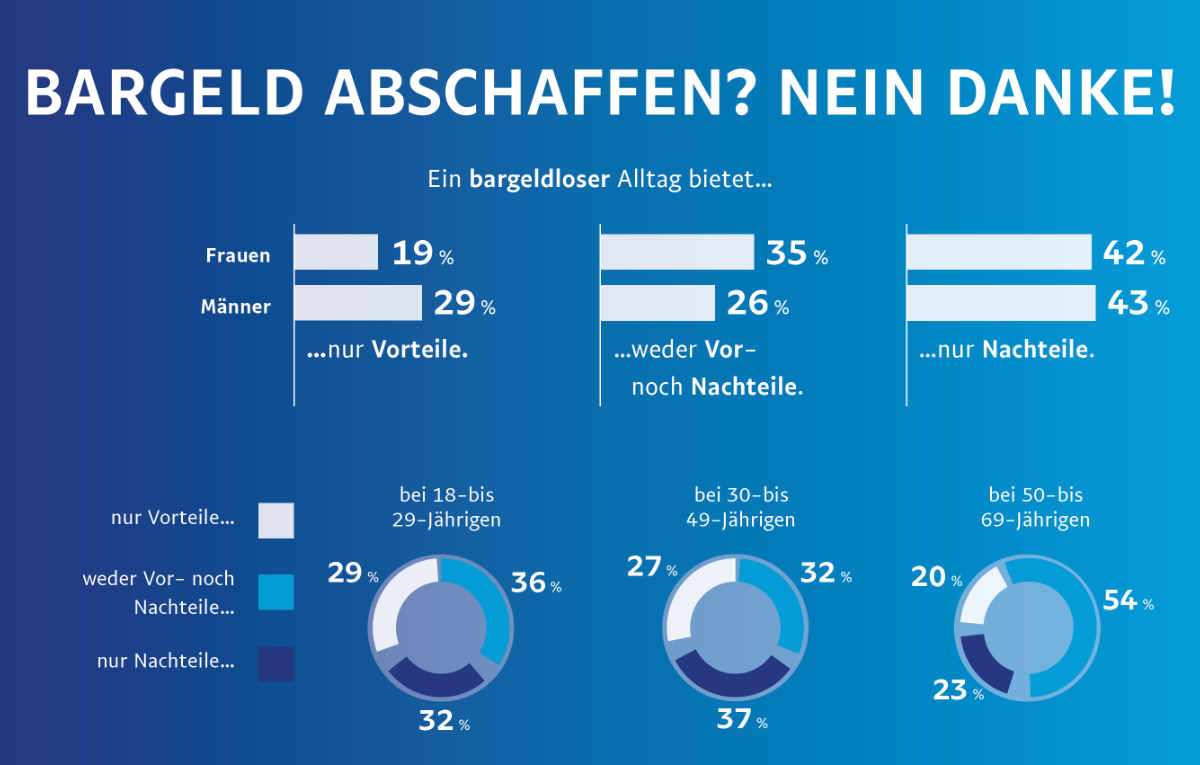

Deswegen hat die Studie am Ende auch kein so klares Fazit zur Folge. Man erkennt, dass die Deutschen Bargeld als Zahlungsmittel schätzen, auch wenn sie im Alltag gerne bargeldlos bezahlen. Und es wird deutlich, dass Mobile Payments noch einen gewissen Weg vor sich haben – speziell bei der Akzeptanz durch die Damenwelt. Wie sieht das denn bei euch so aus? Zahlt ihr hauptsächlich mit Bargeld, mit Kredit- oder Girokarte oder auch viel mit dem Smartphone?

Wie ich das handhabe? Ich zahle relativ viel mit meiner Amazon Kreditkarte, weil ich dadurch Punkte sammeln kann – und wenn man sie schon hat, dann nimmt man das natürlich so viel wie möglich mit. Sonst zahle ich auch mit Bargeld, selten mit meiner Bankkarte. Tatsächlich gehöre ich auch zu den Menschen, die Mobile Payments weitgehend ignorieren, was aber tatsächlich einem gewissen Trott geschuldet ist und der Tatsache, dass ich keine so greifbaren Vorteile für mich erkenne, da ich eben meistens meine Kreditkarte verwende, die ebenfalls pfeilschnelle Zahlungen über NFC ermöglicht.

Letzter Absatz tritt auch zu 100% auf mich zu.

Bin damit auch zufrieden

Ich variiere zwischen kontaktlosem Zahlen mit Karte und Smartphone. Wenn ich sowieso meine Geldbörse in der Hand habe, hole ich nicht extra das Handy raus… Mit Bargeld zahle ich sehr ungerne. Ich finde es auch sehr schade dass Deutschland da so sehr hinterherhinkt. In Polen zB. kann man in 99% der Fälle mit Karte/Smartphone zahlen.

Ich fühle mich da nach einem Urlaub im Ausland auch immer wieder in die Steinzeit zurück versetzt. Aber so ganz langsam tut sich ja auch bei uns was.

Ich wünsche mir mehr Akzeptanz beim bargeldlosen Bezahlen. Im Supermarkt nutze ich immer die NFC Kreditkarte (Debit) da die ING leider noch kein Google Pay anbietet. Sonst würde ich das nutzen. Klar in Kombi mit Paypal klappt das auch gut, aber ich habe es gerne, wenn ich bezahle, das das Geld auch gleich abgebucht ist, sozusagen wie Bargeld. Das dauert mit bei Paypal zu lange. Was auch noch fehlt in Deutschland, das auch ein Bäcker oder Metzger ein NFC Terminal hat, das ist leider bei uns auf dem Dorf noch nicht der Fall. Aber ich bin auch der Meinung Bargeld sollte erhalten bleiben. Irgendwann wenn überall auch in Deutschlang bargeldlos zahlen geht, wird das von selbst weniger. Das wird aber bestimmt noch lange so bleiben bis wir beim Mobilfunk an Albanien und beim kontaktlosen zahlen an Polen herankommen.

Die Antwortmöglichkeiten sind wie so oft in solchen Befragungen einfach total dämlich.

Reines bargeldloses Zahlen bietet einige Vorteile, aber eben nicht NUR Vorteile. Wo ist denn eine Auswahl, die diese Meinung unterstützt?

Ich stimme dir zu. Das Ergebnis der Befragung hat damit für mich eigentlich keine Aussagekraft.

Word! Selber Gedanke. Nahezu ausschließlich Vorteile passt weder zur Antwortmöglichkeit „nur Vorteile“ noch zu „weder Vor- noch Nachteile“.

Ich nutze Google Pay inzwischen sehr viel. Allerdings eher aus Faulheit, weil ich das Smartphone fast immer in der Hand habe. Ganz auf Bargeld will ich nicht verzichten und daher habe ich immer einen Notfall-Hunni in der Geldbörse eingeklemmt. Meine täglichen Einkäufe erledige ich aber nur noch mit Karte / Google Pay usw. Fast alle Läden hier in meiner Ecke in Hamburg haben ein NFC Terminal.

Da sich die Hamburger Sparkasse ausnahmslos allen Trends widersetzt und sogar die eigene und meiner Meinung nach überflüssige mobile Payment App nicht unterstützt, wechsel ich diesen Monat zu Comdirect.

Meine Reihenfolge:

GooglePay

Bargeld

Kreditkarte

Girokarte

Bargeld im Grunde auch nur deswegen so viel, weil ich im Außendienst bin und halt gerade kleinere Geschäfte, Bäcker, Kantinen, Imbissbuden etc es eben noch nicht unterstützen.

Wobei ich auch sagen kann, dass es langsam besser wird (vorallem immer mehr Bäcker).

Würde ich den Außendienst Aspekt ausklammern komme ich sicherlich auf ein Anteil von 80..90% bargeldlos.

Ich wechsle ständig, Bargeld und Bargeldlos halten sich die Waage. Wenn bargeldlos, dann meistens mit Karte. Seit google pay über Vimpay auch mit meiner huawai watch 2 funktioniert, nutze ich auch das. Im Sommer, wenn die Uhr nicht mehr unter der dicken Jacke steckt, wird das vermutlich häufiger.

Bargeld nutze ich nur für Kleinstbeträge oder wenn es mangels Akzeptanz elektronischer Zahlungswege nicht anders geht (gibt es ja im antiken Deutschland doch gelegentlich).

Ich nutze die Zahlung mittels Smartphone (Google Pay, Payback Pay) im Laden fast ausschließlich – vorallem wegen dem Geschwindigkeitsvorteil. Gerade bei Aldi ist man dann an der Kasse rasend schnell fertig – das Kassenpersonal ist da ja ohnehin effizient und bei der Zahlung mit Google Pay braucht man nicht mal Pin oder Unterschrift.

Ich habe nichts gegen Bargeld könnte aber bei entsprechender Infrastruktur gut darauf verzichten.

Ich kann mich Kai zu 100 % anschließen und nach kleineren Startschwierigkeiten mit diversem Kassenpersonal läuft es inzwischen äußerst rund.

Kein Geld abzählen mehr, kein Wechselgeld kontrollieren mehr. Kein Portemonnaie mehr das nicht mehr in die Hosentasche passt, weil zu viel Kleingeld drin ist.

Ich zahle seit Juni 2018 ausschließlich via Android Pay mit LTE Smartwatch. Wo das nicht geht, gehe ich.

Im Urlaub (England, Schittland, Stockholm, Kreta) kann man sogar in Späties kontaklos bezahlen. Nur Großmütterchen Deutschland hängt weit hinten dran. Obwohl…ich hier in Berlin schon auf Flohmärkten(RAW-Gelände) kontaktlos zahlen kann. Es geht vorwärts. Nicht zuletzt weil die Händler für due Kartenzahlung(oder Kontaktlos mit Android Pay) nur noch ein 30€ günstiges Bluetooth Gerät, dass an eine Handy App gekoppelt ist brauchen. Und die Gebühren sind auch überschaubar geworden, so dass man sie schmerzfrei in eine Mischkalkulation einfließen lassen kann. Es gibt also keine Ausreden mehr, ausser die, dass man Angst vor der Moderne oder Veränderungen im allgemeinen hat. Jeder wie er will 😉

Bei den Gebühren muss am aber sagen, dass die Zahlungsanbieter nur zurückhaltend mit den Gebühren sind, weil es eine gewisse Diversität bei den Zahlungsmöglichkeiten gibt. Nimmt die Auswahl der Zahlungsmöglichkeiten ab, dann werdet ihr sehen, wie die Gebühren steigen werden – und das massiv. Das kenianische M-Pesa-Bezahlsystem z.B. nimmt Gebühren im zweistelligen Prozentbereich. Bargeld gibt es dort nicht mehr.

Das kann man ja gesetzlich Regeln, um genau sowas zu unterbinden. Wurden nicht sogar erst vor kurzem die Gebühren gedeckelt? Ansonsten sorgt man halt für eine große Vielfalt und die Konkurrenz wird schon für niedrige Preise sorgen.

Könnte man. Man kann vieles.

Ich zahle wann immer es möglich ist in bar. Es ist schlicht am einfachsten für mich so meine Ausgaben zu kontrollieren.

Genau das gleiche Argument nutzt mein Vater auch immer, wenn wir uns über Zahlungsmittel unterhalten.

Ich behaupte das genaue Gegenteil:

Bargeld macht es mir unmöglich, meine Ausgaben zu kontrollieren.

Angenommen ich mache in der Stadt eine kleine Einkaufstour und hole vorher 250€ ab.

Am Ende des Tages ist das Geld weg, ich hab neue Klamotten, was neues zum zocken und ’nen vollen Bauch. Abgesehen von Quittungen kann ich abends nicht mehr nachvollziehen, wie viel ich in welchem Geschäft ausgegeben habe, auf dem Konto steht nur „-250€ Abhebung“.

Bezahle ich alles mit Google Pay bekomme ich immer direkt eine Benachrichtigung in mein E-Mail Postfach und auf mein Handy, in welchem Laden ich gerade wie viel bezahlt habe. Darüber hinaus habe ich noch eine Historie in der Google Pay-App und kann so auch noch nach Monaten nachvollziehen, an welchem Tag ich wo wie viel ausgegeben habe. Das ist ein Vorteil, den mir Bargeld nicht geben kann.

Achja, und Quittungen erhalte ich auch bei bargeldloser Zahlung. Allerdings kann man Quittungen verlieren, die Historie in der App schmeiße ich nicht aus Versehen in die blaue Tonne 🙂

Du solltest deine Betrachtungsweise etwas größer aufziehen. Denke an Demokratie, Informatielle Selbstbestimmung, Negativzins. Nur mit Diversität in den Zahlungsmöglichkeiten ist dies zu haben bzw. zu umgehen.

Ein Beispiel: Nach der Machtübernahme einer authoritären Regierung ist es bei ausschließlich elektronischer Zahlungsmöglichkeit ein Leichtes, die Opposition mittels Kontosperrung kaltzustellen. Oder es werden virtuelle Warschilder augestellt (mit dieser Person/Gruppe keine Geschäft machen/Verträge abschließen). Mit der Möglichkeit bar zu zahlen, ist es möglich, Widerstand gegen dieses Regime zu organisieren. Bargeld kann niemand sperren. Natürlich wird auch dieser Umstand gerne genutzt, um gegen das Bargeld zu argumentieren z.B. Terrorfinanzierung.

Denk mal darüber nach.

In einer authoritären Regierung würde das Zahlen mit Bargeld also nicht eingeschränkt werden? 😉 Ich zieh mal deine Betrachtungsweise größer auf:

– Bargeldzahlungen verbieten

– Nur bargeldlose Zahlungen erlauben

Und jetzt?

Das wäre dann aber eine offene, leicht zu durchschauende Maßnahme, die großen Widerstand erzeugt. Eine Vorgehensweise, die den „Schein“ zerstört, wird sehr ungern eingesetzt. Es wird immer versucht, sich als Freund des Volkes zu geben. Oben beschriebene „versteckte“ Maßnahmen, sind Dank Bargeldes nicht so ohne weiters möglich.

Du musst das ja nicht so sehen. Aber die Bevölkerung (mittels Steuerung der Finanzströme) unter Kontrolle zu bekommen, wäre mein erstes Ziel.

@Jones: Kenneths Betrachtungsweise bezieht sich exakt auf das, worauf er geantwortet hat: auf Hugos Post.

Denkst du wirklich, in Deutschland wird eine autoritäre Regierung an die Macht kommen? Sorgst du insofern für den Worst-Case vor? Bunkerst du beispielsweise Vorräte und Goldmünzen? Auf Bargeldloses Zahlen zu verzichten um für einen Worst-Case gewappnet zu sein, der in Deutschland nur äußerst hypothetisch eintreten dürfte, empfinde ich persönlich als übervorsichtig.

Btw: was hat bargeldloses Zahlen mit Negativzinsen zu tun?

Mit bargeldlosem Zahlen hat das nichts zu tun. Ich habe nichts gegen bargeldloses bezahlen – nutze es selbst auch. Ich zeige nur auf, dass man nicht zu kurz denken sollte. Gibt es kein Bargeld, ist das Geld auf dem Konto „eingesperrt“. Negativzinsen können erhoben werden und du kannst es nicht abheben umd dich dagegen zu schützen.

Paypal ist übrigens ein starker Gegner des Bargeldes.

https://www.focus.de/finanzen/videos/bezahldienst-boss-daniel-schulman-paypal-chef-gibt-erstmals-zu-wir-fuehren-krieg-gegen-das-bargeld_id_6648688.html

@Jones:

Das mit dem Eingesperrt sein finde ich teilweise zutreffend. Was es aber weiterhin geben wird: z.B. Edelmetalle wie Gold. Es wird sich immer etwas finden das man als Gegenwert nutzen kann um den Geldwert offline verfügbar zu machen.

Na dann schau mal hier:

https://de.wikipedia.org/wiki/Goldverbot

Im Großen und Ganzen ist aber klar, was ich sagen möchte: Für unsere Demokratie (und um die Finanzdienstleister im Griff zu behalten) ist Bargeld eine unverzichtbare Komponente. Man sollte auf dieses tolle Instrument der Demokratiesicherung nicht so einfach verzichten. Diversität ist in allen Lebensbereichen wichtig. Auch in der Finanzwelt.

@Jones: mir ging es allgemein um Ersatzwährungen. Seien es Gold, Dollar oder auch Zigaretten wie vor vielen Jahren.

Inwiefern trägt Bargeld denn dazu bei, die Finanzdienstleister (und durch wen) im Griff zu behalten?

Dafür hilft Bargeld auch kein Stück bei Negativzinsen. Und natürlich kann Bargeld auch schlicht für ungültig erklärt werden. Dass man heute noch DM eintauschen kann ist eine Nettigkeit. die andere Eurostaaten nicht machen. Und es ist nichts so, dass diese Art von Verlässlichkeit „natürlich deutsch“ ist – deutsche Staaten und Länder sind historisch betrachtet ziemliche Pleitegeier, nur verdrängt man das gerne, weil wir seit dem 2. WK seeeeehr viel Glück gehabt haben.

Quittungen bitte nicht in die blaue Tonne, das Thermopapier ist Restmüll

@John WTF echt? Kann man das irgendwo nachlesen?(Thermopapier)

Ich sehe auf meiner Kartenabrechnung auf den Cent genau wo ich mein Geld ausgegeben habe, bei Dir steht auf dem Kontoauszug nur: Geldautomat. Jetzt sage mir einmal was übersichtlicher ist.

Aus dem überzeugten Barzahler wurde mit Einführung von ApplePay ein fast ebenso überzeugter Kreditkartennutzer. Nachts an der lokalen Tanke schon immer mit der Giro-Karte bezahlend, habe ich Kreditkarten bisher nur für Online-Käufe in den USA eingesetzt. Seit Dezember und Akzeptanz bei allen für mich relevanten Supermärkten und Discountern, Drogeriemärkten etc. zahle ich inzwischen (fast) ausschließlich mit dem Smartphone. Die Ansage „Bitte mit Karte“ ist dabei noch immer hilfreich. Für mich ist das praktisch und transparent und bei Verlust sicherer als Bargeld.

Ich zahle so gut wie nur noch mit dem Smartphone (Google Pay) weil für mich der Geschwindigkeitsvorteil nicht zu schlagen ist. Kontaktlos war ja schon ein riesen Schritt in die richtige Richtung aber mit Google Pay bekam das ganze nochmal einen enormen Geschwindigkeitsvorteil da bei Beträgen über 25€ ebenfalls keine PIN-Eingabe mehr nötig ist. So zahle ich im vorbeigehen jeglichen Betrag. Das dauert im Höchstfall 5-10 Sekunden. Weiterhin ein riesiger Vorteil ist für mich, dass ich meine Geldbörse nicht mitnehmen muss und die Gefahr diese zu verlieren entsprechend gering ist.

Ich kann mir eine Welt ohne Bargeld sehr wohl vorstellen. Leider ist das noch Zukunftsmusik und wird in DE sicher noch mindestens 50 Jahre dauern

@Thorsten M.

Wie handhabst du es mit Personalausweis und Führerschein?

Wenn man nicht mit dem Auto/Motorrad unterwegs ist, braucht man keinen Führerschein dabei haben.

Personalausweis muss man eh nie dabei haben. (Okay, ausser z.B. man führt eine Waffe mit sich ..)

Natürlich *muss* man den Führerschein nicht dabei haben, u.U. kostet es aber trotzdem ein Verwarngeld, wenn man ohne Führerschein in eine Verkehrskontrolle gerät.

Wobei der Führerschein ja auch im Wagen bleiben darf. Also genau da, wo er gebraucht wird.

Eben, „Vielfalt“ ist das Stichwort.

Neulich im Markt funktionierte kein GPay mit dem Phone, zwei Tage vorher im selben Geschäft schon. Am Parkhauskassenautomaten wollte die Smartuhr nicht. Wie gut, dass man dann noch eine Giro NFC Bankkarte dabei hat, wenn das Kleingeld nicht reicht.

Die Verfechter einer speziellen Methode benehmen sich genauso wie Fangirls mit ihren Handys und IOS vs. Android.

Bargeld ist gelebter Datenschutz!

Es geht niemanden etwas an, wie viel ich wann und wo ausgebe!

Da stimme ich zu hundertprozent zu…..

Online (Paypal + Kreditkarte) – Offline mit Girokarte und notfalls bar. Grundsätzlich hab ich früher Offline alles Bar bezahlt, aber in den letzten paar Jahren haben die Banken, nebst 2 Fillialen, einen Automaten nach dem anderen dicht gemacht und ich brauch zum nächsten eine Dreiviertelstunde (vor ein paar Jahren waren es 5 Minuten). Geld abheben tu ich in der Folge nur noch im Supermarkt.

Zu den Folgen => Ich finde das digitale Geld praktisch aber unübersichtlich. Digital gebe ich so schon deutlich schneller Geld aus, als das mit physischen Scheinen der Fall ist. Trotzdem muss ich hier umlernen, denn bargeldlose Gesellschaften werden nicht zu meiden sein. In Deutschland mag sich das Geld länger halten als im Rest der westlichen Welt, aber im Urlaub wär man dann ohnehin direkt aufgeschmissen. Zu mobile Payment => Google Pay habe ich mir eingerichtet…aber noch nie benutzt.

„dass die Deutschen Bargeld als Zahlungsmittel schätzen, auch wenn sie im Alltag gerne bargeldlos bezahlen.“

Das kann ich so unterschreiben. Ich zahle wo immer es geht bargeldlos, finde aber, dass es Bargeld ruhig weiter geben soll. Eine noch stärkere Akzeptanz von bargeldlos wäre toll, Stichwort Bäcker.

Ich nutze zu circa 60% Apple Pay, circa 35% entfallen auf Paypal und Kreditkarte. 5% entfallen auf Bargeld. Die 5% ergeben sich aber nur, da die Kantine im Office leider nur Bargeld akzeptiert und der Kiosk am Wohnort leider seit 4 Jahren ein „defektes“ Kartenterminal hat…(das Terminal funktioniert, aber mit Bargeld kann man die Kasse offen lassen und „schwarz“ kassieren).

Ich nutze fast zu 100% die kontaktlose Zahlungsweise. Hab eine Kombikarte (Master Card + EC in einer Karte) von Fidor seit Jahren und funktioniert einwandfrei.

Was aber echt nervt sind die städtischen Behörden:

Egal ob

– Zulassungsstelle

– Bürgerbüro (Pass etc.)

– Einwohnermeldeamt

Überall bekomme ich zu hören: Wir nehmen nur EC (hier klassische EC-Karte).

Wie ein Vorredner schon sagte:

Komme ich z.B. aus den USA zurück, komme ich mir immer vor wie in der Steinzeit.

Bargeld?

Für Kleinkram < 10€

Offline nur Bargeld. Für Onlinekäife kaufe ich mir öfter, soweit möglich, Gutscheine und bezahle damit z. B. bei Amazon. Wenn einer meint, er hat mit Bargeld keinen Überblick darüber, was er gekauft und ausgegeben hat, dann tut er mir echt leid.

Und: Fortschritt muss ja nicht immer positiv sein.

@Keule Man kann Gegenargumente nicht entkräften indem man persönlich angreift. Damit beweist man gar nichts. Leid tut MIR dann nur die Zeit die ich beim Lesen des jeweiligen Troll-Posts verschwendet habe. Und nur weil man die Kreditwürdigkeit Online ob nun selbst- oder fremdverschuldet verloren hat, sind die Zahlungsmethoden und ihre Befürworter nicht gleich DAS BÖSE.

@Herfen

Wo hat Keule denn jemanden persönlich angegriffen?

Ich nutze schon seit 2016 Zahlen mit dem Smartphone. Seiner Zeit mit dem G4 und der DB mobileapp mit deren Debitkreditkarte. Seit Googlepay geht nur noch damit. Was Bargeld angeht ich bin nich der Mensch der viel Geld in der Geldbördse hat, weil gebranntest Kind scheut das Feuer. Außerdem so regelmäßig wieder Geldautomat defekt ist und ich dann erstmal 2,3 km zum nächsten der Deutschenbank radeln müsste, dann lieber mit Smartphone. Und schneller gehts auch noch. Keine Unterschrift keine Pin.

Außerdem es kann schon nervig sein wenn man Pause hat und es eilig ist , dann hast auf einmal 5 Hansel vor dir die bar bezahlen und erstmal Minutenlang in ihrer Geldbörse rumkramen ob se es nicht doch passend haben.