N26 mit Verzinsung für Tagesgeld auf EZB-Niveau

![]() von caschy | 10 Kommentare

von caschy | 10 Kommentare

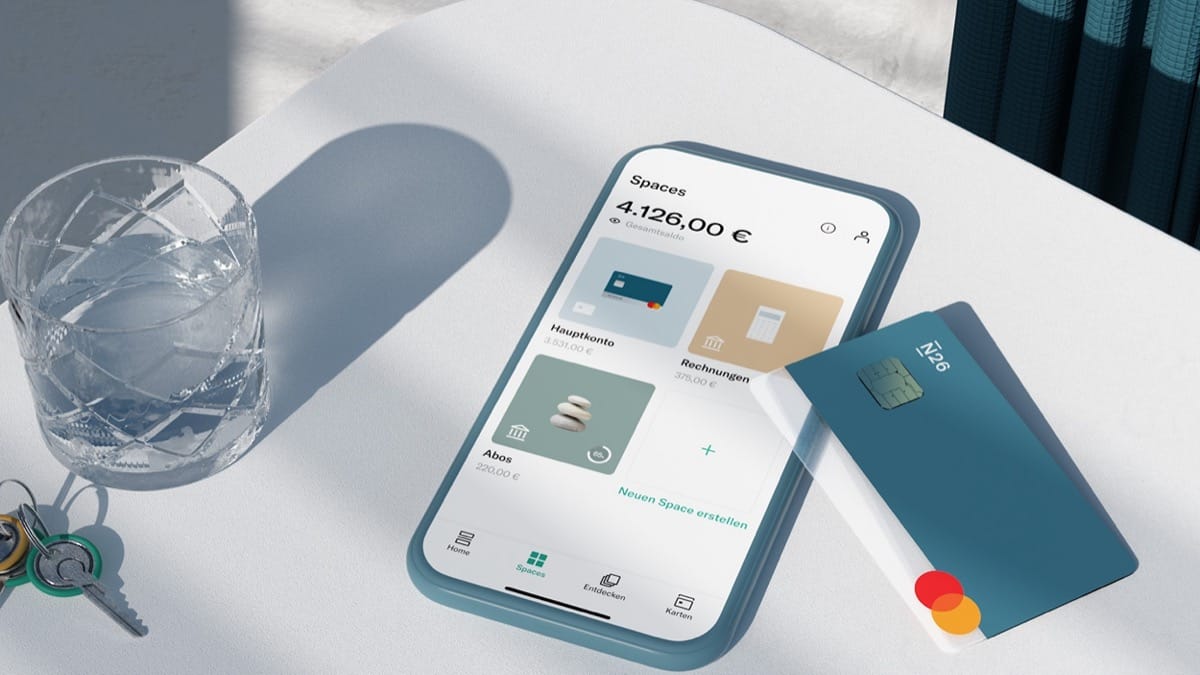

Die Bank N26 erweitert ihr Angebot im Tagesgeldbereich. Die Direktbank führt für Neukunden mit Metal-Abonnement eine Verzinsung von 2,75 Prozent pro Jahr ein. Diese Verzinsung orientiert sich am Leitzins der Europäischen Zentralbank. Die Besonderheit des neuen Angebots liegt in der Verknüpfung mit dem Metal-Abonnement der Bank. Interessenten müssen sich für dieses Premium-Segment entscheiden, um von den Konditionen zu profitieren (andere Kunden bekommen weniger). Die Kontoführung des Tagesgeldkontos selbst erfolgt gebührenfrei. N26 verzichtet auf Einzahlungsgrenzen. Die Geldbeträge bleiben täglich verfügbar.

Die Zinsberechnung erfolgt auf täglicher Basis. N26 schreibt die Zinserträge zu Beginn des Folgemonats gut. Die Einlagensicherung greift bei N26 nach deutschen Standards. Pro Kunde sind Einlagen bis 100.000 Euro abgesichert. Diese Absicherung gilt für sämtliche Kontoarten bei N26, einschließlich der Tagesgeldkonten.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Wow, bei dem Grundpreis für das Metal-Abo bleib ich lieber bei TradeRepublic und hoffe dass die mein Geld nicht irgendwo verzocken Xd.

https://www.tagesschau.de/inland/regional/hessen/hr-klage-gegen-trade-republic-verbraucher-in-hessen-aergern-sich-ueber-neobroker-100.html

Gab auch hier schon einen Artikel dazu…

Grade was in deinem Artikel eingangs kritisiert wird, dass der Zinssatz an den der EZB gebunden ist kann ich absolut nicht nachvollziehen. Denn das wird wirklich deutlich kommuniziert.

Auch beim nächsten Punkt Absetzbarkeit von der Steuer sehe ich nicht den Broker in der Pflicht den Kunden aufzuklären. Dafür gibt es Steuerberater.

Der Tagesschau-Artikel ist wirklich in Teilen großer Unfug. Dass Zinsen auf einem tagesgeldähnlichen Konto schwanken, sollte nun wirklich jeder wissen. Außerdem steht die Bindung an den EZB-Zinssatz mehr als deutlich in allen relevanten Unterlagen. Und bereits vor jeder Anpassung des TR-Zinssatzes wg. EZB-Zinsänderung werden die Nutzer über die App unmissverständlich informiert. Meine steuerlichen Unterlagen habe ich letztes Jahr auch problemlos bekommen – vielleicht etwas später als bei meiner Sparkasse, aber das Finanzamt hatte jedenfalls keine Probleme damit. Man sollte nur wissen, dass TR nur einen relativ kleinen Betrag bei einer Bank unterbringt (es gibt da relativ niedrige Obergrenzen). Nur hier gilt die Einlagensicherung. Der Rest wird in Geldmarktfonds angelegt. TR stellt das als sehr sicher dar. Ich vermute, es gibt auch Szenarien, in denen das Probleme machen kann, kann aber das Risiko für den Eintritt eines solchen Falls nicht recht einschätzen. Dafür gibt es bei TR den (relativ) guten Zins ohne teures „Abo“, und wer einen Neobroker nutzt, wird wohl meist auch mit Risiken behaftete Investitionen tätigen (ETF, Aktien oder Anleihen kaufen).

Das mit der Aufteilung des Geldes auf Bankkonten und Geldmarktfonds stimmt so nicht ganz. Grund dafür ist, dass die Aufteilung sehr individuell ist. In meinem Fall sind knapp 70% auf dem Bankkonto und das bei gut 40k Gesamteinlage.

Aber ja es gibt auch welche, bei denen die Grenze bei gut 2k liegt und alles darüber im Fond liegt.

Bezüglich Sicherheit gibt es ja verschiedene Ansichten. Aufgrund der Deckungsquoten der Einlagensicherungen sind ja auch die 100k alles andere als „100% sicher“.

Interessant. Die Ausführungen von TR weisen nach meinem Verständnis eher in die Richtung, die ich beschrieben habe. Bei mir wir wird immer ein fester Betrag auf einem Deutsche-Bank-Konto eingehalten bzw. nach Veränderungen wieder eingestellt. Mehr als zwei Drittel sind in einem Geldmarktfonds gesteckt worden. Selbst hat man auf diese Aufteilung keinen Einfluss. Wenn es so „invdividuell“ gemacht wird, wie Sie schreiben, dann ist für mich diese „Individualität“ doch eher reine Willkür und die tatsächliche Aufteilung ohne erkennbare Systematik, auf die man sich einstellen könnte – also eine Art Glücksspiel. Ein dicker Minuspunkt für TR.

Jetzt nicht wirklich etwas das TR nicht besser und günstiger macht.

Bei der gewaltigen Grundgebühr für metal lohnt sich das nicht. Dann lieber nen Split zwischen Tagesgeld und Geldmarktetf.

16,90€ im Monat hierfür sind richtig happig. Ich empfehle nen Geldmarkt-ETF da bekommt man stressfrei auch immer die Rendite knapp unterhalb des Einlagenzinssatzes, ist günstiger, bringt mehr Geld und spart Zeit und Nervern.

Wenn man Jährlich zahlt sind es 13,50€ und man bekommt halt eine Reihe an Versicherungen, wenn man die aber schon hat oder nicht braucht, machst nicht so viel Sinn.