Wero: Europäischer Internetbezahldienst startet

![]() von caschy | 114 Kommentare

von caschy | 114 Kommentare

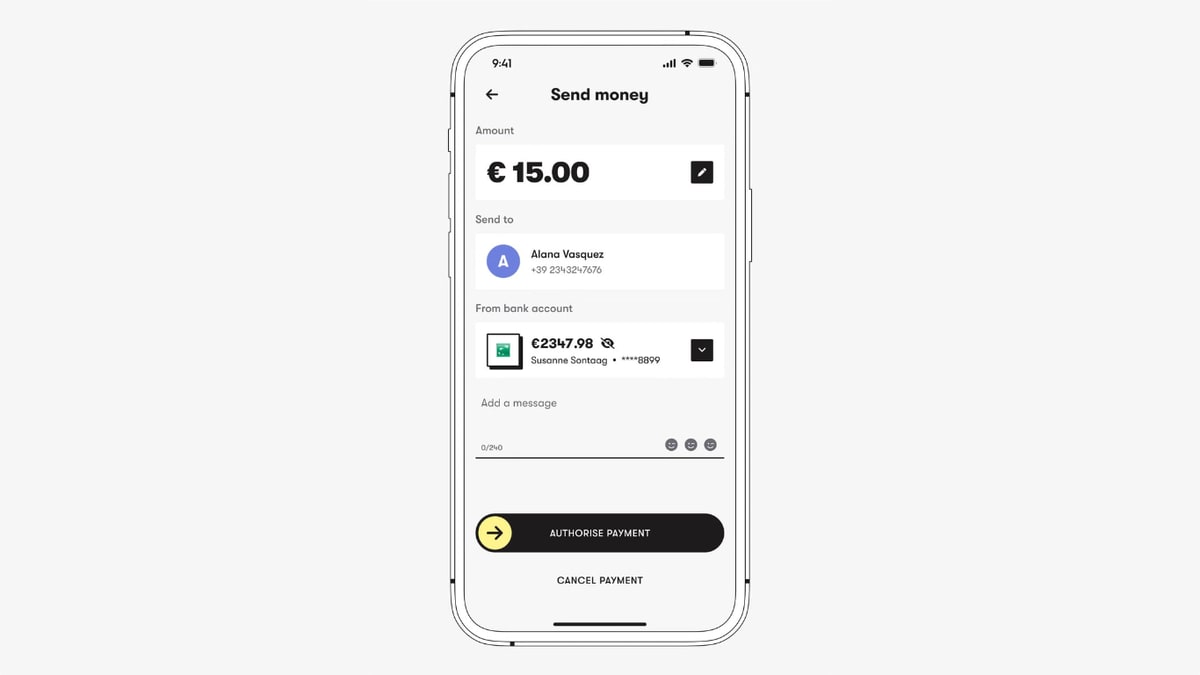

Wero, ein neues Zahlungssystem aus Europa, wurde unter der Führung der European Payments Initiative (EPI) entwickelt, um mit bekannten Diensten wie PayPal und Apple Pay zu konkurrieren. Als digitale Wallet konzipiert, erleichtert Wero sowohl Smartphone-zu-Smartphone als auch Konto-zu-Konto Transaktionen und zielt darauf ab, die bevorzugte Zahlungslösung in ganz Europa zu werden. Heute startet das System.

Im Unterschied zu traditionellen Banküberweisungen benötigen Wero-Nutzer keine 22-stellige IBAN des Empfängers. Für Echtzeit-Transaktionen können stattdessen einfach die Mobilnummer oder die E-Mail-Adresse verwendet werden.

Wero wird in die Anwendungen der teilnehmenden Banken (aktuell Sparkassen und Volks- und Raiffeisenbanken in Deutschland, Wero kann dort in der App genutzt werden) eingebettet. Bislang nicht dabei sind das EPI-Mitglied Deutsche Bank, ihre Tochter Postbank sowie die ING Außen vor sind auch u. a. die Commerzbank, die DZ-Bank und Neo-Banken wie N26, die sich nicht an der EPI und Wero beteiligen.

Es ist geplant, eine eigenständige App für Android und iOS zu entwickeln, die zunächst in Belgien, Frankreich und Deutschland und später im nächsten Jahr auch in den Niederlanden sowie weiteren europäischen Staaten verfügbar sein wird.

2025 sollen wero- Services um neue Funktionen erweitert werden, wie z. B. die Möglichkeit, Zahlungen im Kleingewerbe mit wero zu tätigen, online auf Händlerseiten zu bezahlen oder Rechnungen via QR-Codes zu zahlen. Dies beinhaltet auch die Möglichkeit wiederkehrende Zahlungen für Abonnements im Wallet zu verwalten sowie die Möglichkeit, im Laden in der App des Händlers zu bezahlen und so die Kasse zu umgehen. Die Bezahlung in Geschäften wird dann ab 2026 ebenfalls möglich sein, zusammen mit anderen Funktionen wie zum Beispiel Buy Now-Pay Later, Integration von Händlertreuekarten oder Kostenteilung.

Wie ich bereits schrieb: ein absolut trauriger Start. Aus meiner Sicht hat man das schon jetzt ordentlich vergeigt, denn die Kommunikation ist absolut Null gewesen – auf allen Kanälen. Dennoch drücke ich mal die Daumen. Interessierte können sich jetzt auf der Webseite informieren: https://wero-wallet.eu/

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Und gleichzeitig sieht man die AliPay Bandenwerbung bei der EM. Das ist fast tragisch-komisch. In den ersten zwei Wochen des neuen Dienstes Wero schafft es AliPay eine größere Bekanntheit und vielleicht sogar Verbreitung (das wird man sehen ob Kunden Chinesen vertrauen) zu erreichen als Wero auf ihrem eigenen Ziel- und Heimatmarkt. Wie AliPay müsste man schon bereit sein in diesen globalen Dimensionen zu denken, um überhaupt ein nennenswerter Player zu werden (mit entsprechend günstiger Kostenstruktur). Das ist ja einer der Gründe warum Menschen Kreditkarten oder PayPal nutzen: es funktioniert halt fast weltweit, auf jedem Endgerät, ist schnell und einfach und ist mehr oder weniger umsonst (und versichert).

Alipay sehe ich in Europa, besonders in Deutschland als chancenlos. Alleine der Name ist schon höchst unglücklich gewählt und suggeriert nicht gerade Seriosität wie man sie von einem Finanzdienstleister erwartet.

Am Ende des Tages guckt der Nutzer auf Gebühren, Leistungen und ob das überhaupt angeboten wird. Wording und Branding in allen Ehren, sind aber zweitrangige Themen hinter „was kostet das?“ und „macht mein Bäcker mit? Kann meine Bank das?“

Was bringt mich dat, was kost mich dat?

Auf der Webseite steht da sind nur Belgien, Frankreich und Deutschland dabei. In der Liste der Banken sehe ich auch nur Benelux, FR und DE Banken…

Hier bei uns (Ireland) wird in keiner Zeitung darüber berichtet. Und die paar Blogs, die darüberschreiben, reden eher über ein Tool aus und für Benelux + Deutschland.

Was hat das mit der EU zu tun?

Was mir auch gerade auffällt, laut Webseite ist es nicht klar was der Service macht oder wer da überhaupt verantwortlich für ist. Scheint ne private Firma zu sein, mit diversen Banken als Investoren

.

Also im Grunde macht es dasselbe, was ich bereits mit Google Pay hier machen kann oder verschiedene EU Neo-Banken bereits anbieten.

das ist ja wieder so als fährst du mit Sommerreifen im nahenden Winter in die Alpen. während noch die Werkstatt sagt lieber nicht so los!…was soll schon schief gehen. eine PayPal Alternative wäre super gewesen…aber so sehe ich da wieder nur eine Totgeburt. ich eifere 2025 entgegen wo endlich Echtzeit-Überweisung nicht mehr kostenpflichtig sein soll/darf…

Je nach Bank wartest du da vielleicht noch länger drauf. Es heißt nicht, dass Überweisungen in Echtzeit kostenfrei sein müssen, sondern dass die Gebühren für diese Überweisungen nicht höher sein dürfen als für normale SEPA-Überweisungen. Kostenfrei wird es also nur für die, wo die Banken Mutmaßung keine Überweisungsgebühren erheben. Das sind zwar nicht wenige, aber auch das kann sich noch ändern. Ich jedenfalls kann mir gut vorstellen, dass einige Banken das nutzen werden, um die Gebühren für normale Überweisungen anzuheben auf das Niveau für Überweisungen in Echtzeit. Aber das ist natürlich nur eine Mutmaßung.

Wieso ist denn alles hinter einer zwanzig Jahre langen Developer timeline? Oh man 😀

Zum einen irgendwie 10 Jahre zu spät zum anderen ist PayPal wie Whatsapp hat gefühlt jeder. Dazu kommen noch ApplePay und G-Pay. Dann noch die ganzen Hürden beim Start .

Der Kram wird doch bestimmt wieder von Steuergeldern finanziert oder?

Nach Olympia plant Wero eine große Werbekampagne. Im Moment denken ja alle nur an Fußball.

1. Dann sollen die halt nicht starten, wenn Olympia oder EM ist. Plus: Urlaubszeit. Plus: Sommerzeit bedeutet reduzierte Bildschirmzeit. Wie doof kann man denn sein?

2. Wenn man das erkannt hat, dann muss man halt Werbung bei der EM oder im Umfeld der EM machen. Entweder so wie AliPay als offizieller Werbepartner oder – wenn das denen zu teuer ist – eher Guerilla-Marketing mäßig so wie Check24 oder wie andere Marken, die inoffiziell die EM als Chance nutzen.

Ich habe da echt kein Mitleid mit Wero

Ist ja toll, dass die auf ihre Webseite schreiben, dass man die eigenständige App nutzen kann, die es aber gar nicht gibt…warum macht man das? So vergrault man ja noch mehr Leute….

Hier der Test auf der Homepage, sogar recht prominent, der zweite Absatz auf der „Wero für dich“ Seite:

Du kannst wero auf zwei Arten nutzen: Entweder ist wero in deine normale Banking-App integriert, oder du kannst die wero App herunterladen.

Boah wenn man hier so manchen Kommentar liest, fragt man sich wirklich, in welcher absurden Realität so manches Individuum zu Hause ist… keine Ahnung von Wirtschaft und Lebenswirklichkeit…

Bei WERO ist es ganz einfach… Die meisten Leute werden sagen: „Brauch ich nicht, will ich nicht!“ Ist die Nachfrage nicht da, gibts für die Händler überhaupt keinen Grund, auch nur den Hauch von Zeit zu investieren, um diese Bezahlmethode anbieten zu können. Damit bleibt das Ding eine Nische…

WERO bietet nichts, was es nicht bereits gäbe und was nicht bereits etabliert ist, sowohl technisch, wie auch in den Köpfen der Leute. Purer Idealismus verleitet mich nicht dazu, Zeit in die Anmeldung / die Registrierung zu investieren. Natürlich verdienen PayPal und Co. ein Schweinegeld. Die Gebühren dafür zahlen nicht die Händler, die zahlen wir längst alle mit. Wer weiß, wie Warenhandelskalkulationen aussehen, der versteht wovon die Rede ist…

Volle Zustimmung. Wero versucht kein Probleme zu lösen, die Endkunden oder Händler haben (da gäbe es schon einige). Stattdessen versucht Wero Probleme zu lösen, die deutsche Banken haben.

Bester Kommentar.

Bisauf hier im Blog habe ich von Wero nirgends etwas gehört oder gelesen. Wie im Artikel steht, ist die Kommunikation nicht gut.

Von der Wero Website:

> Wie funktioniert wero? -> 3. Kontakt wählen: … Aktuell funktioniert das mit allen Kontakten, die in Deutschland, Frankreich oder Belgien ihr Konto haben und denen du vertraust.

Das klingt so, als wenn jeder Geld von einem Wero-User empfangen kann, selbst wenn die Bank nicht unterstützt wird. Ohne Verknüpfung einer IBAN mit Email/Telefonnr. kann das doch gar nicht funktionieren.

> Wer kann wero nutzen? Wer ein Konto bei einer Bank hat, die bei wero mitmacht, kann wero nutzen. Das sind also die allermeisten Leute.

Auf der Website sind Sparkassen, V+R, Sparda und PSD Bank aufgelistet. Das sind viele Kunden (vor allem ältere, denke ich) aber sicher nicht „die allermeisten Leute“ in Deutschland. 😛

Wenn man dann mal bei Händlern damit bezahlen kann, werde ich es sicher auch mal nutzen, speziell PayPal würde ich gerne auf’s Abstellgleis schieben, dubioser Laden,

am Desktop in Chrome und Firefox funktionieren die Seiten auf deutsch, direkt und andere Sachen, im Gegensatz zu Safari… :-/

2024 startet WERO mit Bezahlungen unter Privatpersonen. 2025 folgt dann die Bezahlmöglichkeit im Handel. Nach dem Euro und SEPA ist es die nächste europaweite Zahlungsmöglichkeit. Damit ist es eindeutig interessanter, als Giropay und Paydirekt es je waren. Die Gebühren sollen für Händler auch attraktiver sein, als Paypal. Da es bei Paypal in der Vergangenheit immer wieder spontane Kontensperrungen von Händlern gab, könnte WERO perspektivisch interessant werden.

Aktuell arbeiten die Banken daran, es in ihre eigenen Apps zu integrieren. Damit entfällt die zusätzliche Registrierung bei einer neuen App. Bin gespannt, wann meine Banken das in ihre Apps einbauen, vermute aber, noch in diesem Jahr. Da es erst nächstes Jahr mit Zahlungen im Handel spannend wird, kann ich damit sehr gut leben.

Es dauert nur noch 50 Jahre, bis die Banken checken, dass die Leute einfach nur eine Alternative zur IBAN wollen, die ausschließlich für den Empfang von Geld ist und keine 22 Zeichen lang ist.

Niemand will seine IBAN rausrücken, weil ich die dann in jedem popeligen Shop zweckentfremden könnte (und sich den Stress dann keiner antun will mit Rücklastschrift etc.).

Daher einfach einen Standart implementieren, in dem ich einen X-Stellen Buchstabencode generieren kann und man mir damit Geld schicken darf. Gerne auch mit der Möglichkeit diesen jederzeit zu ändern/deaktivieren/neu generieren

Bankabhängig? Selten so gelacht. Wenn die Sache auch nur halbwegs ein Erfolg werden soll, dann muss das europaweit bankunabhängig, kostenlos von Endkunde zu Endkunde und einfach mit guter App ohne IBAN & Co. funktionieren.

Ich verstehe nicht was daran so schwierig ist, PayPal halbwegs gut zu kopieren.

Ich bleib bei Paypal jetzt erst recht ❤️

Selbst der Sparkasse muss dieses Projekt wohl peinlich sein. Nicht mal ein Instagram Post dazu. Auf meinem iPhone 11 wurde mir in der Sparkassen App eine Info dazu angezeigt. Aber diese führt ins nichts. Auf dem iPhone 15 pro, sehe ich auch gar nichts dazu. Die Wero App ist im Apple Store auch nicht auffindbar. Das kann nur eine Totgeburt werden. Wieso hat man aus den ganzen Fails der Vergangenheit nichts gelernt. Giropay/Kwitt, dann dieser WhatsApp Clone wo man für versenden von Nachrichten auch noch was bezahlen sollte. Auch und dann fällt mir noch DEMail ein.

Gerade selber was zu geschrieben und dein Kommentar deckt sich 1:1 mit meiner Erfahrung gerade.

„Wero wird in die Anwendungen der teilnehmenden Banken (aktuell Sparkassen und Volks- und Raiffeisenbanken in Deutschland, Wero kann dort in der App genutzt werden) eingebettet. Bislang nicht dabei sind das EPI-Mitglied Deutsche Bank, ihre Tochter Postbank sowie die ING Außen vor sind auch u. a. die Commerzbank, die DZ-Bank und Neo-Banken wie N26, die sich nicht an der EPI und Wero beteiligen.“

Und damit ist das System zum Start schon tot.

Sowas hat nur eine hat nur eine Chance wenn:

– ab Start der Dienst von jedem interessierten Kunden bei jeder Bank genutzt werden kann

– die Banken massiv Marketinggelder in die Hand nehmen und die Kunden mit geschenktem Startguthaben / Bonus / Rabatten zum Start überhäufen

– die Banken massiv auf allen Kanälen diue Werbetrommel rühren

Diese drei Punkte sind Grundvoraussetzungen wenn man so einen Dienst gegen die etablierte Konkurrenz im Jahr 2024 ernsthaft noch etablieren möchte.

Laut Changelog soll die App der Sparkasse Wero schon seit 3 Updates implementiert haben. In der App unter Produkte gibt es auch eine Erklärung mit Video.

Nur ist an den Stellen wo man es aktivieren können soll nichts zu finden. Fängt schon mal gut an.

Mit NFC und QR Code könnte man das Hinterlegen von Handy Nummer und Mail Adresse auch ergänzen.

Schau ma mal. Giropay als Bank Angebot war leider nicht so gut verbreitet.