Verbraucherschützer fordern besseren Schutz von Bankkonten durch die EU

![]() von André Westphal | 15 Kommentare

von André Westphal | 15 Kommentare

Der vzbv fordert besseren Schutz von Bankkonten vor Cybercrime.

Der Verbraucherzentrale Bundesverband (vzbv) nimmt die für den 9. Juni 2024 anstehende Europawahl zum Anlass, um über einige Bedürfnisse der Verbraucher zu sprechen. So fordert man im Hinblick auf die Ergebnisse einer Umfrage für die kommende EU-Legislaturperiode unter anderem mehr Schutz für Bankkonten und klare Regeln für Social-Claims.

Zu erwähnen ist, dass die forsa-Umfrage, auf die man sich bezieht, allerdings keine wissenschaftliche Studie, sondern eine Meinungsumfrage ist. Die Ergebnisse sind daher nicht zu verallgemeinern und eher ein kleiner Fingerzeig. Ermittelt hat man die Ergebnisse durch eine telefonische Umfrage unter 1.500 Personen ab einem Alter von 14 Jahren vom 11. bis 28.03.2024.

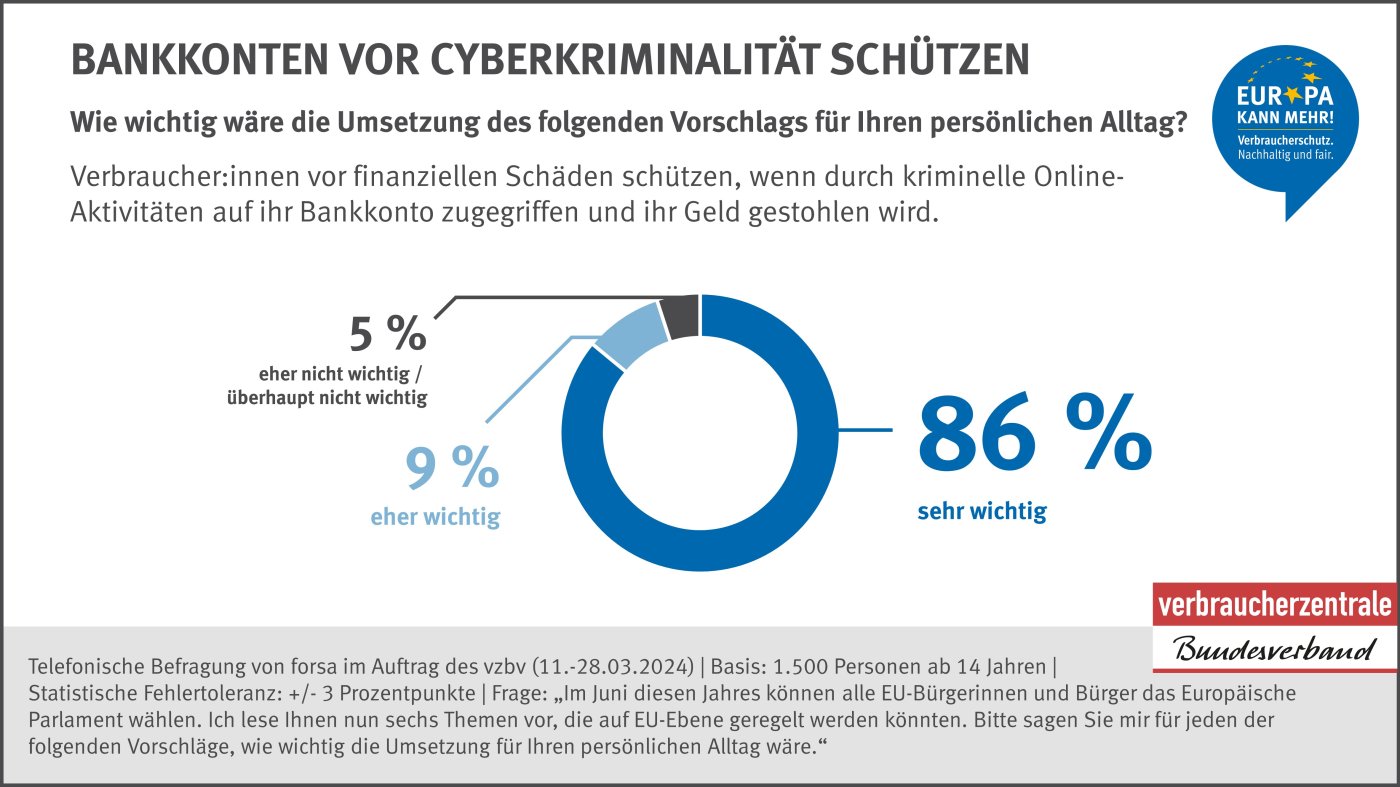

Die Befragten wünschen sich besseren Schutz vor Cyberkriminalität.

86 % der Befragten haben dabei angegeben, dass es ihnen „sehr wichtig“ sei, Bankkonten besser vor Cyberkriminalität zu schützen. Verwunderlich ist das nicht, hat doch keiner Lust auf entsprechende, finanzielle Schäden. Auch nehmen die Befragten sicherlich an, dass für sie selbst aus erhöhtem Schutz kein Aufwand entstünde. Hier geht es dann auch um Schutz, wenn Kriminelle bereits Geld entwendet haben. Oft haben Betroffene dann keine Chance, von den Banken entschädigt zu werden, weil diese den Geprellten Fahrlässigkeit unterstellen. Hier fordert der vzbv, dass neue, europäische Gesetze es Banken unmöglich machen müssten, die Schäden durch Cyberangriffe auf die Kunden abzuwälzen.

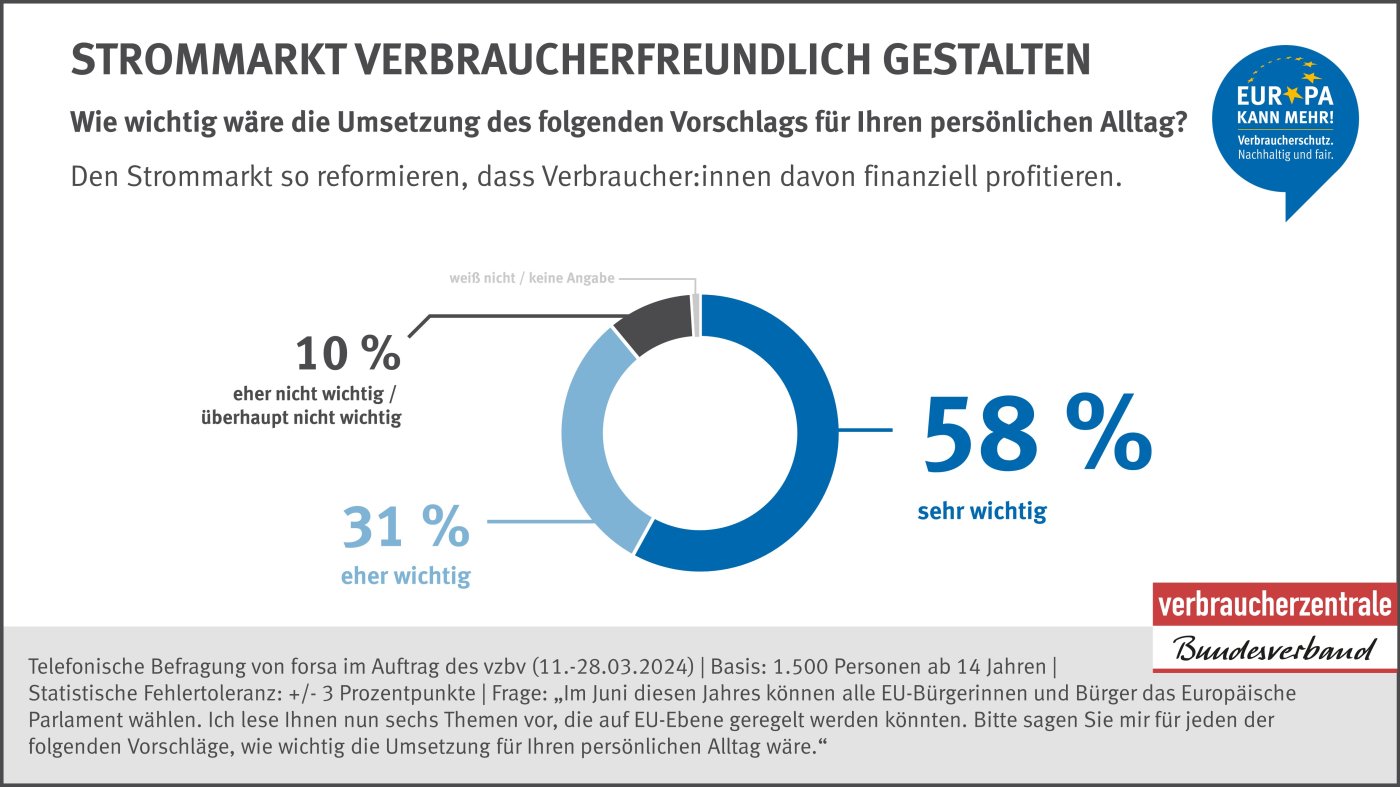

vzbv fordert auch eine Reformierung des Strommarktes

58 % der Befragten halten eine Reformierung des Strommarktes für wichtig. Hier sorgt etwa das weiter bestehende Merit-Order-Prinzip für Unmut, nehme ich an. Gerade in Deutschland ist das natürlich ein Thema, denn die Kosten für Strom sind bei uns ungleich höher als in vielen anderen EU-Ländern. Günstige Strompreise aus erneuerbaren Energien müssten endlich auch bei den Verbrauchern ankommen, so der vzbv. Übergewinne der Unternehmen müssten verhindert werden.

Eine Reformierung des Strommarktes liegt ebenfalls vielen Verbrauchern am Herzen.

Des Weiteren finden es 52 % der Befragten wichtig und weitere 32 % wichtig, Werbung mit sozialen Aussagen zu regulieren. Damit sind werbende Angaben wie „frei von Kinderarbeit“, „fair gehandelt“ und ähnliche gemeint. Für solche Werbeversprechen gibt es bislang kaum Vorgaben, was die Konzerne natürlich forsch ausnutzen. Der vzbv fordert verbindliche Regelungen, damit Unternehmen solche Social Claims auch nachweisen können bzw. müssen.

| # | Vorschau | Produkt | Preis | |

|---|---|---|---|---|

| 1 |

|

Apple iPhone 16e 128 GB: Entwickelt für Apple Intelligence, A18 Chip, Gigantische Batterielaufzeit,... |

579,00 EUR |

Bei Amazon ansehen |

| 2 |

|

Apple iPhone 15 (128 GB) - Schwarz |

597,55 EUR |

Bei Amazon ansehen |

| 3 |

|

Apple iPhone 15 (128 GB) - Blau |

555,06 EUR |

Bei Amazon ansehen |

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Die sollten sich meiner Meinung nach auch für ein „Recht auf Werberfreiheit“ einsetzen, zumindest soweit, dass ein werbefreies Produkt nicht nach dem Kauf vom Hersteller durch Werbung abgewertet werden darf.

Im Bezug auf die Sicherheit von Konten würde es an manchen Stellen schon helfen, wenn die Bankkunden ihren Kopf einschalten würden. Die Bank schickt einfach keine SMS mit irgendwelchen Links zu Erneuerung des TAN-Verfahrens, auch keine E-Mails…

Das ist son bisschen wie beim Enkeltrick. Wenn sich vermeintliche Polizisten melden und um eine Kautionszahlung bitten, weil der eigene Sohn einen Unfall hatte und ohne die Zahlung in Haft müsste, dann läuft was schief…

Doch, manche Banken schicken in der Tat leider noch SMS wenn man die TAN an ein anderes Endgerät koppeln will.

Ja, aber mit einem Code, den man eingeben muss, nicht mit einem Link.

Wenn ich den Code nicht selbst angefordert habe, sollte ich ja stutzig werden und ihn v.a. nicht weitergeben.

Dies. Was wollen die Leute noch? Banken haben schon 2FA, Biometrie und Tans. Dazu muss meist jedes Gerät per Brief oder direkt über umfangreiche Online-Logins mit 2FA+Biometrie+Tan aktiviert werden.

Wenn die Leute als Passwort hasi123 und pin 1234 nutze und dabei nach mehr Cybersicherheit schreien, ist das Bizarr.

Vielleicht wird es für Banken Zeit, anstatt umfangreicher AGBs bei Kontoeröffnungen eine Art Pflichtlektüre für Cybersicherheit oder gar einen Kurs einzuführen. Denn letztere beginnt beim User selbst.

Haben doch schon genug gängelungen so dass 3rd Party Apps komplett unbrauchbar sind, was denn noch, zurück zu auf Papier ausgefüllten überweisungen?

Die dummen Leute verstehen bankkonten einfach nur nicht, und man sollte nicht auf die hören, die installieren sich auch Virus klingeln und VPN Anbieter aus der Werbung weil sie denken das mit diesen Schlangen Öl Online-Banking sicherer ist.

Einfach alles so lassen wie es ist und fertig…

Was für 3rd Party Apps meinst Du jetzt speziell? Gibt genug Banking Apps, die nur nicht mit allen Banken gleichermaßen funktionieren.

Was allerdings die Kontosicherheit betrifft, unterschreibe ich das sofort. Ich habe bisher 1x einen Anruf meiner Bank erhalten….. zwecks Terminabsprache. Die üblichen Anrufe werden bei mir allerdings auch gleich geblockt, die Durchwahlnummer meiner Bankkauffrau haben die Betrüger nicht. Außerdem nehme ich die Warnungen meiner Bank in meinem Postfach tatsächlich ernst.

Und seit ich und Schwiegermutter sich bei unbekannten Nummern mit „Kriminalpolizei Bremen“ melden, gibt es auch keine Enkeltrick-Anrufe mehr.

Wer natürlich auf jeden billigen Trick reagiert, dem ist tatsächlich nicht mehr zu helfen. Aber die glauben vermutlich auch, dass Zitronenfalter wirklich Zitronen falten.

„Einfach alles so lassen wie es ist und fertig…“

Es gibt schon noch Potential.

Statt das jede Bank mich mit eigenem Verfahren und eigenen Security Apps nervt für TAN, Login-Bestätigungen etc., gleichzeitig aber teilweise Anmeldung mit Kundennummer und x-stelliger „Banking-PIN“ hat (statt besserem, langem Passwort), würde ich mir wünschen, das alle Banken mir eine Anmeldung mittels FIDO2-Standard anbieten müssen.

Also per Security-Key oder Passkey-Verfahren auf Smartphone.

Bei manchen Banken darf ich als Kunde noch immer nur ein PW aus 8 Zahlen ohne Buchstaben und Sonderzeichen wählen. Da sollte via zwang nachgebessert werden müssen.

Finde die Sicherheit der Bankkonten jetzt auch schon auf einem relativ hohen Niveau. Mir ist zumindest in Deutschland keine Bank bekannt, die durch einen Angriff Kundengelder verloren hat. Die Kunden sind einfach zu leichtgläubig und geben TANs raus oder ermöglichen Angreifern eine TAN App auf dem Gerät des Angreifers zu installieren.

Das kann man noch so sicher machen mit Passkeys oder whatever. Dann kommt eben eine Mail vom Angreifer in der steht „Wir müssen Ihren Sicherheitsschlüssel aktualisieren. Das geht ganz einfach: Schicken sie einfach ihren Sicherheitsschlüssel an unsere Packstation XYZ.“.

Ich muss auch ehrlich sagen, dass ich es nicht befürworte, wenn Banken ihren Kunden keine Fahrlässigkeit bei Cyberangriffen unterstellen dürfen. Das ist einfach nur dumm, weil es schlichtweg Fahrlässigkeit ist. Wenn ich mein Auto in den Graben setze, bekomme ich ja auch nicht einfach ein Neues vom Hersteller.

Hallo TR, wenn Online- und Homebanking echt freiwillig wären, und man sich darum bewerben müßte gäbe ich Dir Recht. Aber all der direkte oder indirekte zwang zu Online – das ist gerade bei Banken das Eindampfen von filialnetzen, persönlicher Beratung und Hilfe auch bei Alltagsgeschäften wie überweisung, Dauerauftrag und Co. – bedeutet doch: man zwingt menschen, die weder ausgebildete bankangestellte noch IT-Kundige sind, mit IT die Bankgeschäfte zu erledigen, die für sie sonst Fachangestellte mit mehrjähriger ausbildung erledigt haben. Warum macht die bank das ? Uns erzählt sie was von „Autonomie“ und „jederzeit Bankgeschäft tätigen“ und …sogar an Sonn- und Feiertagen“ und all der Werbesprech mit dem uns seit den Zeiten von BTX nur eins verkauft wurde:

Kosten- und Arbeitslast-Verlagerung von Banken, Behörden, Versicherungen und anderen Dienstleistern auf _den Endkunden_. Der hat aber all die Berufe – Bank, Post, Steuer-, Sozial, Bahn und so weiter Beamter oder Angestellter nie gelernt. Auch IT und IT-Sicherheit gehören nicht zum Alltagswissenschatz des normalen mitbürgers. Daher ist es völlig richtig daß die Banken das Risiko tragen, wenn sie die Arbeit und Kosten für die Erledigung von Bankgeschäften auf die endkunden verlagern.

Ich verstehe Deine Sichtweise und stimme ihr teilweise zu – nur, dass ich von der Übertragung der Arbeit von der Bank auf mich auch profitiere, indem ich nichts bezahle fürs Bankkonto, nichts für Kredit- und Girokarte, und obendrauf noch vier Prozent Zinsen bekomme. Das ist es mir wert.

Es geht doch viel eher darum, dass wenn wer eure Kontonummer hat (IBAN) er einfach damit schon einkaufen gehen kann. Siehe aktuell das Problem beim Deutschlandticket. Es müsste so etwas wie eine Alias-Funktion für die IBAN geben.

Würde es da nicht schon reichen, wenn man bei seinem Konto die unsichere Lastschrift-Abbuchung sperren kann?

Ist es nicht schon länger so, dass für Lastschriften ein Mandat erteilt werden muss?