Tomorrow bietet jetzt auch einen Dispositionskredit an

![]() von André Westphal | 12 Kommentare

von André Westphal | 12 Kommentare

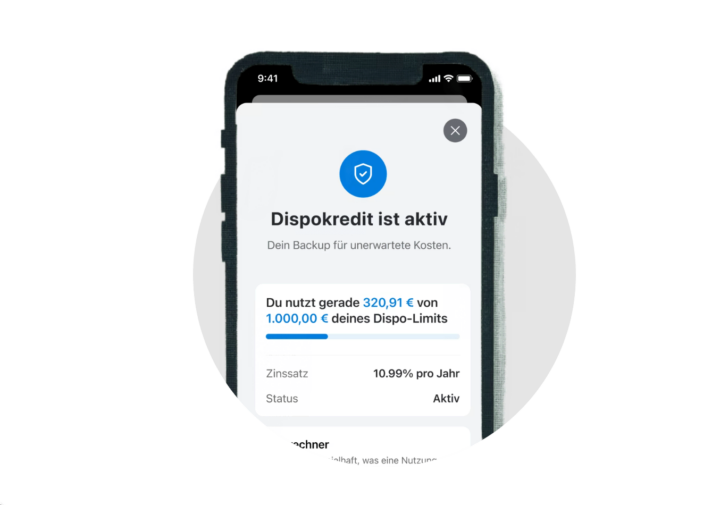

Tomorrow schickt nach eigenen Angaben jetzt sein erstes Kreditprodukt ins Rennen. Gemeinsam mit Solaris erweitert man sein Angebot erstmals um einen Dispositionskredit. Ab sofort haben die Kunden des Banking-Anbieters, der sich Nachhaltigkeit auf die Fahnen schreibt, damit die Möglichkeit, flexibel mit dem eigenen Girokonto zu haushalten.

Der Dispokredit kann direkt in der Banking-App von Tomorrow beantragt und verwaltet werden. Die Kunden erhalten über die App eine Push-Benachrichtigung, sobald sie ins Minus rutschen. Für den Überziehungskredit fallen Zinsen in Höhe von 10,99 % p.a. an. Da solltet ihr euch also genauestens überlegen, ob ihr das wollt. Die genaue Höhe können Kunden jederzeit im Zinsrechner in der App einsehen. Die Zinsen für die Nutzung des Dispokredits werden alle drei Monate per Lastschrift eingezogen.

Weitere Informationen bietet euch Tomorrow auch hier auf der Website an.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

War da mal ne Zeit aber 1. ist mir Solaris zu unsicher und 2. brauche ich ein echtes Gemeinschaftskonto und nicht nur so eine Fake-Lösung mit Vollmacht

Zwar kommt die Möglichkeit zum Dispo bei Tomorrow super spät, dafür sind aber auch die Zinsen schlechter als bei den Marktführern. Es ist einfach für jeden etwas dabei. 😀

Ich war relativ vom Start überzeugter Kunde von Tomorrow. Jedoch hat der Spaß dann irgendwann nachgelassen. In meinen Augen ist der Preis für das Konto heutzutage zu hoch. Man möchte aber daran festhalten. Der nächste Punkt ist, dass es keine verschiedenen Karten gibt. Ich möchte dann aus Erfahrung doch noch eine Kreditkarte und eine Girocard. Es wäre toll, wenn das nicht nötig wäre, aber so manches Mal habe ich sie gebraucht. Als nächstes war dann noch das Partnerkonto. Es gehört effektiv nur einem der beiden, die darauf zugreifen. Technisch toll gemacht, bringt mich aber beim Finanzamt in Schwierigkeiten bezüglich des Nachweises, woran ich vorher nicht gedacht habe. Sehr schweren Herzens haben wir die Zelte bei Tomorrow abgebrochen. Den Schuh im Nachgang ausgezogen hat die Tatsache, dass nach dem Druck auf „Konto löschen“ auch wirklich null Zugriff mehr auf alles war. Kontoauszüge etc gibt es dann nur im Nachgang mit Kontakt zum Support. Gut, aber immerhin ist nicht alles weg. Schade. Ansonsten, sehr zuverlässig, tolle App. Es hätte sehr schön werden können. Uns haben die drei Punkte dann nicht mehr so geschmeckt.

“ bringt mich aber beim Finanzamt in Schwierigkeiten bezüglich des Nachweises“

Inwiefern?

Dass das Konto nicht beiden Partnern gehört ist erst mal ein starkes Indiz für eine Schenkung. Wenn die Überweisungen als Schenkung betrachtet werden und die beiden Partner dann auch nicht verheiratet sind, liegt der Freibetrag soweit ich weiß bei 20k/10y, also ungefähr knackige 167 Euro im Monat.

Drüber greift erst mal die Steuer. … oder man muss es halt irgendwie aufklären. 😀

Fairerweise kann einem eine Variation davon auch mit einem Gemeinschaftskonto passieren – und zwar dann wenn trotz Gemeinschaft der Eindruck erweckt, man schenke sich dort gerade etwas. Aber ein richtiges Gemeinschaftskonto ist trotzdem eine gute Sache.

Ah ok, mein Wissensstand war, dass du bei einem Gemeinschaftskonto quasi immer das Problem hast, weil dort immer von beiden Parteien Geld drauf kommt jnd man sich somit immer gegenseitig was schenkt

Nein, das Problem hat man dort nicht. Das Geld auf dem Gemeinschaftskonto gehört idR beiden Personen zu gleichen Teilen. Wenn also beide regelmäßig den gleichen Betrag X auf das Konto einzahlen fand keine Schenkung statt. Beide besitzen ja weiterhin 50% von 2X und somit genau was sie eingezahlt haben.

Bei einem „gemeinsamen Konto“ wie Tomorrow und viele andere Fintechs es anbieten (!) besitzt eine Person alles. Wenn im gleichen Szenario also beide Betrag X einzahlen besitzt die eine Person 2X und die andere nichts, es fand eine Schenkung in Höhe von X statt, die über den Freibeträgen versteuert werden muss.

Anders sieht es aber aus, wenn eine Person den Großteil der Einzahlungen vornimmt. In dem Fall ist es ggf. (zumindest steuerlich) besser, diese Person ist Besitzer des Kontos und die andere Person hat eine Vollmacht.

Also wir benutzen das 3 Kontomodell von Tomorrow eben gerade deshalb gern. Am Ende hat jeder sein eigenes Konto und gemeinsame Fixkosten wie Miete, Strom etc. Regeln wir über das gemeinsame. Also das mit Vollmacht. Dann kann man das easy aufklären. Wir wollten da sowieso eine Trennung haben und gerade diese Ausgaben lassen sich einfach belegen.

Würde Tomorrow beides anbieten würdet ihr euch doch ganz sicher für das echte Gemeinschaftskonto entscheiden, nicht das Konto auf welches eine der zwei Parteien nur per Vollmacht Zugriff hat, oder?

So könnte der Kontoinhaber das Konto ja sogar schließen, ohne Zutun der Partei mit Vollmacht.

Sehnlich erwartet und nun ist der Dispo da 🙂 Ich hab ihn direkt aktiviert, war eine Sache von ca. zwei Minuten. Super easy. Für mich ist das Konto damit endgültig erwachsen geworden – jetzt ist alles enthalten was ich brauche. Banking per App, ein hervorragend erreichbarer Support, das Ganze möglichst nachhaltig gestaltet und jetzt gibt es auch noch einen Dispo. Wunschliste komplett erfüllt.

Dispo? Nutzt das überhaupt jemand, bei den Abzocker Zinsen?

Als Dauerlösung sicher nicht die cleverste Lösung. Als kurze Zwischenfinanzierung, dass eine Lastschrift nicht wegen 1-2 Tagen Unterschied zwischen Gehaltseingang und Abbuchung zurückgegeben wird, ist es schon ganz praktisch. Da fallen aber ja dann auch nur paar Cent Zinsen an.