Postbank Wohnatlas 2024: Abwärtstrend bei den Immobilienpreisen 2023

![]() von André Westphal | 12 Kommentare

von André Westphal | 12 Kommentare

Laut dem Postbank Wohnatlas 2024 sind die Immobilienpreise gefallen.

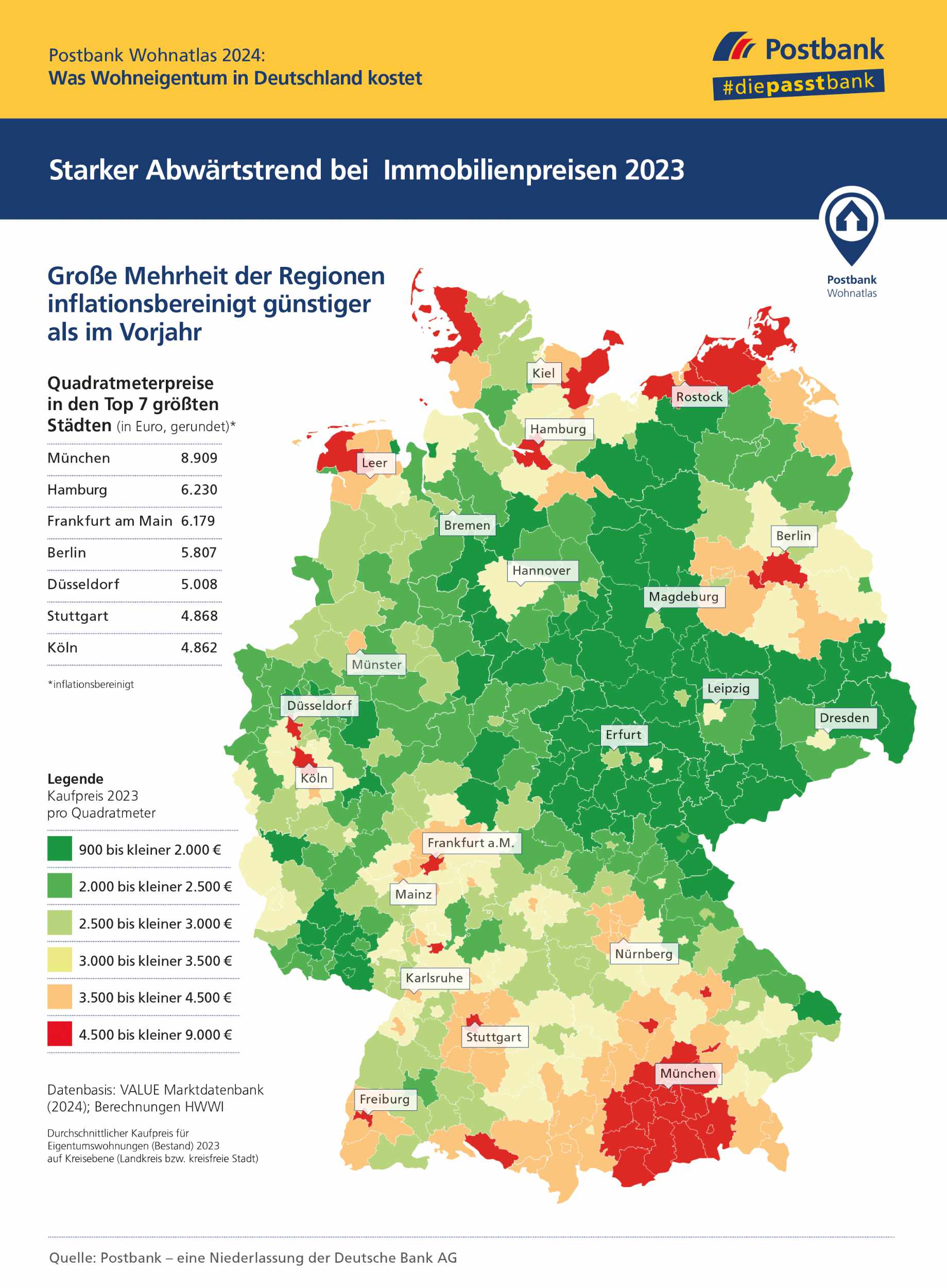

Der Postbank Wohnatlos 2024 ist da. Dieser vermerkt, was Immobilienkäufer freuen dürfte, einen Abwärtstrend bei den Immobilienpreisen 2023. Fast alle Regionen seien demnach inflationsbereinigt günstiger als im Vorjahr. In rund 96 Prozent aller Regionen waren Eigentumswohnungen im Bestand real günstiger als im Vorjahr. Dabei waren die sieben größten Metropolen („Big 7“) stärker betroffen als andere Großstädte, Mittelstädte und Landkreise.

Nur in 16 Regionen stiegen die Preise demnach real – abseits derjenigen mit zu geringem Immobilienangebot 2023. Im Durchschnitt über alle Gebiete hinweg gingen die Preise gegenüber 2022 inflationsbereinigt um 10,1 Prozent zurück. Nicht inflationsbereinigt, sanken die Preise für Eigentumswohnungen im Durchschnitt über alle Kreise und kreisfreien Städte um -4,2 Prozent gegenüber 2022.

Der Postbank Wohnatlas 2024 zeigt die Preisverhältnisse in Deutschland.

Den Preisatlas hat das Hamburger Weltwirtschaftsinstitut (HWWI) für die Postbank berechnet. Die Kaufpreise für Eigentumswohnungen sanken im Durchschnitt der Big 7 real um -12,7 Prozent, in den sonstigen Großstädten um -11,4 Prozent, in den Mittelstädten um -10,8 Prozent und über alle Landkreise hinweg um -9,7 Prozent. Am stärksten fielen laut Preisatlas die Kaufpreise real im Vergleich zum Vorjahr im Landkreis Bayreuth in Bayern (-24,8 Prozent) und im Erzgebirgskreis in Sachsen (-21,4 Prozent).

Postbank Wohnatlas 2024: München bleibt teuer, Hamburg auf Platz zwei der Metropolen

Die größten Preisanstiege gegenüber dem Vorjahr gab es 2023 wiederum im hessischen Werra-Meißner-Kreis (40,8 Prozent), in den Landkreisen Birkenfeld (13,5 Prozent) und Kusel (11,9 Prozent) in Rheinland-Pfalz, im Landkreis Oldenburg in Niedersachsen (7,6 Prozent) und in der kreisfreien Stadt Hof in Bayern (6,0 Prozent).

Unter Berücksichtigung der Inflationsrate fielen die Preise für Eigentumswohnungen im Bestand in München 2023 durchschnittlich um -14,4 Prozent im Vergleich zum Vorjahr. Dennoch gab es bundesweit im vergangenen Jahr keinen Ort, an dem Kaufinteressierte mehr für den Quadratmeter bezahlen mussten als in München – im Schnitt 8.909 Euro. Zweitteuerste Stadt innerhalb der Big 7 war Hamburg mit durchschnittlich 6.230 Euro vor Frankfurt am Main mit 6.179 Euro pro Quadratmeter.

| Rang | Stadt | Quadratmeterpreis 2023 in Euro | Kaufpreisveränderung 2022–2023 in Prozent (inflationsbereinigt) |

| 1 | München | 8.909,30 | -14,37 |

| 2 | Hamburg | 6.230,33 | -12,71 |

| 3 | Frankfurt am Main | 6.178,54 | -13,05 |

| 4 | Berlin | 5.806,91 | -7,54 |

| 5 | Düsseldorf | 5.008,06 | -14,09 |

| 6 | Stuttgart | 4.867,63 | -16,03 |

| 7 | Köln | 4.862,11 | -10,92 |

Wohnungen im Bestand in Euro

Quellen: VALUE AG (empirica-systeme Marktdatenbank), Statistisches Bundesamt, Berechnungen HWWI

In Berlin fiel der reale Kaufpreisrückgang mit -7,54 Prozent unter den Big 7 im zweiten Jahr in Folge am geringsten aus.

Tabelle: Top 10 der teuersten Landkreise

Durchschnittliche Quadratmeterpreise für Eigentumswohnungen im Bestand in deutschen Landkreisen

| Rang | Stadt/Kreis | Bundesland | Quadratme-ter-Preis 2023 in Euro | Kaufpreisverände-rung in Prozent (in-flationsbereinigt) |

| 1 | Nordfriesland | Schleswig-Holstein | 8.866,61 | -9,37 |

| 2 | Miesbach | Bayern | 8.165,65 | -10,42 |

| 3 | Starnberg | Bayern | 7.197,14 | -11,92 |

| 4 | Landkreis München | Bayern | 6.882,48 | -15,52 |

| 5 | Garmisch-Partenkirchen | Bayern | 6.280,29 | -10,92 |

| 6 | Aurich | Niedersachsen | 6.213,34 | -5,05 |

| 7 | Ebersberg | Bayern | 5.864,57 | -16,17 |

| 8 | Dachau | Bayern | 5.861,00 | -16,91 |

| 9 | Fürstenfeldbruck | Bayern | 5.789,02 | -16,33 |

| 10 | Freising | Bayern | 5.602,65 | -16,17 |

Wohnungen im Bestand in Euro

Quellen: VALUE AG (empirica-systeme Marktdatenbank), Statistisches Bundesamt, Berechnungen HWWI

Unter den zehn teuersten Landkreisen finden sich neben den Nordsee-Regionen ausschließlich Landkreise aus dem Speckgürtel Münchens und aus den Feriengebieten des Alpenvorlandes wie etwa Miesbach. Großstädte ohne reale Kaufpreisverluste konnte das HWWI 2023 übrigens nicht ermitteln.

In den Top 10 dieser Orte mit den geringsten Verlusten befinden sich Kassel in Hessen (-6,3 Prozent), Leipzig in Sachsen (-6,7 Prozent), Dortmund (-7,9 Prozent) und Oberhausen (-8,9 Prozent) in Nordrhein-Westfalen, Regensburg in Bayern (-8,6 Prozent) sowie Salzgitter in Niedersachsen (-9,4 Prozent).

Tabelle: Städte ab 100.000 Einwohnern ohne Big 7 mit den geringsten prozentualen Preisverlusten

Quadratmeterpreise für Eigentumswohnungen im Bestand

| Rang | Stadt | Bundesland | Quadratmeterpreis 2023 in Euro | Kaufpreisveränderungen in Prozent

(inflationsbereinigt) |

| 1 | Jena | Thüringen | 3.236,51 | -4,02 |

| 2 | Hagen | Nordrhein-Westfalen | 1.851,83 | -4,81 |

| 3 | Lübeck | Schleswig-Holstein | 4.040,24 | -5,55 |

| 4 | Hamm | Nordrhein-Westfalen | 2.015,38 | -5,65 |

| 5 | Kassel | Hessen | 2.816,21 | -6,27 |

| 6 | Leipzig | Sachsen | 3.283,66 | -6,65 |

| 7 | Dortmund | Nordrhein-Westfalen | 2.550,94 | -7,88 |

| 8 | Regensburg | Bayern | 5.001,55 | -8,55 |

| 9 | Oberhausen | Nordrhein-Westfalen | 1.928,87 | -8,88 |

| 10 | Salzgitter | Niedersachsen | 1.682,67 | -9,38 |

Wohnungen im Bestand in Euro

Quellen: VALUE AG (empirica-systeme Marktdatenbank), Statistisches Bundesamt, Berechnungen HWWI

Hintergrundinformationen zum Postbank Wohnatlas 2024

Der Postbank Wohnatlas ist eine jährlich erscheinende, mehrteilige Studienreihe, die den deutschen Immobilienmarkt unter verschiedenen Aspekten regional bis auf Kreisebene beleuchtet. Für die vorliegende Preisanalyse, die den ersten Studienteil des diesjährigen Wohnatlas darstellt, wurde die Immobilienpreisentwicklung in den 400 deutschen Landkreisen und kreisfreien Städten untersucht.

- ADAC Maxi Atlas 2025/2026 Deutschland 1:150.000 ADAC Atlas

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Das ist richtig, die Preise für Bestandsimmobilien fallen aktuell etwas.

Nützt den meistens Käufern jedoch wenig bei einem vierfach so hohen Zinsniveau.

Bauen ist ebenfalls für die meisten keine Option bei dem aktuellen Preis- und Zinsniveau.

Bekannte von mir sind noch nicht ganz fertig und sind bereits kurz vor der 700.000 Euro für ein kleines 150 qm Haus mit Grundstück aber ohne Keller und ohne Außenanlage. Das ist selbst mit zwei durchschnittlichen Vollzeit Gehältern nicht bezahlbar.

Sind noch immer zu hoch. Der Mittelstand kann sich das immer weniger leisten und Eigentum wird immer mehr zum Luxus.

Ergänzend fehlt noch der alte aber gute Tipp: Wer unter hohen Mieten stöhnt und sich diese nicht mehr leisten kann sollte sich doch einfach Eigentum zulegen.

P.S.: Schon interessant, dass auch an den Küsten mit die höchsten Preise ausgerufen werden – angesichts von Klimawandel und Meeresspiegelerhöhung. Immobilien sind ja eher etwas langfristiges, und ähnlich wie Aktien auch eine Wette auf die Zukunft.

Mein Bruder ist letztes Jahr nach England ausgewandert und wohnt mit seiner Frau da in einem wunderschönen Cottage, welche umgerechnet nur 190.000 € gekostet hat. Wunderschön trifft es kaum richtig, traumhaft ist es dort. Meine Schwägerin hat einen sehr gepflegten Garten drumrum angelegt und es schaut quasi so aus, wie man es aus den englischen Serien so kennt. Es musste kaum renoviert werden. So etwas, würde hier bei uns mehrere Millionen kosten. Finde die Immobilienpreise hier einfach unmöglich. Aktuell spare ich und ziehe dann auch auf die Insel.

Der Mittelstand kann nicht mehr bauen und auch nicht mehr kaufen. Das hat sich die letzten 10 Jahre dramatisch verändert. Auch weil das Kapital in die Immobilie geflüchtet ist und die können solche Preise bezahlen. Denen ist egal, was so eine Immobilie kostet. Mein Schwager sein Vermieter besitzt 350 Immobilien, dem ist es egal ob er 1 Million oder 500000€ für ein Haus bezahlt, immer noch besser als das Geld auf der Bank zu lassen.

Das einzige was derzeit wahrscheinlich noch möglich ist, ist eine Eigentumswohnung, wenn man eine findet.

Ganz schlimm könnte es werden, wenn die, die in der Niedrigzinsfase teuer gekauft haben, nachfinanzieren müssen. Wenn man 1 Million bei 0.5% finanziert hat und in der Anschlussfinnazierung 4.5% bezahlen muss, dürfte das für viele unbezahlbar werden. Die nächste 8-10 Jahre dürften spannend werden.

Ganz ehrlich wer so dumm war in der Niedrigzinsphase sich die Zinsen nicht auf 20-30 Jahre festschreiben zu lassen der ist erstens dumm gewesen und hat sich zweitens schlicht verzockt.

Kenne auch so Kandidaten die es als Wucher empfanden die 0,2 bis 0,4 Prozent Zinsaufschlag für 30 Jahre Zinsbindung zu bezahlen.

Solche Kandidaten haben es dann ehrlich gesagt auch nicht anders verdient. Vielleicht lernen sie es dann mal.

Ich habe mir meine Hausfinanzierung auf 30 Jahre abgesichert zu 1,5 Prozent Zinsen. Es wäre grenzdebil von mir gewesen dies nicht zu tun.

Ich kenne auch einige dieser „Kandidaten“, ich gebe Deine empathischen Hinweise gerne weiter. Ironie off: Wie kann man so drauf sein zu sagen, dass es solche Kandidaten nicht anders verdient haben? Es geht um das Leben ganzer Familien. Wenn Du immer alles „richtig“ machst – Glückwunsch. Ohne hier all die möglichen Szenarien aufzudröseln, die die Finanzierungsmodelle nötig gemacht haben (und nein, meist ging es nicht um Wucher / Geiz), will ich Dir doch dringend ans Herz legen, Dich von Deiner 1/0-er ITler-Attitüde zu verabschieden und mal zu überlegen, ob jemand wie Du in der Lage ist, seinen Beitrag zu leisten, die Welt etwas angenehmer zu machen. Ironie on: Schnauz doch Deine „Kandidaten“ mal richtig an, wie debil sie waren, lach sie doch mal richtig aus! Das wird Ihnen gut tun!

(PS: hat jemand eine Erklärung dafür, dass sich in derlei Foren / Umgebungen immer so richtig gut über die doofen Anderen ausgekotzt wird und dem so wenig wiedersprichen wird!? WO leben wir!)

@Simon

Niemand macht alles richtig, ich selbstverständlich ebenfalls nicht.

Zumindest mal die genannten Kandidaten die ich kenne haben halt gezockt – und verloren.

Da hält sich mein Mitleid in der Tat in engen Grenzen, wenn man bei so etwas elemnaterem wie einer Hausfinanzierung solche gewaltigen, unnötigen Risiken eingeht.

Das sind dann die gleichen Leute die der Meinung waren meine Absicherung sei dumm gewesen, Geldverschwendung und komplett unnötig weil ja die Zinsen ewig so niedrig bleiben.

Versuche gerade das Haus meiner Mutter in RLP zu verkaufen VB 230.000 Wohnfläche 82 m² Grundstücksfläche 756 m², Interessenten gibt es genug, aber am Ende ist es die Ölheizung und der Energieausweis….

mit dem Preis runter dann kommt schon einer

Lesen bitte, erstens VB, zweites war der Preis nie das Problem, drittens warum? Grüße

Dank Habeck und EU sollen die Verkäufer von Immobilien den Käufern die Renovierungskosten zahlen durch Abschläge an der Verkaufssumme. Wenn man das selber macht, dann heißt es ist zu teuer zum kaufen…