Postbank: Sparen bleibt in Deutschland angesagt, doch der finanzielle Spielraum sinkt

![]() von André Westphal | 15 Kommentare

von André Westphal | 15 Kommentare

Die Postbank hat eine Umfrage durchführen lassen, um das Sparverhalten in Deutschland zu untersuchen. Das Ergebnis: Vier von fünf Befragten bilden zwar Rücklagen, haben aber selbst die Ansicht, dass sie dennoch zu wenig sparen. Dabei sind es die erhöhten Lebenshaltungskosten, welche die Spielräume reduzieren. Als Instrument für Altersvorsorge und Vermögensaufbau werde dabei ETFs immer beliebter.

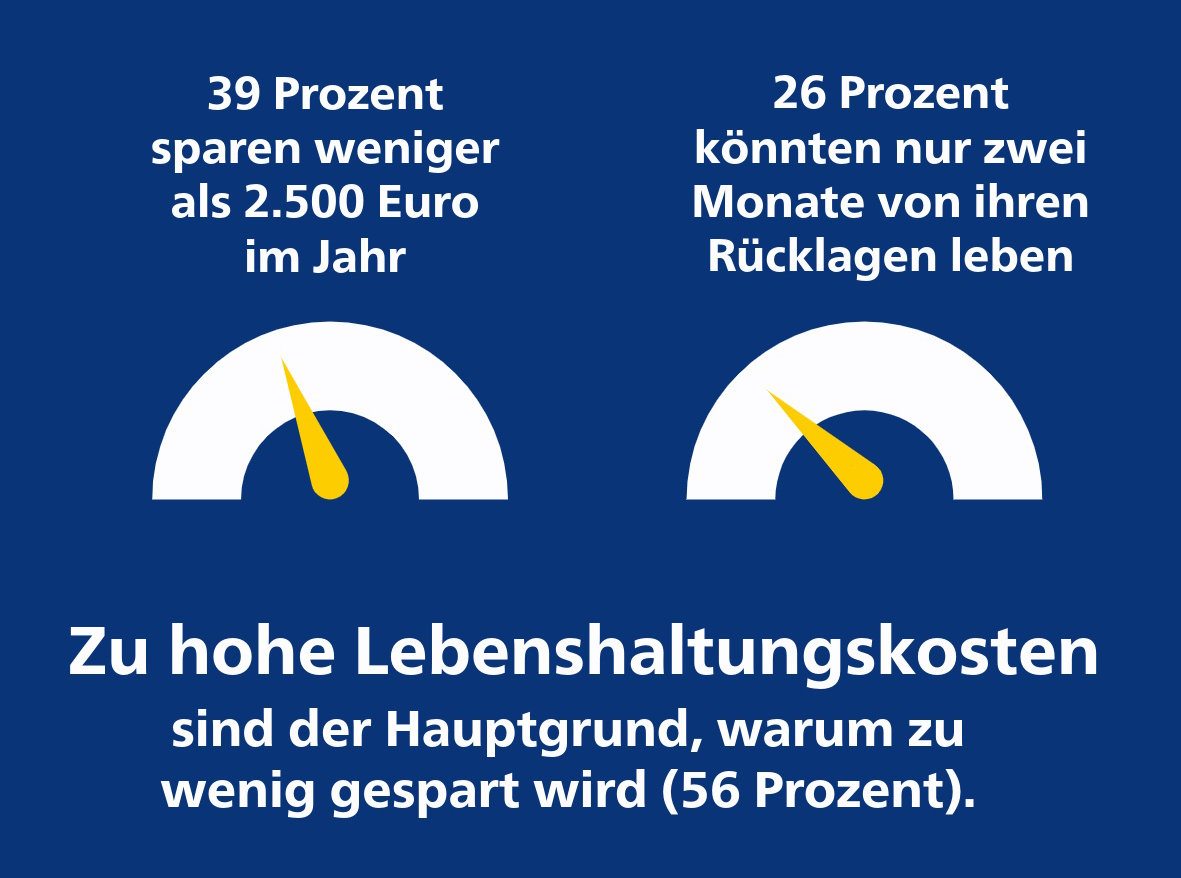

Wichtig: Die Ergebnisse sollte man nicht verallgemeinern, da sie aus einer Online-Meinungsumfrage von YouGov stammen und nicht aus einer wissenschaftlichen Studie. Solche Umfragen sind von Natur aus sehr anfällig für Störungen und Verzerrungen. Von den Befragten erreichen dabei 24 % ein finanzielles Polster, das drei bis sechs Monatsgehälter beträgt. Die anderen bewegen sich allerdings darunter.

Dazu gibt es 14 % der Befragten, die im Jahr weniger als 500 Euro sparen. 26 % der Befragten geben an, mit ihren Rücklagen wohl maximal zwei Monate den Lebensunterhalt finanzieren zu können. Knapp 15 % sagen, sie würden sogar nur einen Monat mit ihren Rücklagen auskommen.

YouGov-Umfrage im Auftrag der Postbank zum Sparverhalten

Als Ziele des Sparens werden von den Menschen primär die finanzielle Absicherung genannt, weniger der Konsum. 44 % sehen ihr gespartes Geld als Notgroschen, 36 % als Rücklagen für Krisenzeiten und abermals 36 % als Grundlage für die Altersvorsorge. 18 % sparen für den Vermögensaufbau und 15 % um Wohneigentum zu modernisieren oder zu renovieren. Aber: 33 % sparen dann doch, um damit zukünftigen Konsum zu finanzieren.

41 % lassen dabei ihr Geld auf dem Girokonto gammeln und an Wert verlieren, während 41 % zumindest die mickrigen Zinsen beim Tagesgeld mitnehmen. 34 % investieren allerdings auch ihr Geld in Aktien oder Fonds. Hier sind ETFs besonders beliebt (21 %). 15 % investieren auch in Einzelaktien. Bargeld hortet im Übrigen nur 10 % der Befragten zu Hause.

Interessant ist, dass viele Befragte die mögliche Rendite von ETFs deutlich unterschätzen – das gilt für 36 % der Befragten. 28 % haben wiederum keine Vorstellung davon, was für sie herausspringen könnte. Da gibt es also Nachholbedarf. Vielleicht liegt das auch darin, dass Banken ETFs selten bzw. ungern empfehlen und auch keine echte Motivation haben, ihre Kunden darüber aufzuklären – denn es handelt sich um eine Anlage, an der sie selbst wenig verdienen.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ich finde Bankberater mittlerweile maximal unangenehm. Die wollen einem immer ihre paar Produkte verkaufen die Provision bringen (Deka-Fonds, Bausparvertrag, Immobilienfonds, usw.). Bei den Volksbanken und Sparkassen sind die Festgeldzinsen auch immer am niedrigsten. ETFs, Anleihen, Festgeld oder so kann auch jeder selbst einrichten. Gibt genug gute Anleitungen, man muss sich nur damit auseinandersetzen wollen.

Wie heißt es doch so schön: Die Bankberater wollen immer nur dein Bestes und das ist? Genau, dein Geld 😉

Es sind Verkäufer, keine Berater. Die verkaufen Finanzprodukte mit der besten Provision für sie bzw. die Bank.

Unabhängige Berater gibt es auch. Die bezahlt man pro Stunde und die erarbeiten dann eine gute Strategie mit Empfehlungen. Die verkaufen aber keine Produkte und erhalten keine Provisionen.

Das sind auch keine Berater, sondern Verkäufer.

Ein Bank Verkäufer verkauft Dir das was ihm beziehungsweise seinem Arbeitgeber die meiste Provision bringt, er handelt grundsätzlich nie im besten Interesse des Kunden.

„Bankberater“? Sprache schafft Realitäten: es ist kein Berater, sondern ein Verkäufer und das sollte man immer im Kopf haben auch wenn es die Profis der strategischen Kommunikation wirklich sehr geschickt eingefädelt hatten 🙂

Der letzte Absatz ist entscheidend: Da gibt es Nachholbedarf. Und da muss man sich aber selber bemühen und informieren. Der Weg zur eigenen Hausbank ist da vielleicht besser als nichts, dennoch aber in aller Regel der schlechteste. Da werden natürlich vorrangig eigene Produkte angeboten, die der Bank mehr Provision und dem Kunden weniger Rendite bringen als andere Lösungen. Und letztlich ist es doch so, dass die Leute, die dort arbeiten, diesen Job nicht machen würden, wenn sie wirklich wüssten, wie es geht.

Wieso gibt es eigentlich immer noch diese Idee des „man braucht mind. Rücklagen für 3 Monate“? Wenn ich gefeuert werde erhalte ich bei 0 Rücklagen direkt staatliche Unterstützung, bei Rücklagen: erst wenn diese aufgebraucht sind. Ja, man sollte genug haben um mal eine Waschmaschine oder die Autoreparatur bezahlen zu können aber das wars auch.

Naja wie schnell man Unterstützung erhält ist sicherlich eine Frage die man stellen kann. Wenn das Gehalt zum Monatsletzten kommen soll und die Firma plötzlich Pleite ist muss man trotzdem am Monatsanfang die Miete zahlen und sollte das Geld auf dem Konto haben.Gerade die erwähnte Autoreparatur kann im Zweifelsfall natürlich auch schnell 4 stellig werden und kann potentiell schnell im Rahmen von den erwähnten 3 Monaten sein. Aber natürlich wenn man 2 Jahre gearbeitet hat bekommt man erst mal 1 Jahr Arbeitslosengeld 1 und wenn die Firma nicht gerade Pleite gegangen ist gibt es zusätzlich eine Kündigungsfrist.

Am Ende bleibt es sehr individuell. Der eine sagt er will wenn das Auto liegen bleibt einen neuen gebrauchten für 10.000€ kaufen können ohne einen Kredit aufzunehmen der nächste mag sagen eigentlich reichen 2000€

Rücklagen sind auch sinnvoll, wenn man einen Job hat. Es geht schlicht um unvorhergesehene Ausgaben und wenn man arbeitslos wird, gibt es erst einmal Arbeitslosengeld, egal ob Rücklagen oder nicht. Vermögen spielt erst beim Bürgergeld eine Rolle und auch da gibt es Schonvermögen.

Das letzte, was mein Bankberater tun durfte war, mir die Schlüssel vom Schließfach zu überreichen. Physisches Edelmetall, all in… die beste Entscheidung in meinem Leben.

Menschen, denen Geld so wichtig ist, dass sie gute finanzielle Absicherung als „die beste Entscheidung in meinem Leben“ klassifizieren, sind bitterarm.

Aber all die Experten, die sagen: Gold dient KEINEM Zweck (Goldkontakte schonmal gehört?, Schmuck); Gold bringt keine Zinsen (vor über 15 Jahren bei 600–800 € gekauft, aktuell 4K €). Alle Zentralbanken kaufen weiterhin, China soll heimlich zehnmal soviel kaufen. Und es wird keine Umsatzsteuer wie bei Silber fällig.

Wenn ich mir den Goldpreis anschaue also zwischen 2006 und 2009

https://www.finanzen.net/rohstoffe/goldpreis

4000 geteilt durch 600 ist eine Steigerung um das 6,66 Fache

In etwa im selben Zeitraum, geht leider nur bis Ende 2009 zurück der Graph und so schauen wir mal auf einen Weltetf

https://www.justetf.com/de/etf-profile.html?isin=IE00B4L5Y983#chart

25.9.2009 war der Kurs 16,73

Aktueller Kurs 110,29

Da ist der Kurs auf das 6,59 fache gestiegen

Am Ende mag der Kursunterschied zum Gold ausschlagen, aber nicht wirklich viel. Zumal es durch die aktuelle Goldralley angeheizt wurde, vor ein paar Jahren hätte der ETF gewonnen und wie es in weiteren Jahren aussieht muss sich zeigen.

Zumal die Frage der Lagergebühr hinzu kommt, wenn es bei einer Bank gelagert ist bzw. wenn man selber einen physischen Barren bzw. Münzen hat kommt die Frage von Versicherungen auf

Ich habe auch Gold, aber All In ist sicher nie eine gute Idee. Man schaue sich mal die Diamantenpreise an. Das kann auch beim Gold passieren.

War der Diamantabbau nicht seit ewigkeiten monopolisiert und daher auch schon immer überbewertet ?

Soviel ich weis gibt es so eine art von Monopol bei Gold nicht und daher würde eine solche entwertung bei Gold auch nicht statffinden können.