Penny führt nach Payback-Aus das „Next Level Sparen“ ein

![]() von André Westphal | 32 Kommentare

von André Westphal | 32 Kommentare

Rewe hat nach dem Abschied von Payback in seiner App ein neues Bonusprogramm eingeführt. Im Zuge von Rewe Bonus sammelt ihr jetzt Euros. Das neue Programm ist aber verschachtelter und berücksichtigt nicht immer unbedingt euren gesamten Einkauf für die Gewährung von Vorteilen. Auch Penny, ebenfalls Teil der Rewe Group, hat seine neue Strategie zur Kundenbindung vorgestellt. Beim Discounter steht jetzt die App jetzt ebenfalls mehr im Mittelpunkt.

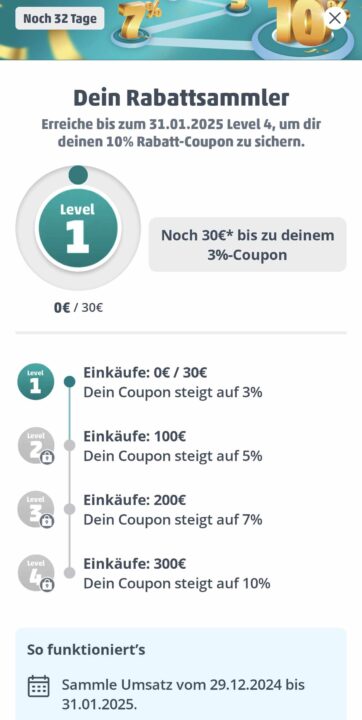

Bei Penny könnt ihr inzwischen ebenfalls keine Payback-Punkte mehr sammeln. Stattdessen bietet euch die App auch weiterhin die Möglichkeit, von Rabatten und Coupons zu profitieren. Das will man aber ausbauen. Etwa gibt es deswegen zum Start der Umstellung für alle, die sich bis 1. Februar 2025 in der Penny App registrieren, einen Coupon, der auf einen kompletten Einkauf 10 % Rabatt gewährt. Außerdem startet Penny den „Rabattsammler“, welcher im Grunde dem Bonus-Booster aus der Rewe App entspricht. Die Rabatte sind aber etwas großzügiger gestaffelt.

So erhaltet ihr, wenn ihr in einem Monat mindestens für 30 Euro bei Penny einkauft, im Folgemonat einen Rabattcoupon über 3 % auf den gesamten Einkauf. Kommt ihr mit euren Einkäufen auf über 100 Euro, sind es schon 5 %. Das geht insgesamt hoch bis auf 300 Euro als Einkaufswert und einen Rabattcoupon über 10 %. Zusätzlich verspricht Penny noch vage exklusive Aktionen und auch sogenannte Super-Spar-Tage.

Penny nutzt Gamification

Penny setzt auch auf eine gewisse Gamification. Wer im Zuge von Sparaktionen bestimmte „Einkaufsaufgaben“ erfüllt, erhält dann weitere Rabatte. Klingt für mich eher abschreckend, aber da sollte man wohl abwarten, was für „Aufgaben“ das dann konkret sein werden. Im Grunde ändert sich da bei Penny noch etwas weniger als bei Rewe. Einen gleichwertigen Ersatz für das weggefallene Payback-Treueprogramm sehe ich persönlich da leider ganz und gar nicht. Erhalten bleiben im Übrigen auch andere Boni, wie etwa die Glückspenny-Gewinnspiele.

Nun ja, ich selbst kaufe extrem selten bei Penny ein, sodass mich dieses Bonusprogramm eher dazu verleiten wird, die Filialen noch stärker zu meiden, da ich ohne die App zum Kunde zweiter Klasse werde. Für meine bisherigen 2–3 Besuche im Jahr werde ich mir die Anwendung aber bestimmt nicht dauerhaft aufs Smartphone hieven. Wie wollt ihr das handhaben?

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Wenn man bedenkt, dass solche Bonuszahlungen vorher immer einkalkuliert wurden ist das eher ein Grund solche Geschäfte zu meiden.

Man kann doch einfach vergleichen.

Vor Weihnachten war z.B. Coke bei Aldi Nord, Lidl und Penny im Angebot. Penny bot den besten Preis mit App + PayBack, Lidl zog zumindest über Lidl+ beim Preis nach (im Print Flyer fehlte der „+ Preis“ noch).

Am Ende gab es somit bei Penny den besten Preis unterm Strich – bei Aldi den schlechtesten. Jetzt kann ich natürlich dem Vorschlag folgen und Penny meiden, dann zahle ich aber mehr als bei Aldi.

Ob dies nun natürlich für den kompletten Einkauf gilt, müsste man selbst berechnen. Sollte man den Limo Monatsvorrat auffüllen wollen, wäre hier Penny aber am besten gewesen.

Ganz ehrlich. Für solche Vergleiche fehlt mir irgendwie die Zeit.

Ich antworte auf einen Kommentar um dies „einkalkuliert“ und „meiden“ zu kommentieren und den Trugschluss aufzuzeigen und die Antwort ist „keine Zeit“ von jemand anders. Was soll mir das sagen?

Wem der Preis egal ist der soll halt kaufen wo er will, hat aber nichts mit dem ursprünglichen Post zu tun. Supermärkte mit Apps und Bonusprogrammen sind halt auch nicht zwingend die teuersten.

Alle Supermärkte haben auf die eine oder andere Art und Weise Bonuszahlungen oder andere Rabattaktionen, die über nicht reduzierte oder im Durchschnitt teurere Produkte querfinanziert werden.

Es bringt also gar bestimmte Geschäfte zu meiden, man muss immer Preise vergleichen.

Mal ganz davon abgesehen, zum eher teureren Rewe kann ich zu Fuß gehen, auch mit einem großen Einkauf. Aber wenn ich mein Auto starte und einmal hab warmlaufen lassen sind (hin und zurück) die ersten 5€ weg.

Das muss ich auch erst Mal einsparen, wenn ich stattdessen z.B. zu Lidl fahre…

Aber so rechnen viele Leute natürlich nicht 😉

Ich gehe bislang auch an Penny vorbei, obwohl direkt neben unserem Rewe. Dieses Programm wird mein Verhalten nicht ändern, habe die App erst gar nicht auf dem Phone.

Wie mich diese Coupons, Bonuspunkte und dazu notwendige Apps nerven. Im Endeffekt ists eine versteckte Preiserhöhung für die Leute die kein Smartphone haben können / wollen. Ich will in den Laden gehen können und einfach nur einkaufen für die Preise die alle anderen auch zahlen. Von daher unterstütze ich es nicht.

Bei Edeka gibt es zum Start 15-fache Punkte in der Payback-App. 7,5% Rabatt also.

Quelle: E-Center-Prospekt.

Bis jetzt kann ich aber weder die Edeka-App mit Payback verknüpfen, noch gibt es in der Payback-App Punkte bei Edeka. Das wird wohl erst ab dem 1.1.25 klappen, was ja reicht. Da ich für ca. 200 €/Woche bei Edeka einkaufe, werden die Punkte richtig ballern.

jetzt müssen sie nur noch unseren widerlichen Penny gegen einen guten Edeka ersetzen, und ich kann weiter Payback Punkte sammeln.^^

Mir geht es ähnlich wie Dark. Wenn man nicht für jeden Laden eine spezielle App installiert, dann zahlt man statt mit Daten halt mit barem (Extra-)Geld. Das hat mich schon von einigen Käufen abgehalten.

Ich bin verwundert, dass Aldi noch keine eigene Rabatt-App hat.

Und das ist der Grund wieso ich zu Aldi geh. Die Apps nerven so dermaßen. Ich möchte einfach den Preis bezahlen, der ausgeschildert ist und nicht stundenlang durch die Apps scrollen nur um das passende zu finden.

Und davon hält dich bei penny dann genau was ab?

Der künstlich erhöhte Preis, der dich dazu bewegen soll durch die app zu „sparen“.

Man ist jetzt doch schon zweite Klasse wenn man keine App nutzt. Meine Daten sind mir weiterhin wichtiger als die Rabatte. Würde da mal viel mehr Sicherheit und Transparenz geben, könnte ich es mir eher überlegen. Leider egal bei was und wem macht es jeder gleichwertig besch..

Lidl/Kaufland/Schwarz Gruppe baut auch sein eigenes „Payback“ und man dachte es würden dann wenigstens die Daten Inland bleiben. Aber auch da teilt man fleißíg.

Der 10 % Copuon gilt nicht einmalig sondern bis einschließlich 31.1.25 für jeden Einkauf. Das lohnt sich schon. Aber hier ist der Penny auch der nächste Laden. Die Apps haben jetzt halt dazu geführt das ich drei Apps auf dem Handy habe und zu den anderen Läden geht es nur im Notfall und dann auch nur dieser eine oder zwei Artikel gekauft den ich brauche und den es bei den anderen nicht gibt.

Korrektur, er steht zwar nur einmalig drinnen. Ich hab ihn aber nochmal bekommen. Komisch vielleicht noch ein paar Bugs drinnen. Naja hat sich gelohnt und im Februar gibts dann mal 3%.

Ah jetzt da steht es auf Penny.de unter 2. Den 10 % Coupon gibt es im Januar einmal in der Woche.

Es gibt jede Woche einmal 10% bis zum 01.02.25

Man kann sich das schönreden mit „Musst ja nicht mitmachen“ und „ist doch geil, wenn ich sparen kann“.

Fakt ist: Rabattprogramme mit Gamification sind ein abartiger Auswuchs der hyperkapitalistischen Konsumgesellschaft, in der sich Unternehmen für gar nichts mehr zu schade sind. Werbung hat es immer gegeben, aber das hier ist psychologische Manipulation, die schon lange reguliert und aufs Schärfste sanktioniert hätte werden müssen.

Selbst im realexistieredem DDR-Sozialismus gab es Konsummarken.

Immerhin ohne die Datensammelei, aber das wurde ja gewissermaßen auf übergeordneter Weise erledigt. /s

Kann man die Datensammlung dieser Shopping-Apps etwas einschränken, wenn man diese auf einem separaten Smartphone installiert?

Da sie nur innerhalb der App Sammeln nein.

Bis jetzt hatte ich weder Paybsck, noch irgendeine andere Bonus/Cupon/Datensammelapp.

Diese Kombination mit Gamification finde ich auch eher lästig.

Ein Einkauf ist für mich ein notwendiges Übel und nichts womit ich mich intensiv beschäftigen will.

Siehst du, ich habe Zeit. Da macht es sogar etwas Spaß. Allerdings gebe ich dir recht – ich beschränke mich auf die drei Läden wo ich eh hingehe und schau dafür die anderen Sachen gar nicht mehr an. Aber dann plane ich schon. Mo Anbieter A, Do, Anbieter B usw.

Hab lange Payback genutzt, aber irgendwann gekündigt, weil es sich für mich nicht mehr gelohnt hat. Kaum hatte ich gekündigt, war auch mein Briefkasten viel leerer – ich bekam kaum noch Post von irgendwelchen Anbietern, die mit Payback kooperieren. Inzwischen kommt solche Post gar nicht mehr, auch nicht über meine E-Mail Adresse.

Zur Zeit nutze ich noch die Lidl-App, aber mit den Coupons kann ich kaum noch was anfangen. Süßigkeiten, Fleisch, Alkohol, „Frische“ Backwaren und Markenprodukte. Brauche ich alles nicht. Ich schätze, die App wird über kurz oder lang von meinem Smartphone fliegen.

Deutschland Card und Payback fand ich gut und habe sie auch regelmäßig genutzt, weil sie halt in mehreren Läden gingen.

Jetzt hat fast jeder eine eigene App und alle bringen so einen drecks Rabattsammler pro Monat, der mir aber kaum was bringt als Single der auch mal einen anderen Laden nutzt.

Da ich relativ viel bei Penny und Rewe einkaufe, sind die Payback-Punkte für mich so etwas wie die Rabattmarken, mit denen man als Boomer aufgewachsen ist. Daher habe ich mir auch sehr früh die kostenlose AMEX von Payback besorgt, mit der ich so gut wie alles online bezahle. Das ganze Gedöns mit Apps, Coupons etc. interessiert mich überhaupt nicht.

Am Ende des Jahres lassen ich mir den Punktestand in Euro überweisen. Dabei springt immer ein gutes Abendessen für zwei Personen raus. Das genügt mir vollkommen.

Dass Penny und Rewe nun nicht mehr an Payback teilnehmen, ficht mich nicht an. Bezahle ich halt dort auch per AMEX und kassiere darüber die Punkte. (So war es bisher um gekehrt bei EDEKA. Aber nun bekomme ich ja dort nativ meine PB Punkte.)

Unser/e Rewe hier vor Ort nehmen nur Giro-Karten (früher ec), Kreditkarten nicht. Deshalb funktioniert diese Vorgehensweise bei uns leider nicht.

Ansonsten wäre es so für mich auch ideal.

Gar keine Kreditkarten? Das ist relativ ungewöhnlich

Wenn nur keine AMEX ist, dann geht es etwas umständlich aber:

paypal als Zahlungsdienst im Handy hinterlegen

AMEX-Kreditkarte bei paypal hinterlegen.

Damit sammelt man auch so die payback-Punkte. (Allerdings ja nur noch 1 pro 3 Euro…)

Da fallen zwar so einige Daten an, aber wer sich für AMEX und deren Tochter Payback entschieden hat, hat sich ja auch schon entschieden beim Umgang mit den eigenen Einkaufsdaten.

Penny gehört zur Rewe-Gruppe.

Jetzt also für jeden Quatsch separate Apps nötig.