Onlinehändler als Schuldenfalle: Jeder dritte Überschuldete hat offene Posten im Netz

![]() von caschy | 28 Kommentare

von caschy | 28 Kommentare

Onlineshopping gehört längst zum Alltag, nicht nur rund um Black Friday und ähnliche Rabattaktionen. Ein paar Klicks, schnelle Lieferung, Zahlung irgendwann später, das ist bequem. Viele Menschen hat das aber auch in eine Schuldenfalle geführt. Neue Zahlen vom Statistischen Bundesamt zeigen ganz gut, wo das Thema inzwischen steht.

Im Jahr 2024 suchten rund 577.400 Personen Hilfe bei einer Schuldnerberatungsstelle. 29 % davon hatten Schulden bei Online- und Versandhändlern. Vor fünf Jahren sah das noch etwas anders aus: 2019 lag der Anteil bei 27 % von rund 582.100 beratenen Personen. Es geht also schleichend nach oben. Trotzdem: Onlinehändler sind nicht die größte Baustelle. Die meisten Überschuldeten hatten 2024 Verbindlichkeiten bei sonstigen öffentlichen Gläubigern wie etwa Sozialkassen, hier lag der Anteil bei 57 %. Direkt dahinter folgen Schulden bei Telekommunikationsunternehmen mit 48 %. Verträge für Mobilfunk und Internet sorgen also noch häufiger für Ärger als der digitale Einkaufswagen.

Ein Blick auf die Beträge rückt das Bild etwas zurecht. Im Schnitt hatten überschuldete Personen 2024 bei Online- und Versandhändlern 644 Euro offen. Bezogen auf die gesamte durchschnittliche Schuldenlast von 32.976 Euro macht das nur rund 2 % aus, aber auch kleine Fische stinken bekanntlich. Die großen Summen stecken also woanders, etwa in Krediten, Mietrückständen oder offenen Forderungen der öffentlichen Hand. 2019 lag die durchschnittliche Schuldenlast bei Online- und Versandhändlern noch bei 515 Euro, die gesamten durchschnittlichen Schulden bei 28.244 Euro. Die offene Summe bei Onlinehändlern ist also gewachsen, genauso wie der Gesamtschuldenberg der beratenen Personen.

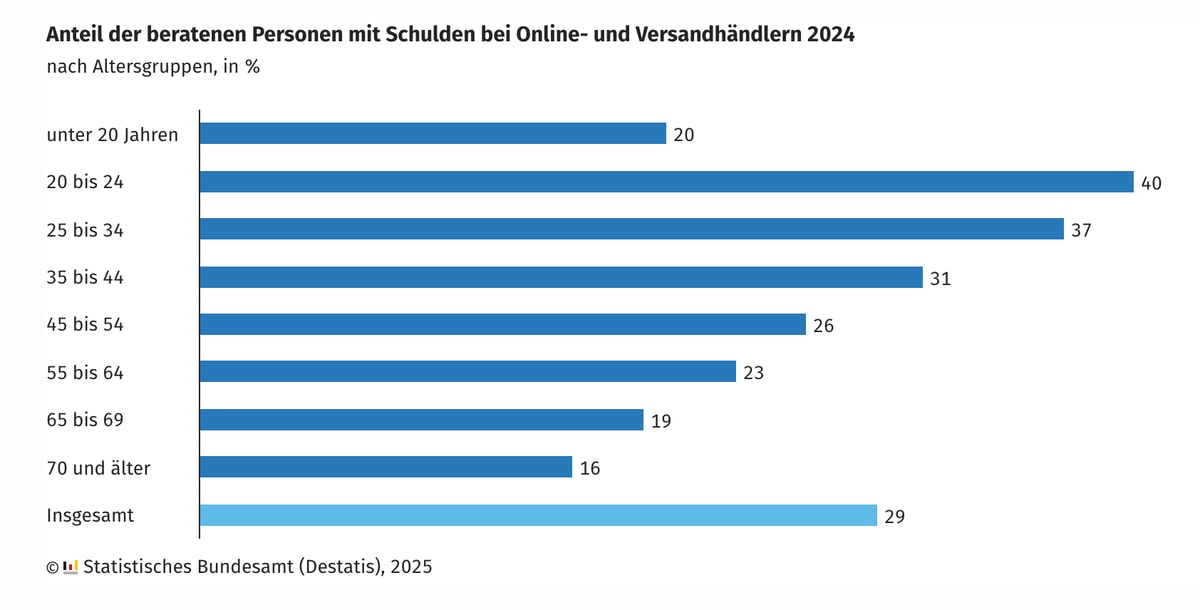

Richtig auffällig wird es bei der Altersstruktur. Junge Erwachsene hängen überdurchschnittlich oft bei Online- und Versandhändlern in der Kreide. In der Gruppe der 20- bis 24-Jährigen hatten 2024 ganze 40 % der beratenen Personen Schulden bei Firmen aus diesem Bereich. In der Altersgruppe von 25 bis 34 Jahren waren es immerhin noch 37 %. Mit dem Alter sinkt der Anteil Schritt für Schritt. Bei den 55- bis 64-Jährigen lag er nur noch bei 23 %. Das passt zu dem Bild, dass Jüngere digital einkaufen, sich schnell Accounts klicken und „später zahlen“ in den Alltag einbauen. Wenn dann noch instabiles Einkommen, Ausbildung, Studium oder Minijobs dazukommen, kippt das Ganze leichter in den roten Bereich. Ältere shoppen zwar auch online, scheinen aber im Schnitt seltener mit offenen Rechnungen bei diesen Anbietern in der Beratung zu landen.

Unterm Strich landet der Onlinehandel nicht als Hauptursache von Überschuldung in der Statistik, sondern eher als Baustein im Gesamtpaket. Bei den Summen steht der Posten deutlich hinter den großen Brocken zurück. Zumal muss man sich fragen: Wie viele Betroffene sind nicht in die Statistik eingeflossen, weil sie nicht zu einer Schuldnerberatung gehen. Müsste ich raten, würde ich sagen: Vermutlich mehr als die, die eingeflossen sind.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Na hoffentlich kommt niemand auf die Idee, wir bräuchten zwingend eine Altersbeschränkung für Online-Einkäufe und BNPL. Vielleicht sollte man die auffälligen Alterskohorten besser im Umgang mit Geld schulen. Nur wer ein vom Verbraucherschutz ausgestelltes Zertifikat hat, darf ohne Altersbeschränkung den Online-Handel und BNPL nutzen.

Die Gen-Z weiß ja genau, was Schulden bedeuten. Aber leider nur, wenn es darum geht, das Rentenniveau der Boomer zu sichern. Die selbstgemachten Schulden will man scheinbar nicht sehen.

Irgendwas scheint da im Bildungsbereich falsch gelaufen zu sein bzw. immer noch falsch zu laufen?

Was Gen-Z angeht: Die wissen, daß es im Alter finanziell eng wird. Sie haben nun 30, 40 oder mehr Jahre Zeit, um Geld anzuhäufen.

Lass mich raten. Dafür das die Gen-Z Geld anhäufen kann, sollen die Boomer mal verzichten.

Die Boomer sind doch für die heutige Situation verantwortlich. Daher sollten sie auch in die Verantwortung genommen werden.

> Die Boomer sind doch für die heutige Situation verantwortlich. Daher sollten sie auch in die Verantwortung genommen werden.

Nein, nicht die Boomer. Die Politiker der letzten Jahrzehnte. Aber da seid ihr schön den Märchen auf den Leim gegangen und macht das Divide and Conquer Spiel fleißig mit. Wir gegen die – funktioniert!

Würde liebend gerne auf den Rentenbezug verzichten und 100% eigenverantwortlich anlegen 🙂 Gib mir die Option bitte

Das ist tatsächlich etwas, worüber man m.E. wirklich mal nachdenken muss. Das aktuelle System wird immer schwieriger zu halten, das ist aber auch keine Überraschung. Schon bei seiner Einführung war im Grunde allen Beteiligten klar, dass das nicht ewig funktionieren wird – nur damals war das eben noch weit weg.

Die Rente kommt beim Erreichen des Rentenalters nicht automatisch, sie muss relativ kompliziert beantragt werden. Wer keinen Antrag stellt, dem bleibt der Rentenbezug erspart. 😉

@Flo

Vermutlich möchtest du dich nicht mehr am Generationenvertrag beteiligen und nicht in die Rentenkasse einbezahlen. Diese Rechnung geht aber nicht auf. Viele Menschen würden darauf verzichten, ohne Pflichtversicherung für ihr Alter vorzusorgen. Im Sozialstaat wird aber niemand zurückgelassen und so würden diese Menschen dann ausschließlich dem Staat und seinen Steuerzahlern zur Last fallen. Ein Grund, warum sich Politiker mit der Zukunft der Rente beschäftigen. Eine gute Maßnahme ist die Festlegung des Rentenniveaus auf 48 %. Leider ist nicht jedem klar, was das eigentlich bedeutet. Aber das ist schnell erklärt. Wer 45 Jahre auf Basis des durchschnittlichen Einkommens gebuckelt und in die Rentenkasse einbezahlt hat, bekommt eine Rente in Relation von 48 % zum durchschnittlichen Einkommen eines Arbeitnehmers.

Naja, soweit ich weiss ist z.B. Wero nicht mit sog. Pfändungsschutzkonten verwendbar… daher hat man ja schon eine Beschränkung 🙂 🙂

Jetzt wäre es nur noch interessant wie viele Menschen solche Konten nutzen…

Nach Angaben der Schufa nutzen derzeit rund 2,75 Millionen Menschen in Deutschland ein P-Konto (Stand 31.12.2023) – Tendenz steigend…

Danke für’s Nachschauen… wow, das würde dann ja wirklich eine relevante Anzahl an Menschen treffen…

Gen-Z, die Kinder der konsumierenden Gen-Y. Ist doch klar, was dabei herauskam. Wobei man natürlich sagen muss, dies alles ist keine Kopfgeburt. X hätte da vorsorgen können …

Eigenverantwortung scheint nicht so die Stärke der Gen-Z zu sein?

Immer dasselbe Lied. Die Gen-Z leidet, weil die Vorgängergenerationen alles falsch gemacht haben. Wo hat eigentlich die Gen-Z ihren Wohlstand her?

Nö, bloß nicht auf die Alten hören. Die haben ja eh keine Ahnung. Wie kann man nur seine Rechnungen bezahlen, wenn einen die Schuldnerberatung wieder aus der Schuldenfalle raushaut.

Welchen Wohlstand? Kaputte Infrastruktur, verpennte Digitalisierung, verkrustete Bürokratie?

Ich verstehe schon was Du meinst, aber so hört es sich so an, als wären „die Alten“ persönlich schuld. Damit macht man es sich aber zu einfach, denn auch vorherige Generationen unterlagen gewissen Zwängen.

Der tägliche Kampf mit meinen Kindern ist die Diskussion darüber was andere Kinder alles bekommen und sie nicht, da schlagen einige Eltern, so mein Eindruck, ganz schön über die strenge. Wir sind da, auch wenn es anstrengend ist, knauseriger.

Ich hoffe aber, dass meine Kinder dadurch später mal mit Geld umgehen können, weil sie nicht daran gewöhnt sind, dass es alles und am besten auch noch sofort gibt.

Nur weil die Eltern knauseriger sind, lernen deren Kinder auch nicht besser mit Geld umzugehen. Wie wäre es mal drauf hinzuweisen, dass man sich viele Dinge nur leisten sollte, wenn man das nötige Geld dafür hat?

Die genannten Summen lassen ja nicht darauf schließen, dass es um langfristige Investitionen geht.

Echt? Ich muss meine 19-jährige Tochter immer überreden, wenn ich ihr mal ein neues IPhone oder Klamotten kaufen möchte. „Brauch ich nicht“ ist da die Standardantwort.

Was habe ich falsch gemacht?

Das ist aber nicht neu, das war vor 40 oder 50 Jahren auch nicht anders.

Aus meiner Sicht ist das größte Problem, der Trend zum bargeldlosem bezahlen. Gerade junge Leute finden es toll. Man hat null Kontrolle darüber was man ausgibt, obwohl das Gegenteil behauptet wird. Ehemalige Kaufsüchtige berichten, dass genau das zur Schuldenfalle geworden ist. Es macht einen erheblichen unterschied, ob ich 1000€ in Bar für ein Smartphone auf die Theke lege und das Geld in der Hand halte oder ob ich es elektronisch bezahle. Das Gefühl für Geld geht komplett verloren.

>> Man hat null Kontrolle darüber was man ausgibt, obwohl das Gegenteil behauptet wird.

Das Gegenteil wird nicht nur behauptet, es ist Fakt. Man wird bei jeder noch so kleinen Ausgabe per KK benachrichtigt und kann die Ausgaben jederzeit einsehen. Wenn das Bargeld den Geldbeutel oder die Hosentasche verlassen hat, ist es ohne Nachweis weg.

Wie man bedrucktem Papier soviel Beachtung schenken kann, muss ich nicht verstehen.

ja wollt auch gerade sagen, auf der KK (oder auch Konto) sieht man doch direkt was alles runter ging / noch geht und quasi wieviel man noch zur Verfügung hat … Man spart sich sogar das Scheine und Münzen zählen ^^

Man kann am Bargeldlosen-Zahlen ja durchaus einiges kritisieren, vor allem im Bereich Datenschutz und Tracking.

Man bekommt für jeden Kauf eine Pushnachricht, es gibt nicht mehr nur die monatliche Kreditkartenabrechnung, sondern man sieht in der App jederzeit den Stand des Kontos. Man muss keine analogen Haushaltsbücher führen dies machen viele Banken für einen (macht nicht jede Bank und man muss es oft separat erlauben) und man bekommt Analysen wo wie viel Geld ausgegeben wurde.

Am Ende hat man sogar etwas mehr Geld, sobald man das Geld vom Konto abgehoben hat (was ja einige entweder ein mal pro Woche oder Monat machen) hört es auf Zinsen zu bringen, wenn man mit Karte bezahlt, gibt es bis zur Bezahlung (bzw. den Tag danach weil es wird ja in der Regel erst geblockt und einen Tag später gebucht) Guthabenzinsen.

Also so viel übersicht wie bei Bargeldloser Zahlung hatte ich noch nie. Die Probleme dürften auch eher selten bei einem Einzelkauf der vollständig mit Karte passiert auftreten, weil derjenige der direkt das Smartphone für 1000€ von der Karte abbuchen lässt hat das Geld auf dem Konto (oder einen passenden Dispo, was aber natürlich nicht Ratsam ist diesen dafür zu nutzen, aber man kann auch in den Dispo Bargeld abheben), das Problem ist eher derjenige, der das 1000€ Smartphone in 24 Raten a 50€ abbezahlt und so dann in Summe sogar 1200€ zahlt und es bleibt ja oft nicht bei einer Ratenzahlung

Da muss ich widersprechen. Bei jeder vernünftigen Kreditkarte kann man sich eine Übersicht als CSV oder Excel-File herunterladen. Da kann ich mir dann eine Jahresübersicht o.ä. recht leicht basteln und sehe dann im Detail wann ich für was mein Geld ausgegeben habe. Beim besagten 1000er in Bar weiß ich nach fünf Monaten nicht mehr für was ich ihn ausgegeben habe, außer ich führe ein extra Haushaltsbuch.

Sehe ich komplett anders, auf dem Konto habe ich einen viel besseren überblick und kann auch direkt sehen, was demnächst vom Konto runtergeht.

Meine Eltern haben mir noch beigebracht, wie ich mit Geld umzugehen habe. Bis auf unser Haus, habe ich keinen Kredit laufen (Handy und DSL Vertrag mal außen vor).

Ich würde zum Beispiel nie einen TV auf Raten kaufen oder andere Konsumgüter.

In meinem privaten Umfeld sehe ich das aber schnell mal.

Da wird der 2000€ TV mal auf 12-18 Monate finanziert, achja das neue Sofa gleich hinterher.

Wenn dann noch eine ungeplante Ausgabe reinkommt, dann sieht das für viele direkt schlecht aus.

Ich weiß genau wie das ist. Ich habe einmal einem Freund vor ein paar Jahren geholfen.

Der ist mit seiner Freundin zusammengezogen und die haben einige Dinge auf Raten gekauft und sind dann noch in den Urlaub. Am ende konnte er seine Kreditkarte nicht decken und auch nicht daran gedacht. Da haben sich dann Kosten angesammelt und er hatte 2000€ Schulden und hatte quasi nur 100€ mit denen er das abzahlen konnte, bei 13% Zinsen.

Das hätte fast 2 Jahre gedauert. Ich hatte ihm das Geld geliehen und er sollte das abzahlen, wenn er kann.

Das hat fast vier Jahre gedauert, weil durch Corona wurde er in Kurzarbeit geschickt und das war finanziell ein Genickbruch für beide.

Meine Frau und ich versuchen neben Investitionen auch ca. ein Jahresgehalt (netto) auf dem Tagesgeldkonto zu halten, für ungeplante Ausgaben.

>> Da wird der 2000€ TV mal auf 12-18 Monate finanziert, achja das neue Sofa gleich hinterher.

Wo ist das Problem? Wenn ich eine hochpreisige Anschaffung, wie den im Beispiel genannten TV, über x Monate zinsfrei finanzieren kann, leg ich das Geld, wenn ich es habe, auf einem Tageskonto zurück. In der Zeit, in der die Finanzierung läuft, bekomme ich so auch noch Zinsen. Damit verringert sich quasi der Kaufpreis um die Zinseinnahmen.

Solange man den Überblick über seine Einnahmen und Ausgaben behält, ist doch alles in Ordnung. Unvorhersehbare Ereignisse können jeden treffen. Dann verringert sich das Einkommen und die Ausgaben bleiben gleich. Da sollte man aber keinesfalls in Panik geraten und muss es auch nicht, wenn man weiterhin den Überblick behält.

Ein Jahresgehalt (netto) auf dem Tagesgeldkonto zu parken, muss man sich leisten können. Experten sind der Meinung, dass 3 Monatsgehälter ausreichen. Wenn am Ende des Geldes noch viel Monat übrig ist, kann es schon schwierig werden, sich ein finanzielles Polster anzulegen. Sollen Menschen mit geringen Einkommen deshalb auf Konsum verzichten? Von mir gibt es da ein deutliches Nein. Diese Menschen müssen eben öfter mal nachrechnen, bevor sie sich etwas anschaffen.

> Ehemalige Kaufsüchtige berichten, dass genau das zur Schuldenfalle geworden ist.

Kausalität vs Korrelation.

Eine bessere Kontrolle als per Kartenzahlung kannst Du nicht haben. Das schließt Verschuldung nicht aus, das ist aber keine Frage der Zahlungsart.