N26: Depotfunktion für Aktien und ETFs startet

![]() von caschy | 13 Kommentare

von caschy | 13 Kommentare

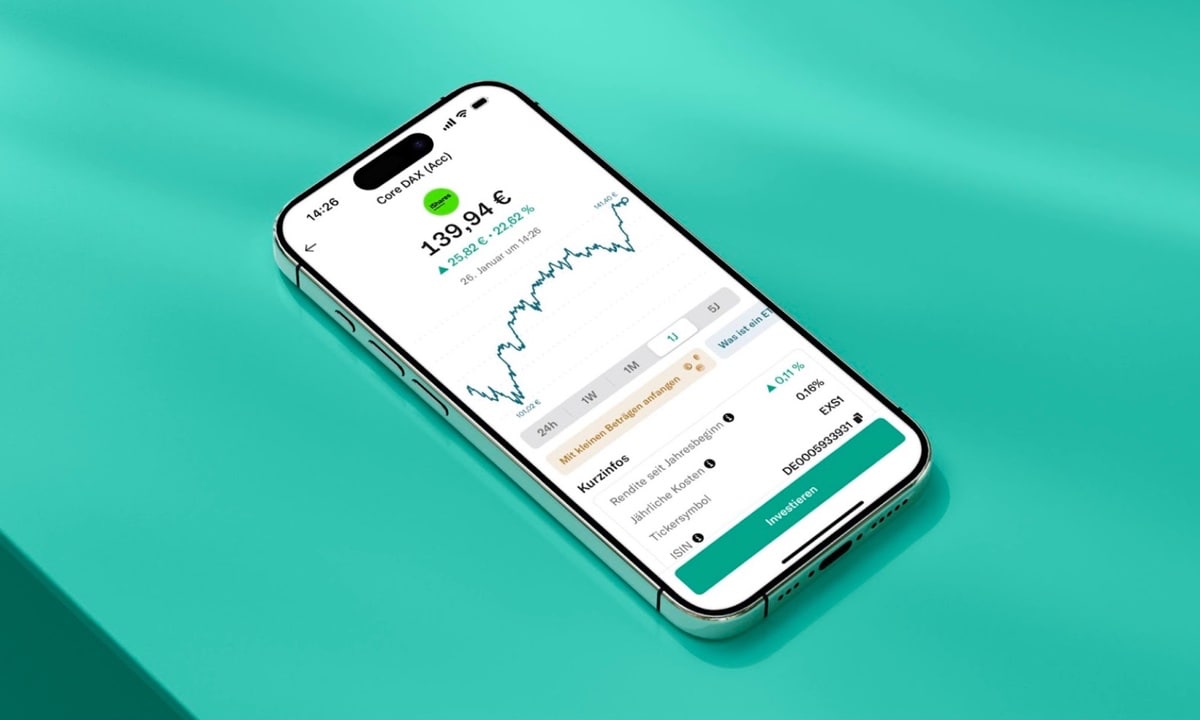

N26 hat heute eine neue Depot-Funktion für den Handel mit Aktien und ETFs vorgestellt. Dieses neueste Angebot ermöglicht es den Nutzern, innerhalb der N26 App schon ab 90 Cent pro Trade, Aktien und ETFs zu erwerben und veräußern.

Aufgrund des wachsenden Wunsches nach finanzieller Selbstständigkeit und nachhaltiger Vermögensbildung unter den europäischen Kunden hat N26 diese Depot-Funktion eingeführt. Sie erleichtert das Management und den Ausbau des eigenen Portfolios. Kunden haben Zugang zum Kauf und Verkauf der gefragtesten Aktien und ETFs aus Europa und den USA. Im Zusammenhang dazu bietet N26 unter mithilfe von Upvest laut eigener Aussagen beste Ausführungspreise für den Handel an.

Ab heute steht die erste Version dieses neuen Produkts schrittweise den berechtigten Kunden in Österreich zur Verfügung. Es bietet die Möglichkeit, bereits ab 1 € in mehr als 100 ETFs zu investieren. In den folgenden Monaten werden zusätzliche kostenlosen Sparplan-Funktionen eingeführt. Darüber hinaus wird N26 das Angebot auf über 1.000 Vermögenswerte in den nächsten Monaten in Deutschland und Österreich erweitern. Sukzessive wolle man den Start in weiteren Märkten vorantreiben, genaue Zeitpunkte wolle man da erst nennen, wenn der jeweilige Marktstart ansteht.

- UNGLAUBLICH GROSS, UNFASSBAR DÜNN ¬− Das 15" MacBook Air gibt dir mit seinem großen Liquid Retina...

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Eine schöne Ergänzung für N26. Jetzt muss nur noch C24 nachziehen, das ist das was mir dort noch fehlt.

Ich habe zwar ein N26 Konto, aber solange N26 nicht 4% Zinsen wie TradeRepublic bietet macht ein Depotwechsel nicht wirklich Sinn

Dito mit Einschränkungen:

Meinen Großteil der Anlage geht in ETFs die ich bei keiner Neobank finde.

Aber 4 % auf monatlich verzinstes Tagesgeld + (später) 1% “Saveback” in einen sonstigen ETF sind doch nice. Ich werde das mit Curve nutzen (zusätzlich 1% auf 12 individuell einstellbare Retailer [Auswahl ist groß] und mit meinen (echten) Kreditkarten bis zur Grenze der zinslosen Nutzung etwas „Money Recycling“ betreiben, um das Gros der Tagesgeld Zinsen abzuschöpfen :).

Wenn TR noch einfache Konto Funktionen einführt (Überweisungen, Daueraufträge) kann man das eigentlich als Hauptkonto nutzen und es würde C24 ausspielen.

Ich werde was Ausgaben/Abhebungen betrifft, kleinlich sein und die FX-Tarife dennoch mit Revolut, Wirex, C24 und so vergleichen. Leider sind die nur bei Revolut und Wirex transparent und bei Rev gelten die Top-Konditionen gerade am WE nicht.

Wenn ich schon mal dabei bin:

Zur Diversifizierung noch n Sparplan bei Trading 212 in nen Währungsfonds mit CHK für 7% p.a.

Bis zu 1000€ im Monat bei Revolut zu super Konditionen (Mo-Fr!) gewechselt und auf 212 überwiesen… außerdem tendiert der € leicht gegen CHK zu fallen = (idealerweise) zusätzliche Rendite)

Es ist nicht sonderlich klever alles bei einer Bank zu haben. Wenn die jemals Probleme hat (also besonders bei der N26) dann bist du sofort mittellos.

Und dazu: Wenn du schon bei der C24 bist, müsstest du doch auch andere Konten leicht einbinden können. So ein Trade Republic oder Scalable Capital können durch ihre Speziallisierung einfach mehr.

Einlagensicherung von bis zu 100k €

Außerdem gehören dir die Wertpapiere und es ist egal, ob deine Depotbank pleite geht, denn du kommst immer an die Wertpapiere dran.

https://www.t-online.de/finanzen/geld-vorsorge/geldanlage/id_88739748/sondervermoegen-sind-aktien-bei-insolvenz-geschuetzt-definition.html

Die Einlagensicherung und das Sondervermögen Wertpapiere bringen dir bei etwaigen Problemen mit der Bank (!= Pleite der Bank) nichts, dann stehst du ggf. erstmal ohne Geld da und musst trotzdem Rechnungen begleichen. Das geht bei technischen Problemen los bis hin zu gesperrten Zugängen z.B. weil ein Algorithmus ein Geldwäscheverdacht gemeldet hat und dein Konto erstmal paar Tage bis zur Überprüfung gesperrt ist.

Es ist IMMER ratsam, nicht ausschließlich bei einer Bank zu sein.

Marco meint eher Probleme direkt mit der Bank, was gerade bei N26 in der Vergangenheit gehäuft der Fall war.

Auch abseits von N26 sollte man generell nicht nur ein Konto bei einer Bank haben, ein Backup in Form eines Zeitkontos ist immer gut.

Mein Hauptkonto bei der DKB war auch schon tagelang dicht weil der Zugang gesperrt wurde und der Brief zum entsperren einige Tage benötigte. In so einem Fall ist es gut wenn man dann noch ein weiteres Konto hat mit dem man Überweisungen usw. durchführen kann.

Inhaltlich völlig richtig. Ich denke auch dass die Gefahr grundsätzlich bei jeder Bank besteht, dass sie aber jedem Online-Finanzdienstleisterpotenziell größer ist als Banken mit örtlichen Filialen, oder zumindest das sich aus der Gefahr ergebende Risiko.

Eine Freundin von mir hat kürzlich zwecks bevorstehendem Immobilienkauf einen fast 6-stelligen Betrag aus unterschiedlichen Anlageprodukten von Trade Republic verkauft und anschließend vom Verrechnungskonto dann zu ihrer Hausbank überwiesen um bei Kreditanträgen die Frage nach Vermögen wahrheitsgemäß mit „liegt auf dem Tagesgeld meiner Hausbank“ beantworten zu können. Die Idee war, selbstverständlich, dass „ist ohne Risiko angelegt“ besser klingt als „ist verspekuliert und kann jeden Tag weg sein“.

Nachdem aus der Immobilie dann letztlich nichts wurde hat sie das Geld einige Tage später zurück zu Trade Republic überwiesen, woraufhin TR das Verrechnungskonto gesperrt hat und jetzt einen Einkommensnachweis möchte.

Den Sachverhalt, dass das die Summe die hier gerade von Konto A auf Konto B rein kommt exakt die ist die vor wenigen Tagen von Konto B auf Konto A raus ging hat der Support schon verstanden, der kann am blockierten Konto aber leider trotzdem nichts ändern.

Und jetzt sitzt da ein Betrag fest, der seit Jahren bei Trade Republic gelegen ist, der mit keinem Cent aus ihrem aktuellen Arbeitsverhältnis erwirtschaftet wurde und der so hoch ist, dass man ihn ehrlicherweise nicht mehr als „Spielgeld“ bezeichnen kann.

Das ist jetzt erst mal kurzfristig kein Weltuntergang weil es ja „nur“ der Anlagebetrag war und nicht das Konto für Miete und Lebensunterhalt, aber trotzdem ist es ungeil wenn die automatische Geldwäscheprüfung zuschlägt und das Konto für mehrere Tage blockiert ist.

Und der Prozess das zu korrigieren sind anonyme Formulare, weiterhin teils automatisierte Prüfungen und ein Ansprechpartner der zwar Verständnis hat aber auch nicht direkt helfen kann.

Zu meiner Sparkasse um die Ecke, im Gegensatz dazu, kann ich im Zweifelsfall mit meiner Gehaltsabrechnung persönlich vorbei kommen. Und auch wenn ggf. das Onlinebanking noch ein Bisschen auf sich warten lässt krieg ich eine manuelle Auszahlung, die mich für die nächsten zwei Wochen über die Runden bringt, spontan in die Hand. Jedenfalls klappte das vor ein paar Jahren noch so.

Ich würde deshalb auch sagen: Nachdem man die Größenordnung von drei Monatsgehältern ohnehin kurzfristig zur Verfügung haben sollte falls mal was unerwartet passiert ist der Schritt, diese Summe auf zwei Banken zu verteilen auch nicht mehr groß. Dass mal ein Finanzdienstleister (aus möglicherweise absolut nachvollziehbaren Gründen) ein Konto blockiert kommt vor.

Ja, prinzipiell gebe ich dir recht. Es schadet nichts, ein zweites Girokonto als Back-up zu haben. Aber was hat das mit einem Broker zu tun?

Geht mir genauso. Wobei ich mit meiner Kombination aus C 24 und Scalable Capital im Moment sehr zufrieden bin.

Gehts hier jetzt um richtige Aktien und ETF´s oder um Derivatekontrakte?

Wär ja mal schön, wenn das auch im Artikel stehen würde.

Ich vermute mal letzteres. Weil du schon ab 1 € investieren kannst.

Also bei den Erfahrungen die ich mehrmals mit dem N26-Support bei meinem Geschäftskonto machen musste, lasse ich da keine größeren Beträge mehr liegen. Ich bezahle inzwischen für meine Rücklagen sogar lieber die Sparkasse. Ein Aktiendepot bei so einem Laden kann ich mir nicht vorstellen.