N26 bietet Kunden in Deutschland Zinsen aufs Tagesgeld

![]() von caschy | 26 Kommentare

von caschy | 26 Kommentare

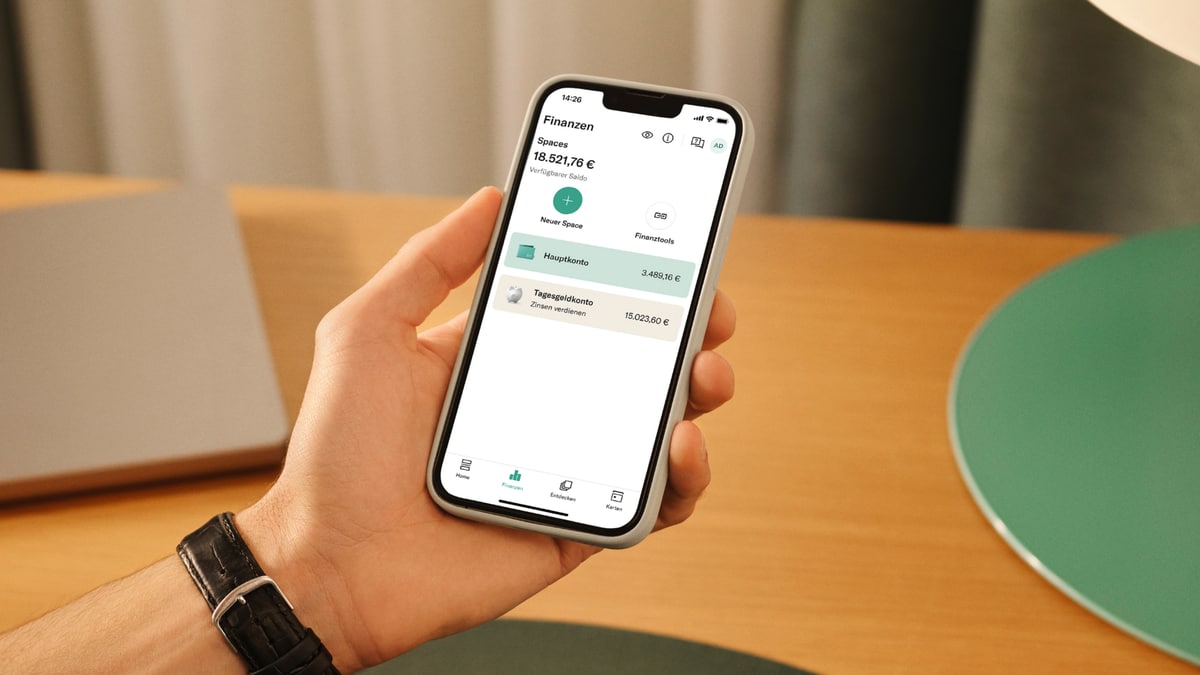

N26 hat heute die Einführung des N26-Tagesgeldkontos bekanntgeben. Damit können Kunden in Deutschland ab sofort von bis zu 2,6 % Zinsen p.a. profitieren – mit laut N26 transparenten Bedingungen und ohne Einlagenlimits oder zusätzlichen Kosten. Das N26-Tagesgeldkonto lässt sich direkt innerhalb der N26 App aktivieren und verwalten.

Gilt natürlich nicht für alles und jeden. N26-Metal-Kunden erhalten 2,6 % Zinsen p.a., während der Zinssatz für N26-Smart- und You-Kunden bei 2,26 % liegt. Nutzer des kostenlosen Kontos N26 Standard erhalten wiederum 1,26 % Zinsen p.a. Alle Neukunden, die bis zum 31. Januar 2024 ein N26 Konto und ein Tagesgeldkonto eröffnen, erhalten zudem den Höchstsatz von 2,6 % p.a. – unabhängig vom gewählten Kontomodell.

Kunden finden die Option, ihr Tagesgeldkonto zu eröffnen, im Tab ‘Finanzen’ in ihrer N26-App und haben jederzeit die Möglichkeit, ganz einfach Geld zwischen ihrem Hauptkonto oder ihren Spaces und ihrem Tagesgeldkonto zu verschieben. Zinserträge werden tagesaktuell auf Basis der Einlagen auf dem Tagesgeldkonto berechnet und jeweils zum kommenden Monatsbeginn gutgeschrieben. Alle Einlagen bei N26, inklusive des Guthabens auf dem N26-Tagesgeldkonto, sind in Höhe von bis zu 100.000 € pro Kunde durch die deutsche Einlagensicherung geschützt.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ich bin gespannt ob das wieder so läuft wie mit ihrem „EasyFlex Savings“, das sie damals von Weltsparen (Raisin) eingekauft/wiederverkauft haben. Vor weniger als 12 Monaten war das Sparangebot für n26 plötzlich nicht mehr attraktiv und die n26-Kunden waren plötzlich Weltsparen-Kunden. Wie lange das neue Tagesgeld wohl bei der n26 bleibt bis es wieder aus dem Programm fliegt?

Mein Bauch sagt mir, dass alle n26-Kunden deren Tagesgeldkonto damals aus der n26-App geflogen ist nicht nochmal in der n26-App ein Tagesgeldkonto buchen und die Zielgruppe für das neue Tagesgeld deshalb überschaubar sein dürfte.

Ich hatte das EasyFlex Savings auch. Die Einstellung hatte mich auch verärgert. Ich hatte das Geld aber rechtzeitig abgezogen. Und zum Glück hatte TradeRepublic glaube ich fast zeitgleich zur vergleichsweise hohe Zinsen eingeführt. Da bleibe ich jetzt natürlich auch bei 4% Zinsen

Soll das Angebot Realsatire sein?

In Zeiten in denen andere Banken 4% aufs Tagesgeld bieten lockt man mit 1,26% – 2,6% niemanden mehr hinterm Ofen bevor.

Aber dafür alles in einer App!

Easy 🙂

TR Trade Repuplic hat auch nur eine App.

….und da gibt es 4% Tagegeld Zinsen, für alt und neu Kunden!

Da lebt N26 ja echt hinterm Mond.

Oder gehören die nun zu den Öffentlichen Sparkassen Verbund an, wo noch weniger Bieten.

Ähm, die ING bietet seit dem 1.11. ganze 1,25%

Insofern mehr als das Doppelte

Die ING bietet für Neukunden weiterhin 3,5% für 6 Monate garantiert. Etliche andere Banken bieten 3,7 – 3,8% und die IKB und Trade Republic bieten 4%

Da ist das was N26 hier abliefert einfach lächerlich.

Die entscheidenden Worte hier sind „Neukunden“ und „6 Monate“.

Effektiv ist beides zu niedrig.

Dann nimm Dir halt Festgeld für etwas über 4 Prozent wenn Du Dein Geld länger parken willst.

Keine Bank wird Dir auf Tagesgeld deutlich länger 4 Prozent garantieren, können sie gar nicht da keiner weiß wie die nächsten EZB Entscheidungen ausfallen.

Bei mir ist das bisher nicht zu finden. Gibt derzeit auch kein Update im Play Store.

Bei mir mit der neusten App-Version auf Android 14 noch nicht auffindbar.

Bei mir verfügbar im Tab „Finanzen“ => Entdecke mehr

Ganz schön knauserig, bei Trade Republic bekommen alle Kunden ob neu oder alt auf geparktes Geld 4 % p.a. bei Einlagen bis 50000 €.

Jetzt mit den Zinsen werden Unterkonten noch merkwürdiger.

Warum ist nicht jedes Unterkonto ein Tagesgeldkonto?

Gut, die 1,26 % sind auch eine Beleidigung an Stammkunden, aber wenn sie auf alles Gelten würden, dann gäbe es zumindest ne Rechtfertigung, das sie so spät dran sind.

Stammkunden werden im Bankenwesen doch eh immer mies behandelt. Desto länger du da bist, desto weniger bist du ihnen wert. Also kündigen, umziehen, wiederkommen, neue Boni genießen. Total krank das System. Anstatt, dass sie dich fördern und behalten wollen, trieben sie dich weg.

Tout à fait d’accord.

Bei Tagesgeld und Co kann man wechseln wie man lustig ist. Beim Girokonto oder der Kreditkarte würde ich schon auf eine gewisse Historie achten.

Das hat dann zum Beispiel so Vorteile wie dass man kurzfristig mit einer Mail sein Kreditkarten Limit um 10.000 Euro erhöhen kann weil man gerade einen größeren Urlaub bucht. Sowas geht halt nur unkompliziert und schnell wenn die Bank eine gewisse Historie über einen kennt.

Also N26 da erinnere ich mich an NULL Support im Notfall, Produkte die sich ständig ändern, wenn es ihnen nicht mehr passt, Anfragen die wochenlang nicht beantwortet werden… also wenn ich mich bei einer Bank unsicher und verloren fühlen möchte, dann nehme ich die hier.

Leider kann man auch keinen Freistellungsauftrag anlegen. N26 stellt nur eine Bescheinigung der Kapitalerträge im ersten Quartal des Folgejahres aus. Ist ja voll unpraktisch und dann auch noch so geringe Zinsen.

Laut FAQ in der App geht das

Bin froh nicht mehr bei N26 zu sein. Früher hieß es noch „Love your Bank“. Weitgefehlt in der letzten Zeit war die Bank mit ihrem Auftreten und dem grottigen Support das rote Tuch! Was ist nur passiert? War seit 2015 dort Kunde, weil es innovativ und unkompliziert war. Viele Reisen mit der Karte gemacht, tolle App und alles lief. Bis die es sich selber kaputt gemacht haben. Schade…

Genau! Total unseriöser laden. Sie wollten mich sogar als „Ambassador“ rekrutieren um meine Kommilitonen im Studium damit zu drangsalieren. Kurz danach war dann der Wegfall aller Basisleistungen, wie eine Telefonnummer, für Standardkunden. Bin mit Openbank (4,01%) seit damals glücklich

Bin vor kurzem von N26 zu Revolut und kann über die mickrigen Prozente nur lachen.

Hab alles schon umgestellt und wechsel nach dem Urlaub vom You ins Free Konto oder löscht es dann zu Zeiten.

Was wäre denn deine Alternative zu n26? 😉

Alles?

Außer Marketing und eine schöne App hat der Laden aus meiner Sicht nichts mehr positives zu bieten. Da man als regulärer Kunde nicht einmal Basisleistungen wie eine Hotline hat und als Premiumkunde so viel wie bei einer Bank mit Filialen und zuverlässigen Angeboten zahlt, verstehe ich wirklich nicht wie man da noch sein kann. Ich habe mich damals für Openbank entschieden, da die Konditionen damals für Early Adopters sehr gut waren und auf Lebenszeit zugesichert wurden. Auch ohne die Extrakonditionen (Reisepaket mit Versicherungen und Erstattung jeglicher Automaten- und Auslandsgebühren) sind die 4% auch heute verlockend. Nur schade ist die ES Iban