Klarna mit Cashback-Service

![]() von caschy | 9 Kommentare

von caschy | 9 Kommentare

Klarna, das Zahlungsnetzwerk und Shopping-Assistent, führt zwei neue Produkte ein, mit denen Klarna tiefer in das Kerngeschäft von Retailbanken – alltägliche Ausgaben und Sparen – einsteigt. Mit der Einführung in zwölf Ländern in Europa und den USA geht es los.

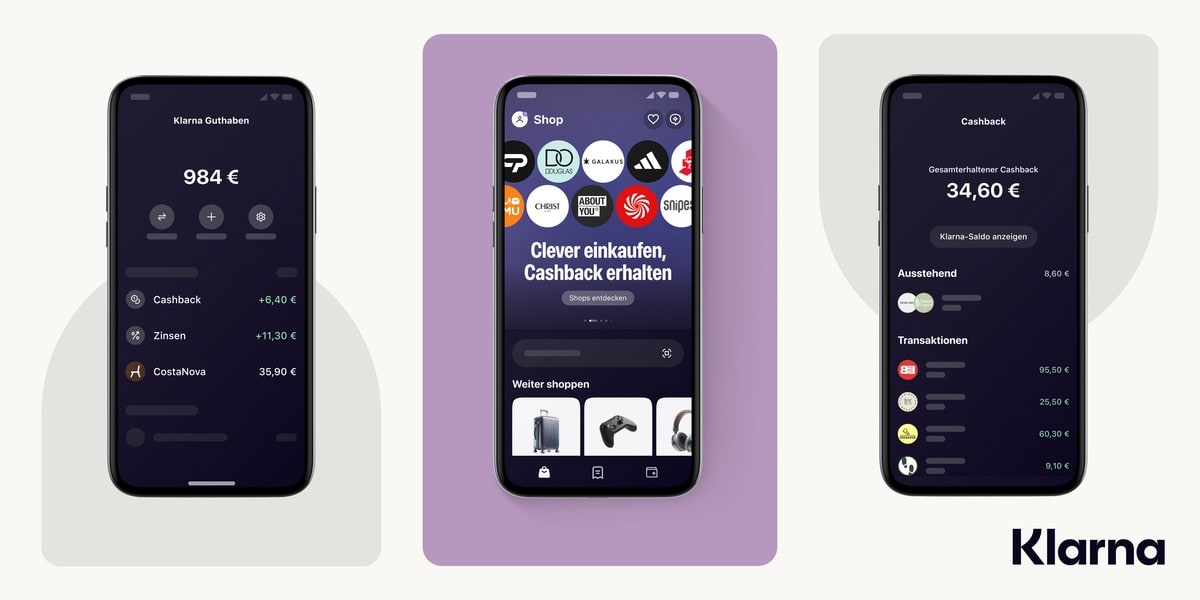

Cashback räumt Verbrauchern, die über die Klarna-App einkaufen, einen Preisnachlass ein. Bei teilnehmenden Einzelhändlern erhalten Kunden einen bestimmten Prozentsatz des Kaufpreises zurück. Das Geld wird auf ihrem Klarna „Guthaben“-Konto gespeichert. Der Cashback-Prozentsatz variiert je nach Einzelhändler, kann aber bis zu 10 % betragen. Im Gegensatz zu bestimmten Gutscheinen, Verkäufen oder Angeboten funktioniert Cashback wie echtes Bargeld: Nutzer können es verwenden, um sofort damit zu bezahlen, offene Klarna-Zahlungen zu begleichen oder das Geld auf ihr Bankkonto zu überweisen.

Das Klarna Bankkonto, ab sofort Klarna Guthaben genannt, ermöglicht es den Verbrauchern, Geld zu sparen, Geld direkt von ihrem Bankkonto einzuzahlen, Cashback-Belohnungen für Einkäufe in der Klarna-App zu erhalten oder Rückerstattungen für zurückgegebene Artikel zu bekommen. Nach dem Vorbild des bereits in Deutschland bestehenden Klarna-Kontos wird “Klarna Guthaben” nun auch in 11 weiteren Märkten eingeführt. Für deutsche Nutzern ändert sich neben dem Namen der erweiterte Zugriff auf zusätzliche Features und Vorteile, wie Zinsen in Höhe von bis zu 3,58 % und die Abwicklung von Zahlungen und Rückerstattungen, so das Unternehmen.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ich habe letztes Jahr Klarna ausprobiert, weil es auf Ebay 50 Euro Rabatt gab, wenn man mit Klarna zahlt. Vor der Bezahlung hieß es, man können per Sofortüberweisung, Überweisung oder Kreditkarte bezahlen. Nach dem Kauf war plötzlich nur noch Sofortüberweisung in der App möglich. Ist klar, die wollen den Bankzugang um sich die Umsätze der letzten 30 Tage ansehen zu können. Der Chatbot ist stur und fürhrt einen immer wieder im Kreis herum, keine Hilfe. Es hat mich mehrere Anrufe bei der Hotline gekostet, bis mir endlich jemand die Informationen geschickt hat, wohin ich denen ihr Geld überweisen kann. Den Stress tue ich mir nie wieder an, danke nein.

Klarna ist schon etwas speziell. Der gewöhnliche Deutsche Michel, der bisher sein Konto bei der Sparkasse oder Volksbank hatte und schon am Geldautomat Probleme hat, ist da schnell überfordert. Schon die vielen Karten, Klarna Virtual Visa, Klarna Card Visa, Virtuelle Debitkarte und die Möglichkeit in bestimmten Shops per QR-Code zu bezahlen, können schon verwirren. Dann auch noch in der Banking-App den Online-Shop auswählen und die Cookies akzeptieren um das Cashback auszulösen und dann noch die richtige Zahlungsmethode auswählen. Das ist echt zu viel für den Michel, 😉

Ich bin lieber ein gewöhnlicher deutscher Michel, als der bekannte überhebliche Deusche, der alles besser weiß.

Warum überhaupt solche eher unseriös wirkenden Dienste wie Klarna oder Paypal nutzen, wenn man einfach bei einem Händler kauft und es mit Kreditkarte, Apple-Pay oder was auch immer bezahlen kann?

Weil man damit *vermeintlich* sparen kann, oder das Feld nicht hat.

Der Originalposter hat nicht geschrieben, dass er nicht zurechtkäme, sondern dass die wie erwartet betrogen haben.

Keine Ahnung was das mit der von mir geschilderten Erfahrung zu tun haben soll. Klarna ändert nach dem Auslösen der Bestellung die Bezahloptionen und bietet mir nur noch die an, mit denen sie meine Kontobewegungen ausspähen können. Überfordert dass zu erkennen sind eventuell der unbedarfte Michel aber mit Sicherheit der großspurige Banking-Auskenner, deren beider Daten dann in noch einer Scoring-Datei landen.

Es sollte doch jedem klar sein, dass seine Daten in einer Scoring-Datei landen, wenn er Cashback auslöst. Das Cashback wird durch das Einsammeln der Daten refinanziert. Im Prinzip ist es doch bei allen Cashback-Anbietern das Gleiche. Bezahlt wird mit persönlichen Daten, dem Öl der digitalisierten Welt. Wer sich dagegen ausspricht, muss eben auf Cashback verzichten. Von der Bafin genehmigte Finanzdienstleister als unseriös zu bezeichnen, halte ich für ziemlich überzogen. Am Schluss bleibt es die eigene Entscheidung, welchen Dienst man nutzt.

> Von der Bafin genehmigte Finanzdienstleister als unseriös zu bezeichnen, halte ich für ziemlich überzogen.

War Wirecard unseriös? Also kp weil… die Bafin fand die ja super.

Ich habe Cashback ein einziges Mal ausprobiert, als ich in den USA lebte, und es kam nie. Seitdem keine Option für mich – nur was man gleich in der Hand hat oder beim Zahlen spart, zählt.

Toll. Ich habe seit vielen Jahren mein (jetzt heißt es) Shoop Konto und nutze es , wenn ich gerade dran denke. Passe mein Shopping Verhalten selten extra darauf an und habe trotzdem mittlerweile mehrere 100 EUR Cashback angesammelt.

Wie bist du sonst so in den USA klargekommen?