Einzelhandel: Bargeld bleibt die beliebteste Zahlart, aber Kartenzahlungen generieren höhere Umsätze

![]() von André Westphal | 25 Kommentare

von André Westphal | 25 Kommentare

Eine neue Untersuchung des EHIs, einem Forschungs-, Bildungs- und Beratungsinstitut für den Handel, gibt Einblicke in durchaus interessante Entwicklungen im Bereich der Bezahlungen im Einzelhandel. Demnach ist Bargeld immer noch die häufigste Zahlweise im deutschen Handel. Aber: Mit Kartenzahlungen werden insgesamt wesentlich höhere Umsätze erzielt.

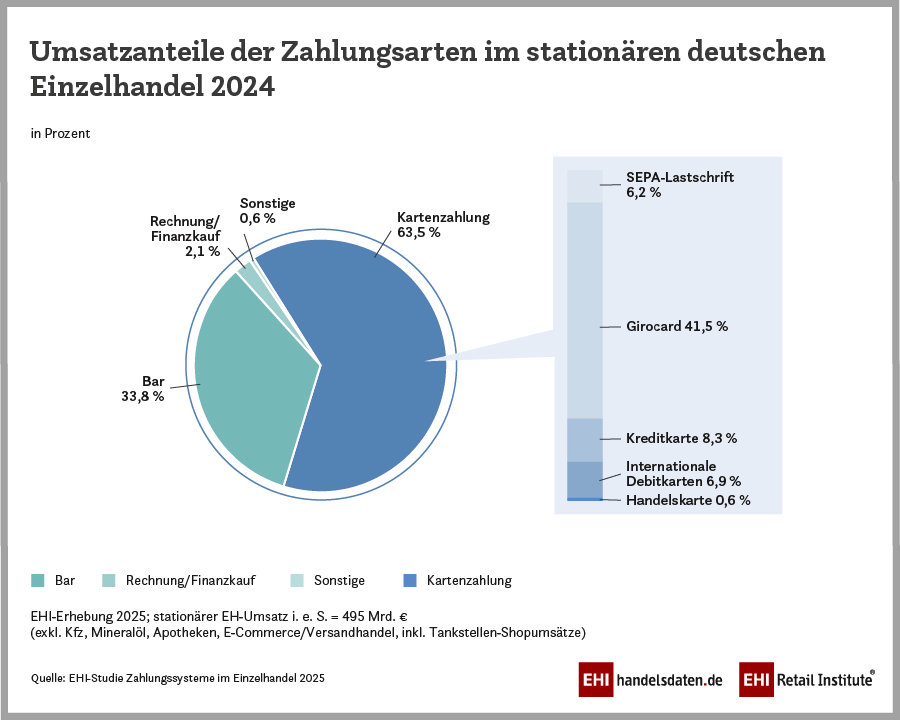

Auch baut der Anteil der Zahlungen mit Bargeld generell ab. Es wurde 2024 nur noch ein Drittel des Einzelhandelsumsatzes von 495 Mrd. Euro mit Bargeld erzielt. Der Umsatzanteil von Bargeld ist um 1,7 Prozentpunkte gefallen – auf 33,9 %. Allerdings kam Bargeld noch bei mehr als der Hälfte (54,6 %) der rund 20 Mrd. Transaktionen in 2024 zum Einsatz.

63,5 % des Einzelhandelsumsatzes wurden in 2024 mit Kartenzahlungen generiert. Da bleiben noch ein paar Anteile übrig und diese entfallen kleckerweise auf Finanz- und Rechnungskäufe sowie Gutscheine und Gutscheinkarten. 2024 lagen die Einkäufe im Einzelhandel nach der Corona-Flaute wieder auf dem Vor-Pandemie-Level. Das entspricht laut EHI durchschnittlich 239 physischen Einkäufen pro Kopf bzw. rund 484 Einkäufen pro Haushalt und Jahr.

Wie teilen sich die Kartenzahlungen auf?

Schaut man sich nun die Kartenzahlungen genauer an, dann ist die Girocard mit 41,5 % Anteil weiterhin führend. Gegenüber 2023 hat es im letzten Jahr jedoch einen Rückgang um 0,9 Prozentpunkte gegeben. Internationale Debitkarten (Visa Debit, Debit Mastercard) erreichen zwar nur 6,9 % im Gesamtbild der Zahlungen, konnten aber ein Wachstum von 2,8 Prozentpunkten verbuchen. Kreditkarten erreichen einen Anteil von 8,3 % – mit einem leichten Minus von 0,3 Prozentpunkten. Dann gibt es noch SEPA-Lastschriften, die auf 6,2 % kommen.

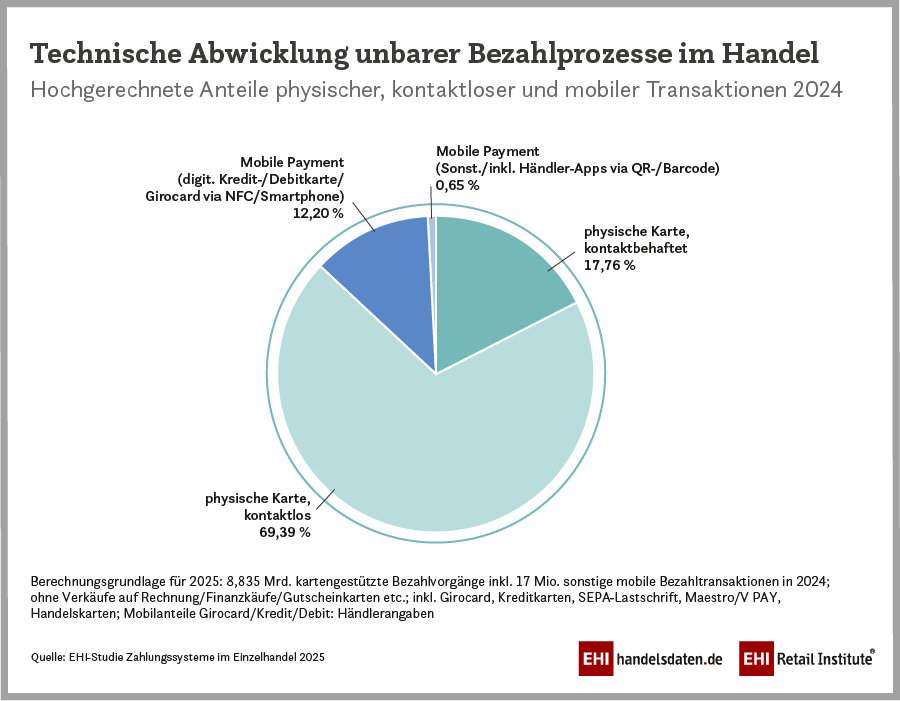

Dass der Umsatz mit internationalen Debitkarten wächst, ist für den Handel nicht unbedingt erstrebenswert. Für den Einzelhandel verursachen diese Zahlungen laut EHI rund drei- bis viermal höhere Kosten als die Girocard. 5,7 % aller Bezahlvorgänge im stationären Einzelhandel sind mittlerweile mobil, z. B. mit Apple Pay oder Google Pay. Das sind bereits 12,9 % aller „unbaren“ Bezahlvorgänge. Im Vorjahr waren es nur 7,5 %.

Dabei lassen sich die Kunden auch gerne Geld an der Kasse im Einzelhandel auszahlen – 13,57 Mrd. Euro waren es 2024. 2023 sind es „nur“ 12,31 Mrd. Euro gewesen. Da die Bargeldauszahlung für den Einzelhandel gebührenpflichtig ist, zahlten die Märkte zusammengenommen ca. 19 Mio. Euro. Als Grundlage für seine Angaben, hat das EHI Erhebungen aus 499 Unternehmen hergenommen, was ca. 100.000 einzelnen Betrieben aus 35 Branchen entspricht.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Absolut höhrer Umsatz, denn ohne Bargeld verschulden sich die meisten einfach. Karte geht schnell… Gehalt kommt ja in 3 Wochen, da kann ich mir doch fix noch für 250 Euro ___ kaufen, was ich mir mit Bargeld nicht leisten könnte. Leider wird sowas von allen beworben, Banken, Einzelhandel….

Es lebe das Bargeld 🙂

Du hast aber verstanden, dass nur 8% der Umsätze durch Kreditkarten erzielt werden?

Alle anderen bargeldlosen Zahlungen werden genau wie deine zeitaufwendige und eigentlich völlig unnötige Bargeldabhebung direkt auf dem Girokonto verbucht.

Und Verschulden durch Dispo ist auch bei Bargeldnutzung möglich.

Kleiner Tipp: Einfach genug Reserve auf dem Konto haben, dann kann man sich mit normalen Einkäufen im Einzelhandel eh nicht verschulden.

> Alle anderen bargeldlosen Zahlungen werden genau wie deine zeitaufwendige und eigentlich völlig unnötige Bargeldabhebung direkt auf dem Girokonto verbucht.

Nö, werden sie nicht. Bei der beliebten girocard kann die Abbuchung als Lastschrift erst in der Zukunft stattfinden und auch bei VISA und MasterCard Debitkarten kann das Geschäft die Buchung auch erst später durchführen. Eine Autorisierung ist je nach Bank nicht sofort sichtbar bzw. wird im Kontostand nicht immer berücksichtigt.

Welcher Supermarkt in Deutschland nutzt noch Lastschrift? Keiner oder?

Das passiert höchstens noch bei Ikea oder wenn mal eine technische Störung vorliegt als Backup.

Und Debitkarten der Amis (nicht Credit) werden auch direkt mit dem Konto verbucht. Passiert das nicht, ist das einfach ein seltenes Problem der bestimmten Bank und nicht generell ein Nachteil von Kartenzahlung!

> Welcher Supermarkt in Deutschland nutzt noch Lastschrift? Keiner oder?

Lastschriften machen laut EHI-Studie zu Zahlungssystemen im Einzelhandel 2024 einen Umsatzanteil von 6,4% aus und schlagen damit internationale Debitkarten (4,1%)…

> Und Debitkarten der Amis (nicht Credit) werden auch direkt mit dem Konto verbucht. Passiert das nicht, ist das einfach ein seltenes Problem der bestimmten Bank und nicht generell ein Nachteil von Kartenzahlung!

Das schriebst du bereits. Macht es aber nicht allgemein wahr. Zunächst ist das Geschäft keineswegs gezwungen, die Buchung sofort durchzuführen — auch wenn das selbstverständlich selten auftritt.

Zweitens gehen Banken sehr unterschiedlich mit autorisierten aber noch nicht gebuchten (eigentlich immer(!) erst Tage später) Kartenzahlungen um. Manche Banken machen da keinen Unterschied (da siehst du es erst in den Kontoauszügen, dass zwischen Autorisierung und Settlement tatsächlich Tage vergehen), manche zeigen sie gesondert an, manche gar nicht.

Das ist kein „Problem“ der Bank, weil es gar kein Fehler ist. So funktionieren MasterCard und VISA.

Die Leute können einfach nicht mit Geld umgehen, egal im welcher Form es vorliegt, dann verschulden die sich.

Wo genau ist da der Unterschied, wenn ich die 250€ am Automaten abhole und in Bar bezahle? Die Zeiten, in denen das Bargeld durch die Lohntüte kam, dürften doch längst vorbei sein.

Das meiste sind Debitkarten, da wird in der Regel nach 1-2 Tagen abgebucht, und überziehen geht nur bis zum Dispo, und da kann man auch mehr Bargeld abheben wie man positive Zahlen auf dem Konto hat.

Wer mit einer Kreditkarte (die gerade ein mal 8,3% der Umsätze ausmachen), die nur ein mal im Monat abbucht, umgehen kann spart sogar Geld, da man so noch etwas Zinsen bekommt (auch wenn die Tagesgeldzinsen immer niedriger werden)

Ich kaufe meinen Fernseher per Karte im Media Markt. Ich könnte natürlich auch vorher zum Automaten fahren und mir Bargeld vom Konto holen. Wieso sollten sich Kartenzahler also automatisch verschulden? Kannst du vermutlich selbst nicht erklären.

Das Beispiel dass Du hier konstruierst passt nicht. Du kannst Dein Konto sowohl durch Bargeld Abhebungen ins Dispo bringen als auch durch den Einsatz der Karte.

Wenn jemand nicht mit Geld umgehen kann ist das ein grundlegendes Problem und hat nichts mit der Zahlungsart zu tun.

Du hast nicht verstanden, dass die wenigsten eine echte Kreditkarte haben, sondern meistens die Zahlung tagesgleich vom Girokonto abgeht. Man spart sich also lediglich den Weg zum Geldautomaten und das Wechselgeld. Eine Gefahr ist dann doch eher der bequeme Kauf auf Raten/Mikrokredit im Internet. Andererseits gab es Kauf auf Rechnung und Dispo auch schon immer.

Hallo Tom,

so sehr ich Bargeld als datensparsames Zahlungsmittel schätze: Schuldnerberatungen und Privatinsolvenzen gibt es nicht erst seit e-Cash oder der Girocard als Zahlungsmittel.

Es ist egal ob Papier oder Google-Pay: gerade junge mensschen müssen wieder lernen was Sparen und Geldanlage bedeuten, was vorsorge für den eigenen Lebensweg bedeutet und daß Konsum allein weder glücklich noch sicher macht.

Statt hippe Klamotten die auch nur in Takka-Tukka-Land genäht werden und wo man ein Logo oder einen „Style“- was für ein Unwort! – bezahlt, sollte vermittelt werden wie sinnvoll eine Kreditaufnahme für echte Investitionen wie eigenen Wohnraum auch schon in der Jugen oder gerade in der Jugend ist.

Verschuldung ist eine Frage des Mindsets, nicht des Zahlungsmittls.

Ich sehe wirklich nur noch sehr wenige Menschen in Bar bezahlen. Ich selbst bezahle mittlerweile nur noch mit dem Smartphone. Das kleine Portmonee bleibt in 99% der Fälle Zuhause. Bezahlt wird nur der Friseur mit Bargeld, weil dieser Gebühren verlangt für meine VISA Debit.

Ich bin mir der Nachteile bewusst (gläserner Bürger), tatsächlich siegt in diesem Fall aber bei mir die Bequemlichkeit.

Hey Opa, warum habt ihr damals nichts dagegen gemacht?

„Ach ich dachte es wird schon nicht so schlimm“

Das Gebühren für Kartenzahlung verlangt wird, ist übrigens nicht zulässig.

Das die Girocard immernoch so weit verbreitet ist liegt wohl hauptsächlich an den Sparkassen und Volksbanken. Bei den großen Direktbanken ist die ja schon lange abgemeldet. Hab auch noch eine, manchmal wird ja nur die akzeptiert. Aber ansonsten bezahl ich wenns geht immer mit Apple Pay und damit über MasterCard oder Visa. Ist einfach praktischer.

Wenn ich aber drauf achte mit was die vor mir so zahlen, ist es fast immer eine rote Sparkassenkarte. Kunden sind halt zu faul zum wechseln, egal wie schlecht die Kinditionen da sind.

Hallo Sinned,

ich finde die Konditionen bei meiner Sparkasse gar nicht schlecht – ja die Girocard bzw. das Konto kostet – dafür habe ich aber ein filialnetz, und ich meine damit filiale mit echtem Mitarbeiterkontakt und nicht nur einen Automatenraum – und in der Girocard eine lokale bzw. europäische Bezahllösung.

Das ist doch etwas wert.

Bei einer Direktbank bin ich mein eigener Bankangestellter – dafür müßte ich eigentlich noch Geld bekommen , ein kostenloses Konto ist kein Ersatz für den zusätzlichen Zeit- und Lernaufwand. Ich lasse mich gern bedienen.

Die girocard-Zahlung ist für den Händler die günstigere Karte. Selbst die nationale Kreditkarte kostet in der Regel das 3 bis 4-Fache für den Händler. Von den höheren Entgelten landet natürlich auch ein höherer Ertrag bei den (Direkt-)banken, die keine girocard-Akzeptanz auf der Karte haben. So lässt sich ein kostenloses Konto auch bezahlen. Am Ende müssen allerdings die höheren Kosten dafür im Handel auch eingepreist werden und ihr zahlt den Kontoführunspreis im Geschäft.

Was ist eine „nationale“ Kreditkarte? Es gibt nur Mastercard, Visa (und Amex).

Es gibt verschiedene Modelle für Händler, mein Bäcker bezahlt z.B. 1%, egal welche Karte. Ein Restaurant zahlt z.B. 25 Cent Gebühr + 0,3% für Girocard oder 1,2% für Kreditkarten.

Daran habe ich noch gar nicht gedacht, dass die Supermärkte auch Gebühren für die Auszahlung von Bargeld zahlen müssen – immerhin wohl 0,1 % – 0,2 % des ausgezahlten Betrags.

Dafür sparen sie sich aber wieder im Nachgang die Bearbeitung des Geldes von Verwahrung (Versicherungslimit evtl. kleiner) weniger Transporte vom Markt zum Geldtransporteur, geringere Bearbeitungsgebühren und so weiter. Ich komme aus der Branche und bei diesen Diskussionen wird immer vergessen, dass der Einzelhändler mit Bargeld noch einen immensen Aufwand hat, der auch einen Menge Zeit und Geld kostet. Nur weil die Händler Bargeld in der Kasse haben, können die davon noch keine Rechnungen und Löhne zahlen. Die Kosten dürften noch um einiges höher sein, als dass was die Gebühren beim Bargeldlosen zahlen verursachen.

nicht zu vergessen die Beträge, die gewollt oder ungewollt nicht in der Kasse ankommen

Das mit der Kartenzahlung höherer Umsatz gemacht wird ist für mich klar. Größere Beträge zahle ich lieber mit Karte als Bar.

Traue keiner Statistik die du nicht selbst gefälscht hast?

Umsatz ja, wie sieht das quantitativ aus?

Und außerdem: ich sehe keinen Ausschluss der „Bargeldabhebungen“ im Markt. Doppelverzerrung weil damit der „Umsatz“ ja hoch geht?!

Der Anstieg wandert von oben nach unten. Also höhere Geldbeträge werden erst deutlich häufiger per Karte bezahlt als Kleinstbeträge. In ein paar Jahren werden dann auch 50 Cent sehr sehr häufig mit Karte bezahlt. Erst wenn jeder Händler sichtbar ein Kartenterminal aufgestellt hat und die Kunden merken, dass sie nicht dumm angeguckt werden, wenn man immer mit Karte zahlt, wird das das komplett durchsetzen. Ich ziehe das schon seit 8 Jahren hart durch und zahle jeden Betrag mit Apple Pay.